Каждый бухгалтер скажет, что одна из самых сложных задач в учете – это подведение итогов по результатам периода. Но к счастью в 1С есть специальный механизм, который позволяет закрыть месяц без ошибок – не надо напрягаться и переживать, что что-то пошло не так. Главное, понимать этот механизм и обращать внимание на подсказки программы. Итак, давайте разбираться, как провести закрытие месяца в 1С 8.3 Бухгалтерия на раз, два, три!

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Достоверность учета

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ бухгалтерская отчетность должна быть достоверна. Достоверность ей может обеспечить своевременное и полное отражение фактов хозяйственной жизни, соответствующих действительности.

В декабре желательно проверить наличие и правильность оформления первичных документов, копии заменить на оригиналы. Все операции должны быть отражены в бухгалтерском и налоговом учете.

Если в ходе проверки и анализа будут обнаружены ошибки, их можно исправить текущим годом.

Не забудьте подать уточненные декларации, если найденные ошибки привели к занижению налоговой базы.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

| Операция | Дебет | Кредит |

| ОПР списаны в пользу основных производств | 20 | 25 |

| ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов | 23 | 25 |

| ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета | 29 | 25 |

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2021 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

| Операция | Дебет | Кредит |

| Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) | ||

| Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018) |

Списание общехозяйственных расходов

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

| Операция | Дебет | Кредит |

| ОХР списаны на основное производство | 20 | 26 |

| ОХР отнесены на затраты по вспомогательным производствам | 23 | |

| ОХР списаны на обслуживающие хозяйства | 29 |

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж. При этом формируется ежемесячная бухгалтерская проводка:

| Операция | Дебет | Кредит |

| ОХР списаны на себестоимость продукции, работ, услуг | 90-2 «Себестоимость продаж» | 26 |

Справочные материалы по теме

Сохраните статью в социальные сети:

Завершающей стадией работы главного бухгалтера является действиепод названием – «закрытие месяца». БОльшая часть всех предприятий это действие совершает каждый месяц. Сегодня мы узнаем, в чем смысл «закрытия месяца».

Представим работающее предприятие. Вся его деятельность при помощи инструментов бухгалтерского учета окажется на бух счетах. Результаты по бух счетам мы увидим в отчетах ОСВ.

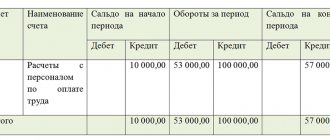

Давайте кратко рассмотрим «оборотку» реального предприятия до момента «закрытия месяца». Я сделал оборотку в целом по счетам, т.е. не используя субсчета. Сделал это для облегчения восприятия. Когда будет понятен смысл процесса «закрытия месяца» тогда можно будет смотреть ОСВ с субсчетами.

Небольшие комментарии к отчету

- Глядя на список счетов (код и название), мы видим, какие участки учета были задействованы.

- Отсутствие 41 и 44 счетов показывает нам, что это не торгующая товарами фирма.

- Нет 43, 40, 25 и 20, счетов – это не производство.

- Нет чисто одного 20 счета – это не выполнение работ

- Остается – оказание услуг. Так оно и есть в нашем примере.

- Отчет сформирован за месяц «Ноябрь 20ХХ»

- ОСВ состоит из трех групп показателей:

— На начало месяца: на 31.10.ХХ на 23.59.59 — За месяц (ОБОРОТЫ) с 01.11.ХХ 00.00.00 по 30.11.ХХ на 23.59.59 — На конец месяца. Для каждого счета они складываются по следующим правилам:

- Если бух счет «Активный» = Нач.Ост. + Оборот – Оборот

- Если бух счет «Пассивный» = Нач.Ост. + Оборот – Оборот

В ОСВ мы можем выделить счета, ответственные за финансовый результат. К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы». Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности»

Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности». А как это нам увидеть?

Все очень просто. Кредитовые обороты на 90 и 91 счетах будут показывать «Выручку(Доходы)». Причем, это будет только на первых субсчетах, т.е. КО(90.1) и КО(91.1). Особо следует отметить, что кредитовые обороты (КО) на 90.1 и 91.1 субсчетах появляется в течение месяца всегда, когда происходит реализация(продажа). Но тоже самое нельзя сказать о расходах.

Дебетовые обороты 90 и 91 счетов расчитаны на собирание информации о Расходах предприятия. Однако время попадания расходов в течение месяца на эти счета не одинаковое. Одни расходы попадут в момент реализации(продажи). Этими расходами будет себестоимость проданной продукции, товаров.

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

| Операция | Дебет | Кредит |

| Производственные затраты списаны на себестоимость продаж | 90-2 «Себестоимость продаж» | 20 |

| 23 | ||

| 29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Смена налогового режима

Если организация планирует перейти на УСН, необходимо подать уведомление в налоговую инспекцию до 31 декабря ( ст. 346.13 НК РФ). Такое же требование установлено и для лиц, которые решили изменить объект налогообложения по УСН.

Плательщики ЕНВД и УСН должны удостовериться в том, что не утратили право применять выбранную систему в следующем году. Доход компаний на УСН не должен превышать 68,82 млн рублей за 2015 год (п. 2. ст. 346.12 НК РФ), а остаточная стоимость основных средств должна быть менее 100 млн рублей. Применять УСН и ЕНВД могут организации и ИП, численность которых не превышает 100 человек (п. 2.2 ст. 346.26, пп. 15 п. 3 ст. 346.12 НК РФ).

При переходе с УСН на иную систему налогообложения необходимо уведомить ИФНС до 15 января (п. 6 ст. 346.13 НК РФ).

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

| Операция | Дебет | Кредит |

| Субсчет «Выручка» закрыт по итогам года | 90-1 | 90-9 |

| Себестоимость производств отнесена на финансовый результат | 90-9 | 90-2 |

| НДС списан в пользу прибылей и убытков | 90-9 | 90-3 |

| Акцизы отнесены на финрезультаты деятельности | 90-9 | 90-4 |

| Экспортные торговые пошлины списаны по итогам года | 90-9 | 90-5 |

Уведомление ИФНС о порядке уплаты налога на прибыль по обособленным подразделениям

Организации, которые имеют несколько обособленных подразделений в одном субъекте РФ, могут выбрать ответственное подразделение и уплачивать налог на прибыль за все подразделения через него. О данном решении нужно уведомить налоговый орган до 31 декабря. Уведомления также представляются в налоговый орган, если у предприятия изменилось количество структурных подразделений на территории субъекта Российской Федерации или произошли другие изменения, влияющие на порядок уплаты налога (п. 2 ст. 288 НК РФ).

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

| Операция | Дебет | Кредит |

| Отражена прибыль по итогам месяца от иных видов деятельности компании | 91-9 | 99 |

| Отражен убыток от прочих видов деятельности | 99 | 91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

| Операция | Дебет | Кредит |

| Списана прибыль по итогам года от иных видов деятельности компании | 91-1 | 91-9 |

| Отражен убыток от прочих видов деятельности за год | 91-9 | 91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—– отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

График отпусков и штатное расписание

Ежегодно работодатель обязан утверждать график отпусков на следующий год. Сделать это необходимо до 17 декабря текущего года ( ст. 123 ТК РФ).

С 01.01.2016 планируется увеличение минимального размера оплаты труда (МРОТ). Напомним, что сейчас он составляет 5 965 рублей. Если на предприятии есть работники, у которых оклад приближен к МРОТ, потребуется пересмотреть штатное расписание. Согласно ст. 133 и 133.1 ТК РФ зарплата работников не может быть ниже федерального и регионального МРОТ.

В случае повышения окладов необходимо составить дополнительные соглашения к трудовому договору.