Согласно статье 168 ТК РФ, подлежат возмещению в обязательном порядке следующие затраты сотрудника на командировку:

- суточные;

- проезд общественным и личным транспортом;

- оплата проживания;

- иные платежи, связанные с поездкой и согласованные с работодателем.

Порядок направления сотрудников в служебные поездки разрабатывается и утверждается компанией в локальном нормативном акте с учетом требований ТК РФ и Постановления Правительства от 13.10.2008 № 749.

Учет командировочных расходов в 2021 году ведется на бухсчете 71 «Расчеты с подотчетными лицами (Приказ Минфина РФ от 31.10.2000 № 94н).

Что гарантирует закон при направлении сотрудника в командировку?

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом если постоянная работа сотрудников осуществляется в пути или имеет разъездной характер, то их служебные поездки не признаются служебными командировками (ст. 166 ТК РФ).

Согласно статьям 167, 168 ТК РФ работникам, направляемым в служебную командировку, предоставляются следующие гарантии:

- сохранение места работы (должности);

- среднего заработка;

- возмещение расходов по проезду;

- возмещение расходов по найму жилого помещения;

- возмещение дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные);

- возмещение иных расходов, произведенных работником с разрешения или ведома работодателя.

Именно перечисленными нормами, характеризующими содержание хозяйственной операции по возмещению расходов, производимых в командировке, и будем руководствоваться при выборе КВР и подстатей КОСГУ. Мы помним, что расходы относятся на подстатьи КОСГУ в зависимости от их экономического содержания (п. 3 Порядка № 209н).

Отражение в бухгалтерском учете возврата или обмена авиабилетов.

При организации служебных поездок и приобретении билетов для авиаперелета, могут возникнуть ситуации, когда необходимо сдать или обменять авиабилет.

Пример 1.

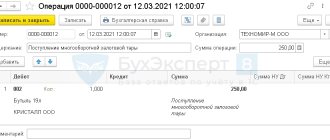

- 02. НПП «Техносервис» оплатило дорогу до Санкт-Петербурга для менеджера по снабжению Быстрокова за безналичный расчет. 19.02. стало известно о том, что Быстроков не может вылететь в Петербург из-за болезни. 20.02 был сделан возврат . 21.02. получены за возврат денежные средства на расчетный счет.

Проводки

| Дата операции | Содержание операции | Дебет | Кредит |

| 18.02. | Оплачена дорога до Санкт-Петербурга безналичным путем | 60 | 51 |

| 18.02. | Получена маршрутная квитанция в электронном виде | 50.3 | 60 |

| 20.02. | Сделан возврат | 60 | 50.03 |

| 21.02. | Получена безналичная оплата за возврат | 51 | 60 |

| 21.02 | Учтена в составе прочих расходов разница между стоимостью сданного билета (без НДС) и полученной при возврате билета суммой | 91.2 «Прочие расходы» | 60 |

Пример 2.

Для проведения испытаний опытных образов на литейном заводе г. Набережные Челны был куплен авиабилет до аэропорта г. Казани. После было принято решение лететь до аэропорта в Набережных Челнах. Билет был возвращен поставщику и затем получен от него новый билет и выдан техническому директору Боровому.

| Содержание операции | Дебет счет | Кредит счета |

| Оплачена стоимость полета до Казани с расчетного счета ООО «Техносервис» | 60 | 51 |

| Получена маршрутная квитанция в электронном виде | 50.3 | 60 |

| Возвращены документы поставщику | 60 | 50.3 |

| Получен авиабилет в г. Набережные Челны | 50.3 | 60 |

| Выдан билет Боровому | 71 | 50.03 |

| Предоставлен отчет о командировке | 26 | 71 |

Принципы выбора КВР и КОСГУ

Прежде всего отметим, что при направлении работника в командировку обеспечение гарантий, закрепленных в статьях 167, 168 ТК РФ, может осуществляться двумя способами:

- Сотруднику выдается аванс для приобретения проездных документов и оплаты гостиницы, выплачиваются суточные. Также компенсируются по возвращении фактически произведенные в целях командировки расходы.

- Учреждение самостоятельно приобретает командируемому сотруднику билеты для проезда (перелета), оплачивает гостиницу, приобретает ГСМ и т. п.

Порядок отнесения расходов на КВР и КОСГУ в обоих случаях будет различаться.

Командировочные расходы — проводки

Для учета командировочных затрат используется счет 71. По Дебету сч.71 учитываются все выданные работнику в подотчет деньги, а по Кредиту – все осуществленные им расходы.

Сотрудник не должен тратить собственные деньги на организацию поездки. Поэтому ему заранее выдается предварительно просчитанная сумма в виде аванса из кассы наличными или перечисляются деньги на счет его личной пластиковой карты:

- выдано из кассы на командировочные расходы — проводка Д71-К50;

- безналичным путем выдано на командировочные расходы — проводка Д71-К51.

Если после возвращения из поездки и предъявления авансового отчета у командируемого остается на руках излишек денег – неиспользованный остаток вносится в кассу:

- получены в кассу неизрасходованные деньги на командировочные расходы — проводка Д50-К71.

Иногда случается и наоборот: сотрудник тратит в командировке больше запланированной и полученной им на руки суммы. В этом случае перерасход выдается наличными или безналичным перечислением:

- выданы деньги на командировочные расходы — проводка Д71-К50 или Д71-К51. Эта операция аналогична изначальной проводке («выдано подотчет на командировочные расходы»), но к формулировке назначения платежа добавляется, что это: «перерасход по авансовому отчету».

КОСГУ

Как было отмечено выше, командировочные расходы рассматриваются в контексте ТК РФ в качестве возмещений (компенсаций), связанных с осуществлением работником трудовых обязанностей. В международной статистической практике такие выплаты не рассматриваются как выплаты в интересах работников, а относятся к категории расходов, производимых работником с целью выполнения трудовых обязанностей. В связи с этим возмещение расходов, связанных со служебными командировками (проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке), еще с 2021 года были перенесены на подстатью 226 «Прочие работы, Прочие выплаты»*(3) КОСГУ (п. 7, пп. 10.2.6 п. 10 Порядка № 209н, п. 2.1.4 Методических рекомендаций к порядку применения КОСГУ, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153).

Еще по теме: ОКОФ с 2021 года

Если речь идет не о возмещении расходов, а об обеспечении сотрудника всем необходимым перед проведением командировки (когда учреждение самостоятельно закупает билеты, оплачивает гостиницу и т. п.), то расходы учреждения будут относиться, в частности:

- на подстатью 222 «Транспортные Прочие работы, Оплата работ, услуг» КОСГУ, статьям и подстатьям группы 300 «Поступление нефинансовых активов» КОСГУ, исходя из экономического смысла.

Обратите внимание! Расходы в части суточных по-прежнему относятся на подстатью 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ (пп. 10.1.2 п. 10 Порядка № 209н).

Новые аналитические счета.

При выплате (возмещении) учреждением денежных средств командированным лицам они признаются подотчетными лицами. Для отражения в бухгалтерском учете расчетов с ними предназначен счет 0 208 00 000 «Расчеты с подотчетными лицами» (п. 212 Инструкции № 157н).

Поскольку применение аналитических счетов по счету 0 208 00 000 тесно связано с использованием соответствующих кодов КОСГУ, при отражении командировочных выплат:

- персоналу (за исключением суточных) с 2021 года нужно применять аналитический счет 0 208 26 000 (вместо счета 0 208 12 000);

- учащимся, спортсменам – аналитический счет 0 208 26 000 (вместо счета 0 208 96 000).

Увеличение (уменьшение) дебиторской задолженности командированных лиц (подотчетных лиц) на счете 0 208 26 000 отражается бюджетными (казенными) учреждениями с указанием в 24 – 26‑м разрядах номера соответствующего кода КОСГУ (п. 21 Инструкции № 157н). До 2021 года для этого применялись следующие коды КОСГУ:

- 560 «Увеличение прочей дебиторской задолженности»;

- 660 «Уменьшение прочей дебиторской задолженности».

С 2021 года эти коды детализированы (561 – 569, 661 – 669) в зависимости от вида контрагентов, с которыми осуществляются расчеты (п. 13.6, 14.6 Порядка № 209н).

По мнению автора, при отражении расчетов с командированными лицами (как и с прочими подотчетными лицами) бюджетным (казенным) учреждениям в 2021 году следует использовать коды 567, 667 КОСГУ, обозначающие расчеты с физическими лицами.

КВР

Одним из существенных требований утвержденной структуры видов расходов, закрепленным в п. 46.5 Порядка № 85н, является отражение командировочных расходов*(4), следующим образом:

- выдача командируемым работникам (сотрудникам) наличных денежных средств (или перечисление на банковскую карту) под отчет в части перечисленных выше гарантированных расходов — по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда», 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда», 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания» и 142 «Иные выплаты персоналу, за исключением фонда оплаты труда» (смотрите также пп. 48.1.1.2, пп. 48.1.2.2, пп. 48.1.4.2 п. 48 Порядка № 85н);

- оплата приобретения билетов для проезда к месту командирования и обратно и (или) найма жилых помещений для командируемых работников по договорам (контрактам) — по КВР 244 «Прочая закупка товаров, работ и услуг».

Таким образом, в Порядке № 85н четко закреплено применение различных КВР при возмещении расходов сотрудника и при приобретении учреждением для него услуг по договору.

Еще по теме: Сведения по дебиторской и кредиторской задолженности (ф. 0503169, 0503769): как проверить контрольные соотношения с другими формами (Видеоматериалы к годовой отчетности 2019 — тема 10)

Обратите внимание! Согласно п. 46.5 Порядка № 85н перечень иных расходов, произведенных командированным работником с разрешения или ведома работодателя, относимых на КВР 112, 122, 134 или 142 определяется работодателем в коллективном договоре или локальном нормативном акте (в силу специфики деятельности отдельных главных распорядителей бюджетных средств — в нормативном правовом акте). То есть, если в соответствующем акте не поименованы те или иные расходы, производимые сотрудником в командировке с ведома работодателя, они не могут быть отнесены на КВР 112, 122, 134 или 142. В таком случае расходы будут относиться на КВР 244*(5).

Как видим, отнесение командировочных расходов может осуществляться по различным КВР и КОСГУ в зависимости от того, выдаются ли (компенсируются) денежные средства сотруднику или учреждение приобретает для него услуги. А порядок отнесения иных расходов, производимых сотрудником в командировке, зависит от наличия перечня таких расходов, закрепленного в соответствующем акте, и присутствия в таком акте конкретных расходов.

Наряду с изложенным интересно, что если целью командирования является закупка материальных запасов, например, горюче-смазочных материалов, то расходы на закупку следует отразить по КВР 244 и подстатье 343 КОСГУ (письмо Минфина России от 15.03.2019 № 02-05-10/17872).

Напомним, КВР и расходные подстатьи КОСГУ применяются во взаимной увязке. В связи с этим советуем всегда проверять КВР на увязку со статьями (подстаттьями) КОСГУ согласно размещаемой Минфином России на его официальном сайте (www.minfin.ru). Обратите внимание: таблица соответствия КВР и статей (подстатей) КОСГУ, относящихся к расходам, часто претерпевает изменения. На момент подготовки материала действующей является таблица соответствия, размещенная на сайте Минфина России 09.04.2020 (Бюджет — Бюджетная классификация Российской Федерации — Методический кабинет).

Вход для клиентов

Командировать лиц, привлекаемых к работе по гражданско-правовому договору, нельзя.

Гарантии и компенсации, предусмотренные трудовым законодательством, в том числе связанные с командировками, на них не распространяются (ст. Так, запрещается направление в служебные командировки:

- работников в возрасте до 18 лет, за исключением спортсменов и творческих работников (ст. 268, ч. 3 ст. 348.8 ТК РФ);

- беременных женщин (ч. 1 ст. 259 ТК РФ);

- работников в период действия ученического договора, при условии что командировка не связана с ученичеством (ст. 203 ТК РФ).

Направление в служебные командировки женщин, имеющих детей в возрасте до 3 лет, допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением.

11 ТК РФ). Кроме того, при принятии решения о командировании сотрудников необходимо учитывать нормы ТК РФ, запрещающие или ограничивающие направление в командировку отдельных категорий работников.

3 ст. 259 ТК РФ):

- на работников, которые осуществляют уход за больным членом семьи в соответствии с медицинским заключением.

- на одиноких родителей и опекунов, воспитывающих детей в возрасте до 5 лет;

- на работников, имеющих детей-инвалидов;

Нормы возмещения командировочных расходов.

Женщины должны быть ознакомлены в письменной форме со своим правом отказаться от направления в командировку (ч. 2 ст. 259 ТК РФ). Аналогичные правила распространяются (ч.

Размеры