Сущность «вмененки»

ЕНВД – один из спецрежимов налогообложения. ИП, которые используют его, относят к отдельной категории. Фискальная политика по отношению к таким бизнесменам совершенно иная, нежели к тем, кто работает на «упрощенке», общей системе. Правила бухучета ИП на ЕНВД в 2021 году – тоже свои.

Кроме того, выбрать себе ЕНВД может не любой предприниматель. Дело в том, что его деятельность должна входить в специальный перечень.

Главное отличие ЕНВД от УСН и общего режима в том, что размер дохода и соответствующий ему налог как бы вменены предпринимателю. Исходя из утвержденных налоговым законодательством плановых показателей такие бизнесмены и делают отчисления в бюджет. Суммы зависят от:

- физических показателей;

- сферы деятельности;

- региона размещения.

По следующей ссылке можно скачать заявление ИП на применение ЕНВД.

«Вмененка» предполагает ряд особенностей, связанных с выплатой налогов. И также накладывает на коммерсанта некоторые специфические обязанности. Поэтому бизнесмены нередко задают вопрос, ведет ли бухучет ИП на ЕНВД.

Так вот: ведение бухучета не является обязанностью ИП, работающих на «вмененке». Но есть свои нюансы. Хотя на 2021 год никаких изменений в этой сфере, судя по всему, не предвидится.

Преимущества и недостатки ЕНВД

Аббревиатурой ЕНВД сокращается термин «Единый налог на вменённый доход». Государством разработаны упрощённые системы налогообложения, включая и рассматриваемую. Это особый налоговый режим, на котором могут работать некоторые предприятия и ИП.

На эту систему могут перейти бизнесмены, ведущие деятельность в сфере:

- предприятий розничной торговли;

- точек общепита;

- авторемонта, мойки машин, техобслуживания;

- ветеринарных услуг;

- бытового сервиса;

- рекламы;

- коммерческой аренды;

- предоставления временного проживания, размещения;

- автотранспортных перевозок;

- стоянок, парковок.

Ключевые особенности рассматриваемой системы:

- ЕНВД добровольна, на неё вправе перейти ИП или юрлица;

- требуется встать на специальный учёт в ИФНС;

- можно работать только по строго определённым видам деятельности;

- число работников для ИП до 100 (или ни одного);

- показатель доходности, по которому исчисляется налог, устанавливается каждый год законодательно;

- регионы имеют право гибко переопределять положения о применении ЕНВД: в частности, местная администрация может запрещать переход на эту систему, устанавливать размеры ставок и коэффициентов;

- ЕНВД освобождает бизнесмена от выплаты нескольких форм налогов;

- юрлицам дана возможность снизить сумму до 50%, а ИП – полностью, если они внесли соответствующую сумму страховых взносов за период;

- период платежей – ежеквартально.

У ЕНВД есть ряд преимуществ по сравнению с другими системами, но имеются также и негативные стороны.

Рассмотрим плюсы системы.

Несколько налогов заменяются выплатой одного – вменённого. Это особенно актуально, если налоги платит индивидуальный предприниматель. Обычно ему приходится платить НДС, НДФЛ и налог на имущество, а по ЕНВД платёж всего один.

В рамках юридического лица типичный перечень налогов:

- На прибыль.

- На имущество.

- На добавочную стоимость.

И все они также заменяются ЕНВД.

Для обеих форм хозяйствования даётся возможность предпринимателям упростить процесс уплаты налогов и снизить финансовую нагрузку на бизнес.

Корректирующие коэффициенты К1, К2 – эти параметры позволяют предприятиям уменьшить налоговую базу, из-за чего их ещё называют коэффициентами-дефляторами:

- К1 – принимает во внимание динамику цен на товары, услуги или выполненные работы;

- К2 – корректирует базовую доходность, учитывая сезонность работ, ассортимент товаров или спектр предлагаемых услуг, уровень дохода предпринимателя и другие факторы.

Учёт фактической продолжительности деятельности. Если таковая меньше, чем установленный законом налоговый период, К2 учтёт этот факт, скорректировав базу на понижение. Учитываются санитарные дни, остановка работы ИП/фирмы на ремонт, выходные и праздники.

Как видно, плюсы у ЕНВД для ИП существенные. Но сопровождают его и недостатки.

Налог взимается вне зависимости от того, в прибыли компания или в убытке. Убыток не станет основанием для налоговых льгот, ЕНВД платить все равно придётся.

Рекомендуем к изучению! Перейди по ссылке:

8 шагов к признанию ИП банкротом

Законом устанавливается не соответствующая реальному положению базовая доходность, цифры её во многом не обоснованы должным образом (хотя она ежегодно пересчитывается).

Неудобство для контрагентов. Работая в рамках системы ЕНВД, предприниматель не платит НДС и не выставляет партнёрам и покупателям счетов-фактур. Следствие этого – контрагенты сами не могут получить возмещение по НДС, и сотрудничество с таким ИП будет невыгодным для них.

Те налоги, от которых деятельность на ЕНВД не освобождает (НДФЛ, страховые взносы и т. д.), все равно должны уплачиваться, как и необходимо предоставлять по ним отчётность.

Юрлица обязаны вести бухучёт, хотя необходим он только для формирования бухгалтерской отчётности и на размер ЕНВД не влияет.

Если сотрудников у ИП больше 100 человек, ЕНВД невозможен.

Как вести учет доходов и расходов

В Налоговом кодексе (ст. 23) сказано, что плательщики должны вести подсчет своих доходов и расходов, если эта обязанность отражена в налоговых актах.

Есть в НК РФ и еще один момент. Статья 54 обязывает коммерсантов высчитывать базу налогообложения согласно данным, полученным в результате подсчета доходов и расходов своего предприятия. Порядок закреплен Минфином.

Самое интересное, что для ЕНВД такого порядка не существует. Это означает, что нормы данной статьи на ИП, работающих по «вмененке», не распространяются.

Учетная политика ИП на ЕНВД – образец

Так как, согласно Закону № 402-ФЗ от 06.12.11 г., ИП не обязаны вести бухучет при соблюдении приведенных выше условий, разрабатывать учетную политику в большинстве случаев тоже не нужно. Понадобится этот документ может тем предпринимателям, которые осуществляют различные виды деятельности с совмещением режимов. При формировании в приказе утверждаются методы раздельного учета доходов, порядок распределения входящего НДС в части приобретенных ИП товаров (работ, услуг), страховых взносов и зарплаты, затрат.

В дальнейшем учетная политика поможет обосновать правильность расчетов и уплаты налогов. Хранится приказ у предпринимателя, может быть истребован при налоговых проверках. Образцы этого документа размещены в свободном доступе в интернете.

Позиция Минфина

В разъяснениях 2012-го года № 03-11-11/233 финансовое ведомство четко разделило, ведет ли бухучет ИП на ЕНВД. В 2021 году данная позиция вряд ли претерпит изменения. Вот что сказано в этом документе:

А) при расчете вмененного налога бизнесмен должен использовать специальную базу. Для ее определения есть формула:

Базовая доходность × Размер физического показателя Величину последнего определяют в зависимости от типа деятельности.

Б) ИП на «вмененке» должен вести учет физических показателей и своевременно отражать в документах их изменение.

Все это дает возможность сделать вывод, что для коммерсантов, работающих на «вмененке», вопрос, ведет ли бухучет ИП, закрыт: ведение бухучета и учета доходов, расходов не является обязанностью.

Есть и еще один аспект, освещению которого уделил внимание Минфин России. ИП, работающие на ЕНВД, выплачивают налог вне зависимости от того^

- велась ли ими деятельность;

- получили ли они доход в отчетном периоде.

После начала работы на «вмененке» такие бизнесмены обязаны делать отчисления в бюджет в установленном размере (разъяснения № 03-11-11/8433 2015-го года).

Не должны ИП – плательщики ЕНВД вести и книги по учету получаемых доходов и понесенных затрат, так как на них это обязательство не распространяется.

Правило об отсутствии необходимости вести [бухучет ИП на ЕНВД (в 2019 году и до этого), а также учет доходов – расходов, была закреплена на законодательном уровне еще более 10 лет назад. С того момента никаких нововведений принято не было. Ни в 2021 году, ни в 2019 году ИП на ЕНВД вести бухучет не обязаны.

Бухгалтерский учет

К основным моментам ведения бухучета при ЕНВД относятся следующие:

Учет организуется руководителем организации, он лично ведет бухгалтерский учет или нанимает квалифицированного специалиста.

Все операции должны документально оформляться и отражаться в регистрах бухгалтерского учета на основе унифицированных бланков или самостоятельно разработанных, но имеющих обязательные реквизиты.

К объектам учета относятся расходы и доходы, активы и обязательства, прочие хозяйственные операции и любые источники финансовых ресурсов.

По окончании отчетного периода организация представляет в контролирующий орган бухгалтерскую отчетность, состав которой меняется исходя из категории предприятия.

Порядок учета физических показателей

Налоговый кодекс (ст. 346.29) устанавливает перечень физических показателей и их размер, необходимый предпринимателям для проведения расчета сумм ЕНВД.

Так, работа в торговле подразумевает использование в качестве физического показателя – торговые площади. Некоторые отрасли исходят из количества работников. А при совершении пассажирских перевозок для расчета размера налога в качестве физического показателя применяют вместительность транспорта всего автопарка.

Также см. «Право интернет-магазина на ЕНВД».

ИП, выбравшие ЕНВД в качестве своего налогового режима, обязаны вести своевременный учет используемых физических показателей. Если их размер меняется, при расчете сумм налога к уплате необходимо учитывать обновленные показатели. Используют их с начала того месяца, в котором произошло изменение. Кроме того, плательщики отвечают за своевременность применения обновленных данных.

Также см. «Когда отменят ЕНВД».

Читать также

22.11.2016

Как составить заявление о снятие с учета ЕНВД ИП

Снятие с учета на ЕНВД ИП осуществляется в заявительном порядке при прекращении вмененных видов деятельности или при переходе на другую систему налогообложения по основаниям из подп. 1, 2 п. 2.2 стат. 346.26. Среди таких критериев – численность персонала от 100 чел., оказание услуг, связанных с временным владением/пользованием торговых мест и др. В любом случае сняться с учета как налогоплательщик ЕНВД необходимо в 5-дневный срок с даты завершения коммерческой вмененной деятельности; перехода на другой режим налогообложения; последнего дня налогового периода при нарушении условий использования вмененки.

Заявление подается на утвержденном ФНС РФ бланке ЕНВД-4 (Приказ № ММВ-7-6/941 от 11.12.12 г.) в тот налоговый орган, где предприниматель стоит на учете по ЕНВД. После получения документов ИФНС в 5-дневный срок направляет предпринимателю соответствующее уведомление о снятии ИП с учета. Возможен обмен документами через ТКС или же по почте. В случае, когда работа велась в разных территориальных образованиях, заявление необходимо подавать в каждое подразделение ИФНС. Кроме того, если налогоплательщик вел коммерцию по нескольким направлениям, следует указать все виды деятельности по кодам.

Кому в 2021 году придется переходить на ОСНО или УСН

Помимо новых разрешенных видов бизнес-активности, поправки затронули и те сферы, где использование ПСН невозможно.

Выбирать только между общей системой налогообложения (ОСН) и УСН придется предпринимателям, занятым к 2021 году в:

- деятельности по договору простого товарищества, договору о совместной деятельности или договору доверительного управления имуществом;

- деятельности по производству подакцизных товаров;

- добыче и реализации полезных ископаемых;

- розничной торговле — если площадь торгового зала более 150 кв. м;

- услугах общепита — если площадь зала обслуживания посетителей более 150 кв. м;

- оптовой торговле и торговле по договорам поставки;

- услугах по перевозке грузов и пассажиров, имеющих на праве собственности или ином праве более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельности по совершению сделок с ценными бумагами и производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Кассовая книга ИП

Нет, не обязан, если такой предприниматель осуществляет учет физических показателей. Именно по этим показателям, которые различны для разных видов деятельности на ЕНВД, осуществляется расчет вмененного дохода и налога за соответствующий период. Чтобы не вести кассовую книгу, предпринимателю достаточно осуществлять учет этих показателей.

В 2021 году правила ведения кассовых операций предпринимателями не изменились. Как и ранее, эти правила определяет Указание ЦБ РФ № 3210-У от 11.03.2021 (далее – Указание). Согласно этому Указанию кассовая книга ИП может вестись по его усмотрению при наличии соответствующих условий. О том, как вести кассовую книгу и когда ИП может обойтись без нее, расскажем в этой статье.

Бизнес форум

1. От Вас требуется соблюдение кассовой дисциплины (оформление ПКО, РКО, кассовой книги) — читайте Положение №373-П от 12.10.11г. 2. В последнее время налоговики при проверке у вмененщиков требуют Журнал регистрации выданных товарных чеков. Законодательство не обязывает вести подобный Журнал. Это чисто инициатива налоговых на местах. Поэтому в своей налоговой уточняете данный момент и если Ваша налоговая требует подобный Журнал, решаете для себя: будете спорить с налоговиками, либо молча вести данный регистр. Утвержденной формы Журнала нет (разрабатываете самостоятельно). 3. Складской учёт (сколько товара закуплено, сколько продано, сколько на «складе»). Особых требований к ИП по складскому учету нет. Хотите в Экселе табличку сделайте, хотите обычную тетрадь разлинуйте и там отражайте движение товара. Что касаемо хранения документов: пп.8 п.1 Ст 23 НК РФ «в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов». Кассовые документы хранятся 5 лет.

Вместе с тем следует отметить, что плательщики ЕНВД обязаны соблюдать порядок ведения расчетных и кассовых операции (п. 5 ст. 346.26 НК РФ). Это требование распространяется и на предпринимателей (п. 1.1 Положения Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации»). Следовательно, предприниматели, в том числе плательщики ЕНВД, обязаны хранить в течение установленных сроков документы, относящиеся к расчетным и кассовым операциям (в частности, кассовые книги) (ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации», п. 4.1 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558).

Еще почитать: Компенсации Ветеранам Труда Свердловской Области

Единый налог на вменённый доход (ЕНВД) в 2021 году

Исходя из пункта 1 статьи 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

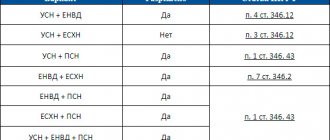

Если у вас несколько видов деятельности

подпадающих под ЕНВД, тогда налог по каждому из них необходимо рассчитывать отдельно, после чего получившиеся суммы складывать. Если же деятельность ведётся в

разных муниципальных образованиях

, тогда налог необходимо рассчитывать и уплачивать отдельно по каждому ОКТМО.

Какие документы должны быть у ИП? Пакет документов индивидуального предпринимателя

Подробную информацию о различных налоговых режимах для ИП всегда можно прочитать на официальном сайте ФНС. Для этого нужно зайти в специальный раздел с информацией о документах по налогообложению, которые обязан представлять каждый бизнесмен, ведущий свою деятельность на территории России.

Еще почитать: Пособия Семьям С Низким Доходом В Красноярск

Наиболее распространенный и упрощенный из всех режимов — система налогообложения (УСН), заменяющая три налога сразу. УСН не обременяет предпринимателей необходимостью платить начисления по имуществу, НДС и НДФЛ. Прочие же налоги должны быть оплачены в порядке, предусмотренном для индивидуальных предпринимателей в рамках общего налогового режима.

Отчётность

Бухгалтерская отчетность для организаций

Организации, уплачивающие вмененный налог, обязаны представлять налоговую и бухгалтерскую отчетность в уполномоченные органы.

Органы ФНС требуют следующие виды налоговых отчетов от компаний на ЕНВД:

- Декларация по ЕНВД. Этот налоговый отчет является для налоговиков самым необходимым, так как представляет собой расчет налога к уплате в бюджет.

- Данные о среднесписочном количестве сотрудников.

- Отчеты по выплатам сотрудникам в форме 2-НДФЛ, а также 6-НДФЛ.

- Отчеты во внебюджетные фонды, подтверждающие расчет и перечисление страховых взносов за сотрудников компании.

Бухгалтерская отчетность организаций, применяющих в своей деятельности ЕНВД, не отличается от компаний, работающих на любом другом налоговом режиме, и включает в себя следующие утвержденные формы документов:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменении капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств;

- Пояснения к балансу и отчету о финансовых результатах.

Составление каждой формы бухгалтерской отчетности имеет большое значение, как для самой организации, так и для государства. Она несет в себе информацию об активах компании, о ее общем финансовом состоянии, позволяет сопоставить результаты финансовой деятельности с прошлыми периодами и определить тенденции и перспективы развития.

ВАЖНО: Формы бухгалтерской отчетности компании составляется на основании данных за предыдущий год.

Так как вся финансовая отчетность основана на документах хозяйственного учета компании, это позволяет:

- Определять и подвергать анализу уровень платежеспособности конкретного предприятия.

- Осуществлять планирование финансовых показателей деятельности компании.

- Представлять в органы статистики отчетность для осуществления анализа данной организации и сравнения ее показателей с аналогичными компаниями.

- Выявлять и минимизировать недочеты в деятельности, определять перспективные направления дальнейшего развития.

Исходя из всего вышеперечисленного, является крайне важным формировать данный вид отчетности, основываясь на реальных данных предыдущих периодов.

Компаниям предписывается представлять бухгалтерскую финансовую отчетность в органы налогового контроля и статистики в соответствие с периодичностью, установленной для компаний на общем налоговом режиме.

Промежуточная бухгалтерская отчетность представляется до 20 числа месяца следующего за отчетным кварталом, а ежегодная – до 31 марта года, следующего за отчетным календарным годом.