К существующим в Российской Федерации методам налогообложения в виде основной (ОСНО) и упрощенной систем (УСН) добавлена еще одна – вмененная система налогообложения на основе ЕНВД (единого налога на вмененный доход).

Естественно, что данная система обладает определенными присущими только ей специфическими чертами. В данной статье постараемся рассмотреть основные особенности ведения бухгалтерского учета при ЕНВД.

Что такое ЕНВД в бухгалтерии

Применение налогового режима в виде ЕНВД имеет свои нюансы. Согласно пп. 1 и 2 ст. 346.29 НК РФ объектом налогообложения признается вмененный доход. Зависит он от величины базовой доходности, действующей повсеместно для конкретного вида деятельности, и физических показателей (количества работников, автотранспортных средств, площади помещений и пр.).

Подробнее о расчете ЕНВД см. в материале «Как рассчитать ЕНВД за год — пример».

Фактически полученная прибыль в результате ведения предпринимательской деятельности и сумма произведенных расходов (за исключением некоторых случаев оплаты страховых взносов) не влияют на размер налога на вмененный доход, подлежащего уплате. Отсутствие прибыли не является причиной для неуплаты ЕНВД.

Алгоритм расчета ЕНВД

Налогоплательщик обязан учитывать физические данные и их изменения в ходе налогового периода (квартала). Учет производится с начала месяца, когда изменения имели место.

Объектом налогообложения считается вмененный доход, который представляет собой возможный (потенциальный) доход, рассчитанный с учетом воздействующих на его образование условий и предназначенный для использования в расчете значения единого налога.

Методика расчета предполагаемого дохода, согласно законодательству, состоит в следующем: базовая доходность (на единицу физического показателя) по конкретному типу работ умножается на физический показатель и на коэффициент (К1, или дефлятор), значение которого устанавливается правительством Российской Федерации ежегодно.

Обязательно следует уточнить наличие местных (региональных) нормативных и правовых решений по ЕНВД, где могут содержаться корректирующие коэффициенты (К2) по некоторым типам деятельности. При расчете следует учитывать, что значение К2 округляется до 3-го символа после запятой.

Следующая операция по умножению возможного дохода на К2 оставляет без изменения или уменьшает размер налогооблагаемого дохода. 15% от рассчитанного значения составит величину налога за месяц.

Кому необходимо вести бухгалтерский учет при ЕНВД

Обязанность по ведению бухгалтерского учета при ЕНВД лежит на всех юридических лицах. Бухгалтерскую отчетность организации должны ежегодно представлять в ИФНС (п. 1 ст. 23 НК РФ).

ВАЖНО! С 2021 года порядок представления и формы бухгалтерской отчетности изменены.

Таким образом, применение вмененки у организаций сопряжено с ведением бухгалтерского учета, который в настоящее время является для них обязательным вне зависимости от применяемой системы налогообложения (п. 1 ст. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Законодательство о бухгалтерском учете не предусматривает ведения бухучета индивидуальными предпринимателями. За ними не закреплена и обязанность по составлению баланса, а также отчета о прибылях и убытках.

Смотрите последние новости об отмене ЕНВД в 2020-2021 годах.

Коды вида предпринимательской деятельности ЕНВД 2021

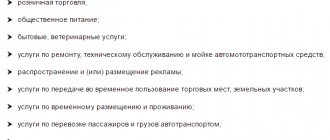

Виды деятельности, попадающие под ЕНВД в 2021 году, следующие:

| 1. | Ветеринарные услуги |

| 2. | Бытовые услуги (в том числе — услуги парикмахерских, бань, душевых; услуги фотоателье; ритуальные, обрядовые услуги; ремонт и строительство жилья (других построек); транспортно-экспедиторские; химчистка, прачечные; изготовление и ремонт мебели; ремонт и техобслуживание бытовых приборов; услуги по прокату; ремонт и пошив обуви, меховых, кожаных, трикотажных изделий, головных уборов и изготовление металлоизделий). |

| 3. | Хранение автомототранспортных средств на платных стоянках (кроме штрафных автостоянок). |

| 4. | Автотранспортная перевозка пассажиров, грузов (при наличии не более 20 транспортных средств для оказания таких услуг). |

| 5. | Ремонт, техническое обслуживание или мойка автотранспортных средств. |

| 6. | Наружная реклама с применением рекламных конструкций. |

| 7. | Размещение рекламы на поверхностях транспортных средств (внешних и внутренних). |

| 8. | Услуги общепита с площадью зала обслуживания посетителей не больше 150 квадратных метров (по каждому объекту), а также через объекты, которые не имеют зала обслуживания посетителей. Розничная торговля через магазины и павильоны площадь торгового зала которых не более 150 квадратных метров (по каждому объекту); через объекты стационарной торговой сети, которые не имеют торговых залов; через объекты нестационарной торговой сети. |

| 10. | Услуги по временному размещению (проживанию). Площадь помещений — до 500 кв. м (для каждого объекта). |

| 11. | Сдача в аренду земельных участков для размещения объектов стационарной, а также нестационарной торговой сети; для размещения объектов организации общепита. |

| 12. | Сдача в аренду стационарных торговых мест, которые не имеют торговых залов; объектов организации общепита, которые не имеют зала обслуживания посетителей; объектов нестационарной торговой сети. |

Для того чтобы разобраться в понятиях: «киоск», «магазин», «палатка», а также «стационарная» и «нестационарная торговая сеть» следует ознакомиться со статьей 346.27 НК РФ.

Бухгалтерский учет при ЕНВД

Организации, использующие систему налогообложения в виде вмененного дохода, обязаны соблюдать правила бухучета, объектами которого становятся все операции по доходам или расходам предприятия. В соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» бухучет ведется методом начисления. Но субъектам малого предпринимательства разрешено использовать кассовый метод, при котором доходы и расходы учитываются после их оплаты.

Информация Минфина «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» от 20.02.2013 № ПЗ-3/2012 позволяет использовать план счетов в сокращенном виде, созданном на основе обычного. Упрощенный вариант плана предлагает заменить некоторые счета на один общий.

Так, можно использовать счет 20, объединяя на нем данные счетов 23, 25, 26, 28, 29. Счет 76 у «вмененщиков» может заменять собой счета 62, 71, 73, 75 и 79.

Бухгалтерский учет при ЕНВД подразумевает также принятие учетной политики. Кроме того, обязательно использование унифицированных или самостоятельно разработанных форм первичных учетных документов.

Но не стоит забывать, что льготные режимы налогообложения (в том числе ЕНВД) созданы для поддержки малых предприятий. Положения п. 4 ст. 6 закона № 402-ФЗ упрощают ведение учета для организаций, попадающих под категории МП, в том числе для «вмененщиков».

Стандартные регистры бухучета, предполагающие способ двойной записи, малые предприятия вправе не использовать. Такое правило рекомендовано для компаний, размер хозяйственных операций у которых не более 30 в месяц, а также отсутствует производство с большими материальными затратами.

Альтернативой для них становится ведение книги по учету и отражению действий, возникающих в ходе ежедневной деятельности, или же журнала учета хозяйственных операций, из которого должны быть видны источники поступления материальных благ, остатки денежных средств, благодаря чему может быть сформирована бухгалтерская отчетность. Для удобства учета производственные компании вправе заполнять упрощенные ведомости о состоянии бухгалтерских счетов.

Закон № 402-ФЗ предполагает использование обязательных реквизитов в различных формах разработанных самостоятельно регистров и в первичной документации. Согласно ст. 9 указанного закона сюда относятся наименование документа, его дата, содержание хозоперации и пр.

Перечень всех применяемых упрощенных регистров и ведомостей должен быть отражен в учетной политике организации.

Подробнее о вариантах ведения бухгалтерского учета субъектами малого предпринимательства читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)».

Почему мы, не штатный сотрудник?

- Вы работаете с целой командой. Вы больше не зависите от одного человека, а работа каждого специалиста проверяется компетентными людьми.

- Мы не перекладываем на вас свои проблемы. Вам не нужно организовывать рабочие места или оплачивать больничные. Более того — заболевшего сотрудника незаметно для вас заменяют его коллеги и работа не останавливается.

- У нас есть эксперты разных профилей. Юристы, специалисты по 1С — мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела, в том числе автоматизируя документооборот и внедряя удобные инструменты.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Формирование отчетности малыми предприятиями на вмененке

Бухгалтерский баланс обязаны сдавать все юрлица, работающие на любой системе налогообложения. Однако же, ведя полноценный бухучет при ЕНВД, организации, имеющие статус малого предприятия (МП), вправе подавать в контролирующие органы бухгалтерский баланс и отчет о прибылях и убытках в упрощенной форме.

Сдавать бухгалтерскую отчетность по упрощенной форме разрешено всем субъектам хозяйственной деятельности, попадающим под определение «малое предприятие». В этом случае должен быть соблюден ряд условий:

- численность работников не превышает 100 чел.;

- выручка от реализации не должна превышать 800 млн руб. (постановление Правительства от 04.04.2016 № 265);

- доля прочих юридических лиц в уставном капитале — не более 25%.

Подробнее о критериях отнесения организаций к субъектам малого бизнеса читайте здесь.

Об особенностях формирования отчетности малых предприятий мы рассказывали в статьях:

- «Бухгалтерский баланс для малых предприятий (особенности)»;

- «Упрощенная бухгалтерская отчетность для малых предприятий за 2021 год».

В упрощенной бухгалтерской отчетности, которую вправе составлять малые предприятия, в том числе на ЕНВД, отражаются объединенные показатели; постатейная детализация не обязательна.

Так, актив бухгалтерского баланса, составляемого по упрощенной форме, состоит всего из 5 строк:

- Материальные внеобротные активы.

- Нематериальные, финансовые и другие внеоборотные активы.

- Запасы.

- Денежные средства и другие эквиваленты.

- Финансовые и другие оборотные активы.

Пассив упрощенного баланса включает:

- Капитал и резервы.

- Долгосрочные заемные средства.

- Другие долгосрочные обязательства.

- Краткосрочные заемные средства.

- Кредиторскую задолженность.

- Другие краткосрочные обязательства.

Отчет о финансовых результатах малых предприятий, в том числе использующих ЕНВД, включает в себя всего 6 строк:

- Выручка. Сюда заносятся данные о доходах по обычным видам деятельности.

- Расходы по обычной деятельности. Включают в себя себестоимость продаж, коммерческие и управленческие расходы.

- Проценты к уплате. В этой строке отражается сумма процентов по кредитам (при их наличии).

- Прочие доходы. Данные для заполнения этого показателя берутся на основании данных счета по внереализационным доходам, полученным в том числе от участия в иных организациях.

- Прочие расходы. Они равны внереализационным расходам организации без учета процентов к уплате.

- Налоги на прибыль (доходы).

Как плательщики ЕНВД отражают информацию о налогах в отчете о финансовых результатах, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по ЕНВД.

При ведении упрощенного бухгалтерского учета разрешено отражать в отчетности текущего периода без пересчета показателей отчетности прошлых лет:

- изменение учетной политики (п.15.1 ПБУ 1/2008);

- исправление ошибок прошлых лет (пп.9, 14 ПБУ 22/2010).

Условия и способ перехода на ЕНВД

Использовать данную систему налогообложения можно предприятиям, тип осуществляемой деятельности которых входит в перечень соответствующей статьи Налогового кодекса.

При этом средняя численность работников не должна превышать 100 человек. Необходимо уточнить, что учет численности претерпел некоторые изменения. Так, вместо показателя среднесписочной численности учитывается показатель средней численности, который включает внешних совместителей и работников по гражданско-правовому договору.

Переход на данный метод учета является добровольным, но допускается только с начала календарного года и действует в течение не менее чем 12 месяцев. Для начала работы в соответствии с этой системой налогообложения достаточно подать соответствующее уведомление.

Расчет средней заработной платы для отпускных можно произвести, руководствуясь формулой: среднедневный заработок = сумма заработанных средств за данный год :12 месяцев : 29,3.Специальная компьютерная программа для расчета заработной платы автоматически заполняет и журнал, в котором отражаются все хозяйственные операции по расчетам с работниками. О программах по расчету з/п читайте тут.

Перед принятием решения о переходе на новый режим налогообложения желательно просчитать налоговую нагрузку при разных вариантах и выбрать наиболее подходящий.

Право на использование методики утрачивается компанией при нарушении обязательных для ее применения критериев или при прекращении предусмотренного ею типа деятельности.

Существенным выступает различие в ведении бухучета при ЕНВД для индивидуальных предприятий и организаций. Последние, независимо от выбранного варианта налогового учета, должны осуществлять бухгалтерский учет в установленном законом порядке. Для предпринимателей такая обязательность отсутствует.

Итоги

От обязанности вести бухгалтерский учет и представлять бухгалтерскую отчетность освобождены только индивидуальные предприниматели. Организации, в том числе применяющие ЕНВД, от этих обязанностей не освобождены. Однако организации на ЕНВД, являющиеся субъектами малого предпринимательства, имеют право применять упрощенные формы ведения бухгалтерского учета и составлять упрощенную отчетность. О применении этой возможности нужно заявить в учетной политике.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как оптимизировать бухгалтерский и налоговый учет компании или ИП?

Многие рядовые бухгалтера не имеют достаточного опыта или свободного времени для того, чтобы одновременно грамотно заниматься отчетностью и решать более стратегические задачи (к примеру, находить возможность сокращения расходов или налоговых выплат). Еще хуже, когда бухгалтерским учетом занимается индивидуальный предприниматель — с ростом бизнеса, у него перестает хватать времени на бухгалтерию и если вовремя не передать бухучет, то начнутся ошибки в документах и следующие за ними санкции со стороны налоговой.

В качестве выхода мы предлагаем вам обращаться к профессиональным организациям, занимающимся бухгалтерской и налоговой отчетностью. Именно к таким относится ООО “ПРОГРАММЫ 93”.

Какие отчеты нужно формировать

Переход на ЕНВД существенно сокращает количество документов, передаваемых в контролирующие органы. В обязательный пакет входят:

| Наименование | Характеристика | Сроки |

| Бухгалтерский баланс с приложением отчета о финансовых результатах | Особенности этого документа подробно рассмотрены выше | Ежегодно не позднее 31 марта (п.1 ст. 23 НК РФ) |

| Справка о численности персонала | Бланк утвержден распоряжением ФНС РФ № ММ-3-25/[email protected] от 29.03.07. Показатели рассчитываются за год и передаются в территориальную налоговую инспекцию | Ежегодно до 20 января (ст. 80 НК РФ) |

| Декларация по ЕНВД | Форма приведена в приложении к распоряжению ФНС РФ № ММВ-7-3/[email protected] от 26.06.18 | Ежеквартально до 20 числа следующего месяца (п. 3 ст. 346.32 НК РФ) |

| Справка 2-НДФЛ | При предоставлении сведений за 2021 год применяется бланк, утвержденный приказом налогового ведомства № ММВ-7-11/[email protected] от 02.10.2018. При невозможности удержания НДФЛ с физического лица в контролирующую службу направляют соответствующее сообщение | Справка — ежегодно до 1 апреля, извещения о невозможности удержания налога – до 1 марта (п.2 ст. 230 НК РФ) |

| Форма 6-НДФЛ | При составлении справки необходимо руководствоваться приказом ФНС РФ № ММВ-7-11/[email protected] от 14.10.15 | Ежеквартально в течение месяца после завершения отчетного периода, годовой отчет – до 1 апреля (п. 2 ст. 230 НК РФ) |

| Расчет страховых взносов | Документ подается в налоговую инспекцию. Расчет составляют по правилам ФНС РФ № ММВ-7-11/[email protected] от 10.10.16 | До 30 числа месяца, следующего за отчетным кварталом (п. 7 ст. 431 НК РФ ) |

| СЗВ-СТАЖ | Сведения о застрахованных лицах подаются в территориальное управление ПФР с применением постановления фонда № 507п от 06.12.18 (действует с января 2019) | Ежегодно до 1 марта (п.2 ст.11 закона 27-ФЗ от 01.04.96) |

| СЗВ-М | Информация передается в ПФР на бланке, утвержденном постановлением фонда № 83п от 01.02.16 | До 15 числа следующего месяца (п. 2.2 ст. 11 закона 27-ФЗ) |

| Статистические формы | Перечень отчетов, передаваемых в Росстат индивидуален. Субъекты малого бизнеса обязаны сдавать формы лишь при включении в выборку (правительственное постановление № 79 от 16.02.08). О необходимости предоставления сведений организацию уведомляют письменно. Микропредприятия сдают отчет МП, малые компании – ПМ. Перечень форм широк. В обязательном порядке в органы статистики направляют лишь бухгалтерский баланс с приложениями | Для установления обязанности по сдаче форм специалисты рекомендуют пользоваться ведомственным сайтом. Кроме того, уточнить перечень отчетов можно у сотрудников территориального управления Росстата |

| Отчет 4-ФСС | Сведения отправляют во внебюджетный фонд все организации вне зависимости от применяемого режима налогообложения. Форма утверждена приказом ФСС России № 381 от 26.09.16 | Ежеквартально в бумажном виде — до 20, а в электронном формате – не позднее 25 числа месяца, следующего за отчетным периодом (ст. 24 закона 125-ФЗ от 24.07.98) |

Кроме того, в офисе общества должны постоянно храниться:

- учредительные и регистрационные документы;

- уведомление о постановке на учет в статусе плательщика ЕНВД;

- единая книга учета хозяйственных операций.

В случае остановки деятельности фирма подает нулевые бухгалтерские отчеты. Если при этом у организации сохраняются физические показатели, налог продолжают платить в бюджет. Для освобождения от этой обязанности компания должна избавиться от объектов обложения (торговых точек, персонала, транспорта).

Отмена ЕНВД с 2021 года

С 1 января 2021 года утратит силу глава 26.3 НК РФ. Именно она сейчас регулирует специальный режим налогообложения, называемый «ЕНВД» (закон ФЗ-97 от 29.06.2012). Следовательно плательщикам ЕНВД пора готовиться к выбору другой системы налогообложения.

Обратите внимание, что с 2021 года в четырех регионах РФ появилась новая система налогообложения для ИП и физических лиц, не имеющих статуса ИП — налог на профессиональный доход. В 2021 году новый налоговый режим действовал в Москве и области, Татарстане и Калужской области. В 2021 году он может распространиться и в другие регионы РФ. Для части нынешних плательшиков ЕНВД эта система может оказаться хорошей альтернативой.

Когда платить налог и сдавать декларацию по ЕНВД

Платите налог и отчитывайтесь по ЕНВД каждый квартал.

Срок сдачи декларации — до 20 апреля, июля, октября, января.

Срок уплаты налога — до 25 апреля, июля, октября, января.

Подробности в статье «Отчётность по ЕНВД».

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Ведение бухгалтерии ИП на УСН

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчетности ИП на УСН в 2021 году без работников — 30 апреля, и в этот же срок надо уплатить годовой налог за вычетом авансовых платежей.

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

Пополнен перечень видов деятельности, по которым можно оформить патент

В список направлений предпринимательства, допускающих выбор патентной системы налогообложения (ПСН), добавлены многие виды деятельности, по которым до конца 2021 года действует вариант с ЕНВД. Кроме того, многие уже существующие пункты переформулированы. Новые формулировки расширяют варианты применения патента в определенной сфере.

Кроме этого, изменен такой важный параметр, как площадь зала, при котором допустимо применять ПСН при торговле и в общепите — с 50 кв. м сразу до 150 кв. метров.

Как гласит принятый закон, приведенный список видов деятельности — примерный. На деле региональным властям с 01.01.2020 дано право самим вводить у себя виды деятельности, подпадающие под ПСН.