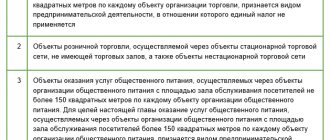

2.1. Нестационарная торговая сеть

Обратимся снова к Налоговому кодексу РФ, согласно ст. 346.27 которого нестационарная торговая сеть – это торговая сеть, функционирующая на принципах развозной и разносной торговли, а также объекты организации торговли, не относимые к стационарной торговой сети.

2.1.1. Разносная (развозная) торговля и ЕНВД

Развозная торговля – розничная торговля, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только с транспортным средством. К данному виду торговли относится торговля с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа, передвижного торгового автомата.

Разносная торговля – розничная торговля, осуществляемая вне стационарной розничной сети путем непосредственного контакта продавца с покупателем в организациях, на транспорте, на дому или на улице. К данному виду торговли относится торговля с рук, лотка, из корзин и ручных тележек.

При этом торговля с рук, то есть в форме непосредственного контакта продавца с покупателями, в том числе на дому у покупателя, по месту работы покупателя или по месту нахождения продавца, по мнению Минфина России, соответствует признакам разносной торговли, и в отношении такой деятельности организация может применять систему налогообложения в виде единого налога на вмененный доход (Письмо Минфина России от 22 января 2009 г. N 03-11-06/3/08).

Вышеуказанные определения развозной и разносной торговли даны соответственно в абз. 17 и 18 ст. 346.27 Налогового кодекса РФ.

Согласно Государственному стандарту РФ ГОСТ Р 51303-99 “Торговля. Термины и определения”, утвержденному Постановлением Госстандарта России от 11 августа 1999 г. N 242-ст, развозная торговля – это розничная торговля, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только в комплекте с транспортным средством.

А разносная торговля определяется им как розничная торговля, осуществляемая вне стационарной розничной сети путем непосредственного контакта продавца с покупателем на дому, в учреждениях, организациях, предприятиях, транспорте или на улице.

Исходя из используемых Налоговым кодексом РФ и ГОСТ Р 51303-99 определений можно сделать вывод, что развозная и разносная торговля это:

– виды розничной торговли;

– виды розничной торговли, которые осуществляются через объекты нестационарной торговой сети.

Нестационарная торговая сеть – торговая сеть, функционирующая на принципах развозной и разносной торговли, а также объекты организации торговли, не относимые к стационарной торговой сети (абз. 16 ст. 346.27 Налогового кодекса РФ).

Поэтому если после демонстрации товара сотрудником организации, осуществляющей деятельность в сфере розничной торговли, на дому у потенциального покупателя составляется договор розничной купли-продажи и покупатель полностью или частично оплачивает стоимость купленного товара, что подтверждается товарным и кассовым чеками, то такую деятельность можно рассматривать как разносную торговлю, подлежащую переводу на систему налогообложения в виде единого налога на вмененный доход.

Если после демонстрации товара покупателю предлагается подъехать в офис организации, где после заключения договора розничной купли-продажи и уплаты стоимости товара произойдет передача товара, то такую деятельность в целях гл. 26.3 Налогового кодекса РФ можно отнести к деятельности в сфере розничной торговли через объект стационарной торговой сети, не имеющий торгового зала, в отношении которой также возможно применение системы налогообложения в виде единого налога на вмененный доход.

К такому вывод пришла ФНС России в Письме от 30 декабря 2010 г. N КЕ-37-3/19025.

Не может быть отнесена ни к развозной, ни к разносной розничной торговле деятельность по реализации товаров в розницу с условием заключения договоров розничной купли-продажи с покупателями на месте, осуществляемая в ходе проведения выездных презентаций, для которых используются арендованные площади в объектах стационарной торговой сети (Письмо Минфина России от 26 августа 2013 г. N 03-11-06/3/34917).

А вот организации или индивидуальные предприниматели, осуществляющие развозную розничную торговлю с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа, передвижного торгового автомата, осуществляемую на сельскохозяйственном рынке, могут признаваться плательщиками единого налога на вмененный доход по данному виду деятельности согласно договорам о предоставлении торговых мест в соответствии с требованиями, установленными органом государственной власти субъекта Российской Федерации, на территории которого находится рынок, и управляющей рынком компанией (Письмо Минфина России от 12 мая 2009 г. N 03-11-06/3/126).

При этом следует учитывать, что в соответствии с п. 8 ст. 3 Федерального закона от 30 декабря 2006 г. N 271-ФЗ “О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации” (далее – Закон N 271-ФЗ) торговое место – это место на рынке (в том числе павильон, киоск, палатка, лоток), специально оборудованное и отведенное управляющей рынком компанией, используемое для осуществления деятельности по продаже товаров (выполнению работ, оказанию услуг) и отвечающее требованиям, установленным органом государственной власти субъекта Российской Федерации, на территории которого находится рынок, и управляющей рынком компанией.

Согласно п. 3 ст. 16 Закона N 271-ФЗ при формировании и утверждении схемы размещения торговых мест на сельскохозяйственном рынке управляющая рынком компания должна предусматривать и предоставлять торговые места для осуществления деятельности по продаже сельскохозяйственной продукции, не прошедшей промышленную переработку, с автотранспортных средств.

При этом п. 2 ст. 22 Закона N 271-ФЗ предусмотрено, что продажа товаров (выполнение работ, оказание услуг) с автотранспортных средств на рынке, за исключением случаев, предусмотренных ст. ст. 16 и 17 Закона N 271-ФЗ, запрещается.

Следует также учитывать, что развозная (разносная) торговля некоторыми видами товаров запрещена.

Так, при осуществлении розничной торговли в месте нахождения покупателя вне стационарных мест торговли: на дому, по месту работы и учебы, на транспорте, на улице и в иных местах (т.е. при осуществлении разносной торговли) – не допускается продажа продовольственных товаров (за исключением мороженого, безалкогольных напитков, кондитерских и хлебобулочных изделий в упаковке изготовителя товара), лекарственных препаратов, изделий из драгоценных металлов и драгоценных камней, оружия и патронов к нему, экземпляров аудиовизуальных произведений и фонограмм, программ для электронных вычислительных машин и баз данных.

Это следует из п. 4 Правил продажи отдельных видов товаров, утвержденных Постановлением Правительства РФ от 19 января 1998 г. N 55.

Нарушение указанного правила повлечет применение мер административной ответственности в соответствии со ст. 14.15 КоАП РФ. Так, ст. 14.15 КоАП РФ предусмотрено, что нарушение установленных правил продажи отдельных видов товаров влечет предупреждение или наложение административного штрафа на граждан в размере от 300 руб. до 1500 руб.; на должностных лиц – от 1000 руб. до 3000 руб.; на юридических лиц – от 10 000 руб. до 30 000 руб.

В соответствии с п. 2 ст. 346.28 Налогового кодекса РФ налогоплательщики обязаны встать на учет в качестве плательщиков единого налога в налоговом органе по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении, в частности, развозной и разносной розничной торговли (пп. 7 п. 2 ст. 346.26 Налогового кодекса РФ).

Таким образом, организации или индивидуальные предприниматели, осуществляющие развозную (разносную) розничную торговлю, обязаны встать на учет в качестве плательщиков единого налога на вмененный доход в налоговом органе соответственно по месту своего нахождения или месту жительства.

По такому виду предпринимательской деятельности, как развозная (разносная) торговля, следует применять физический показатель “количество работников”. Величина базовой доходности при развозной (разносной) торговле составляет 4500 руб. в месяц на одного человека (п. 3 ст. 346.29 Налогового кодекса РФ).

Количество работников рассчитывается как средняя численность работников за каждый календарный месяц налогового периода (квартала).

Она должна определяться в соответствии с Указаниями по заполнению форм федерального статистического наблюдения N П-1 “Сведения о производстве и отгрузке товаров и услуг”, N П-2 “Сведения об инвестициях в нефинансовые активы”, N П-3 “Сведения о финансовом состоянии организации”, N П-4 “Сведения о численности, заработной плате и движении работников”, N П-5(м) “Основные сведения о деятельности организации”, которые утверждены Приказом Росстата от 24 октября 2011 г. N 435.

При этом в расчет нужно включать только тех работников, которые непосредственно заняты в деятельности, по которой применяется спецрежим в виде ЕНВД.

Если организация (индивидуальный предприниматель) совмещает деятельность по развозной (разносной) торговле с другими видами деятельности (независимо от применяемого по ним режима налогообложения), то она должна обеспечить раздельный учет количества работников, задействованных в разных видах деятельности.

Предприниматель, осуществляющий развозную розничную торговлю, обязан встать на учет в качестве налогоплательщика единый налог на вмененных доход по месту своего жительства.

При осуществлении развозной и разносной розничной торговли лица, желающие перейти на уплату единого налога на вмененный доход, встают на учет в качестве налогоплательщика единого налога на вмененный доход в налоговой инспекции по месту нахождения организации либо по месту жительства индивидуального предпринимателя. Для этого они должны подать в инспекцию заявление о постановке на учет в течение пяти дней со дня начала осуществления предпринимательской деятельности. О постановке на учет в качестве налогоплательщика единого налога на вмененный доход инспекция выдает уведомление также в течение пяти дней с момента получения заявления налогоплательщика.

Важно

Налоговым периодом по единому налогу на вмененный доход признается квартал.

Какая торговля является развозной?

В Налоговом кодексе Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 28.12.2016) гл. 26.5. ст. 346.43. дано достаточно чёткое определение:

11) развозная торговля – розничная торговля, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только с транспортным средством. К данному виду торговли относится торговля с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа, передвижного торгового автомата;

Таким образом, нам становится понятно, что развозная торговля – это мобильная торговля, не привязанная к определённому месту. Другими словами, Вы, если захотите, можете в любой момент принять решение и сменить место дислокации, но при этом имеете право на протяжении длительного времени осуществлять торговлю с транспортного средства, оставаясь на одном и том же месте. Но, предположим, Вы являетесь собственником автолавки, лишённой признаки мобильности (нет колёс, прицепного устройства и т.д.) – она скорее напоминает киоск, то торговлю с такого прилавка нельзя считать развозной торговлей.

В целом, в Налоговом кодексе достаточно чётко прописаны виды транспортных средств:

- автомобиль,

- автолавка,

- автомагазин,

- тонар,

- автоприцеп,

- передвижной торговый автомат.

К транспортным средствам, планируемым использоваться для развозной торговли, у законодателя есть ряд требований:

- Ваше транспортное средство должно соответствовать требованиям экологического класса не ниже 4 (Евро-4);

- транспортное средство должно пройти технический осмотр;

- транспортное средство должно содержащиеся в надлежащем санитарном и техническом состоянии;

- согласно современным требованиям Вам придётся оснастить транспортное средство системой мобильной геолокации с возможностью отслеживать транспортное средство посредством сети «Интернет»;

- транспортное средство должно быть специально оборудованным для ведения торговли. Что же это означает? Возможно, здесь ведётся речь о транспортном средстве, изначально созданном для развозной торговли, а, возможно, путём капитального ремонта переоборудованном для данных целей. Но в любом случае признаки торговли должны быть «на лицо». Вам необходимо позаботиться о наличии витрины или прилавка, холодильного, контрольно-кассового и иного технологического оборудования, предусмотренного требованиями нормативных актов к реализации продукции. Не забывайте об оборудовании рабочего места продавца – необходимо установить зонт или козырёк, стул, стол для возможности работы с клиентом.

Во время работы может потребоваться подключение к инженерным сетям. Вы имеете абсолютную возможность подключиться к сетям энергоснабжения и водоснабжения по временной схеме – это не лишает Вашу деятельность статуса развозной торговли.

После оборудования транспортного средства очень важно определиться с ассортиментом реализуемой продукции. Здесь нам на помощь приходит Общероссийский классификатор продукции, согласно которому и в соответствии со специализацией транспортного средства Вы можете определиться с перечнем товара:

| № п/п | Специализация |

| 1 | Быстрое питание |

| 2 | Молочная продукция |

| 3 | Мясная продукция |

| 4 | Овощи, фрукты |

| 5 | Рыба, морепродукты |

| 6 | Хлеб, хлебобулочные изделия, кондитерские изделия |

| 7 | Продукты |

| 8 | Непродовольственные товары |

| 9 | Печатная продукция |

| 10 | Цветы |

Необходимо обратить внимание на то, что работать со специализаций «Продукты» и «Непродовольственные товары» Вы можете лишь в городах с населением менее 300 тысяч человек и в сельских населённых пунктах.

Чем можно торговать

Код ОКВЭД 52.63 позволяет вести торговлю достаточно любого вида товара. На данный момент одними из ходовых товаров, активно реализуемым таким способом, являются продукты питания, электрика, крепежа, инструменты и даже стирально-моющие средства. Но помимо этих товаров, вне магазина можно осуществлять и реализацию такой продукции, как хлебобулочные изделия, одежда и обувь. Мобильность данного вида бизнеса, дает возможность реализовывать и такие виды товаров, как хозяйственные товары, инструменты, элементы, используемые в освещении, проводка.

Развозя по отдаленным местным населению определенные виды товаров, у каждого бизнесмена появляется вероятность, получения прибыли вдвойне. В отличие от обычных магазинов, такой вид продаж товаров, постоянно подвергается перемещению, а это означает, что во время реализации своей продукции, каждый раз бизнесмен одновременно может осуществлять и скупку сельхозпродуктов или различное сырье, по заинтересованной для них цене.

Приобретенная таким образом другая продукция, может быть востребованной в другом населенном пункте, куда впоследствии и будет перемещена мобильная торговля. Используемый для реализации товара вне магазинов код 52.63 также применяется и в случае осуществления продаж товара через автомат.

>Налогообложение разъездной торговли 2019

Какая торговля не может считаться развозной?

Теперь разберём ошибки, которые помогут Вам избежать проблем с законодательством при определении вида торговли, как развозной:

- нельзя считать торговлю развозной, если Вы доставляете товар в соответствии с ранее оформленной заявкой или договора купли-продажи;

- если Ваше транспортное средство не оборудовано должным образом, то торговля с данного транспортного средства так же не может являться развозной торговлей;

- если Вы осуществляете торговлю с лотка, стола, коробки, ящика и т.д., т.е. Ваше торговое оборудование не обладает признаками транспортного средства, то такую торговлю тоже нельзя считать развозной торговлей.

ЕНВД: кому подходит и как работать

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Виды деятельности

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Осуществление уличной торговли осуществляется только по разрешению местных органов власти, которые должны рассмотреть соответствие выбранного места для торговли предусмотренным законодательством критериям.

При разносной

торговле из

продуктов питания

можно продавать только упакованные в заводскую упаковку: безалкогольные напитки, кондитерские изделия, пирожные, мороженое, шоколад, хлебобулочные изделия. При разносной торговле нельзя продавать лекарство, ювелирные изделия, оружие, аудио и видеопродукцию, программы для компьютеров, алкоголь. Эти ограничения установлены правилами продажи отдельных видов товара, которые утверждены Постановлением Правительства от 19.01.1998 № 55.

Кто осуществляет надзор

— розничную торговлю такими товарами, как персональные компьютеры, канцтовары, краски или древесина, хотя эта продукция может быть не применима в личных или бытовых целях. Традиционно используемая в торговле обработка товара не затрагивает основных характеристик товаров и может включать в себя, например, лишь их сортировку, разделение, смешивание и упаковку

При составлении нормы закона предполагалось, что базовая доходность ЕНВД по видам деятельности в 2021 году будет куда ниже, чем реально полученная субъектами малого бизнеса прибыль. Предполагаемый размер заработка, представленный в таблице, учитывается не каждый квартал, а каждый месяц. Бухгалтеры должны знать об этом, чтобы случайно не уменьшить налоговую базу и не навлечь санкции ФНС РФ.

Возможно ли применить ЕНВД при развозной торговле?

Согласно НК РФ предприниматели, осуществляющие развозную торговлю, имеют право применять единый налог на вменённый доход (ЕНВД). Для этого необходимо подать заявление в налоговую инспекцию по месту нахождения организации или по месту жительства индивидуального предпринимателя в течение пяти дней с момента начала ведения деятельности. В течение пяти дней с момента приёма заявления в налоговой инспекции выдаётся уведомление о постановке на учёт в качестве налогоплательщика единого налога на вменённый доход.

Изменение физического показателя

Если в течение квартала количество торговых мест увеличивалось или уменьшалось, изменения учитывайте с начала месяца, в котором они произошли (п. 9 ст. 346.29 НК РФ).

Если организация начала или прекратила применение ЕНВД в течение квартала (например, с 20 февраля), то налоговую базу нужно определять с учетом фактической продолжительности ведения деятельности на ЕНВД за месяц, в котором организация была поставлена на учет (снята с учета) в качестве плательщика единого налога. Подробнее об этом см. Как рассчитать ЕНВД.

Расчёт ЕНВД при развозной торговле

При расчёте ЕНВД используется физический показатель – количество сотрудников, включая предпринимателя, что составляет 4500 рублей за каждого сотрудника. Кроме физического показателя используются коэффициенты:

- К1 – коэффициент-дефлятор

- К2 – корректирующий коэффициент

К1 на очередной календарный год устанавливается Министерством экономического развития Российской Федерации.

К2 определяется муниципальными образованиями на неопределённый срок.

Если местными властями не применяется пониженная налоговая ставка, то сумму ЕНВД необходимо рассчитывать по ставке 15%.

Итак, для расчёта ЕНВД в первую очередь определяем налоговую базу за отчётный квартал:

| Налоговая база по ЕНВД за квартал | = | Базовая доходность за месяц (4500,00) | * | (Средняя численность сотрудников за 1 месяц квартала | + | Средняя численность сотрудников за 2 месяц квартала | + | Средняя численность сотрудников за 3 месяц квартала) | * | К1 | * | К2 |

Определив налоговую базу по ЕНВД за квартал, можно рассчитать сумму ЕНВД по формуле:

ЕНВД = Налоговая база по ЕНВД за квартал * 15%

Пример:

ИП Иванов И.И. осуществляет торговлю саженцами с собственного транспортного средства в г. Екатеринбурге. В регионе ставка ЕНВД 15%.

Определим налоговую базу за квартал:

4500 руб/чел.*(1+1+1)*1,798*0,64 = 15534,72

Рассчитаем сумму ЕНВД:

15534,72 * 15% = 2330,21

ЕНВД за 1 квартал равен 2330,21 руб.

Если в указанном периоде были выплаты больничных пособий и страховых взносов, то размер ЕНВД можно уменьшить.

Физический показатель

При расчете ЕНВД с объектов разносной или развозной торговли используйте физический показатель – количество сотрудников включая индивидуального предпринимателя (п. 3 ст. 346.29 НК РФ). Базовая доходность по данному виду деятельности составляет 4500 руб. в месяц с каждого сотрудника (п. 3 ст. 346.29 НК РФ). Как рассчитать численность персонала, см. Как определить численность сотрудников, работающих в деятельности, облагаемой ЕНВД.

Рассчитывая ЕНВД при продаже товаров через другие объекты нестационарной торговой сети, применяйте физические показатели «торговое место», «торговый автомат» или «площадь торгового места» (п. 3 ст. 346.29 НК РФ). При этом физический показатель «торговый автомат» нужно использовать независимо от того, к какой категории относятся торговые автоматы: к стационарным или к передвижным. Такие разъяснения содержатся в письмах Минфина России от 13 мая 2011 г. № 03-11-10/24 и от 28 марта 2011 г. № 03-11-11/72.

Распространённые ошибки ведения ЕНВД

Рассмотрим наиболее распространенные ошибки ведения ЕНВД.

| Типичные ошибки | Пояснение |

| Неверно определён срок начала хозяйственной деятельности | Заявление в налоговую инспекцию подаётся в течение 5 дней с момента начала деятельности, попадающей под ЕНВД. Подавать заявление заранее не нужно – вы будете вынуждены платить налог за тот период, в который деятельности фактически не было. Датой начала ведения деятельности можно считать дату первого хозяйственного факта. |

| ИП не учитывает себя в качестве работника | При расчёте налоговой базы при ЕНВД физическим показателем является количество сотрудников. Но часто при расчёте индивидуальный предприниматель не учитывает себя в качестве работника, т.к. фактически работником не является, что является ошибкой. Следствием этой ошибки является неверный расчёт налоговой базы, а, следовательно, налог будет занижен, что, безусловно, приведёт к начислению штрафов и пеней. |

| Неверный расчёт для уменьшения суммы ЕНВД | Индивидуальные предприниматели, работающие самостоятельно, имеют право уменьшить ЕНВД на фиксированные взносы, оплаченные за себя. Но если индивидуальный предприниматель нанимает работников, то это право утрачивается, но при этом размер налога возможно уменьшить за счёт страховых выплат на сотрудников. Следует учесть, что размер налога не может быть уменьшен больше, чем на половину. |

| Отсутствие деятельности при применении ЕНВД | ЕНВД – это налог, который не зависит от полученного дохода, поэтому даже при фактическом отсутствии деятельности компании или предпринимателя налог все равно придётся платить. Этим и объясняется отсутствие смысла переходить на ЕНВД заранее. Если деятельность, попадающая под ЕНВД по какой-либо причине будет приостановлена, то лучше сняться с учёта в налоговой инспекции. В этом случае налог будет начислен на то количество дней квартала, когда деятельность велась. |

Виды деятельности для ИП попадающие под вмененный налог в 2021 году

Что касается кодов ОКВЭД и ОКП, то в сфере бытовых услуг виды деятельности ЕНВД для ИП в 2021 году составляют огромный блок с более чем 600 наименованиями. Полный список приведён в Распоряжении № 2496-р от 24.11.16.

Определение специального режима

При получении статуса ИП заявитель соотносит свой тип хозяйственных операций с информацией из классификатора. Если эти цифры есть в разрешительном списке местного законодательства, и выполняются все прочие необходимые условия, то плательщик имеет право на ЕНВД.

Рекомендуем прочесть: Льготы на электрички многодетным 2021

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2021 года налог можно оплатить до 27 января 2021 года, потому что 25 января — это суббота.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Налоговый учет и отчетность по ЕНВД

Каждый регион может вводить свои требования по ЕНВД Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВД

- В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

- Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

- В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2021 № ММВ-7-6/[email protected] для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2021 N 14-ст для классификатора ОКВЭД.

Использование онлайн-касс

В скором времени онлайн-кассы займут значимое место в сфере торговли. Новая кассовая техника будет отличаться тем, что в режиме online будет отправлять в налоговую информацию о совершённой продаже в режиме реального времени. Для онлайн-кассы не требуется ЭКЛЗ, фискальная память, но обязателен фискальный накопитель. Фискальный накопитель – это сменный блок, служащий для хранения, защиты и передачи информации в ИФНС. По мере заполнения накопителя он подлежит замене, равно как и онлайн-касса. Каждый экземпляр регистрируется в налоговом органе электронно.

Единый налог на вмененный доход ЕНВД

Единый налог на вмененный доход — это специальный режим налогообложения. Его могут применять индивидуальные предприниматели, а также организации в отношении определённых видов деятельности.

Особенность данного налога состоит в том, что при исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет. Налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ.

В результате налогоплательщик всегда знает сколько он должен заплатить, а полученная прибыль роли не играет.

Виды предпринимательской деятельности в отношении которых применяется ЕНВД:

— розничная торговля; — услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств; — распространение и (или) размещение рекламы; — услуги по передаче во временное пользование торговых мест, земельных участков; — общественное питание; — услуги по временному размещению и проживанию; — бытовые, ветеринарные услуги; — услуги по перевозке пассажиров и грузов автотранспортом;

— услуги стоянок.

Переход на единый налог на вмененный доход в 2021 году

Для перехода на единый налог на вмененный доход, необходимо в течение 5 дней, после начала осуществления деятельности, заполнить в 2-х экземплярах заявление (для организаций – форма ЕНВД-1 , для ИП – форма ЕНВД-2 ) и подать его в налоговую службу. Заявление подаётся в ИФНС по месту ведения деятельности.

Однако в случае оказания услуг: — развозная или разносная розничная торговля; — размещение рекламы на транспортных средствах; — оказание автотранспортных услуг по перевозке пассажиров и грузов;

Заявление о переходе на вмененку, организациям необходимо подавать по месту нахождения, а ИП по месту своего жительства.

Если деятельность ведётся в нескольких местах одного города или района (с одним ОКТМО), то вставать на учёт как плательщик ЕНВД в каждой налоговой службе не нужно. В результате, в течение 5 дней после получения заявления, налоговая служба должна выдать уведомление, подтверждающее постановку ИП или организации на учёт в качестве плательщика вмененки.

Перейти с единого налога на иной режим налогообложения можно только со следующего года. Однако, если ИП или организация перестает быть плательщиком вмененного налога. Тогда плательщик может перейти, например на УСН.

С того месяца, когда была прекращена вмененная деятельность (ст. 346.28 НК РФ). Снятие с учета в качестве плательщика единого налога, осуществляется на основании заявления, представленного в налоговый орган.

(для организаций – форма ЕНВД-3 , для ИП – форма ЕНВД-4 )

Порядок заполнения заявлений: для организаций-формы ЕНВД-1, для ИП- формы ЕНВД-2.

Рассчитать налог ЕНВД, а также подготовить и отправить отчетность: декларацию, взносы ИП за себя и сотрудников, Вы можете используя эти надежные сервисы от наших партнеров.

Как рассчитать ЕНВД в 2021 году

Единый налог на вменённый доход за один месяц рассчитывается по следующей формуле:

ЕНВД = Базовая доходность x Физический показатель x К1 x К2 x 15%(налоговая ставка)

Базовая доходность устанавливается государством в расчёте на единицу физического показателя. И зависит от вида предпринимательской деятельности. Физический показатель у каждого вида деятельности свой.(это количество работников, квадратных метров и т.д.

) К1 – коэффициент-дефлятор. На каждый календарный год его значение устанавливает Министерство экономического развития России. В 2017 году коэффициент остался таким же как был в 2016-2015 годах К1 = 1,798. В 2018 году он вырос и составлял 1,868.

А в 2019 году данный коэффициент равен 1,915. К2 – корректирующий коэффициент. Его устанавливают власти муниципальных образований. Прежде всего для уменьшения размера налога, тех или иных видов деятельности. Узнать его значение вы можете на официальном сайте ФНС.

Выберите свой регион и систему налогообложения ЕНВД. В конце раздела будет подраздел особенности регионального законодательства (с перечнем муниципальных образований). А также на официальных ресурсах Вашего муниципального образования.

Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков. И могут быть установлены в пределах от 0,005 до 1 включительно. Если К2 не принят до начала следующего календарного года. А также не вступил в силу в установленном Налоговым Кодексом порядке.

Тогда в следующем календарном году продолжают действовать значения корректирующего коэффициента К2, действовавший в предыдущем календарном году.

Физические показатели и базовая доходность для исчисления суммы ЕНВД

Коды видов предпринимательской деятельности ЕНВД. (для подачи заявления и декларации)

Внимание! С 1 октября 2015 года местные власти в регионах получили право изменять ставку единого налога. В результате она может составлять от 7,5 до 15 %, в зависимости от категории налогоплательщика и вида предпринимательской деятельности.

Уменьшение ЕНВД на страховые взносы

Индивидуальные предприниматели без работников, могут уменьшить единый налог на сумму уплаченных в налоговом периоде (квартале) фиксированных платежей за себя, вплоть до 100%. ИП и организации с работниками могут уменьшить налог на сумму уплаченных страховых взносов за работников и фиксированных взносов за себя (ИП), но не более чем на 50%.

Когда отменят спец.режим?

С 01 июля 2021 года все предприниматели, осуществляющие развозную торговлю и попадающие под ЕНВД будут обязаны начать применять онлайн-кассы.

| Срок | Пояснение |

| До 01 июля 2021 г. | Добровольное использование онлайн-кассы |

| С 01 июля 2021 г. | Обязательное использование онлайн-кассы |

Для того, чтобы начать использовать онлайн-кассу необходимо:

- приобрести кассовое оборудование;

- подключить кассу к сети «Интернет»;

- выбрать оператора фискальных данных и заключить договор (в кассе указать IP оператора);

- зарегистрировать онлайн-кассу в налоговой инспекции и получить онлайн-карточку о регистрации;

- начинайте пользоваться!

За несоблюдение законодательства и отсутствие онлайн-кассы предусмотрены значительные штрафы (для юридических лиц не менее 30000 рублей, для физических лиц не менее 10000 рублей).

Налогообложение при разъездном характере работы (Савинова М

Целью законопроекта «О правовом регулировании деятельности социальных сетей и о внесении изменений в отдельные законодательные акты Российской Федерации» является законодательная регламентация деятельности социальных сетей. Законопроектом предлагается запретить пользование социальными сетями лицам, не достигшими 14-летнего возраста. Кроме того, предлагается законодательно закрепить порядок регистрации пользователя социальной сети.

Применение кассовых аппаратов (РРО) в 2021 году: что меняется с г?

- Кто должен применять РРО в 2021 г. Подробнее>>

- Продавцы техники и электроники должны будут использовать РРО и выдавать фискальные чеки>> Подробнее>>

1. Вступили в силу требования использовать РРО для единщиков 2й группы и терминалов самообслуживания (ПТКС).

2. Закончился переходный период для перевода ЭККА (кассовых аппаратов) на почековую передачу данных. Основным критерием использования РРО является не тип предприятия, а факт приема платежа наличными (или платежной картой через POS-терминал, жетонами, купонами и пр.)