С 01.01.2019 вступил в действие федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н). Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассказывают о нормативном регулировании исправления ошибок прошлых лет и о методике исправления таких ошибок, реализованной в программе «1С:Бухгалтерия государственного учреждения 8».

Исправление ошибок прошлых лет: часть 2, часть 3

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

«1С:Бухгалтерия государственного учреждения 8», ред. 1.0

Реализован следующий порядок исправления ошибок прошлых лет с применением типовых документов:

Шаг 1: создать документ с записями по исправлению ошибку прошлых лет, как ошибку текущего года.

Шаг 2: нажать на иконку «Исправление ошибок прошлых лет

» в верхней командной панели документа.

Шаг 3: в открывшейся форме выбора способа «Исправление ошибок прошлых лет» выбрать способ исправления ошибок:

- Не ошибка.

- Ошибка прошлого года.

- Ошибка ранее прошлого года.

- Ошибка: задать проводки вручную…

Затем следует нажать «ОК

».

После проведения документа в программе формируются проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

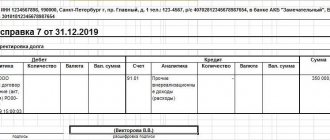

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Отражение в бухучете

Используемые проводки также определяются в зависимости от времени обнаружения ошибки и ее существенности. К примеру, могут применяться следующие проводки:

- ДТ 44 КТ 60 (сторнирование долга перед поставщиками).

- ДТ 90-2 КТ 44 (сторнирование трат по стандартным направлениям деятельности).

- ДТ 44 КТ 60 (фиксация долга перед поставщиком).

- ДТ 20 КТ 68 (доначисление налогов).

Проводятся исправления с использованием счетов учета трат, доходов. Если специалист не указал доход или завысил траты, применимы следующие проводки:

- ДТ 62, 76. КТ 84 (обнаружение незафиксированного дохода или завышенных трат).

Если допущенная неточность привела к тому, что специалист не зафиксировал расход или завысил прибыль, понадобится следующая проводка:

- ДТ 84 КТ 60, 76 (обнаружение незафиксированного расхода или завышенного дохода).

Исправление неточностей должно проводится в соответствии с новыми правилами.

Способы исправления ошибок в бухгалтерском учете за 2020 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2021 года, выявленные до конца 2021 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2020-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2021 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2021 года, которую обнаружили в 2021 году, но до даты подписания бухотчетности за 2021 год, исправляем путем внесения записи в операции бухучета за декабрь 2021 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2021 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2021 года существенная, а отчетность за 2021 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2021 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2021 год выявлена после утверждения бухотчетности за 2021 год — исправляем записями по счетам бухучета уже в 2021 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2021 года обнаружил, что не отразил в операциях за 2021 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2021 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2021 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2021 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2021 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2021 года в графах сравнительных данных за 2021 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Как они влияют на текущую отчетность

Если неправильное ведение регистра бухгалтерского учета носит длительный характер и продолжается в текущем периоде, то степень существенности изменится. К примеру, в ноябре было принято к учету оборудование, и неправильно определена амортизационная группа. В результате амортизация начислялась неправильно начиная с декабря прошлого года. Поскольку некорректная сумма износа начислялась только один месяц прошлого периода, то это несущественная ошибка предшествующего отчетного года, выявленная после отчетной даты. Если бухгалтер обнаружил неточность в начале года, то достаточно сделать корректирующую операцию посредством оформления бухгалтерской справки, датированной 1 января текущего года. Если амортизация неправильно начислялась весь год, такая ошибка станет существенной и значительно повлияет на финансовый результат.

Эксперты КонсультантПлюс разобрали, как учесть исправление ошибки, которая привела к излишней выплате заработной платы. Используйте эти инструкции бесплатно.

, чтобы прочитать.

От финансового результата зависят дивиденды участников, решения банка о выдаче кредитов и другие важные моменты хозяйственной жизни предприятия. В связи с этим существенные ошибки прошлых лет в бухгалтерской отчетности, изменяющие показатели нераспределенной прибыли или убытка, подлежат исправлению с последующим предоставлением заинтересованным лицам исправленного экземпляра отчетности.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Нейтральные ошибки

Ошибки, которые носят «бумажный» характер и не приводят ни к недоимке, ни к переплате, считаются нейтральными. К ним можно причислить ошибки при отнесении дохода или расхода к той или иной группе, неверное определение даты расхода в рамках отчётного периода, а также ошибки, связанные с заполнением деклараций и прочих форм отчётности.

Если в рамках камеральной проверки налоговики обнаружат такие ошибки в декларации , то они могут потребовать представить не только пояснения, но и уточнёнку (п. 3 ст. НК РФ, постановление Арбитражного суда Московского округа от 05.04.2019 № Ф05-3906/2019 по делу № А40-134022/2018).

Если же такое требование не поступит, то может ошибку не исправлять, и ей ничего не будет грозить. В этом случае исправление ошибки — это право налогоплательщика, а не обязанность, и никакой ответственности за неправильное заполнение деклараций и налоговых регистров в НК РФ нет (постановление Арбитражного суда Восточно-Сибирского округа от 15.07.2019 № Ф02-3237/2019 по делу № А58-5375/2018).

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

| Новая редакция ст. 15.11 КоАП | Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

| Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше | Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

| Искажения любой статьи бухотчетности на 10% и больше | Искажения любой статьи бухотчетности на 10% и больше |

| Фиксация мнимого, притворного объекта бухучета или не совершившегося события | — |

| Ведение счетов бухучета вне регистров | — |

| Составление бухотчетности не на основе сведений из регистров бухучета | — |

| Отсутствие первички, регистров учета или аудиторского заключения | — |

| Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. | Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

| Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет | — |

| Оштрафовать могут в течение 2 лет с момента нарушения | Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Основная информация

При определении налога на прибыль возможны искажения со следующими итогами:

- Уменьшение суммы расходов. Обнаруживается обычно при неверном включении расходов в состав трат, которые не учитываются при определении налога на прибыль.

- Увеличение суммы расходов. Корректировки нужно отразить по статье прямых или косвенных издержек.

- Неучтенная выручка. В этом случае нужно исправлять не только декларацию по налогу на прибыль. Корректировки требуется внести в декларацию на добавленную стоимость. Необходимость в двух декларациях обусловлена тем, что размер выручки по этим документам должен быть одинаковым.

Если были обнаружены ошибки, которые спровоцировали искажения по нескольким налогам, нужно вносить корректировки в эти документы:

- Декларация по НДС.

- Декларация по налогу на прибыль.

- Расчет по налогу на имущество.

Подобный перечень корректировок актуален, к примеру, при отсутствии отображения выбытия основного средства.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Дополнительная информация

Уточненная декларация предоставляется по форме, актуальной в период, за который выполняются корректировки (основание – пункт 5 статьи 81 НК РФ). Уточненка может подаваться по истечении срока подачи обычной декларации (пункт 1 статьи 81 НК РФ). Однако если срок подачи декларации и уплаты налога завершился, до направления уточненки нужно заплатить недоимку и пени. Итак, если обнаружены искажения, действовать нужно по этой схеме:

- Выполнение перерасчета базы и налога в период, в котором произошли искажения.

- Уплата недоимок и пени.

- Подача уточненки.

ВАЖНО! Уплата недоимки и пени позволит избежать штрафа. Последний назначается на основании статьи 122 НК РФ.

Особенности оформления титульного листа уточненки

Уточненная декларация составляется особым образом. На ее титульном листе должна быть кодировка вида бумаги или номер корректировки отчетной формы, который актуален для деклараций нового формата. К примеру, это декларация на прибыль компаний, утвержденная приказом Минфина №54н от 5 мая 2008 года. Подобный документ актуален при подаче уточненки по налогу на прибыль за 2008 год. Если используется эта форма, в поле «Номер корректировки» нужно прописать число повторных деклараций, направленных за определенный период. Это поле размещено в верхней части листа.