Автор:Иван Иванов

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Оборотно-сальдовая ведомость («оборотка» бухгалтерским языком) – регистр, объединяющий и систематизирующий все сведения бухучета в одном документе.

Как разобраться со сведениями, которые предоставляет ОСВ, и какую информацию несет каждая строка этой формы?

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах. Прежде чем приступать к рассмотрению ОСВ, нужно изучить структуру счетов БУ (НУ).

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Своевременная проверка правильности отражения сведений дает возможность устранить ошибки и сформировать баланс, отражающий реальную картину финансового положения организации.

Главная польза ОСВ состоит в ускорении процесса формирования отчетности, а также в оперативности предоставления информации внешним пользователям.

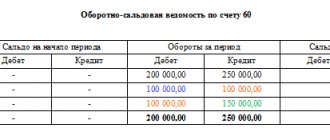

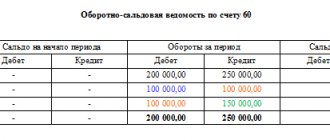

Образец заполнения оборотно-сальдовой ведомости

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Применение

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Восстановление типовых настроек ОСВ

Чтобы установить настройки, рекомендованные 1С по умолчанию, нажмите на кнопку Стандартные настройки в форме настроек отчета.

Есть два варианта стандартных настроек ОСВ:

- Простая настройка — сальдо (остаток), указывается как разница двух компонентов: дебетового сальдо и кредитового сальдо.

- Настройка с развернутым сальдо — сальдо (остаток), составленное из двух компонентов: дебетового сальдо и кредитового сальдо.

По умолчанию установлена Простая настройка.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

- первичные документы по хозяйственным операциям;

- регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

ОСВ: Компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

Формирование отчета

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

Сохраните настройку в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

Сохранение настроек ОСВ

Настройки отчета можно сохранить.

Для этого войдите в настройки отчета по кнопке Показать настройки.

В открывшейся форме настроек нажмите на кнопку Сохранить настройки.

Форма сохранения настроек отчета состоит из двух частей:

- Таблицы с ранее сохраненными настройками.

- Места для указания имени сохраняемой настройки.

Для сохранения выполненных настроек задайте имя варианта отчета в окне Имя сохраняемых настроек и нажмите на кнопку Сохранить.

Тонкости формирования оборотов по счету 01 в 1С

Проводки в 1С по оборотной ведомости создаются на счете 01 с помощью документов:

- Принятие к учету ОС;

- Передача ОС;

- Списание ОС.

При зачислении объекта к учету формируется его первоначальная стоимость, которая аккумулируется на 08 счете.

Рисунок 1: принятие ОС к учету

Она включает в себя все расходы, связанные с приобретением, доставкой, монтажом и прочими действиями в момент ввода в эксплуатацию.

Также указывается срок полезного использования объекта и способ амортизации. Для этого в документе предусмотрены вкладки: бухгалтерский и налоговый учет. В НУ можно изменить способ отражения расходов. Их включают в стоимость или списывают одновременно с амортизацией.

Рисунок 2: амортизация по счету 01

При проведении документа в оборотной ведомости создаются проводки:

- Дт 01.01 Кт 08.04 на сумму учетной стоимости основного средства;

- Дт 02 Кт 20 на сумму амортизации ежемесячно.

Если оборудование используется только в офисе, то затраты по амортизации списываются на 26 счет.

В случае преждевременной необходимости списания оборудования применяется документ передача ОС в 1С. Это может быть продажа объекта, повреждение или кража.

Рисунок 3: передача ОС по счету 01

Этот документ формирует стандартные проводки:

- Дт 91.02 Кт 01.09 на сумму продажи;

- Дт 91.02 Кт 68.02 на сумму НДС к уплате.

На основании документа передачи оборудования формируется счет-фактура для покупателя. А также в учете корректируется сумма амортизации и по итогам оборотов по счету 91 формируется остаточная стоимость объекта.

Передача отчета ОСВ в электронный архив

Сформированную ОСВ можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит в будущем вернуться к ведомости за прошлые годы без повторного ее формирования в программе.

Это полезно, если есть подозрения, что кто-то провел документы из закрытых периодов, и данные в ОСВ изменились.

Бухэксперт8 советует после закрытия периода сохранять ОСВ в электронном архиве.

Сохранение в электронном архиве

Сформируйте отчет по кнопке Сформировать. Нажмите кнопку Регистр учета — Сохранить.

Чтение из электронного архива

Чтобы открыть уже сохраненные отчеты ОСВ в электронном архиве нажмите кнопку Регистр учета — Открыть архив.

Программа откроет список сохраненных отчетов для выбора.

Копирование настроек ОСВ пользователями

Если в базе работают несколько пользователей, то можно обмениваться настройками отчетов между собой. Делается это через раздел Администрирование —Настройки программы — Настройки Пользователей и Прав — Персональные настройки пользователей — Копирование настроек.

Настройки отчета ОСВ могут быть скопированы от выбранного пользователя другим пользователям.

Подробнее о Копировании настроек другим пользователям

Учетная политика

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

- Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

- Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие — к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику — отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

- Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте — ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) — нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика — основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Как составить

Существует три вида документа, различающихся по типу составления:

- Составляемые по аналитическим счетам.

- Ведомости, заполняемые по сумме тех значений, которые отображаются в синтетических счетах.

- Ведомости комбинированного типа, составляемые по двум типам ведомостей, указанным выше.

Заполнение документа по первому типу может существенно отличаться в разных организациях. Как именно будет выглядеть классический документ ОСВ по аналитическим счетам? Обычный документ, составленный по пассивному либо активному счету, как правило, состоит из нескольких пунктов:

- Название того счета, о котором идет речь.

- Сальдо, которое приходится на долю кредита и дебета на начало месяца.

- Обороты, осуществляемые по тому же кредиту и дебету на протяжении всего месяца.

- Сальдо, приходящееся на конец месяца.