Порядок ведения операций

Поступление наличных денег в организацию оформляется приходным кассовым ордером (форма КО-1), а выдача денег — расходным ордером (форма КО-2). Каждый приходный и расходный ордер записывают в журнал регистрации ордеров (форма КО-3) и в кассовую книгу (форма КО-4). Индивидуальные предприниматели имеют право книгу не вести.

Максимально возможная сумма хранения наличных средств в кассе называется кассовый лимит. Он рассчитывается организацией самостоятельно, исходя из ежедневных объемов поступлений и выдачи наличных средств.

Индивидуальные предпринимателя и юридические лица, относящиеся к субъектам малого предпринимательства, могут не устанавливать кассовый лимит, записав это в учетной политике.

Как считать лимит кассы

В приложении к документу №3210-У от 11/03/14 г. Банка РФ предлагается два варианта расчета кассового лимита:

- по объему поступления наличности в кассу;

- по объему выдачи наличности из кассы.

Формулы расчета такие:

- L1 = V / P * Nc – «по объему поступления»;

- L2 = R / P * Nn – «по объему выдачи».

Здесь L1 и L2 – рассчитанные лимиты, V и R – величина поступления и выдачи наличности, Nc и Nn – временной промежуток в р. днях между моментами сдачи выручки, получения денег в банке по чеку, соответственно. Он не может превышать 14 р. дней; P – расчетный период, за который учитывается величина поступления или выдачи наличности. Он не может быть выше 92 р. дней. Из расчета «по объему выдачи» исключаются дни и суммы выплат зарплаты, иных выплат сотрудникам «зарплатного» характера.

Пример. Организация устанавливает лимит кассы. За расчетный период взят декабрь прошлого года. В нем 21 рабочий день. Расчет лимита ведется по первому варианту, объем полученной наличной выручки — 550 000 рублей. Выручка, по соглашению с банком, сдается раз в 3 дня.

550000 / 21 * 3= 78571 рубль – лимит кассы.

Аналогично рассчитывается лимит и по объему выдачи.

Сверхлимитные суммы на конец дня вычисляют, вычитая из фактического остатка наличности установленный лимит и невыданную заработную плату.

Сверхлимитный остаток может быть превышен в дни:

- выдачи зарплаты (не более 5 р. дней);

- выходные и праздники (наличность сдается в первый р. день).

Если юрлицо имеет обособленные подразделения, общий лимит рассчитывается с учетом лимитов в обособленных подразделениях.

Кассовый лимит могут не рассчитывать ИП, представители малого бизнеса.

Как небольшой фирме организовать учет наличных денег?

Бухгалтерский учет операций

Если в организации есть касса, бухучет осуществляется на основании ПКО и РКО. При наличии обособленных подразделений в каждом открывается кассовая книга. Копия ее ежедневно передается в головной офис.

Наиболее типичные проводки по кассовым операциям:

- Д 50.01 К 51 — сняты наличные с расчетного счета;

- Д 50.01 К 90 — поступила розничная выручка;

- Д 50.01 К 62 — получен аванс от покупателя;

- Д 50 К 71 — возврат средств подотчетным лицом;

- Д 50.01 К 73 — возврат займа работников;

- Д 50.01 К 75 — взнос учредителя;

- Д 50.04 К 76.09 — прием платежей населения в кассу платежного агента;

- Д 51 К 50 — внесены наличные на расчетный счет;

- Д 57 К 50 — инкассация наличной выручки через банковский терминал;

- Д 70 К 50 — выдана заработная плата работникам;

- Д 73 К 50 — выплачена материальная помощь работнику;

- Д 71 К 50 — выданы деньги подотчетному лицу;

- Д 94 К 50 — отражена недостача денежных средств в кассе.

Понятие денежных средств, основные задачи учета

Современная экономика определяет денежные средства как одни из главных атрибутов хозяйственной деятельности. Расчеты с поставщиками за приобретаемое сырье, покупка основных средств, расчеты с бюджетом по налогам и сборам, все это и многое другое предполагает использование денежных средств. Кроме того, деньги являются важнейшим элементом кругооборота средств предприятия.

Происхождение понятия «деньги» относится к древнегреческому слову «донака», что переводится как «медная монета». Данное понятие пришло в русский язык из тюркских языков.

Издревле кругооборот товаров предполагал бартерные отношения, т. е. обмен определенного количества одного товара на другой. Позднее у разных народностей в качестве всеобщего эквивалента для обмена товаров стали выступать драгоценные камни, золото, шкуры, меха, металл и т.д. Первые монеты появились в VII веке до н.э., а первые бумажные деньги в Китае в 910 г. н. э.

Более подробно сущность понятие «деньги» раскрывается в экономической теории и определяется как мера стоимости, как товар с абсолютной ликвидностью. В рамках бухгалтерского учета данное понятие трактуется следующим образом.

Понятийная справка!

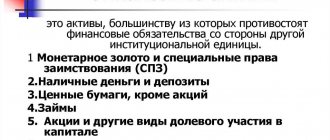

Денежные средства – это аккумулированные в денежной форме средства предприятия, находящиеся в обращении и используемые для достижения целей хозяйствования.

Денежные средства на предприятии могут находиться в следующих формах (виды денежных средств):

- наличной:

- денежные средства в кассе;

- безналичной (денежные средства на счетах в банке):

- расчетные счета;

- валютные счета;

- ссудные счета;

- специальные счета.

Задачи учета денежных средств на предприятии заключаются в следующем:

- Отражение в первичных документах операций по поступлению и расходованию денежных средств;

- Формирование данных об операциях движения денежных средств в регистрах синтетического и аналитического учета;

- Обеспечение сохранности денежных средств, проведение инвентаризаций;

- Контроль за экономической целесообразностью расходования, выявление путей наиболее рационального использования.

Контрольно-кассовая дисциплина в 2020–2021 годах

Контрольно-кассовая (или кассовая) дисциплина — это соблюдение юрлицами и ИП законодательно установленных в РФ правил осуществления наличных денежных расчетов. Расчеты наличными деньгами включают в себя все виды приходно-расходных операций, осуществляемых фирмой или ИП с наличными денежными средствами.

Наиболее широким в целях наличных расчетов является понятие кассы (операционной кассы), через которую фирма или ИП производит расчеты наличными деньгами. Чаще всего это такие операции, как выплата зарплаты, получение-сдача денег в банк, расчеты с подотчетными лицами, выдача-возврат займов. В кассу также может поступать наличная выручка.

Получение наличной выручки обязывает к применению контрольно-кассовой техники (п. 1 ст. 1.2 закона «О ККТ…» от 22.05.2003 № 54-ФЗ). Хотя в ряде случаев допускается ее неприменение:

- Юрлицами и ИП при осуществлении деятельности определенных видов (п. 2 ст. 2 закона № 54-ФЗ).

- Юрлицами и ИП при осуществлении деятельности в условиях, затрудняющих применение ККТ (п. 3 ст. 2 закона № 54-ФЗ).

- ИП, занятыми оказанием услуг, выполнением работ или продажей товаров собственного производства, не имеющими наемных работников — до 01.07.2021 (закон от 06.06.2019 № 129-ФЗ).

Полный перечень случаев, когда разрешено работать без ККТ, с разъяснениями по неоднозначным моментам, смотрите в КонсультантПлюс. Пробный полный доступ к системе предоставляется бесплатно.

Количество используемых кассовых аппаратов или иных пунктов получения денег способами, допускающими неприменение ККТ, не ограничено. Но в конце рабочего дня поступившая выручка должна быть оприходована в кассу фирмы или ИП.

Таким образом, соблюдение кассовой дисциплины в 2020–2021 годах предполагает выполнение правил ведения приходно-расходных операций, проводимых по кассе юрлица или ИП, и правил работы с ККТ или документами, которые оформляются при неприменении ККТ.

Кассовая дисциплина обязательна для всех.

Что надо знать о работе с ККТ

Требования к применяемой в 2020–2021 годах ККТ определяет обновленный закон № 54-ФЗ.

С 01.02.2017 на учет в ИФНС начали ставиться только кассы нового образца (онлайн-кассы). С 01.07.2019 такой вид касс стал обязательным для использования практически всеми хозсубъектами.

Онлайн-кассы принципиально отличаются от применявшихся ранее касс с фискальным накопителем. Соответственно, и требования к ним предъявляются совершенно другие.

Об общих требованиях, которым должны удовлетворять онлайн-кассы, читайте в статье «Где и по какой цене можно купить онлайн-кассу?».

Иными стали и проблемы, возникающие при их работе.

Ответы на многие вопросы, связанные с применением онлайн-касс, вы найдете в нашей рубрике «Онлайн-кассы ККТ ККМ».

Лимит наличных расчетов

Прежние правила наличных расчетов были утверждены указаниями Центробанка от 7 октября 2013 г. № 3073-У. Они утратили силу 27 апреля 2021 года.

С 27 апреля 2021 г. действуют новые правила наличных расчетов в РФ, которые утверждены указаниями Центробанка от 9 декабря 2021 г. № 5348-У.

Выдавая деньги из кассы, помните о предельном размере расчетов наличными. Расчеты наличными деньгами ограничены при расчетах:

- между организациями;

- между организацией и ИП;

- между ИП.

Лимит расчетов наличными в сумме 100 000 рублей (или эквивалентной суммой в инвалюте) по одному договору был таким по старым правилам (в соответствии с Указанием № 3073-У), таковым он остался и по новому Указанию № 5348-У.

Лимит расчетов наличными по одному договору (не более 100 000 рублей) следует соблюдать и в случае, если срок договора истек, а расчеты по нему еще не завершены и за покупателем остался непогашенный долг.

Если вы нарушили установленный лимит расчетов наличными, вас могут оштрафовать. Сумма штрафа – от 40 000 до 50 000 рублей. За это же нарушение на руководителя фирмы может быть наложен административный штраф в размере от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

А что делать, если сумма по договору, который предполагает наличный расчет больше 100 000 рублей?

Даже если это 100 001 рублей, вас оштрафуют. Можно расплачиваться не по одному, а по двум разным договорам (например, по одному договору 50 000 руб., а по второму – 51 000 руб.). В этом случае никакого нарушения не будет.

Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора

(другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней

после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю)

авансовый отчет

с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание

: до 19 августа 2021 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Как проводится проверка кассовой дисциплины

Проверка кассовой дисциплины в 2020–2021 годах проводится по решению руководителя ИФНС в порядке, установленном приказом Минфина РФ от 17.10.2011 № 133н. В процессе проверки изучаются:

- Все документы, которые имеют отношение к оформлению кассовых операций.

- Отчеты фискальной памяти.

- Документы на приобретение, регистрацию и обслуживание ККТ.

- Документы, связанные с приобретением, учетом и уничтожением БСО.

- Учетные регистры бухгалтерских или хозопераций.

- Приказ на лимит кассового остатка.

- Авансовые отчеты.

При этом проверяющим предоставляется неограниченный доступ к ККТ, в том числе к ее паролям и к наличным денежным средствам.

При проверке могут запрашиваться любые другие документы, имеющие отношение к предмету проверки, а также пояснения.

Как проверяет кассовую дисциплину банк, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Итоги

Принятие наличной денежной выручки, как правило, обязывает ее получателя иметь кассовый аппарат, выдающий документ о принятии соответствующей суммы. В настоящее время обязательными для применения стали ККТ нового типа — онлайн-кассы. На них формируются не только кассовые чеки, но и БСО. Соответственно, поменялись требования к новым ККМ и документам, выдаваемым ими.

В части документов, формируемых по операционной кассе, изменений в 2020–2021 годах нет. Как нет и перемен в инстанции, проверяющей состояние кассовой дисциплины (т. е. соблюдение правил работы с наличными деньгами), — ею остается ИФНС. Несмотря на ограниченность срока привлечения к ответственности за совершение нарушений при работе с кассой, выявление таких нарушений чревато последствиями в виде выездной налоговой проверки.

Сама же административная ответственность с 2021 года существенно увеличена: выросли размеры штрафов, расширены виды ответственности за неприменение ККТ, в связи с началом работы с кассовой техникой нового типа введены новые основания для привлечения к ответственности.

Источники:

- Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

- Указание Банка России от 11.03.2014 N 3210-У

- Трудовой кодекс РФ

- Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле»

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Операции по онлайн-кассе

1.07.2019 г. завершается последний этап внедрения в систему наличных расчетов онлайн-касс, начатый еще 1.07.2017 (ФЗ-54 от 22/05/03 г.). Сразу следует сказать, что изменений в ведении учета по операционной кассе в связи с внедрением кассового обслуживания онлайн не произошло. Порядок документирования и ведения кассовых операций, как и раньше, регламентируется документом №3210-У.

Вместе с тем, введены существенные изменения и дополнения ранее существующего порядка. Применение онлайн-касс регламентируется самим ФЗ-54 и подзаконными актами, принятыми на основе его положений.

Правила наличных расчетов, установленные Центральным банком РФ.

На сегодняшний день отпала необходимость в ведении:

- актов КМ1-КМ3, КМ9 (о переводе показаний денежных счетчиков на нули, о снятии показаний счетчиков при передаче кассы в ремонт, о возврате денег, о проверке наличных);

- журналов КМ4, КМ5, КМ8 (кассира-операциониста, регистрации показаний счетчиков, учета вызовов тех. специалистов);

- отчетов-справок КМ6, КМ7 ( кассира-операциониста, о показаниях счетчиков и выручке).

Согласно ФЗ-54 формируются (ст. 4.1-4):

- отчеты об открытии/закрытии смены;

- отчет о закрытии фискального накопителя;

- кассовый коррекционный чек;

- подтверждение оператора и др.

Фиксируются операции прихода наличности, выдача и получение денег, их возвраты. Наличная выручка приходуется по операционной кассе оформлением ПКО на основании отчета о закрытии смены, аналога применяемого ранее z-отчета.

Важно! Существуют организации и предприниматели, которые полностью освобождены от обязанности использования онлайн-кассы. Их список содержит статья 2 ФЗ-54.

Тезисно

- Бухучет кассовых операций ведется на счете 50, в корреспонденции со счетами учета прихода и расхода по кассе.

- Основные документы БУ кассы – это приходные и расходные кассовые ордера, кассовая книга.

- С введением в хозяйственный оборот новых технических средств – онлайн-касс, учет кассы не претерпел существенных изменений, но возможности учета наличности расширились.

- Для сферы малого предпринимательства и ИП законодатель предусматривает возможность не устанавливать лимит кассы, а предприниматели могут не вести кассовые документы. Это возможно, если в целях НУ они ведут учет показателей, необходимых в учете НУ – физических или денежных.

Деньги из кассы на личные нужды

Все что зарабатывает организация является ее собственностью. Поэтому, даже если в ООО всего один учредитель, то он все равно не имеет права распоряжаться деньгами организации по своему усмотрению. Соответственно, брать из кассы наличные деньги на свои личные нужды учредителям нельзя.

Индивидуальные предприниматели, в отличие от ООО, имеют право в любой момент времени брать наличные деньги из кассы или снимать с расчетного счета. Суммы, которые ИП может тратить на свои личные нужды, не ограничены (самое главное не допускать задолженностей по уплате налогов и страховых взносов).

Примечание

: если ИП не издал приказ, отменяющий ведение кассовых документов, то при получении наличных денег из кассы ему необходимо оформлять РКО с формулировкой:

«Выдача денежных средств предпринимателю на собственные нужды»

или

«Передача предпринимателю доходов от текущей деятельности»

.

Ответственность за ведение кассовых операций с нарушениями

Ответственность за нарушение кассовой дисциплины является административной. Сроки привлечения к ней (ст. 4.5 КоАП РФ):

- 2 месяца — за правонарушения, не связанные с ККТ;

- 1 год — за нарушения в работе с ККТ (с 15.07.2016).

Важно! КонсультантПлюс предупреждает Этот срок начинает исчисляться со дня совершения правонарушения, а при длящемся правонарушении — со дня его обнаружения проверяющим (ч. 1, 2 ст. 4.5 КоАП РФ). Под длящимся правонарушением следует понимать… Подробнее о нюансах течения срока давности по штрафам за ККТ читайте в К+. Это можно сделать бесплатно.

Своевременно выявленное нарушение приведет к достаточно высоким штрафам, поскольку законом № 290-ФЗ с 2021 года штрафы за нарушение кассовой дисциплины, а точнее ответственность за неприменение ККТ, серьезно увеличены. Административная ответственность за неприменение ККТ влечет за собой:

- штраф для должностных лиц в размере от 25 до 50% от суммы расчета, осуществленного без применения ККТ, но не менее 10 000 руб.;

- штраф для юрлиц в размере от 75 до 100% от суммы расчета, осуществленного без применения ККТ, но не менее 30 000 руб. (п. 2 ст. 14.5 КоАП).

Если организация или ИП попадется вторично на неприменении ККТ, то в случае, когда сумма расчетов без применения ККТ составит (в том числе в совокупности) 1 млн руб. и более, это повлечет:

- дисквалификацию должностных лиц на срок от 1 года до 2 лет;

- приостановление деятельности до 90 суток для ИП и организаций (п. 3 ст. 14.5 КоАП РФ).

Ответственность за нарушения в ведении кассовой дисциплины в 2020-2021 годах в виде применения ККТ, которая не соответствует установленным требованиям, применения контрольно-кассовой техники, используемой с нарушением установленного законодательством РФ порядка и условий ее регистрации и перерегистрации предусматривается ответственность в виде:

- предупреждения или штрафа в размере от 1500 до 3 000 руб. для должностных лиц;

- предупреждения или штрафа в размере от 5 000 до 10 000 руб. для юрлиц (ст. 14.5 КоАП РФ, п. 15 ст. 7 закона № 290-ФЗ).

Закон № 290-ФЗ внес и другие основания для привлечения к ответственности за нарушения в применении ККТ. Например:

- за ненаправление покупателю кассового чека или бланка строгой отчетности в электронном виде или за непередачу этих документов на бумажном носителе по требованию покупателя;

- введена ответственность фискальных операторов, изготовителей ККТ, экспертных организаций.

Но даже если в момент проведения проверки кассовой дисциплины ИНФС не сможет привлечь нарушителя к ответственности в виде административного штрафа (из-за истечения срока давности), радоваться не стоит. Обнаружение нарушений в применении ККТ послужит поводом для более пристального внимания к налогоплательщику и при выявлении еще каких-либо проблем в его работе может привести к досрочной выездной проверке. Однозначный интерес налоговиков вызовут неполнота и несвоевременность оприходования выручки, а также выявление несоответствий документальных и фактических остатков денег в кассе.

О том, как можно избежать ответственности за совершенное правонарушение или снизить размер штрафа, вы можете узнать из Готового решения от КонсультантПлюс. Переходите по ссылке и получите пробный доступ к К+ бесплатно.

Факт выдачи крупных денежных сумм под отчет на неоправданно длительные сроки может привести к доначислению НДФЛ с этих сумм (постановление президиума ВАС РФ от 05.03.2013 № 14376/12).