Форма МБ-2 (Карточка учета малоценных предметов)

Организации, имеющие в собственности запасы, для обеспечения их сохранности организуют в компании систему складского учета. Это обусловлено необходимостью обеспечивать надлежащий контроль над сохранностью ценностей, а также соблюдать важное правило, отраженное в Федеральном законе «О бухгалтерском учете» – каждый факт хозяйственной жизни должен быть оформлен документально.

Изменения 2013 года позволили российским предприятиям и коммерсантам использовать самостоятельно разработанные бланки первичных документов. В большинстве своем субъекты экономических отношений применяют формы, содержащиеся в альбоме унифицированной «первички», в качестве основы.

Как сформировать карточку, особенности документа

Если вы оказались на этом сайте, значит, вам, скорее всего, понадобилось создать карточку учета малоценных и быстроизнашивающихся предметов.

Прежде всего, скажем о том, что сейчас практически любые внутренние документы можно делать в свободном виде (с 2013 года обязательное использование унифицированных формуляров отменено на законодательном уровне).

- Можно создать свою карточку учета в произвольной форме, но если у вашего предприятия есть собственный разработанный и утвержденный в учетной политике шаблон – оформляйте документ по его типу. Кроме того, многие компании предпочитают применять ранее общеупотребимые стандартные бланки, в данном случае это форма МБ-2. Связано это с тем, что не надо много думать над структурой и содержанием карточки, готовый образец удобен и прост в заполнении, что существенно облегчает работу кладовщиков и других пользующихся этим документом сотрудников организации.

- Следующий момент, касающийся оформления: сведения в бланк можно вносить от руки (без помарок, ошибок и правок, разборчиво и понятно) или же в компьютере, но если вы создали электронную форму, ее надо распечатать. Это нужно для того, чтобы ответственные лица могли поставить под ней свои автографы.

- Печать на документе ставьте только тогда, когда требование о применении штампов для утверждения документации прописано в локальных актах предприятия.

Что собой представляет форма МБ-2

Если в организации имеется материальные ценности в виде инвентаря или спецодежды, можно говорить о наличии малоценного имущества. Несмотря на невысокую стоимость, бухгалтер должен обеспечить контроль над выдачей этого имущества сотрудникам.

Для этой цели Госкомстат разработал первичный документ по форме МБ-2 «Карточка учета малоценных и быстроизнашивающихся объектов». Утвержден документ постановлением № 71а от 30.10.1997г. и имеет форму в соответствие с классификатором ОКУД 0320001.

Рекомендуем ознакомиться с примером формы МБ-2.

Важно! Карточка учета используется для отражения факта передачи объектов малоценного и быстроизнашивающегося имущества на длительное пользование работнику компании.

Что считать малоценными и быстроизнашивающимися предметами

Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс. рублей), которые не учитываются на балансе предприятия как основное средство, в том числе некоторые виды спецодежды и обуви, компьютерная и оргтехника, постельные принадлежности, посуда, хозяйственный инвентарь, различные запчасти и т.д.

Пошаговая инструкция по заполнению

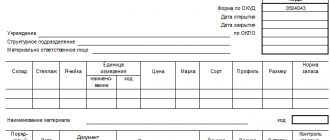

Унифицированный бланк карточки условно можно разделить на несколько частей, каждая из которых в обязательном порядке должна содержать необходимую к раскрытию информацию, а именно:

- Шапка документа – включает в себя информацию об организации;

- Таблица, необходимая для отражения данных о составляемом документе и счетах учета, назовем ее Таблица 1;

- Сведения о сотруднике, принимающем ценности в пользование;

- Таблица, служащая для раскрытия сведений непосредственно о малоценном имуществе (Таблица 2).

Рассмотрим более подробно все составляющие карточки учета МБ-2.

- Шапка документа:

- Наименование компании;

- Наименование подразделения.

- Таблица 1:

- Дата составления карточки;

- Код вида операции;

- Подразделение;

- Вид деятельности;

- Счета учета (корсчет и счет аналитического учета);

- Табельный номер сотрудника организации – получателя ценностей.

- Информация о работнике компании:

- Фамилия и инициалы;

- Профессия;

- Занимаемая в организации должность.

- Таблица 2:

- Предмет, подлежащий передаче (наименование ценностей и краткие характеристики, номенклатурный номер, принятый в компании);

- Сведения о количестве выданных предметов, дате передачи и подписи работника;

- Информация о малоценном имуществе, возвращенном в организацию сотрудником (количество, дата, подпись принимающего кладовщика компании);

- Документ – основание для выбытия объектов (номер и дата);

- Срок службы малоценных объектов;

- Номер технического паспорта имущества.

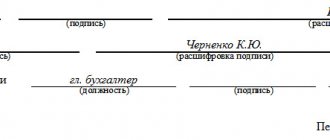

Заполненный документ в обязательном порядке должен быть подтвержден лицом его составившим. С этой целью уполномоченный на заполнение работник ставит на карточке МБ-2 свою подпись и расшифровку, а также указывает должность и дату составления документа.

Рекомендуем ознакомиться с примером заполнения формы МБ-2.

Важно! Главным значением карточки МБ-2 является фиксация движения объектов в процессе их использования и отражение этих действий в учете.

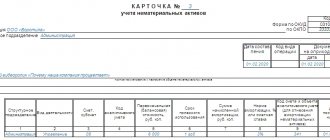

Карточка мб 2 пример заполнения

Типовая межотраслевая форма N МБ-2

Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а

КАРТОЧКА N _____ УЧЕТА МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ ——— ¦ Коды ¦ ——- Форма по ОКУД ¦0320001¦ ——- по ОКПО ¦ ¦ ——— Организация ______________________________________ Структурное подразделение ________________________ —————————————————— ¦Дата ¦Код ¦Струк- ¦Вид дея- ¦Корреспондиру-¦Табель-¦ ¦сос- ¦вида ¦турное ¦тельности¦ющий счет ¦ный но-¦ ¦тав- ¦опе- ¦подраз-¦ ————— мер ¦ ¦ления¦рации¦деление¦ ¦счет,¦код ана-¦получа-¦ ¦ ¦ ¦ ¦ ¦суб- ¦лит.

¦теля ¦ ¦ ¦ ¦ ¦ ¦счет ¦учета ¦ ¦ —— —— ——- ——— —— ——— ——- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —— —— ——- ——— —— ——— ——— Фамилия, и., о.

_________________________________________________ Профессия _______________________________________________________ Должность _______________________________________________________ —————————————————————————- ¦ Предмет ¦ Выдано ¦ Возвращено ¦ Акт ¦Срок ¦Номер¦ ¦ ¦ ¦ ¦ выбытия¦служ-¦пас- ¦ —————— —————— —————— ——— бы ¦порта¦ ¦наименова-¦номен-¦дата¦ко- ¦подпись¦дата¦ко- ¦подпись¦ ¦ ¦ ¦ ¦ ¦ние, мар- ¦клату-¦ ¦ли- ¦работн.

¦ ¦ли- ¦кладов-¦но-¦дата¦ ¦ ¦ ¦ка, размер¦рный ¦ ¦чес-¦(брига-¦ ¦чес-¦щика ¦мер¦ ¦ ¦ ¦ ¦ ¦номер ¦ ¦тво ¦дира) ¦ ¦тво ¦ ¦ ¦ ¦ ¦ ¦ ———- —— —- —- ——- —- —- ——- — —- —— —— ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10¦ 11 ¦ 12 ¦ ———- —— —- —- ——- —- —- ——- — —- —— —— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———- —— —- —- ——- —- —- ——- — —- —— —— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— —— —- —- ——- —- —- ——- — —- —— —— Карточку заполнил _____________ __________ ______________________ (должность) (подпись) (расшифровка подписи) «__»________ 19__ г.

Карточка мб-2 образец заполнения

Типовая межотраслевая форма № МБ-2Утверждена постановлением Госкомстата Россииот 30.10.97 № 71а

Типичные ошибки при составлении документа

Несмотря на то, что карточка учета не относится к категории сложных для заполнения документов, некоторые нарушения все же имеют место возникать в работе ответственных лиц.

Рассмотрим в таблице типичные нарушения, наблюдаемые при заполнении карточки учета малоценного имущества.

| п/п | Типичные нарушения при заполнении карточки учета МБП | |

| Ошибка | Способы корректировки | |

| 1 | В карточке учета малоценных объектов неверно указано количество переданных ценностей. | В случае несвоевременного выявления данного нарушения, может возникнуть расхождение фактического количества ценностей с учетным. Вследствие чего, является крайне важным вовремя обнаружить ошибки в заполнении и их устранить. Неверное значение ячейки следует зачеркнуть и рядом указать корректное количество. Исправление необходимо заверить подписью ответственного за заполнение сотрудника организации, а также фразой «исправленному верить». |

| 2 | В документе по форме МБ-2 не отражены данные об объектах из технического паспорта, такие как срок службы и номер паспорта. | Компаниям разрешено использовать как унифицированные, так и самостоятельно разработанные образцы бланков, при условии наличия в них обязательных реквизитов. Техническая информация относится к разряду обязательной для раскрытия. Соответственно, вне зависимости от формы представления данных, указывать эти сведения в документе необходимо. |

| 3 | Карточка учета МБ-2 не содержит в себе подписи ответственного за заполнение бланка лица. | Заполняющий документ сотрудник является по своей сути материально-ответственным лицом, осуществляющим передачу МБП. Таким образом, в случае выявления расхождений, ответственность может быть возложена на уполномоченного сотрудника. При отсутствии подписи в документе взыскать недостающие объекты будет проблематично. |

Похожие документы

- Образец. Кассовая книга. Форма № ко-4

- Образец. Книга учета доходов и расходов физических лиц, имеющих доходы от предпринимательской деятельности

- Образец. Книга учета принятых и выданных кассиром денег. Форма № ко-5

- Образец. Лимитно-заборная карта. Форма № м-8

- Образец. Лимитно-заборная карта. Форма № м-9

- Образец. Локальная смета. Форма № 4-в

- Образец. Накладная-требование на отпуск (внутреннее перемещение) материалов. Форма № м-11

- Образец. Опись высылаемых денежных билетов на экспертизу (инструкция ЦБ РФ от 04.10.93 № 18 (ред. От 26.02.96))

- Образец. Определение среднего процента валового дохода

- Образец. Перечень арендуемых помещений

- Образец. Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение ЦБ РФ от 02.04.96 № 264)

- Образец. Перечень кредиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение ЦБ РФ от 02.04.96 № 264)

- Образец. Перечень кредиторов ликвидируемой кредитной организации, включенных в показатели промежуточного баланса (положение ЦБ РФ от 02.04.96 № 264)

- Образец. Перечень объектов социально-культурного и коммунально-бытового назначения (приложение к договору о порядке использования закрепленного за государственным образовательным учреждением федерального имущества на праве оперативного управлен

- Образец. Перечень организаций-кредиторов

- Образец. Перечень организаций-кредиторов

- Образец. Платежная ведомость. Форма № 253

- Образец. Положение об организации отчетности в акционерном обществе (типовая форма)

- Образец. Препроводительная ведомость к сумке с денежной выручкой

- Образец. Приказ о проведении инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.95 № 49)

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Запомните всего 2 слова:

Он Вам ещё пригодится!

Вы оценили ответ положительно

Также вы можете оставить письменный отзыв о юристе

Договор-Юрист — это юристы, кодексы и бланки

Типовые договоры

Юристы Москвы

Кодексы РФ

Активные юристы

Лучшие юристы

Обновления кодексов

Ответы юристов

Информация

Документы

О разделе «Образцы договоров»

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Карточка учета малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма N МБ-2)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Карточка учета малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма N МБ-2)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта «Договор-Юрист. Ру» возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Под «бесплатными юридическими консультациями» подразумеваются ответы на типовые вопросы, справочная информация по статьям кодексов и законов