Под обозначением М-17 скрывается документ первичного учета, который называется «Карточка учета материалов». Он применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций. Оформление данного документа входит в функции кладовщиков и др. работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Основные правила оформления карточки М-17

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

Поступление материалов

В соответствии с п. 2 разд. 2 методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина от 28.12.2001 № 119н, понятие «материалы» включает широкий номенклатурный ассортимент запасов предприятия со сроком использования менее года. К материалам относятся:

- сырье, необходимое для производства полуфабрикатов или готовой продукции;

- вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд;

- ГСМ;

- запчасти;

- тара;

- покупные полуфабрикаты;

- отходы производства;

- прочие.

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

О правилах такого оприходования читайте в статье «Как оприходовать товар без сопроводительных документов».

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Бланк и образец заполнения этой формы смотрите в материале «Унифицированная форма ТОРГ-2 — бланк и образец».

Еще одним способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

«КонсультантПлюс» обращает ваше внимание на то, что с 2021 года учитывать материалы нужно строго в соответствии с новым ФСБУ 5/2019 «Запасы». Новые правила подробно разъяснили эксперты правовой системы. Чтобы посмотреть рекомендации, получите пробный доступ к К+ бесплатно и переходите в готовое решение.

Как правильно заполнить карточку М-17

Данная форма заполняется на основании первичных приходных документов для каждого номенклатурного номера материала в день совершения операции. Все первичные документы по приходу и расходу материалов прилагаются к карточке М-17. Учёт приходов, расходов и остатков материалов на складе ведётся заведующим складом или кладовщиком.

Кладовщик заполняет реквизиты места хранения материала на складе – стеллаж, ячейка.

В графе «Норма запаса» указывается количество материала, которое необходимо для бесперебойного производства. Это количество материала всегда должно присутствовать на складе.

Графа «Срок годности» заполняется для материалов, для которых важно учитывать этот такой срок, например для шпаклёвок, лаков и т.п. Для прочих материалов в этом поле ставится прочерк.

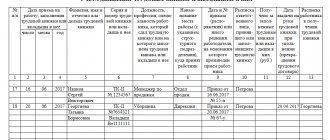

При приходе или расходе материалов в основной таблице карточки заполняется:

— дата записи – это дата совершения операции прихода или расхода;

— номер документа и номер по порядку – указывается номер документа, на основании которого был оприходован или отпущен материал, также указывается порядковый номер этого документа в карточке;

— от кого получено или кому отпущено – в этой графе указываются наименования организаций или подразделений, от кого получены или кому отпущены материалы;

— учетная единица выпуска продукции (работ, услуг) – указывается наименование продукции, для производства которой отпускаются материалы, а также её учётная единица (штука, килограмм и т.д.);

— приход – указывается количество материалов, поступивших на склад;

— расход – указывается количество материалов, отпущенных со склада;

— остаток – в этой графе указывается остаток материала после совершения каждой операции – прихода или расхода;

— подпись, дата – в этой графе напротив каждой операции кладовщик ставит свою подпись и указывает дату подписания.

Операции прихода

Приходные ордера склада – это бумаги, которые помогают оформить поступление ТМЦ. Это не первичная документация, она составляется с помощью накладной или акта об излишках. Без оснований никто не имеет права выписывать этот документ.

В нем указывают:

- название компании грузополучателя;

- имя контрагента, от которого запасы поступили;

- номер – обязательно условие;

- дата составления;

- название помещений;

- код счета бухгалтерии, на котором будут учитываться ценности.

Не все организации решают использовать расходный ордер, он не относится к бумагам строгой отчетности.

Назначение документа

Материалы, товары и сырье — неотъемлемая часть деятельности любого хозяйствующего субъекта. В некоторых компаниях запасов совсем немного, несколько единиц хозинвентаря. В больших предприятиях количество видов материальных запасов может доходить до нескольких тысяч. Но независимо от объемов запасов, руководство должно обеспечить сохранность и целевое использование ценностей. В противном случае хищения и порчи имущества не избежать.

Для отражения операций по перемещению материалов предусмотрены специальные учетные формы. Это карточка складского учета товаров и прочих материальных ценностей. Бланк позволяет проследить движение конкретной номенклатуры от момента поставки до фактического использования.

В карточке складского учета материалов регистрируются не только сведения о поступлении, перемещении и выбытии активов. Формуляр детализирует информацию о качественных характеристиках ТМЦ, стоимостном и количественном выражении.

С каким бланком работать

Единый бланк складской карточки учета материалов отсутствует. С введением закона «О бухучете» № 402-ФЗ компании не обязаны применять унифицированные образцы. Формы, утвержденные Госкомстатом и Минфином, остаются только рекомендацией.

Организации вправе разработать собственные формы и документы, которые будут отвечать индивидуальной специфике деятельности. Например, в учреждениях здравоохранения нужно дополнить карточку складского учета информацией о категории и классе медицинских препаратов, требованиями к их хранению.

На практике большинство компаний продолжают работать по установленным формулярам. То есть используют унифицированную форму М-17 — карточку складского учета ТМЦ. Они удобны, универсальны, раскрывают всю необходимую информацию без лишней и ненужной детализации. Актуальный бланк утвержден Постановлением Госкомстата России № 71а. Вы можете скачать карточку складского учета материалов М-17.

Какие активы учреждения могут быть учтены в карточке учета МЦ

Карточка может быть использована как для учета собственных активов учреждения, так и для активов, учитываемых за балансом:

- ОС (основных средств);

- товарно-материальных ценностей, находящихся на ответственном хранении учреждения;

- различных материалов, в том числе в качестве давальческого сырья;

- активов, которые были взяты в аренду;

- находящихся на хранении или в безвозмездном пользовании активов;

- основных средств и материально-производственных запасов, находящихся в пути;

- материалов, использованных при изготовлении экспериментальных устройств;

- наград, кубков, призов и других переходящих знаков заслуг;

- деталей и запасных частей, которые были установлены на транспортные средств взамен тех, что вышли из строя.

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка количественно-суммового учета, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, используется в государственных структурах для обеспечения аналитического учета следующих активов:

- основные средства;

- материалы, примененные при изготовлении экспериментальных устройств;

- запчасти и детали, установленные на транспорт взамен вышедших из строя;

- переходящие знаки заслуг (награды, призы, кубки);

- ТМЦ на ответственном хранении;

- ОС, МПЗ в пути;

- материалы;

- материалы в качестве давальческого сырья;

- арендованные активы;

- активы в безвозмездном пользовании и на хранении.

Таким образом, ф. 0504041 используется как для собственных активов, так и для тех, которые учитываются за балансом.

Данный документ заполняется бухгалтером. Прежде всего, нужно перенести остаток на начало года. Далее в течение периода в карточку заносятся данные по движению актива на основании первичных документов, а в конце периода выводится остаток. Поступления указываются в столбце «Дебет», выбытия — в столбце «Кредит». Информация заполняется в рублях и в единицах измерения. Также указывается информация о сроке эксплуатации актива и о предполагаемой дате списания.

Для каждого наименования составляется отдельная карточка. Кроме того, на каждое материально ответственное лицо также должна быть заполнена отдельная карточка, даже если наименования активов, находящихся в их ведении, идентичны. Также для отдельных видов материальных ценностей предусмотрена следующая аналитика, перечисленная в таблице, то есть отдельные карточки составляются по каждой характеристике.

| Виды материальных ценностей | Характеристики |

| Ценности в аренде | Инвентарный номер арендодателя |

| Нефинансовые активы в пути | Поставщик |

| ТМЦ на ответственном хранении | Собственник |

| Давальческое сырье и материалы | Заказчик, вид, сорт материалов и место их нахождения |

Основной перечень видов складских документов

Чтобы разобраться, что именно используется в работе организации, посмотрим, для чего они создаются и как их применяют для оформления всех внутренних процедур.

Разновидности

| Вид | Название | Основание |

| Прием | Накладная от поставщиков | На его основании происходит приемка. |

| Приходная накладная | Нужен, чтобы учитывать пришедшую продукцию. | |

| ТТН №1-Т | Его оформляют, чтобы подтвердить передвижение ТМЦ. В первом разделе отражаются перевезенные вещи, во втором – логистика и расчеты проведенные мероприятия. | |

| М-4 | В нем отражают материалы и товары, фактически поступившие за сутки. Не пишется сам по себе, только если есть основание. | |

| М-7 | Формируют, если поступление было не в нужном объеме или с неверно составленными основаниями после составления акта всех недочетов. | |

| ТОРГ-1 | Выписывают, когда пришедшее перепроверили и не нашли недостатков или поломок. Это подтверждение, что теперь все считается учтенным. | |

| ТОРГ-2 | Грузополучатель его создает, если хочет отразить расхождения и несоответствия в момент приема. | |

| Хранение Основной перечень складских документов обязательно содержит в себе документацию, которая позволяет следить тем, в каком состоянии находится изделие и как оно передвигается внутри фирмы | ТОРГ-11 | Оформляется на каждое название и содержит много информации. Требуется, чтобы заполнять описи во время ревизии. |

| М-17 | С их помощью можно легко отследить местонахождение на складе. Заполняется отдельная карточка на размерный ряд, модели – каждое сырье, элемент ассортимента. | |

| ТОРГ-13 | Создается, если необходимо передать между ответвлениями предприятия на разных адресах. В 2 копиях, одна для отправляющей стороны, вторая – для принимающей. | |

| Выбытие Круг складской документации заканчивается на отпуске из места хранения | М-15 | Оформляется, когда вещи перемещаются из одной организации в другую или в момент продажи. Обязательный пункт – стоимость отгружаемого имущества. |

| ТОРГ-12 | Формируют для непосредственного отпуска материалов и продажи, а также схожих операций. | |

| ТОРГ-16 | Отражает списание некачественных, испорченных и незадействованных вещей. |

Особенности заполнения карточки М-17

Документ М-17 является унифицированным, поэтому его можно найти и на любом другом бухгалтерском ресурсе.

Сведения в карточку вносятся только на основании приходных и расходных документов. При заполнении формы М-17 первый раз или по новому товару могут возникнуть затруднения.

- При различной стоимости товара в партиях можно либо заводить на каждую цену отдельную М-17, либо изменить таблицу и добавить в неё столбец с указанием стоимости продукции.

- Если материалы приходят в одних единицах измерениях, а отпускаются в других (например тонны и килограммы), то допускается указание в одной ячейке обоих атрибутов.

- При желании вообще изменить единицу измерения составляется акт перевода, на основании которого вносятся изменения в карточку.

- При необходимости отпуска продукции по нескольким идентичным накладным допускается делать одну запись с перечислением номеров всех документов.

- При отсутствии у товара срока годности в графе ставится прочерк. Это же касается реквизитов сорт, профиль и других.

- В графе «Подпись» её ставит кладовщик, а не стороннее лицо, принявшее или отгрузившее товар.

- Исправления в карточке не допускаются. При ошибках строка полностью зачёркивается, а ниже заполняется новая. Напротив испорченной записи ставит свою подпись кладовщик и поставщик/получатель товара.

Удобно вести карточки складского учета товаров в электронном виде. В таком случае можно легко редактировать их графы программными методами. Кроме того, при необходимости доступна возможность распечатать документ на бумаге. Поэтому на складе желательно устанавливать программы для учета товаров, которые значительно ускоряют рабочие процессы.

Они предоставляют широкие возможности по автоматизации торговли и товарных операций. В таких программах карточки складского учета материалов М-17 формируются автоматически на основании вводимых первичных документов, то есть специально не заполняются.

Внутрискладское движение ТМЦ

У некоторых бухгалтеров или товароведов может возникнуть вопрос «Что называется перемещением?». В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Об оформлении требования-накладной читайте в материале «Порядок заполнения формы М-11 требование-накладная».

Какие сведения отражаются

Таким образом, вне зависимости от образца (унифицированный или собственный) в нем должны отражаться следующие сведения:

- наименование склада и его владельца (т.е. ООО, ИП и т.п.);

- точные параметры, описывающие размещение продукции на складе;

- ФИО сотрудника, материально ответственно за приход и отпуск материалов, его подпись;

- ключевые характеристики, по которым его можно безошибочно определить среди множества других товаров и материалов (артикул, сорт, марка и т.п.);

- лица, отпустившие и принявшие товар;

- сведения о документе, на основе которого были зафиксированы записи в карточке учета (название, номер и дата составления документа).

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

Бланк формы М-15 можно найти в материале «Унифицированная форма М-15 — бланк и образец».

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

О документах, оформляемых при транспортировке, читайте в статье «Подтверждение транспортных расходов — какими документами».

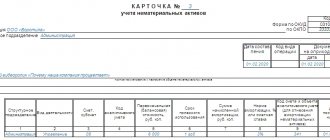

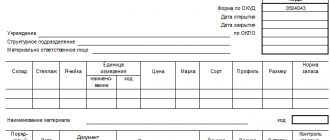

Карточка учета материальных ценностей (форма 0504043)

Форма 0504043 утверждена и используется для осуществления учета в местах хранения активов (как правило, на складах), подлежит заполнению самим материально ответственным сотрудником на основании данных складского учета. Учетная форма применяется в государственных учреждениях, в которых наблюдается небольшое количество МЦ.

Важно!

Карточка количественно-суммового учета формируется обособленно под каждую материальную ценность. При этом заводится отдельный лист такой карточки на каждое наименование МЦ.

Карточка по форме 0504043 формируется для отражения сведений о следующих материальных ценностях учреждения:

- предметов библиотеки;

- различных материалов;

- разного рода посуды;

- мягкого инвентаря;

- готовой продукции.

Товарно-транспортная накладная

Это документ кладовщика на складе, который доказывает, что ТМЦ были переданы с помощью автомобильного или иного транспорта. Это значительное документальное подтверждение-основание для списания или оприходования на хранение. Если что-то ввозилось из-за границы, это допускается принимать на основании представленных отправителем груза отчетов. Заверенная реальная ТТН не всегда способна учесть особенности и внезапные изменения. Некоторые заведения промышленности составляют свои собственные формы документации. Если она нравится государству, то принимается и ее начинают использовать.

Печатается в 4 экземплярах. Один оставляете себе, остальные отдаются перевозчику. На основании этого документа поступает на склад ассортимент, а грузоперевозчик отвозит свои копии руководству для подписания. Форма Т-1 – в ней масса реквизитов обеих сторон – наименования, БИК, ИНН, юридический и фактический адреса, множество других вопросов. Но стоит отметить, что далеко не все необходимо непременно заполнять.

Как заполнять карточку по форме 0504041

Важно!

Даже если наименования активов в ведении разных материально ответственных лиц идентичны, на каждого сотрудника должна быть оформлена отдельная карточка учета.

Важно!

Для каждого наименования материальных ценностей заводится отдельная карточка учета.

Чтобы правильно заполнить карточку учета материальных ценностей, необходимо придерживаться следующих правил:

- Столбец “Дебет” предназначен для перечисления в нем поступлений.

- В столбце “Кредит” должны быть указаны выбытия.

- Сведения вносятся в рублях и в единицах измерения.

- В обязательном порядке прописывается дата списания (прогнозируемого) и сведения о допустимом времени эксплуатации.

- Отдельные карточки составляются по каждой характеристике. Для отдельных разновидностей МЦ принимается во внимание следующая аналитика:

| № | Виды МЦ | Характеристики |

| 1 | Давальческое сырье и материалы | Заказчик, вид, сорт материалов, место нахождения |

| 2 | Товарно-материальные ценности, находящиеся на ответственном хранении | Собственник |

| 3 | Нефинансовые активы, находящиеся в пути | Поставщик |

| 4 | Материальные ценности, взятые в аренду | Инвентарный номер арендодателя |

Инструкция по заполнению

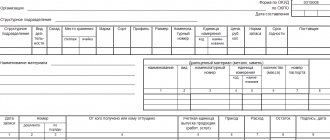

Карточка состоит из шапки трех табличных частей:

- В шапке указываются сведения об организации:

- полное официальное название (например, Общество с ограниченной ответственностью «Винтаж»), однако допускается и сокращение ООО;

- код деятельности по ОКПО;

- дата – она должна точно соответствовать факту (т.е. именно в день проведения соответствующих приходных или расходных операций).

- Информация о складе как структурном подразделении компании, а также о самих ТМЦ:

- официальное наименование (в соответствии с принятой системой номенклатуры);

- название структурного подразделения (обычно «Склад»);

- параметры материальной ценности – марка, сорт, габариты, номер по номенклатуре, сроки годности и другие; в случае отсутствия описания по данному параметру проставляется прочерк.

ОБРАТИТЕ ВНИМАНИЕ. По драгоценным материалам, а также изделий из них заполняется отдельная таблица, в которой наряду с обычными параметрами указываются данные сопроводительного паспорта.

- Наконец, основная часть формы посвящена операциям, которые были проведены в этот день (приход или расход). В заключительной таблице содержатся сведения:

- о получателе или лице, отпустившем его;

- о количестве расхода или прихода;

- об остатке в результате каждой приходной или расходной операции.

Образец документа 2021 г.

Допускается разработка шаблона собственного вида, в соответствии с особенностями учета ТМЦ в конкретной компании. Учет всегда проводится по отличительным признакам ценностей:

- уникальное наименование;

- уникальный код или артикул – комбинация цифр и/или букв в соответствии с номенклатурной системой предприятия;

- марка;

- габариты;

- сорт и другие.

Образец, разработанный внутри компании, должен содержать все разделы, которые приведены в унифицированном шаблоне.

Учет карточек М-17 на складе

Закрытая карточка складского учета, заполненная в соответствии с требованиями, должна храниться на предприятии 5 лет. Документы за этот срок могут потребовать проверяющие органы. При этом первичные бумажные документы, которые были основанием для проведения операций, всё равно должны присутствовать в архиве.

- Карточки учитываются бухгалтерией в едином журнале, который должен быть прошнурован, пронумерован и зарегистрирован.

- Каждой карточке М-17 присваивается уникальный номер, после чего она подписывается главбухом. Только после документ передается кладовщику.

- В новом году номера карточек могут начинаться сначала, если иное не предусмотрено приказами предприятия.

- Записи в М-17 делаются исключительно в день передвижения товара.

- Ежемесячно кладовщиком по каждой карточке делается отчет в произвольной форме с подведением итоговых оборотов и выведением остатков.

- В конце года в карточках подводятся итоги, они закрываются и передаются архив. Остатки переносятся в новую форму М-17. К старым карточкам подшиваются первичные документы, которые были основанием для записей.

- М-17 могут использоваться и несколько лет. Сроки формирования итогов по карточкам утверждаются самостоятельно руководством предприятия.

- Карточки в автоматизированной программе складского учета специально не ведутся. Они формируются по запросу в виде аналитического отчета.

- Бухгалтерия должна проводить полные или выборочные проверки правильности заполнения карточек ежемесячно.

- Разрешается распечатывание и подшивание дополнительных листов к форме М-17.

- Желательно, чтобы кладовщик имел по каждой карточке складского учета образец заполнения.

- Карточки могут вестись на складе простыми операторами, но только с разрешения материально ответственного лица.

При малом ассортименте и незначительном складском обороте предприятия могут вести учет не в М-17, а в специальных журналах. Их графы определяются компанией самостоятельно.

Ежемесячно или ежеквартально в журналах подбиваются итоги. Правила оформления и ведения этих отчетных форм остаются такими же, как и у складской карты учета.

Сложнее правильно его зарегистрировать и научиться заполнять. Но оптимальным вариантом является всё же использование компьютерных программ для учета товаров. Они минимизируют ошибки при заполнении складских документов и позволяют сократить время, расходуемое персоналом на выполнение рутинных операций.

Хранение

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. МОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

- ,

- «Унифицированная форма № МХ-3 — бланк и образец».

Требования к бюджетникам

Государственные и муниципальные учреждения обязаны вести учет по особым правилам. Требования к организации бухучета закрепляет не только закон № 402-ФЗ, но и Инструкция № 157н. Помимо исключительных правил по ведению бухгалтерского учета, учреждения бюджетной сферы работают по унифицированным первичным документам. Бланки утверждены отдельным Приказом Минфина № 52н.

Но принцип заполнения практически не отличается от унифицированной формы М-17. Формуляр для бюджетников имеет ОКУД 0504043. Заполняется отдельно для каждого вида товарно-материальных ценностей на хранении. То есть на каждый актив, поступивший на склад, придется завести отдельный документ. Ведение карточек складского учета в бюджетном учреждении подойдет при небольшом объеме материальных запасов.

Схема документооборота

Поступление товара от поставщика на склад:

- Инвентаризация.

- Списание брака/порчи.

- Формирование внутренней/внешней отчетности.

- Возврат поставщику.

- Возвращение от покупателя.

- Продажа.

- Введение документа в систему.

- Прием и пересчет.

Если компания нацелена на постоянное развитие и не собирается остановиться на паре десятков наименований, то ей требуется установка программного обеспечения на оборудование и регулярное обновление для наиболее эффективной работы. С помощью правильного и качественного учета можно сократить количество ошибок персонала и сбоев из-за невнимательности.

Количество показов: 71699

Структура бланка карточки складского учета материалов

В документе указываются:

- название организации, владеющей складом;

- наименование структурного подразделения, в котором ведется учет объектов, вид его деятельности;

- номер склада, стеллажа и ячейки, где осуществляется хранение материала;

- сведения об учитываемом объекте (его марка, сорт, профиль, величина, номенклатурный номер);

- код и наименование единицы измерения объема материала;

- стоимость материала;

- срок эксплуатации материала;

- сведения о поставщике материала;

- конкретное наименование материала;

- дополнительные сведения о материале в случае, если он классифицируется как драгоценный;

- дата, номер внесения записи в карточку;

- сведения о субъектах, передавших материал либо получивших его;

- учетная единица поставки товара (работ, сервисов);

- размер прихода либо расхода по материалу, остатка.

Каждая запись в карточке удостоверяется подписью МОЛ. Его же подпись необходима для подтверждения факта завершения заполнения документа.

Как ведутся карточки

Учет, а также хранение документов осуществляется по таким правилам:

- Все записи по передвижению ценностей проводятся только в день фактического совершения операций.

- Сотрудник склада фиксирует актуальные остатки каждый день.

- Ежемесячно сотрудник склада сдает итоговый отчет, в котором указываются актуальные остатки, а также все приходные и все расходные операции. Форма этого отчета произвольная, она разрабатывается внутри предприятия.

- В конце календарного года составляется годовой (итоговый) отчет, все актуальные остатки переносятся на дату 1 января. Все заполненные формы, подшиваются и переходят в архив.

- Действует принцип, согласно которому каждому номеру (по внутренней номенклатуре предприятия) должна соответствовать 1 карточка.

- Все карточки подлежат обязательному учету – сотрудники бухгалтерии заводят специальный реестр, где фиксируют документы по мере их поступления.

- Перед передачей документа сотруднику склада на нем обязательно ставится уникальный номер (в хронологическом порядке), а также ставится виза главного бухгалтера или замещающего его сотрудника.

- Ведение карточек проводится каждый год начиная с 1 января. Нумерация ведется по годам, т.е. с каждого нового года ставятся новые номера.

- Сотрудник склада обязательно указывает в документе исчерпывающие сведения о месте, где хранится товар или другая материальная ценность. Обычно на каждом предприятии предусмотрена собственная система обозначений, которая представляет собой комбинацию букв и цифр. Отражаются номер ряда, сторона (четная/нечетная), номер стеллажа и отметка о конкретном месте на полке.

- Каждый вид перемещения товара прописывается отдельно – т.е. отдельно приход и отпуск.

- Если же совершается несколько одинаковых передвижений, допустимо зафиксировать их в виде единой записи, но важно, чтобы все эти перемещения происходили в течение 1 рабочего дня.

- Наконец, в документе не допускаются помарки, нечитаемый текст, надрывы и т.п. Однако если сделано аккуратное исправление, которое возможно прочитать, оно должно быть завизировано главным бухгалтером или замещающим его лицом. Исправленная запись должна быть четкой и располагаться рядом с той, в которой была допущена ошибка или неточность.

ОБРАТИТЕ ВНИМАНИЕ. В случае с небольшими предприятиями, когда нет необходимости создавать отдельную систему учета передвижения материалов, допустимо пользоваться обычными книгами складского учета, а также составлять ежемесячные отчеты в произвольной форме и направлять их в бухгалтерию.

Накладная на внутреннее перемещение

Отличается в основном тем, что оформляется только на передвижения внутри предприятия – в цех, на склад. Первое, что делается – проставляется дата. Глядя на нее, отправивший груз его спишет, а принявший – зачислит. Без этого значения лист становится недействительным. Обязательно создается номер будущего документа. Для этого могут использоваться не только цифры, но и буквы. Потом вписывают грузоотправителя и приобретающую сторону.

Далее, идет таблица, в ней будет обозначаться перечень передвигаемых вещей, для всех отдельный номер. Указываются все нюансы:

- объемы;

- в чем измеряется;

- по какой стоимости.

В последней строке представлены итоговые данные – сумма всех колонок. Подписывается обеими сторонами.

Оформление карточки складского учета

Принципиально важно, чтобы оформление складской документации было закреплено в обязанности конкретного работника. Назначить ответственного можно отдельным распоряжением руководства. Включите в должностные инструкции формулировки об ответственности за правильность оформления и сохранность складских формуляров.

При необходимости подготовьте специальную инструкцию или памятку по ведению документации на складе.

Заполнение карточки складского учета материалов осуществляйте с учетом рекомендаций:

- Работать можно по самостоятельно разработанному шаблону либо карточки складского учета. Закрепите выбор формуляра в учетной политике компании.

- Карточки складского учета ТМЦ можно оформить от руки либо при помощи компьютера. Распечатанные бумаги должны быть заверены подписями ответственных лиц и руководства.

- Допускается ведение документации в электронном виде. Например, с использованием специализированных бухгалтерских или учетных программ. Электронные регистры требуют заверения цифровой подписью.

- Печать организации на карточке ставить не обязательно. Форма не предусматривает этого реквизита при оформлении.

- Применение корректирующих замазок, лент и прочих средств не допускается. Ошибочная запись зачеркивается, рядом вносятся исправления. Исправление заверяют подписью ответственного работника. Рядом ставится дата, Ф.И.О. и должность.

- Формуляр заводится на один календарный год. По окончании периода следует завести новый документ.

Документацию прошлых лет передайте в архив учреждения. Срок ответственного хранения карточек — 5 лет с момента окончания отчетного периода. Либо пять календарных лет с момента проведения ревизии.

Итоги

В целях учета движения материалов на складах может применяться унифицированная форма М-17, утвержденная Госкомстатом. Она заполняется материально ответственным сотрудником и заверяется им же.

Источники

- https://assistentus.ru/forma/m-17-kartochka-ucheta-materialov/

- https://Class365.ru/blanki-dokumentov/forma-m-17-kartochka-ucheta-materialov/

- https://gosuchetnik.ru/shablony-i-formy/instruktsiya-zapolnyaem-kartochku-skladskogo-ucheta

- https://online-buhuchet.ru/forma-kartochki-ucheta-materialnyh-cennostej/

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/zapolnyaem_kartochki_ucheta_materialnyh_cennostej_obrazec/

- https://www.ekam.ru/blogs/pos/kartochka-skladskogo-ucheta-materialov-m-17

- https://2ann.ru/kak-zapolnit-kartochku-ucheta-materialov-po-forme-m-17/

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/kartochka_skladskogo_ucheta_materialov_blank_i_obrazec/