Поступление нематериального актива (НМА) в организацию закономерно сопровождается зачислением его на хозяйственный баланс. Иными словами, любой имущественный объект, полученный предприятием на том или ином основании, должен быть надлежащим образом принят к учету.

Специфика данной процедуры существенно зависит от способа (причины) поступления объекта в распоряжение компании-правообладателя. Кроме того, факт появления нематериального актива на предприятии обязательно подлежит документальному оформлению, без которого бухучет соответствующего объекта также не может осуществляться.

Законодательная база

Документ принят Постановлением Госкомстата №71а от 30 октября 1997 года. На этот счет в самой бумаге есть сноска в правом верхнем углу (также там прописано, что карточке присвоена межотраслевая форма НМА-1).

В 2013 году все формы первичных документов перешли в разряд рекомендательных. По этой причине при формировании документа допускаются отклонения от приведенных бланков. Каждое такое изменение должно быть обосновано, документально подтверждено. Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства.

Составные части карточки

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия.

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Приказ о принятии к учету нма образец

По Товарно-транспортной накладной, Товарной накладной ТОРГ-12.

Если поступает программное обеспечение в организацию, важно проследить, чтобы предоставлялись права и лицензии, которые обязательно должны прилагаться к документам.

Если же просто докупается лицензия на новый рабочий год, то необходимо уточнять у ответственного сотрудника, на какой срок будет купленная лицензия. Усложняет постановку на учет факт, что основной объем ПО и лицензий для ПО, ПО для оборудования и прочих НМА поступает, как правило, из-за рубежа.

И, соответственно, стоимость актива, прописана в документации в иностранной валюте, а это провоцирует курсовые разницы, переоценку задолженности. Поэтому особенно важно тщательно изучить договор и первичную документацию от иностранного контрагента. При этом важно помнить, что на учет НМА необходимо ставить в валюте РФ. На какую дату брать курс валюты, должно быть прописано договором с контрагентом.

Соответственно первоначальная стоимость НМА, устанавливаемая для постановки на учет должна быть исключительно в рублях.

Какие первичные документы используются для учета НМА

Поступление НМА в организацию производится с помощью акта приемки-передачи нематериальных активов.

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации.

Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива.

Итоги

Перемещение НФА между учреждениями бюджетной системы удостоверяется специальным актом, который введен в оборот приказом № 52н. Здесь отражаются сведения об активе, отправителе, получателе, а также лицах, представляющих в том или ином статусе соответствующие организации.

Узнать больше о специфике учета НФА в бюджетных учреждениях вы можете из этой статьи.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Тонкости заполнения карточки

Обязанности по заполнению и содержанию в должном виде всех карточек учета возлагаются на бухгалтера. В подавляющем большинстве случаев именно этот сотрудник ставит свою подпись в завершающей части бумаги. Информация для заполнения может поступать из актов приема-передачи, разнообразных документов на оприходование описываемых активов.

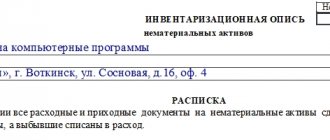

Внимание! На каждый объект нематериальных активов составляется отдельная карточка.

Потом все они заносятся в общий реестр учета карточек, формируется общая по всем составленным документам ведомость.

Акт приемки нематериальных активов [c.158]

Рассмотрим порядок составления акта приемки нематериальных активов на условном примере. [c.158]

Составление акта приемки нематериального актива [c.161]

Заполнение оборотной стороны акта приемки нематериальных активов [c.163]

В графе «Итого (первоначальная стоимость)» указывается сумма строк графы 5. Эта сумма должна совпадать со значением, указанным в графе 11 акта приемки нематериальных активов. [c.170]

Организация ОАО «Альфа» получила нематериальный актив (см. пример на с. 158). Оприходование объекта нематериальных активов было оформлено актом приемки нематериальных активов №5 от 16.02.98 (см. с. 159-160). [c.170]

В графе 7 «Сумма начисленной амортизации, руб. коп.» указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования. Данные для этой графы можно взять из графы 14 акта приемки нематериальных активов (см. с. 159). [c.172]

Основанием для записей в бухгалтерских регистрах являются акт приемки нематериальных активов, счет, счет-фактура, платежно-расчетные документы. [c.177]

Основанием для записей в бухгалтерских регистрах являются учредительный договор, акт приемки-передачи, подтверждающий получение нематериальных активов от учредителя, акт приемки нематериальных активов, подтверждающий их оприходование в организации, документы, подтверждающие стоимость услуг сторонних организа- [c.177]

Основанием для записей в бухгалтерских регистрах является акт приемки-передачи, подтверждающий получение нематериальных активов от сторонней организации или физического лица, акт приемки нематериальных активов, подтверждающий их оприходование в организации, документы, подтверждающие стоимость услуг сторонних организаций, связанных с приобретением нематериальных активов, полученных безвозмездно. [c.178]

Основанием для записей в бухгалтерских регистрах являются акт, подтверждающий создание нематериальных активов в организации, акт приемки нематериальных активов, подтверждающий их оприходование в качестве таковых в самой организации, документы, подтверждающие размер произведенных затрат при создании нематериальных активов (аналогичные документы, подтверждающие затраты, произведенные при изготовлении основных средств). [c.179]

Учет поступления НМА. Поступление нематериальных активов на предприятия оформляется актом приемки нематериальных активов. Форма акта аналогична акту приемки основных средств ф. №ОС-1. [c.237]

Варианты определения норм амортизации нематериальных активов должны быть отражены в приказе предприятия по учетной политике на текущий год нормы указываются в акте приемки нематериального актива, при необходимости к акту прилагается утвержденный руководителем предприятия расчет нормы полезного срока действия и амортизации нематериального актива. [c.52]

Учет нематериальных активов ведется по их видам и отдельным объектам на основе документов, аналогичных документам по основным средствам (акт приемки нематериальных активов, акт передачи и т. п.). Основанием для составления акта приемки являются такие документы, как патенты, свидетельства. [c.184]

Приобретение нематериальных активов. Нематериальные активы могут приобретаться за деньги на основании авторского и лицензионного договора, а также договора на использование программы для ЭВМ или базы данных договоров о передаче ноу-хау и т.д. У покупателя основанием для осуществления записей в бухгалтерских регистрах являются акт приемки нематериальных активов, счет, счет-фактура, платежно-расчетные документы. Приобретение и создание нематериальных активов отражается с использованием счета 08 Вложения во внеоборотные активы . [c.72]

В графе «Дата составления» указывается дата составления акта, которая должна совпадать с датой проведения приемки нематериальных активов (поскольку согласно п. 4 ст. 9 Закона О бухгалтерском учете первичный документ должен составляться в день проведения операции). [c.161]

У вас есть акт о приемке нематериальных активов, но это не отражено в бухгалтерском учете. [c.180]

У вас есть запись в бухгалтерском учете, есть акт о приемке нематериального актива, но нет договора или иного документа, подписанного передающей стороной, подтверждающего условия предоставления вам каких-либо прав, либо этот документ оформлен с нарушением установленных правил, что делает его недействительным. [c.180]

При оприходовании нематериальных активов используются свидетельства на право пользования тем или иным объектам, патенты, авторские и лицензионные договоры, акты приемки работ по разработке программного обеспечения и т.д. [c.236]

Определение срока полезного использования нематериаль ных активов обусловливается договором, основанием для которого служат акты сдачи-приемки, технологическая документация и другие первичные регистры, фиксирующие факт приемки объекта и срок полезного его использования, подтверждающие права организации изданный вид нематериальных активов. Срок эксплуатации нематериальных активов может быть обусловлен и периодом, в течение которого использование объекта приносит выгоду юридическому лицу (хотя здесь могут возникать конфликты с проверяющими органами). [c.100]

Очень важна техническая сторона регистрации в учете нематериальных активов. Поскольку этот вид имущества не имеет материальной структуры, то на практике часто возникает проблема бухгалтерского контроля за фактическим поступлением и использованием того или иного объекта. Исходя из общих принципов бухгалтерского учета, определение объекта нематериальных активов целесообразно производить на основании соответствующей первичной документации, которая по содержанию должна соответствовать, например, акту приемки основных средств. Главное в том, что документ о приемке объекта нематериальных активов должен фиксировать факт поступления объекта в организацию и введения его в эксплуатацию. Такой документ должен содержать подробное описание объекта, его первоначальную стоимость, код затрат, срок эксплуатации, подразделение, в котором будет использоваться объект, и другие необходимые данные. Документ должен быть оформлен в соответствии с правилами, установленными Положением о документах и Документообороте в бухгалтерском учете. ( Поскольку нематериальные активы отражаются в учете и отчётности в сумме затрат на приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, оплата лицензий на занятие определенными видами деятельности сроком более года и экспертных заключений к ним относятся к затратам, связанным с приобретением нематериальных активов. [c.101]

Затраты по их созданию или приобретению и расходы по доведению их до состояния, в котором они пригодны к использованию в запланированных целях. По мере создания или поступления нематериальных активов на предприятие и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов. Стоимость нематериальных активов (патентов, лицензий, программных продуктов, прав пользования земельными участками, природными ресурсами, научно-исследовательских и опытно-конструкторских разработок, проектно-изыскательских работ и т.п.), приобретенных предприятиями, отражается на счете Капитальные вложения согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учет [c.87]

Еще один вариант поступления нематериальных активов на предприятие — в результате безвозмездного получения от юридических и физических лиц. Эта операция отражается по дебету сч. 04 Нематериальные активы и кредиту сч. 87 Добавочный капитал , субсчет Безвозмездно полученные ценности . Операции по безвозмездному получению требуют весьма тщательной проверки с использованием инструмента встречного контроля, чтобы установить, не нарушены ли здесь права добровольных инвесторов. Поступление нематериальных активов оформляется актом приемки. [c.474]

Вновь создаваемые, поступающие и доведенные до состояния, пригодного к использованию в запланированных целях, нематериальные активы учитывают по инвентарной стоимости на счете 04 Нематериальные активы на основании акта-приемки. [c.244]

Акт приемки-передачи нематериальных активов — типовая (унифицированная) форма не утверждена. [c.56]

Первичными документами, при помощи которых оформляется поступление основных средств и нематериальных активов, являются акт (накладная) приемки передачи основных средств ОС-1, инвентарная карточка учета основных средств ОС-4а, карточка учета нематериальных активов НМА-1, формы которых утверждены постановлением Госкомстата РФ № 71а от 30.10.97 г. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве . [c.507]

Выбытие основных средств оформляется актом на списание основных средств ОС-4 и актом (накладной) приемки-передачи основных средств ОС-1 (формы утверждены постановлением Госкомстата РФ № 71а от 30.10.97 г. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве ). [c.524]

Экономическое содержание и характер нематериальных активов дает дополнительную информацию для анализа потенциальных возможностей бизнеса клиента и качества его менеджмента. При оценке качества и движения нематериальных активов необходимо обращаться к таблице 4 формы №5 приложения к отчетному балансу предприятия, где дается расшифровка движения денежных средств предприятия, в том числе и нематериальных активов. Как правило, по своему экономическому содержанию фактические не материальные активы предприятий не представляют собой интеллектуального потенциала предприятия, не отражают превышение покупной цены предприятия над стоимостью активов предприятия и в балансе отражаются по остаточной стоимости. Основное наполнение нематериальных активов составляют право пользования квартирой, право на аренду, брокерские места, запатентованные товарные знаки и знаки обслуживания, организационные расходы, компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными для них правилами владения. Износ не начисляется на права пользования квартирой (объекты жилого фонда), товарные знаки и знаки обслуживания, организационные расходы (код строки 111). Бухгалтерский учет прав на объекты интеллектуальной собственности на предприятии, в организации без фактического их использования следует рассматривать как их использование в хозяйственной деятельности, то есть не приносящую доход иммобилизацию. Документы, косвенно подтверждающие факт использования интеллектуальной собственности — это баланс с формой № 5, отражающий учет и операции этих объектов патенты и свидетельства, принадлежащие предприятию (сотрудникам) договор на использование конкретного объекта интеллектуальной собственности на данном предприятии акты приемки и пуска объектов на предприятии. Анализ качественного содержания нематериальных активов клиента важен при оценке возможных партнерских отношений между клиентом и банком с целью создания совместного бизнеса, так как экономическое содержание нематериальных активов отражает подход [c.140]

Акт приемки-передачи объекта нематериальных активов в эксплуатацию может быть составлен [c.264]

К акту приемки-передачи должны прилагаться все относящиеся к объекту нематериальных активов [c.264]

На основании акта приемки-передачи (перемещения) нематериальных активов и другой [c.265]

Выбытие объекта нематериальных активов оформляется актом приемки-передачи типа форма ОС-1 [c.265]

Акт приемки-передачи (имущественных прав прав пользования компьютерной программой и т.п.) Принят к оплате счет поставщика по приобретению объекта нематериальных активов 08 60 76 [c.266]

Акт приемки-сдачи выполненных работ Отражены расходы по доведению нематериального актива до состояния, пригодного к использованию 08 60 76 [c.266]

Акт приемки-передачи Уплаченный НДС списан на расчеты с бюджетом в момент принятия нематериального актива на учет 68 19 [c.266]

Акт приемки-передачи Отражено оприходование нематериальных активов, внесенных учредителями в счет вклада в уставный капитал в оценке, согласованной учредителями в учредительных документах 08 75 [c.266]

Акт приемки-передачи Приняты к бухгалтерскому учету нематериальные активы, внесенные учредителями в счет вклада в уставный капитал 04 08 [c.266]

Операция оприходования данного нематериального актива была оформлена актом приемки нематериальных активов № 5. Согласно приказу генерального директора ОАО «Альфа» Дани-ленко М.Ю. от 12 января 1998 г. № 6 оформление всех операций осуществляет комиссия в следующем составе зам. гл. редактора — МитинА.В., редактор — Володина К.С., бухгалтер — Ларионова Ю.И. Главный бухгалтер ОАО «Альфа» — Кораблева М.Е. [c.158]

Основание для записей ведомость № 17/1(06) аналитического учета затрат на законченные капитальные вложения акты тип. ф. № ОС-1 акты приемки нематериальных активов (по форме, близкой к тип. ф. №ОС-1) и приложенные к ним соответствующие оправдательные документы накопительная ведомость аналитического учета движения нематериальных активов (по форме, близкой к тип. ф. № ОС-9) акты и справки по тип. ф. № КС-2, КС-3, КС-1 1, КС-12 (как приложения к акту тип. ф. № ОС-1) акты отбраковки животных при переводе молодняка в основное стадо и другие специализированные документы сельскохозяйственного производства машинограмма-ведомость законченных капитальных вложений машинограмма-ведомость Себестоимость законченных капитальных вложений . [c.96]

Возможен и иной способ учета НИОКР после подписания акта сдачи-приемки выполненных работ и при условия, что результаты исследований будут использованы в производстве, организация, приобретающая исключительное право (патент, лицензия) на НИОКР, должна сформировать стоимость нематериального актива (определяется равной понесенным затратам) и учитывать его как нематериальный актив. Такие нематериальные активы, согласно нынешним положениям НК РФ, не облагаются налогом на имущество. Эти активы могут амортизироваться в течение срока действия патента (ст. 257 НК РФ). В случае невозможности определения срока полезного использования объекта нематериального актива срок устанавливается в расчете 10 лет. На эти активы может начисляться амортизация по стандартным нормам, которые относятся к материальным активам и зависят от природы актива, в котором будут воплощены НИОКР — оборудование, материалы и т.п. Нормы и правила амортизации в этом случае будут совпадать с правилами для материальных активов. [c.21]

Возможные ошибки

В первоначальную стоимость актива не должны вноситься расходы по кредиту. В него могут входить:

- затраты на привлечение специалистов (как внутренних, так внешних);

- цена материалов;

- амортизация ООС;

- пошлины патентные.

Но никак не займы или кредиты.

Если компания приобрела программное обеспечение, а правообладатель его – другая организация, то такой актив не может быть оформлен в карточке учета нематериальных активов. Это происходит только в случае передачи исключительных прав на этот конкретный программный продукт или лицензию.

Не стоит оформлять НМА-1 на услугу аренды какой-либо программы. Эти случаи отмечаются только на забалансовом счете по номеру договора, в котором прописаны взаимоотношения правообладателя с пользователем.

Важный момент! Ежегодно срок полезного действия программы или лицензии должен пересматриваться.

То же касается начисления амортизации (в частности, способа осуществления этого начисления). Стоит отметить, что существуют нематериальные активы с неопределенным сроком полезного действия. Для них каждый год требуется подтверждение для факторов, которые препятствуют установлению этих сроков.

Приказ о принятии к учету нма образец

ПБУ 14/2007, является инвентарный объект, то есть совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации.

В качестве инвентарного объекта может быть признан сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности, например, кинофильм, мультимедийный продукт, единая технология.

Обратимся к части четвертой Гражданского кодекса Российской Федерации (далее — ГК РФ) с тем, чтобы рассмотреть общие положения, касающиеся исключительных прав на интеллектуальную деятельность и средства индивидуализации.Перечень объектов, относимых к интеллектуальной собственности, охраняемой законом, содержит ст. 1225 ГК РФ.

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).