Задержка заработной платы нарушает права сотрудника на своевременную выплату заработной платы. В случае несвоевременной выплаты зарплаты сотрудникам работодатель несет ответственность по нормам ст. 236 Трудового кодекса. Данная статья обязывает работодателя выплатить сотруднику компенсацию за задержку зарплаты.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или на сайте. Это бесплатно.

8 (800) 350-31-84

Компенсация за задержку выплаты заработной платы по ТК РФ

В условиях кризиса многие российские компании, зачастую относящиеся к малому бизнесу, все чаще задерживают заработную плату (далее – ЗП) своим сотрудникам. В большинстве случаев это происходит не по вине фирмы: каждая из них является звеном в зависимой цепочке контрагентов. Следовательно, как только перебои с оплатой (оплата по договорам от заказчиков/покупателей не поступает в срок) возникают в одном звене, это автоматически отражается на всех последующих. В итоге это может привести к тому, что сотрудники одного, а может быть, и нескольких звеньев не получат ЗП в срок.

Если это произойдет и сотрудники не получат причитающийся им заработок в срок, то компания-работодатель обязана будет впоследствии выплатить сотрудникам не только их заработок, но еще и компенсацию (которая по своему содержанию представляет собой проценты за просрочку). Об этом говорится в ст. 236 ТК РФ.

ВАЖНО! Невыплата в срок заработной платы помимо прочего дает сотруднику право временно приостановить выполнение своих трудовых функций, а также обратиться за компенсацией морального вреда (ст. 142, 237 ТК РФ).

Компенсация за просрочку по ЗП начисляется со следующего за установленным сроком выплаты дня по день погашения работодателем задолженности перед сотрудниками включительно.

Пример 1

Если зарплата, к примеру, должна была быть выплачена 5-го числа, а была выплачена фактически 12-го, то компенсация будет рассчитываться за 7 дней (с 6-го по 12-е включительно).

Если просрочка все-таки имела место, фирма-работодатель будет должна выплатить сотруднику соответствующую компенсацию вне зависимости от того, виновата непосредственно она в задержке ЗП или нет.

ОБРАТИТЕ ВНИМАНИЕ! Сегодня особенно актуальна ситуация, когда из-за отзыва лицензии банк не осуществил перечисление ЗП сотрудникам организации — зарплатного клиента. Такое обстоятельство не снимает с работодателя риска попадания под действие ст. 236 ТК РФ, поскольку факт наличия вины не имеет значения. Поэтому, чтобы минимизировать данный риск, компании следует более тщательно выбирать банк для зарплатного проекта.

При этом если виноват в просрочке, к примеру, банк (в частности, не выполнил в срок платежное поручение организации-клиента на перечисление сотрудникам ЗП), то фирме следует помнить, что она вправе обратиться с регрессионным требованием к банку за то, что он несвоевременно перечислил сотрудникам ЗП, а значит, нарушил условия зарплатного проекта с фирмой. Однако сначала нужно будет все-таки выплатить компенсацию работникам.

Уголовная ответственность руководителя

К уголовной ответственности руководителя организации могут привлечь при условии, что он был прямо или косвенно заинтересован в задержке зарплаты. При этом не имеет значения, какому количеству сотрудников была задержана выплата (достаточно одного). Сроки задержки зарплаты, при нарушении которых руководитель может быть привлечен к уголовной ответственности, следующие:

- полная невыплата – свыше двух месяцев;

- выплата зарплаты в размере ниже минимального размера оплаты труда (МРОТ) – свыше двух месяцев;

- частичная невыплата – свыше трех месяцев.

Для руководителя, который допустил частичную невыплату зарплаты свыше трех месяцев, предусмотрены следующие виды уголовной ответственности:

- штраф в размере до 120 000 руб. (или в размере зарплаты либо иного дохода осужденного за период до одного года);

- лишение права занимать определенные должности или заниматься определенной деятельностью на срок до одного года;

- принудительные работы на срок до двух лет;

- лишение свободы на срок до одного года.

К руководителю организации, в которой зарплата в течение двух месяцев полностью не выплачивалась либо выплачивалась в размере ниже МРОТ, применяются более жесткие меры уголовной ответственности. А именно:

- штраф в размере от 100 000 до 500 000 руб. (или в размере зарплаты либо иного дохода осужденного за период до трех лет);

- принудительные работы на срок до трех лет, при этом суд может дополнительно назначить лишение права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет;

- лишение свободы на срок до трех лет, при этом суд может дополнительно назначить лишение права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Эти виды ответственности перечислены в частях 1 и 2 статьи 145.1 Уголовного кодекса РФ.

Если задержка зарплаты повлекла тяжкие последствия, то наказание будет еще более жестким (ч. 3 ст. 145.1 УК РФ).

Уголовной ответственности можно избежать, если причина задержки не зависела от воли руководителя.

Расчет денежной компенсации за задержку заработной платы

ТК РФ не устанавливает, в каком конкретном размере компания должна выплатить работникам компенсацию за просрочку по ЗП. Законодатель предоставил организациям право самостоятельно определять это в коллективном договоре.

Вместе с тем определена нижняя граница компенсации — не меньше 1/150 ключевой ставки за период задержки по ЗП в расчете на каждый день просрочки:

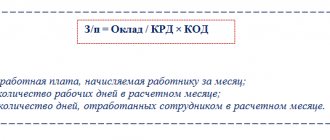

МРК = ЗПнач × Кл.Ст. / 150 × Дпр,

где: МРК — минимум, который работодатель обязан выплатить сотруднику за задержку ЗП;

ЗПнач — сумма заработной платы, которая должна была быть выплачена сотруднику в строго установленный день (за вычетом НДФЛ);

Кл.Ст. — ставка рефинансирования (ключевая ставка) ЦБ РФ на период просрочки;

Дпр — количество дней, на которые работодатель просрочил выплату сотрудникам ЗП.

В коллективном договоре компания может только увеличить размер компенсации за просрочку, установить ее в меньшем размере, чем по указанной выше формуле, организация не имеет права.

ВАЖНО! Информацию о размере ключевой ставки (ставки рефинансирования) см. здесь.

Пример 2

ЗП в компании выплачивается, согласно коллективному договору, 5-го (за вторую половину предыдущего месяца) и 20-го (за первую половину текущего месяца) числа ежемесячно. Специальных положений относительно компенсации за просрочку ЗП коллективный договор не содержит.

За первую половину февраля сотруднику была начислена ЗП в размере 30 000 руб. Однако фактически выплачена она была только 6 марта.

Ставка рефинансирования, действовавшая в рассматриваемый период (условно), составляла 7,5%.

При данных условиях организации следует выплатить сотруднику 6 марта помимо ЗП также компенсацию задержки за 15 календарных дней в минимальном размере:

МРК = 30 000 × (100% – 13%) × 7,5% / 150 × 15 = 195,75 (руб.)

Однако недостаточно просто корректно рассчитать размер компенсации за просрочку ЗП. Организации также важно четко знать, нужно ли удерживать с такой компенсации НДФЛ, следует ли начислять и уплачивать на такую сумму страховые взносы и как быть с расходами в целях налогообложения прибыли.

Определение периода пропуска срока выплат

Период просрочки исчисляется на основании дат, утвержденных предприятием в рамках требований трудового законодательства.

Сроки положенных сотрудникам выплат устанавливаются в любом из внутренних документов предприятия – локальном акте, коллективном или трудовом договоре. Необходимость определять даты расчета с сотрудником одновременно во всех документах отсутствует.

Заместитель директора Минтруда и соцразвития А.В.Фролова (письмо департамента от 23.09.2016 № 14-1/ООГ-8532)

| Условия определения периода просрочки | Пояснения |

| Начало периода просрочки | Период просрочки определяется со дня, следующего за датой положенного расчета |

| Конечная дата периода | Окончанием периода просрочки является день осуществления фактического расчета наличным денежными средствами через кассу или путем перевода на счет карты сотрудника |

| Дни, включаемые в период просрочки | В периоде учитываются все календарные дни – как рабочие, так и выходные дни |

Материальное возмещение потерь сотруднику осуществляется и при задержке срока платежа на один день. При совпадении даты расчета с выходным днем выплата осуществляется в более раннюю дату.

Пример определения дня начала просрочки. Предприятий установило день выплаты заработной платы 4 число ежемесячно. В расчетном месяце дата совпала с субботой, считающейся нерабочим днем в организации. Работодатель выплатил положенные суммы работникам в понедельник, 6 числа, допустив просрочку. Расчет с сотрудниками необходимо было произвести 3 числа месяца.

НДФЛ с компенсации за несвоевременную выплату заработной платы

С одной стороны, НК РФ устанавливает, что не нужно платить в бюджет НДФЛ с компенсации, если она должна быть выплачена сотруднику по причине, в частности, выполнения им трудовых функций в фирме (п. 3 ст. 217 НК РФ).

С другой стороны, ТК РФ ограничивает простор для установления конкретного размера компенсации минимальной границей. Верхний предел не нормирован. Следовательно, работодатель может установить сколь угодно высокую компенсацию, зафиксировав ее в коллективном договоре.

Возникает вопрос: будет ли облагаться НДФЛ сумма компенсации (как в части минимума, так и в части превышения минимума по ТК РФ)?

В части минимального размера компенсации ответ прозрачен: облагаться НДФЛ она не будет. Это не раз подтверждали контролирующие органы в своих разъяснениях (письма ФНС РФ от 04.06.2013 № ЕД-4-3/[email protected], Минфина РФ от 28.02.2017 № 03-04-05/11096, 23.01.2013 № 03-04-05/4-54 и др.).

В случае с превышением минимально допустимого размера контролеры занимают аналогичную позицию: НДФЛ величина превышения не облагается, но только если такое превышение согласуется с трудовым или коллективным договором (письма Минфина РФ от 28.11.2008 № 03-04-05-01/450, от 06.08.2007 № 03-04-05-01/261).

ОБРАТИТЕ ВНИМАНИЕ! Если компания злоупотребит указанным освобождением и под видом компенсации выплатит, к примеру, сотрудникам саму ЗП, то это чревато спорами с проверяющими и доначислением сумм НДФЛ при проверке. При этом суд, скорее всего, встанет на сторону проверяющих, поскольку приоритет имеет содержание над формой: регулярные выплаты компенсации в размере, значительно превышающем сумму начисленной ЗП сотрудникам, доказывают, что фактически имела место выплата ЗП. А значит, необходимо уплатить НДФЛ (постановление ФАС Уральского округа от 30.11.2012 № Ф09-11655/12 по делу № А60-7589/2012).

Нужно ли начислять НДФЛ при выплате других компенсационных выплат, читайте в материалах рубрики «Компенсация и НДФЛ».

Страховые взносы при выплате компенсации за просрочку по заработной плате

Если НДФЛ компания выплачивает как налоговый агент, т. е. за счет средств сотрудника, то бремя страховых взносов напрямую ложится на организацию.

Итак, облагаются ли проценты за просрочку по ЗП страховыми взносами? По этому вопросу есть две точки зрения.

Одна заключается в том, что суммы денежной компенсации за нарушение работодателем установленного срока выплат не подлежат включению в базу для начисления страховых взносов. К такому выводу пришли, например, судьи Арбитражного суда Дальневосточного округа от 21.12.2017 № Ф03-4860/2017 по делу № А73-2697/2017 (определением ВС РФ от 07.05.2018 № 303-КГ18-4287 отказано в передаче дела в судебную коллегию по экономическим спорам).

Мотивировали арбитры свое решение тем, что компенсация за несвоевременную выплату заработной платы является не оплатой труда, а видом материальной ответственности работодателя перед работником, которая выплачивается в силу закона физическому лицу в связи с выполнением им трудовых обязанностей, обеспечивая дополнительную защиту трудовых прав работника. По этой причине компенсация за несвоевременную выплату заработной платы не облагается страховыми взносами на основании подп. «и» п. 2 ч. 1 ст. 9 закона № 212-ФЗ (с 01.01.2017 аналогичные положения приведены в п. 2 ст. 422 НК РФ).

См. также «Компенсация за невыплату зарплаты в срок: взносы».

Другая точка зрения заключается в том, что виды выплат, не облагаемых страховыми взносами, перечислены в ст. 422 НК РФ. Компенсация за просрочку выплаты заработной платы в ст. 422 НК РФ не приведена, следовательно, с этой выплаты взносы начислить необходимо. Данной позиции придерживается Минфин РФ в письме от 21.03.2017 № 03-15-06/16239.

Как видим, вопрос этот спорный. И решать его только вам.

Банкротство

Допустим, из-за недостаточности денежных средств у работодателя имеется не погашенная в течение более чем трех месяцев задолженность по причитающимся работникам выплатам (оплата труда, выходные пособия и пр.). В таком случае руководитель организации-должника или сам индивидуальный предприниматель должен обратиться в арбитражный суд с заявлением о признании банкротом. Так предусмотрено пунктом 1 статьи 9 Закона от 26 октября 2002 г. № 127-ФЗ.

К тому же сотрудники (в т. ч. бывшие) могут обращаться в арбитражный суд с заявлением о признании работодателя банкротом за долги по зарплате и иным выплатам. Об этом сказано в пункте 1 статьи 7 Закона от 26 октября 2002 г. № 127-ФЗ.

У сотрудников есть право проводить собрание. Срок – не позднее чем за пять рабочих дней до даты проведения собрания кредиторов. Организация и проведение собрания работников возложены на арбитражного управляющего. На собрании сотрудники выбирают своего представителя, который будет защищать их интересы в процессе банкротства работодателя. Подробно процедура проведения собрания описана в статье 12.1 Закона от 26 октября 2002 г. № 127-ФЗ.

Требования о выплате долгов по зарплате и иных вознаграждений работникам (в т. ч. бывшим) включаются в реестр требований кредиторов арбитражным управляющим или реестродержателем по представлению арбитражного управляющего. Если же такие требования оспариваются, их включают в реестр на основании судебного акта, устанавливающего состав и размер этих требований (п. 6 ст. 16 Закона от 26 октября 2002 г. № 127-ФЗ).

Учет компенсации за просрочку по заработной плате в расходах по налогу на прибыль

В части налога на прибыль ситуация несколько сложнее. НК РФ не содержит каких-либо положений относительно того, можно ли учитывать такую компенсацию в составе расходов или нет.

В кодексе сказано только, что фирма может включать в состав расходов компенсации, выплата которых сотрудникам связана с какими-либо условиями труда (ст. 255 НК РФ).

Кроме того, п. 13 ст. 265 НК РФ позволяет учитывать в расходах санкции за нарушение договоров. При этом ограничения или состав санкций не установлены. Нет также и специальных условий по поводу того, применяется эта норма только к гражданско-правовым или и к трудовым договорам тоже.

Поэтому, с одной стороны, можно посчитать компенсацию за задержку ЗП санкцией и учесть в составе расходов. Ранее с этой логикой соглашались суды (постановления ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009).

В то же время позднее контролирующие органы заняли позицию, согласно которой включать такую компенсацию в расходы нельзя, так как она не связана с условиями труда (не применяется ст. 255 НК РФ), а нормы ст. 265 НК РФ свое действие на данную компенсацию не распространяют (письмо Минфина РФ от 31.10.2011 № 03-03-06/2/164).

Поэтому на сегодняшний день учитывать компенсацию за просрочку по ЗП в расходах достаточно рискованно.

Как и куда обращаться

Интересы трудящегося населения находятся под защитой закона, поэтому у людей, которым задержали зарплату, есть несколько вариантов отстоять свои права. Они могут обращаться в различные государственные инстанции, прокуратуру и судебные органы, все зависит от ситуации и желания обманутого в своих финансовых ожиданиях сотрудника.

Комиссия по спорам на предприятиях

На крупных предприятиях работают комиссии по спорам. Их задача – оперативно разрешать конфликты между руководителем и сотрудником из-за невыполнения положений трудового договора или иного документа, на основании которого сотрудники приняты на работу.

Необходимо составить письменное заявление о задержке зарплаты, комиссия принимает его на рассмотрение и не позднее, чем на 10 день после его регистрации она обязана принять меры.

На большинстве предприятий комиссии представлены обычными профсоюзами. Они стоят на страже интересов своих сотрудников, в комиссию входят обычные рабочие без представителей администрации.

Это доказательство, что денежные средства на него так и не поступили в установленные законом сроки. Спор рассматривается в присутствии сотрудника и руководителя, который должен отвечать за невыполнение своих обязательств.

Государственная инспекция труда

Такой орган, как Государственная инспекция труда, может рассматривать жалобу от работников предприятий на протяжении 30 дней. Независимо от принятого решения, по истечении этого срока инспектор выходит на контакт с сотрудником и объясняет ему дальнейшие шаги. В организацию направляется письменное предписание, в котором изложены требования выплатить зарплату и неустойку.

Важно правильно заполнить заявление, его образец есть в интернете. Единственным неудобством является отсутствие конфиденциальности

В заявлении сотрудник прописывает причину своего обращения, но об этом в тридцатидневный срок станет известно руководству.

Многие боятся таких действий, так как за самовольное обращение в государственные органы отношение со стороны работодателя к ним изменится в негативную сторону. Единственный выход – воспользоваться статьей 358 Трудового кодекса, которая регламентирует право сотрудника попросить о сохранении инкогнито.

Суд

Можно подать иск в суд, руководствуясь положениями статьи 131 ГПК. Судебное разбирательство может быть длительным, но практически всегда вердикт выносится в пользу пострадавшей стороны.

Работник самостоятельно или с помощью адвоката составляет исковое заявление, в котором отображается следующая информация:

- полные данные о занимаемой должности;

- период работы на данном предприятии;

- условия оплаты, в том числе и установленные дни выплаты аванса и остатка;

- расчет задолженности (это можно сделать самостоятельно);

- сведения, подтверждающие попытку сотрудника получить задолженность и компенсацию мирным путем.

Срок рассмотрения заявления в суде составляет не больше 30 дней. Если нарушения признаны действительными, назначается дата заседания. На него работник обязан явиться непременно.

Прокуратура

Органы прокуратуры являются действенным рычагом в борьбе с нерадивыми работодателями, которые по собственной воле задерживают зарплату на солидный срок. Если причитающихся ему по закону денег работник не видит два и более месяцев, он вправе рассчитывать на возбуждение уголовного дела.

Обязательно нужно указать, что трудовая инспекция не предпринимала никаких мер, чтобы заставить работодателя выплатить заработанные деньги.

Параллельно подается иск в суд, сотрудник прокуратуры представляет интересы пострадавшей стороны лично. Дело находится на контроле до того момента, пока руководитель предприятия не начнет выплачивать сумму зарплаты, аванса, а также причитающейся компенсации.

Порядок выплаты компенсации за задержку заработной платы

Механизм документального оформления выплаты за задержку ЗП ТК РФ не установлен.

Поэтому компания может, к примеру, предусмотреть в локальном НПА, что при выплате компенсации издается приказ руководителя (по личному составу). Составляется он в произвольной форме. Однако в таком приказе следует указать, что компенсация выплачивается именно за задержку выплаты ЗП, а также указать период просрочки.

ОБРАТИТЕ ВНИМАНИЕ! Такой приказ необходимо довести до сведения сотрудника под его личную подпись.

Вопрос

Я приостановила работу 30 июля 2015 года и вручила уведомление ген. директору под роспись долг по зарплате на 30,07,2015 год в сумме: 141 000 тыс. руб.,и по сей день числюсь в штате организации. С ноября 2015 года проводится процедура банкротства, конкурсный управляющий до сих пор не может мне посчитать сумму к выплате за весь период и все компенсацию при расчете и сокращении (уведомление получила в декабре). Работаю с 16.04.2013 года: 1-1й отпуск 12,05-25,05,2015 в кол-ве 14 дней, 2-й с 01 по 26,07,2015 в кол-ве 26 дней., 3-й с 18,05 по 16,07,2015 в кол-ве 59 дней и 5 дней отпуска за не нормируемый день, и на работу вышла 22 июля. Теперь стоит вопрос, как правильно рассчитать и начислять помесячно сумму компенсации (зарплаты) и начисляется на сумму этой компенсации проценты за задержку выплаты. И в каком размере будет выплачена компенсация при сокращении. За период с 16,04,2014 по 15,04,2015 средний 2176,85.

Итоги

Расчет компенсации за задержку заработной платы не составляет сложной задачи для бухгалтера, поскольку формула расчета прямо предусмотрена в ТК РФ и не требует каких-либо комплексных данных и вычислений. Достаточно знать размер просроченной ЗП, а также действующую ставку рефинансирования. Сотрудникам следует понимать, что рассчитывать на такую компенсацию они могут в любом случае, даже если работодатель в просрочке не виноват. Компании же важно не забыть, что на сумму компенсации НДФЛ можно не начислять, а вот страховые взносы придется. В отношении налога на прибыль включить компенсацию в расходы, скорее всего, не получится.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Права сотрудника

Сотрудник имеет право прекратить работу, если задержка зарплаты составит более 15 дней. При этом сумма задолженности и виновность организации (отсутствие вины) в задержке значения не имеют (п. 57 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2). Максимальный срок прекращения работы – до полного погашения задолженности. Перед тем как прекратить работу, сотрудники обязаны письменно уведомить руководителя о своих действиях. После этого они имеют право вообще не приходить на рабочие места (ч. 3 ст. 142 ТК РФ, п. 57 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2). В этом случае выйти на работу сотрудники обязаны только на следующий день после получения от организации письменного уведомления о готовности погасить задолженность по зарплате. При этом выплатить задержанную зарплату организация должна в день их выхода на работу.

Такие условия предусмотрены в статье 142 Трудового кодекса РФ. Там же приведен перечень случаев, когда прекращать работу из-за задержки зарплаты запрещено.

Период приостановления работы из-за задержки зарплаты сотруднику оплачивают в размере среднего заработка. А также выплачивают компенсацию за задержку заплаты.

Таковы требования части 4 статьи 142 и статьи 236 Трудового кодекса РФ.