Юридическое понимание объекта

Вне зависимости от того, на какой стадии возведения находится здание, строительство которого не завершено, оно относится к недвижимости, поскольку в Гражданском кодексе России (статья 130) прямо указывается: все, что имеет неотъемлемую физическую связь с землей, относится к недвижимому имуществу. Тем не менее, в отечественном законодательстве нет ни самого понятия такого объекта, ни его точного определения.

В практике сложилось такое понимание этого термина, которое соответствует одновременно всем перечисленным признакам:

- это недвижимый объект, строительство которого находится на любой стадии: от возведения фундамента и первого этажа до работ, связанных с монтажом окон, дверей, сооружений коммуникаций в уже готовом доме;

- здание является так называемым объектом капитального (долгосрочного) строительства: т.е. киоски, ларьки и прочие сооружения временного характера не соответствуют определению;

- процесс строительства такого здания по разным причинам приостановлен до какой-то конкретной даты (либо без указания даты в случае объективной невозможности) в связи с субъективными факторами: нехватка средств, форс мажор, изменение рыночной конъюнктуры.

https://www.youtube.com/watch?v=QPUVIBIE0gQ

Тем не менее, в Градостроительном кодексе и прочих нормативных актах не указывается напрямую, что можно считать объектом капитального строительства. Поэтому на теоретическом уровне затруднения в определении существуют до сих пор.

Нормативная база, которая содержит некоторые основания для толкования понятия объекта незавершенного строительства, следующая:

- Гражданский кодекс.

- Градостроительный кодекс.

- Инструкция о порядке составления отчетности по капстроительству.

Исходя из этих документов можно дать такое определение: это недвижимый объект строительства, который не завершен с технической точки зрения: т.е. конструкция здания и/или монтаж систем жизнеобеспечения не проведен полностью или частично, что исключает возможность проживания в нем, организации нежилых помещений и любой другой вид эксплуатации.

Что в этом видит налоговая инспекция?

Как только при проверке порядка ведения кассовых операций налоговая инспекция видит выдачу средств руководителю компании под отчет и возвращение этих денег через день-два в кассу предприятия, то считается – таким образом предприятие хранит сверхлимитную наличность.

Свои доводы налоговики строят, исходя из того, что:

- деньги не расходуются совсем, в том числе и на нужды предприятия;

- авансовый отчет не сдается;

- в заявлении на получение средств из кассы (если данное заявление есть вообще) указывается фиктивная цель. И само заявление нужно лишь для формального соблюдения требований Указания Банка РФ №3210-У.

И даже если будет сдаваться нулевой авансовый отчет, налоговый орган будет делать упор на отсутствие фактического расхода подотчетных денег. Именно этот факт послужит главным доказательством подмены действиями руководителя компании обязанности предприятия хранить сверхлимитные деньги на банковском счете.

Особенно, если под отчет «выдается» несколько десятков или сотен тысяч рублей, и эта сумма от раза к разу увеличивается. В итоге, сразу видно, что вся процедура по возвращению и последующей выдаче наличности под отчет является фиктивной!

Более того, налоговый орган может поставить под сомнение фактическое наличие указанных средств. Ведь очень часто, чтобы не платить лишних налогов с доходов учредителей, выплату дивидендов им прячут за выдачей бесконечного подотчета.

Кроме того, налоговики при выездной проверке солидные подотчетные суммы, которые руководитель компании вообще не тратит, могут посчитать его доходом со всеми вытекающими отсюда проблемами. Т.е. исчислить с этой суммы НДФЛ! Тем более, есть судебная практика, которая выступает на стороне налоговых органов.

Так же могут поступить и представители внебюджетных фондов при проведении своей проверки – начислить страховые взносы на эти суммы.

Как избежать таких проблем? Прежде всего, нужно найти способ, чтобы обнулить уже имеющийся бесконечный подотчет и изыскать возможность вообще его избежать, используя совсем другие операции.

Учет и оценка незавершенного производства в строительстве

Введенные в эксплуатацию строительные объекты относятся к категории основных средств (это недвижимость компании). На этапе возведения все расходы, связанные со строительством, являются инвестициями во внеоборотные активы. К таким издержкам можно отнести:

- затраты на строительство (закупка материалов, оплата услуг подрядной организации);

- затраты на монтажные мероприятия;

- стоимость приобретения инструментов и инвентаря для завершения строительных работ;

- выплата зарплаты специалистам, занятым в строительстве, отчисления на страховые взносы;

- оплата аренды земельных участков, на которых производятся работы;

- затраты на топливо для спецтехники, используемой в ходе строительства.

Как учесть фактические затраты на незавершенное строительство? В бухгалтерском учете счет 08 «Вложения во внеоборотные активы» выполняет функцию промежуточного звена, на нем аккумулируются издержки на возведение и подготовку к вводу в эксплуатацию объекта недвижимости. Этот счет является активным, все издержки проводятся дебетовыми оборотами.

При наличии незавершенного строительства, в бухгалтерском учете счет 08 используется с указанием субсчета – 08.3. Если возводимых объектов несколько, по каждому из них ведется обособленная аналитика. Это необходимо для обеспечения возможности вычленить из общей суммы расходы, которые должны быть отнесены к первоначальной стоимости конкретного актива.

В бухучет бюджетников незавершенное строительство отражается на счете 10611. В Инструкции из приказа Минфина от 01.12.2010 г. № 157н счет 10600 обозначен как счет для учета вложений в нефинансовые активы, он является обобщающим. При помощи аналитических счетов производится уточнение типа активов, на формирование которых тратятся деньги (основные средства, НМА и др.).

Незавершенное производство – затраты подрядчика на строительство по незаконченным работам, выполненным согласно договору строительного подряда.К незавершенному в строительной организации относятся незаконченные работы по объектам учета затрат с начала исполнения договора. Незавершенное генподрядчика состоит из затрат на производство строительно-монтажных работ, выполненных собственными силами, а также стоимости работ, выполненных субподрядными организациями, принятых генподрядчиком.

Один из наиболее сложных вопросов, возникающих при попроцессном калькулировании — это оценка незавершенного производства. Незавершенное производство имеет более низкую себестоимость, чем себестоимость готовой продукции, и наличие запасов незавершенного на начало и конец отчетного периода не позволяют определить себестоимость готовой продукции делением общих затрат на общий объем производства.

К незавершенному производству (НЗП) согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденному Приказом Минфина России от 29.07.1998 № 34н, относятся: продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом; изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Пресс-служба МРИ ФНС России №3 по Белгородской области

Как и в бухгалтерском учете, в налоговом учете расходы подразделяются на прямые и косвенные (п. 1 ст. 318 НК РФ). Однако это совсем другие понятия.

Если в бухгалтерском учете под прямыми понимаются такие расходы, которые прямо (в частности, без распределения) включаются в себестоимость продукции, то в налоговом учете под прямыми расходами понимаются все расходы, которые учтены в налоговой стоимости продукции.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (п.

К производству согласно п.63 Положения по ведению бухгалтерского учета и отчетности относятся: продукция (работы), не прошедшая всех стадий технологического процесса и изделия неукомплектованные, не прошедшие испытаний и технической приемки, а также незаконченные работы, не принятые заказчиком.

К незавршенному также относится полностью укомплектованная продукция, которая не прошла испытаний, предусмотренных технологией.

Объем незавершенного производства определяют путем инвентаризации или документальным методом.

Учет незавершенного

Незавершенное (НЗП) представляет собой нс полностью изготовленные детали и сборочные единицы, а также изделия, нс принятые техническим контролем. В состав незавершенного входят: детали и полуфабрикаты собственной выработки, подлежащие дальнейшей обработке или сборке, продукция неукомплектованная, не прошедшая испытаний и технической приемки, исправимый брак.

Не относятся к производству неисправимый брак, материалы в цехах, не подвергшиеся обработке, детали, сборочные единицы и изделия по аннулированным заказам и др.

Правильная оценка незавершенного производства имеет важное значение для точного исчисления себестоимости выпущенной продукции, а также для обеспечения сохранности незавершенных деталей и изделий в.

В бухгалтерском учете фактическая величина затрат в незавершенном производстве представляет собой величину дебетового сальдо на счетах 20 «Основное производство» и 23 «Вспомогательные производства».

— знать его количественное выражение (количество деталей, сборочных единиц, изделий по этапам технологического процесса);

— произвести его стоимостную оценку.

Для более точного определения величины незавершенного проводится сто инвентаризация, обычно на конец года.

— в единичном — по фактически произведенным затратам;

— в массовом и серийном производствах: по нормативной (плановой) производственной себестоимости; по прямым статьям затрат; по стоимости сырья, материалов и полуфабрикатов.

Издательско-полиграфическая организация с помощью штампа вырезает из бумаги заготовки определенной формы, которые затем сворачивает в брошюры.

Глава 1. Экономическая сущность и методология учета незавершенного производства

Недостроенные объекты в сумме понесенных на их возведение затрат учитываются на 08 счете по 3 субсчету. Счет является активным. Расходные операции отражаются по нему в дебетовых операциях. Все накопленные за период строительства суммы при введении в эксплуатацию актива списываются по кредиту. Типовые проводки:

- Подрядные работы приняты заказчиком – Д08.3 – К60.

- Д19 – К60 — отражается размер начисленного НДС.

В форме баланса, утвержденной Приказом Минфина от 2 июля 2010 г. № 66н, стоимость незаконченного строительства показывается в составе основных средств. Для этого предназначена строка 1130 (1 раздел в активе отчетной формы). Дополнительно составляется расшифровка по стоимости недостроенных объектов.

Если недострой решили продать третьим лицам, на его стоимость начисляется НДС. В качестве налоговой базы выступает размер цены, отраженной в договорной документации. Сделка оформляется договором купли-продажи. Полученная выручка относится в учете к периоду, в котором была произведена передача актива покупателю на основании акта. Прибыль показывается датой регистрации прав собственности стороной, приобретающей объект.

Продажа будет сопровождаться составлением таких корреспондирующих записей:

- Д62 – К91.1 – проводка, подтверждающая признание дохода от операции по продаже недостроя;

- Д91.2 – К68 – отражен начисленный на договорную стоимость НДС;

- Д91.2 – К08.3 – учтена стоимость недостроенного актива, который продается.

К СВЕДЕНИЮ! Недостаток действующей схемы налогообложения проявляется для упрощенцев. Им придется включать всю вырученную сумму в базу налогообложения, что существенно повысит значение налогового обязательства.

По Письму Минфина от 24 марта 2021 г. № 03-05-06-01/17081 недостроенные объекты, которые были зарегистрированы, попадают в категорию налогооблагаемого имущества. Стоимость таких активов включается в общий размер базы для налога на имущество. Для физических лиц норма была введена в 2015 году (ст. 401 НК РФ).

Если плательщиком налога на имущество выступает физическое лицо, то за базу для налогообложения принимается кадастровая или инвентаризационная стоимость (ст. 402 НК РФ). В ст. 403 НК РФ предусмотрен ряд льгот по налогу для пенсионеров, инвалидов, лиц с государственными наградами и участников боевых действий (полный перечень лиц, обладающим правом воспользоваться льготой приведен в ст. 407 п. 1 НК РФ). Уменьшить налог путем применения льготы нельзя в отношении торговых, административных объектов и дорогостоящих активов (с ценой от 300 млн. руб.).

У юридических лиц налоговые обязательства по строящимся зданиям возникают после готовности объекта. Освобождение от налога на имущество будет актуально до тех пор, пока предприятие не начнет использовать актив по назначению и не перестанет вкладывать средства в его строительство или доработку.

Если строительство осуществляется заказчиком с привлечением заемных ресурсов, то стоимость возводимых объектов в налоговом и бухгалтерском учете будет различаться. Налоговая стоимость будет применяться при расчете амортизационных отчислений, налога на прибыль, бухгалтерская нужна для выведения обязательств по налогу на имущество (если за основу принимается кадастровая оценка).

Типовые проводки

В учете предприятий, не входящих в состав субъектов хозяйствования госсектора, могут использоваться следующие стандартные корреспонденции по учету объектов незаконченного строительства:

- Приобретение недостроя отражается в учете путем постановки объекта на баланс и отражения задолженности перед продавцом – Д08.3 – К60. Такой же записью показываются и затраты по оплате услуг сторонних организаций, которым поручены работы по завершению строительства, вводу актива в эксплуатацию.

- Д01 – К08.3 – незавершенное производство в строительстве в бухгалтерском учете переходит в статус завершенного, объект вводится в эксплуатацию. Эта операция производится при наличии акта проверки готовности объекта.

Если недострой продается третьим лицам, составляется такой комплекс проводок:

- доходы отражаются через дебетование счета 62 и кредитование счета прочих доходов 91.1;

- на стоимость реализуемого актива необходимо начислить НДС, эта сумма показывается в дебете 91.2 и кредите 68;

- при продаже необходимо не только показать доходы, но и закрыть суммы, накопленные на счете инвестиций в основные средства, делается это при помощи проводки Д91.2 – К08.3.

Регистрация объекта незавершенного строительства

В недалеком прошлом недостроенные здания не могли причисляться к объектам недвижимости. Российские законы не позволяли этого сделать. Считалось, что объект не приобрел законченный вид, а значит, он ни много ни мало всего лишь сумма потраченных на работу стройматериалов и человеческого труда.

Положение дел поменялось вместе с внесением поправок в Гражданский кодекс. Говоря конкретнее, появились новые поправки к статье 130, которая гласит, что любая постройка, которая в результате определенных обстоятельств так и осталась в недоделанном виде из-за приостановки строительства, – это недвижимость, а значит можно оформить ее, как свою собственность.

Хозяин постройки, который стал собственником, зарегистрировав ее в соответствующих госинстанциях, может совершить следующие операции:

- продать;

- подарить;

- передать в наследство;

- обменять;

- заложить под денежные средства.

Едва ли не основным условием для успешного оформления права на незавершенное здание является наличие двух наиважнейших документов – права на владение земельной территорией, на которой находится здание, а также разрешение на ведение строительно-монтажных работ. Плюс к этому, прежде чем приступить к процедуре регистрации, необходимо:

- Иметь на руках договор подряда со строительно-монтажным предприятием.

- Посетить Кадастровую палату и поставить недострой на учет.

- Оформить техническую инвентаризацию объекта по всем правилам.

- Отнести собранный пакет документов в органы, отвечающие за регистрацию недвижимых строительных объектов.

Есть еще одно изменение, касающееся правил регистрации недостроев и долгостроев. Ранее оформить в собственность такой объект владелец мог лишь в том случае, если намеревался совершать с ним какие-то операции (продажа, обмен и т. д.). Теперь же это условие исключено из списка обязательных. Таким образом, на право владения можно претендовать, даже если хозяин не собирается совершить сделку.

Регистрация незавершенного объекта, впрочем, как и любого иного вида недвижимости, — дело весьма хлопотное. Но провести эту операцию от начала до конца несложно, если знать какие действия нужно предпринять и какие понадобятся документы. Стоит обратить внимание, что незавершенный объект – категория недвижимого имущества весьма специфичная, поэтому перечень бумаг для его оформления гораздо шире.

Итак, приведем список документов, который понадобиться для регистрации и внесения сведений в Единый Государственный Реестр Прав:

- описание объекта, его проектная документация (если такого документа не будет, регистрация будет отклонена);

- разрешение на строительство (обычно выдают муниципальные органы власти);

- документы, доказывающие право на земельный участок (важно правильно их оформить, в противном случае здание может расцениваться, как самовольная постройка – ст. 222 Градостроительного Кодекса РФ);

- техпаспорт из БТИ;

- смета, свидетельствующая о денежных затратах на строительство объекта;

- кадастровый план земельной территории;

- документы, подтверждающие, что возведение здания приостановлено (об отсутствии договора подряда, акт консервации);

- документы, подтверждающие, что в деле нет интересов третьих лиц;

- квитанция, выданная после уплаты государственной пошлины;

- заявление о намерении зарегистрировать объект.

Собрав бумаги, следует тщательно их пересмотреть и убедиться в том, что они в подобающем виде. Регистрирующий орган вправе не принять документы от заявителя, если они будут оформлены вразрез со стандартами: например, если есть нестыковки в договоре на землю или в проектной документации. Проверенный пакет документов может отнести в местный филиал Росреестра лично заявитель или его доверенное лицо, предъявившее соответствующее подтверждение.

Право совершать операции по незавершенке в строительстве признается в случаях, когда соблюдены следующие условия:

- По объекту не должно быть действующего подрядного договора.

- Застройщик возводит объект для собственных нужд, а не для третьих лиц.

- У владельца есть все необходимые документы, разрешающие его строительство.

- Хозяин постройки имеет свидетельство о праве собственности.

Право собственности можно оформить и на те объекты, которые находятся на определенной стадии строительства и соответственно, являются незавершенными.

С даты оформления документа возникает и юридическое право владения им (статья 219 Гражданского кодекса). Все действия со зданием, земельным участком под ним и вокруг него можно совершить именно после регистрации:

- продажа (покупка);

- дарение;

- мена;

- предоставление в залог под денежные средства или другие возможности;

- передача в наследство.

Документы, которые удостоверяют юридические права собственника на участок и здание, следующие:

- свидетельство о собственности (отдельно на объект и отдельно на земельный участок);

- свидетельство о наследовании (в том числе пожизненно наследуемого);

- свидетельство о праве длительного (или бессрочного) пользования участком в целях строительства;

- договор долгосрочной аренды.

До недавнего времени перевести недостроенную недвижимость в собственность можно было только при том условии, что владелец намерен совершить с ней какую-либо операцию в ближайшее время (продать, подарить. обменять и т.п.).

Однако актуальная редакция соответствующего федерального закона (№ 196-ФЗ) не предъявляет подобных требований. Теперь можно свободно регистрировать дом как собственность без обязательства дальнейшей его продажи, мены и др.

В силу специфики объекта, строительство которого не завершено, список документов, подающихся для регистрации, значительно шире, чем в обычном случае:

- стандартный бланк заявления;

- оригинал паспорта или другого документа, который подтверждает личность;

- квитанция об оплате госпошлины;

- документы с проектом и сметами на строительство (технический паспорт, кадастровый паспорт, документы бухгалтерской отчетности и прочие);

- свидетельство о праве собственности на земельный участок;

- разрешение, которое выдается муниципальными органами на строительство;

- весь пакет учредительных документов, которые подтверждают факт регистрации и открытия юридического лица;

- документы, доказывающие, что здание не относится к предмету договора подряда, т.е. факт того, что в настоящий момент не ведутся строительные работы по данному адресу (к таким документам, например, относится соглашение о прекращении действия договора подряда);

- документы, удостоверяющие в том, что здание не находится под арестом, на него не претендуют третьи лица, и нет никакого иного вида обременения (эти факты отражаются в выписке из ЕГРГН).

Регистрация права собственности происходит во время личного обращения в территориальное отделение Росреестра непосредственно заявителя или его представителя, который действует по доверенности.

После того, как были получены соответствующие разрешения, достигнуты договоренности с подрядчиком, а также после вступления в силу акта о приостановлении строительных работ между заказчиком и строительной компанией должны быть составлены и подписаны следующие документы:

- Акт о приемке выполненных работ (частично выполненных работ) заказчиком по форме КС №2.

На основании этого документа составляется справка о выполненных работах – именно в ней указывается стоимость работ, которую обязан выплатить заказчик подрядчику в установленный срок.

- Ведомость, в которой указывается наименование материалов, несмонтированного оборудования, машин, конструкций, которые не будут использоваться в течение срока консервации. Форма документа свободная и обычно представляет собой перечень указанных объектов с отметками их количества и стоимости.

- Документ, отражающий полный список всех работ и издержек, связанных с обеспечением целостности и сохранности законсервированного объекта, дополнительных сооружений и всех конструктивных элементов, являющихся неотъемлемой частью недостроенного здания.

После составления и подписания указанных документов заказчик должен в течение не более 2 календарных месяцев с того дня, когда был подписан акт о приостановлении строительных работ, произвести расчет с подрядчиком:

- за выполненную до консервации работу в полном объеме;

- за все убытки, которые возникли в связи с приостановкой работ;

Также заказчик обязан обеспечить за свой счет транспортировку строительных материалов и/или оборудования на другие стройплощадки, если таковые есть (или обеспечить их сохранность – по договоренности со строительной компанией).

Знание юридических особенностей регистрации права собственности на объект незавершенного строительства позволяет заказчику и подрядчику избежать ненужных рисков и суметь отстоять свои интересы в ходе судебного разбирательства.

В соответствии с законом «О регистрации прав на недвижимое имущество» (пункт 2, статья 25), оформление права собственности на объект незавершённого строительства начинается с проведения регистрации. Для этого собственнику объекта незавершённого строительства или «незавершенки» необходимо предъявить разрешение на проведение строительных работ.

А также, право собственности на земельный участок, на котором ведутся эти работы.

Если до 2015 года разрешение на строительство не требовалось, то начиная с 1 марта этого года данный документ снова появился в перечне необходимых бумаг. Для того чтобы оформить право собственности на объект незавершенного строительства, необходимо сделать следующие действия:

- провести техническую инвентаризацию объекта;

- получить разрешение на проведение строительства или строительных работ;

- внести объект в кадастровый реестр;

- пакет необходимых документов отнести в регистрационные органы.

Могут ли за это наказать?

Прежде всего, стоит напомнить, что своим пунктом 1 статья 15.1 КоАП РФ наказывает обычную организацию только за:

- за расчеты наличными средствами с другими организациями или предпринимателями в суммах, превышающих установленный Указанием Банка РФ №3073-У от 07.1013г. лимит наличных расчетов – т.е. 100 тысяч рублей (в валюте РФ) и сумму, эквивалентную 100 тыс.рублей, если расчеты производятся в иностранной валюте. При этом следует иметь в виду, что данный лимит распространяется на расчеты по любым гражданско-правовым договорам, заключенным между организациями и (или) предпринимателями;

- за полное или частичное неоприходование в кассу наличных денег, причем, любых, а не только выручки;

- за нарушение порядка хранения свободных денежных средств. Согласно абз.7 п.2 Указания Банка России №3210-У от 11.03.14г. под свободными денежными средствами понимаются наличные деньги, которые превышают установленный предприятием кассовый лимит и фактически находятся в кассе. И храниться такие средства должны только на банковском счете;

- за накопление наличных денег в кассе сверх установленного на предприятии кассового лимита. Исключение составляют накопления денежных средств в те дни, когда производится выплата зарплаты, стипендий и иных вознаграждений, которые относятся к фонду оплаты труда (согласно методологии, используемой для заполнения форм статистического наблюдения), и когда выплачиваются средства социального характера. В эти дни, когда абз.8 п.2 Указания №3210-У допускается превышение в кассе ее лимита, включают и день снятия наличности со счета в банке для осуществления указанных выплат. Кроме того, допускается хранение денег сверх лимита в кассе в нерабочие праздничные и выходные дни, но только в том случае, если организации и предприниматели в эти дни ведут кассовые операции.

В числе выше указанных нарушений нет ответственности за нарушения правил выдачи подотчетных средств.

В частности, это подтверждается выводами, сделанными в Постановлении от 26.03.2014 г. Седьмого арбитражного апелляционного суда РФ по делу №А67-5875/2013.

Суть рассматриваемого в этом Постановлении вопроса заключалась в том, что предприятие периодически выдавало под отчет своему руководителю денежные средства, которые превышали установленный кассовый лимит. Руководитель компании не предоставлял отчета по ранее полученным им подотчетным средствам.

Налоговая инспекция посчитала такое поведение, подпадающим под статью 15.1 КоАП РФ. Но суд выразил мнение, что в действиях руководителя компании есть нарушения только в порядке выдачи наличных денег под отчет, но нет нарушений, какие предусмотрены п.1 ст.15.1 КоАП РФ, т.е. нет оснований считать, что таким образом предприятие накапливало деньги сверх лимита и нарушало порядок хранения свободных денежных средств.

Более того, Суд сделал вывод, что свободными наличные средства являются до того момента, пока они не выданы под отчет уполномоченному лицу на цели деятельности компании.

Таким образом, после выдачи этих средств под отчет статус «свободных» они теряют, а значит, именно на эти суммы не распространяется обязательство хранить их на банковском счете компании и не распространяется наказание, предусмотренное п.1 статьи 15.1 КоАП РФ.

Однако рано радоваться. Суд в рассмотренном Постановлении отказал налоговой инспекции только потому, что она вменила нарушение в виде накопления сверхлимитных средств путем выдачи бесконечного подотчета, а фактически доказывала отсутствие у предприятия права на выдачу его руководителю денег под отчет без предоставления отчета по ранее уже выданным суммам.

Но есть решения и в пользу налогового органа. Например, Решение Московского горсуда от 14.08.13 г. по делу №7-1920/2013. В этом случае тоже был выявлен бесконечный подотчет, т.е. руководитель компании сдавал подотчетные деньги в кассу и тут же получал их в большей сумме снова под отчет. Указанные операции оформлялись приходными и расходными кассовыми документами.

Налоговый орган сделал вывод, что предприятие нарушает порядок хранения свободных денежных средств. И суд этот вывод поддержал, сославшись на то, что:

- наличные средства, выдаваемые под отчет, не расходовались, в том числе и на нужды, перечисленные в Указании №3073-У Банка России;

- руководитель компании не сдавал авансовых отчетов, из которых был бы виден сам факт расхода средства и их целевое или нецелевое использование;

- денежные средства «покидали» кассу на незначительный промежуток времени и возвращались обратно в полном объеме.

Таким образом, руководитель компании, по мнению суда, при оформлении сверхлимитного остатка денег, как выданного под отчет на хозяйственные нужды, действовал фиктивно и фактически подменил собой кредитную организацию, храня свободные денежные средства (т.е. сверхлимитные) у себя. Как итог – компания и ее директор были наказаны на основании п.1 статьи 15.1 КоАП РФ.

Почему не наказывают предпринимателей за подобные правонарушения? Потому что они их не допускают: в отличие от юридического лица предприниматель может списать на собственные нужды в конце дня всю наличность из кассы до копейки! И ему не нужно оформлять бесконечный подотчет. Тем более, Указание Банка России №3073-У даже лимита не предусматривает при выдаче наличности предпринимателю для личных целей.

Степень незавершенности объекта

Законодательство не выделяет степени незавершенности строительства, поэтому в общем смысле незавершенным является любой объект, начиная с того, у которого только заложен фундамент, и заканчивая тем, в котором не выполнены инженерные, отделочные работы, необходимые для ввода здания в эксплуатацию.

С точки зрения строительной документации можно выделить 4 стадии строительных работ, на каждой из которых дом считается незавершенным. Описание каждого этапа приведено в таблице.

| стадия строительных работ | процент завершенности работ | что выполнено или осуществляется на этом этапе |

| начальная | 0-15% | в полном объеме исполнены работы по составлению проекта, изыскательные работы, построены временные здания и вспомогательные объекты, принято решение о поставщиках стройматериалов и строительного оборудования |

| средняя | 16-50% | начата и продолжается поставка стройматериалов, машин, оборудования, практически окончен монтаж стен и несущих основ всех перекрытий, крыши, продолжаются работы по монтажу внутренних инженерных систем в здании |

| высокая | 51-75% | в полном объеме выполнены все изыскательные работы, поставка оборудования, машин и стройматериалов продолжается, монтаж внутренних инженерных систем выполнен более, чем наполовину, отделочные работы – в начальной стадии |

| завершающая | 75-99% | поставка всех стройматериалов и оборудования завершена в полном объеме, отделочные работы выполнены более, чем наполовину, временные и вспомогательные здания построены в полном объеме, пусконаладочные работы – в начальной стадии |

Предполагается, что объект выполнен полностью (степень завершенности 100%), если он введен в эксплуатацию, что подтверждается фактом приемки соответствующими органами.

Преимущества нашей компании

В штате ]Смарт Вэй[/anchor] есть все необходимые специалисты для проектирования и оценочной деятельности. Мы обеспечим максимально выгодные условия для каждого клиента, независимо от сложности объекта, статуса заказчика. Наши преимущества:

- экономия времени и денег, работа напрямую и без посредников;

- консультационная поддержка на всех этапах сотрудничества;

- привлечение к обследованиям и расчетам узкопрофильных специалистов;

- юридическое сопровождение сделок с ОНС, земельным участком, помощь в реализации и управлении проектами.

Подробнее об условиях сотрудничества можно узнать у наших специалистов по телефонам, указанным на сайте.

Консервация объекта

Здание, строительство которого является незавершенным, может быть законсервировано по решению заказчика строительных работ до определенной даты (или без ее указания). Такая мера обязательна при условии, когда остановку в работе планируется совершить на срок от 6 календарных месяцев – об этом указывается в Градостроительном кодексе России.

Последовательность действий следующая:

- Заказчик принимает решение о временном прекращении стройки и консервации объекта. Факт отражается в соответствующем приказе, который содержит информацию о сроках разработки документации, необходимой:

- для процедуры консервации;

- для организации работы по инвентаризации незавершенного объекта.

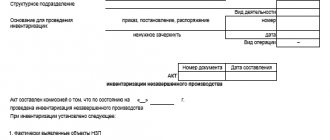

Форма приказа свободная, один из типовых бланков представлен ниже.

- Далее заказчик письменно уведомляет подрядчика о своем решении в соответствии с теми сроками, которые были указаны в договоре подряда.

- Необходимо получение разрешения на консервацию со стороны государственной экологической экспертизы, работу которой заказчик оплачивает в полном объеме.

- При необходимости заказчик также должен заблаговременно направить письменные уведомления в различные органы и структуры, например:

- в пожарную инспекцию;

- в местное отделение ГИБДД;

- органы внутренних дел и др.

- Заказчик перед проведением консервации обязан:

- оплатить подрядчику в полном объеме все работы, выполненные к настоящему моменту (статья 752 Гражданского кодекса);

- возместить возможный материальный ущерб, связанный с таким решением (например, строительная компания уже приобрела все необходимые материалы, а теперь необходимость в них отпала);

- договориться о дальнейшем плане действий, если заказчик предполагает консервацию на определенный срок с дальнейшей «разморозкой» строительства.

- Если консервация проводится силами компании-застройщика (это наиболее распространенный случай на практике), то заключается новый договор подряда (или дополнительное соглашение к изначальному договору), в котором указываются дата начала и окончания консервации, виды работ, стоимость и другие существенные условия.

- Созыв инвентаризационной комиссии для оценки объекта и определения условий консервации. В эту комиссию входят представители всех участников договора подряда:

- генерального подрядчика и субподрядчиков;

- заказчика;

- компании, разрабатывавшей проект здания.

Как можно погасить бесконечный подотчет

Не устанавливать лимит кассы

Малые предприятия на основании абз.10 п.2 Указания Банка РФ №3210-У вправе не устанавливать лимит кассы – и хранить у себя в кассе сколько угодно наличных денег и самостоятельно принимать решение о необходимости их сдачи на расчетный счет.

Для этого достаточно издать приказ, где следует заявить об отмене (!) лимита (а не о том, что он равен «0»). Без этого документа налоговый орган будет считать лимит нулевым, а любое его превышение даже на 1 копейку признавать нарушением, которое должно наказываться по ст.15.1 КоАП РФ. И тогда можно «грешить» бесконечным подотчетом, но все-таки не злоупотреблять им!

Предприниматель тоже может отменить лимит. Но ему гораздо проще поступить иначе: он может в конце каждого рабочего дня полностью обнулять остаток наличности в кассе, забирая ее для личных нужд. И это не запрещено. Более того, даже не предусматривается ограничений по сумме, но при условии, что в расходном кассовом ордере будет стоять «на личные нужды».

Оформить договор беспроцентного займа

Можно, например, оформить договор беспроцентного займа. Такой вариант подходит только для организаций. Данная операция позволит закрыть долг по подотчетным суммам руководителя компании.

Но тут есть свои минусы:

- у сотрудника при беспроцентном займе возникает материальная выгода в виде экономии на процентах (пп.1 п.1 статьи 212 Налогового Кодекса РФ). А это облагается 35% НДФЛ;

- чтобы избежать материальной выгоды, потребуется установить процент по займу. Но тогда у предприятия возникнет налогооблагаемый доход;

- более того, заем только отодвинет решение проблемы с бесконечным подотчетом – ведь заем все равно когда-то нужно будет вернуть.

Стоит напомнить, что согласно Указанию Банка РФ №3073-У выдачу займов можно производить только из тех средств, которые сняты для этого с расчетного счета. Поэтому, чтобы не платить лишние деньги, оформляют только записи на бумаге в виде зачета:

Д сч.73 «Расчеты с персоналом по прочим операциям» субсчет «Предоставленные займы» К сч. 71 «Расчеты с подотчетными лицами» — произведено покрытие задолженности по подотчетным средствам договором займа, оформленного с должником.

На самом деле долг по подотчетной сумме просто меняет свою форму. Но сначала нужно чтобы подотчетная сумма была признана предприятием и самим должником задолженностью. Для этого следует оформить акт сверки и подписать его.

Кроме того, потребуется письменное согласие сотрудника на зачет между обязательствами. Ведь фактического получения займа не было, как и не было его внесения в кассу предприятия для гашения долга по другому обязательству.

И как только закрыт долг по подотчетным средствам, не стоит бояться раздувания документооборота: нужно сделать еще один акт сверки с закрытым долгом по счету 71, который должен подписать должник. Кроме того, с возобновлением бесконечного подотчета стоит подождать, пока не закрыт заем.

Признать за подотчетным лицом долг

Есть еще один вариант обнуления бесконечного подотчета: организация может признать за подотчетным лицом долг и письменно истребовать его. В этом случае само подотчетное лицо должно согласиться с этим долгом и заключить соглашение с предприятием о постепенном погашении данной задолженности из его зарплаты.

Тем более это позволяет сделать статья 248 Трудового Кодекса РФ. В этом случае разрешается даже установить рассрочку в погашении долга при наличии согласия между должником и организацией.

Что это дает? Во-первых, это делает бесконечный подотчет безопасным, поскольку он официально признается задолженностью. Во-вторых, эта сумма постепенно возвращается на предприятие и не облагается никакими налогами и взносами.

Но снова выдать бесконечный подотчет, пока не будет погашен прежний «долг», не стоит. Кроме того, подотчетному лицу придется смириться с некоторыми потерями из его заработка.

А можно поступить иначе: простить долг и списать его. Но тогда у подотчетного лица возникнет налогооблагаемый доход по НДФЛ в размере всего бесконечного подотчета, который числится за ним. И со всей этой суммы придется взыскать 13% НДФЛ (п.1 ст.224 НК РФ).

Кроме того, придется на сумму прощенного предприятием долга начислить и страховые взносы (письмо Минздравсоцразвития РФ от 17.05.10г. №1212–19).

Кроме того, прощенный сотруднику долг организация не сможет:

- признать безнадежным;

- и списать его на внереализационные расходы!

Заключить договор аренды имущества сотрудника

Можно оформить договор аренды имущества сотрудника, чтобы потом «на бумаге» или фактически погасить с помощью этих денег бесконечный подотчет. Арендная плата будет облагаться 13% НДФЛ, но не страховыми взносами. Более того, эти платежи пойдут в расходы предприятия.

Но нужно только, чтобы имущество было в наличии, было передано по акту предприятию и принято им на забалансовый учет на счет 001 «Арендованные основные средства», а сумма аренды не должна превышать текущую рыночную.

Арендные платежи позволят постепенно закрыть бесконечный подотчет:

Д сч. 001 – принято арендуемое у сотрудника имущество на забалансовый учет;

Д сч. 26 «Общехозяйственные расходы» К сч.73, субсчет «Аренда имущества сотрудника» — отражены ежемесячные начисления арендной платы (если имущество арендуется у руководителя компании),

или

Д сч. 97 «Расходы будущих периодов» К сч.73, субсчет «Аренда имущества сотрудника» — отражена годовая арендная плата. Данная сумма потом ежемесячно будет списываться на расходы в размере 1/12;

Д сч.73, субсчет «Аренда имущества сотрудника» К сч. 51 «Расчетные счета», 50 «Касса» — если производятся фактические выплаты. Но нужно помнить: если арендуется недвижимое имущество у сотрудника, то платить по этому договору наличными деньгами можно только, если они сняты с расчетного счета. Из наличной выручки нельзя!

И далее из этих денег производится гашение долга по подотчетным суммам, оформленное приходным ордером с формулировкой «Гашение долга по подотчетным средствам». А если производится сразу зачет арендных платежей и долга по подотчетным суммам, минуя кассу и расчетный счет, то ежемесячно делается следующая проводка:

Д сч.73 субсчет «Аренда имущества сотрудника» К сч. 71 «Расчеты с подотчетными лицами».

В этом случае не лишним будет периодически составлять и подписывать с должником акт сверки по счету 71, где будет отражаться постепенное гашение подотчетной суммы.

Выплата компенсации сотруднику за автомобиль

Вместо аренды можно оформить выплату компенсации сотруднику за использованный им в интересах предприятия свой автомобиль. Для этого потребуется соглашение о выплате компенсации и соответствующий приказ.

Данный вариант обнуления бесконечного подотчета возможен только, если у сотрудника есть автомобиль. Тогда выплачиваемая компенсация в пределах норм не будет облагаться НДФЛ (п.3 ст.217 НК РФ) и страховыми взносами (пп. «и» части 2 п.1 ст.9 Федерального закона №212-ФЗ от 24.07.09г. «О страховых взносах»).

Правда, величина необлагаемого лимита компенсации не так уж значительна, в частности, при использовании легковых автомобилей с объемом двигателя до 2000 куб.см включительно в месяц положена компенсация в размере 1200 рублей (Постановление Правительства РФ №92 от 08.02.02г.).

Можете посмотреть образец заявления на выдачу денежных средств в подотчет директору и прочитать пояснения.

Из чего складываются затраты на открытие кофейни.

Работа инвентаризационной комиссии

Собранная инвентаризационная комиссия осуществляет проверочные работы с целью:

- Определения текущего состояния строительного объекта, степени выполнения работ согласно выработанным критериям.

- Обнаружения того строительного оборудования, систем коммуникации, которые были переданы в строительство, но остались незавершенными.

- Определения фактов завышения или занижения стоимости строительных работ по причинам:

- изначальных ошибок в сметной документации, бухгалтерских документах;

- неправильного применения поправочных коэффициентов, с помощью которых стоимость работ, зарплаты, прочих издержек пересчитывается с учетом актуальных цен на рынке;

- вхождения в общую смету тех пунктов, которые не имеют непосредственного отношения к работам по договору (например, ремонт оборудование, устранение последствий непредвиденных сбоев в работе техники, работы по пуску машин и т.п.).

Процесс признания ОНС недвижимым имуществом

Главное условие признания такого объекта недвижимостью, как уже отмечено выше, является законченный фундамент.

Однако есть разные трактовки того, когда можно считать ОНС возникшим:

- После получения разрешения на строительство и прав собственности на землю.

- После окончания срока действия договора строительного подряда.

- Если строительство на стадии консервации.

- Объект соответствует нормативам.

- Он получил статус недвижимого имущества.

- После регистрации прав собственности в Росреестре.

Эти критерии должны быть соблюдены, чтобы незавершённое строительство было признано недвижимостью.

Акт о приостановлении строительства

По итогу работы комиссии составляется соответствующий документ, который называется акт о приостановлении строительства (форма № КС-17). Документ является основным юридическим подтверждением того, что работа будет приостановлена, а сам объект – законсервирован. В него обязательно включаются такие сведения:

- название объекта, все его паспортные данные;

- цели строительства здания;

- дата начала и предполагаемая дата окончания работ (как предусматривалось изначально);

- полная стоимость всех работ, которая была согласована изначально при заключении сторонами договора подряда (сметная стоимость);

- сметная стоимость работ, которые выполнены по факту до даты прекращения в связи с решением о консервации;

- сумма, которая необходима на работы по консервации и обслуживанию объекта до того момента, когда строительство будет возобновлено.

Акт о приостановлении строительства имеет утвержденную, унифицированную форму и выглядит, как показано на скрине.

Таким образом, в юридическом смысле консервация – это не прекращение работы, а ее приостановка, вызванная теми или иными причинами. При этом предусматривается то, что работа будет возобновлена через определенный или неопределенный срок силами действующего застройщика или другой компании, с которой будет заключен новый договор подряда.

Что такое бесконечный подотчет

Эту операцию проводят многие бухгалтеры. И заключается она в том, что на руководителя компании в конце рабочего дня оформляется расходным кассовым ордером под отчет сумма наличных денег, которая превышает кассовый остаток, или та сумма денег, которую просто берет на свои нужды руководитель, являющийся учредителем компании.

На следующий день, например, в его начале оформленная под отчет сумма «возвращается» из-под отчета, а в конце рабочего дня происходит снова списание некоторой суммы. И так каждый день. Это и называется бесконечным подотчетом.