Контроль начисления и уплаты страховых взносов с 2021 года по большей части осуществляется ФНС. У ФСС также есть право администрировать часть платежей, исчисляемых с заработной платы работников. В каких случаях взносы могут быть доначислены и как отразить суммы по акту проверки в учете?

Вопрос: Какие действия должен предпринять налоговый орган для переквалификации договора ГПХ в трудовой договор для целей доначисления страховых взносов? Посмотреть ответ

В каких случаях требуется пересчёт страховых взносов за прошлые периоды

Обычно уточнённые данные подают контролирующим органам, если сумма получилась больше или меньше указанных нормативов из-за ошибок, допущенных при составлении документа. Вот некоторые примеры оснований для подачи уточнённой информации:

- При предварительном расчёте отсутствуют сведения о том, что профессия сотрудника – вредная, что требует применения дополнительных тарифов. Из-за этого возникла недоплата страховых взносов.

- Право на применение льготных тарифов потеряно подразделением. Бухгалтерия получила информацию с некоторым запозданием. В итоге после пересчёта сумма увеличится.

- Премия из расчётной базы не включена при первоначальной настройке компьютерных программ.

- Сотрудника перевели из одного подразделения в другое, при этом у обоих применяются разные тарифы и коэффициенты при выплатах.

- Неверное заполнение третьего раздела, несвоевременная передача личных данных.

Полезно также почитать: Облагается ли больничный лист страховыми взносами

Заполнение производственного календаря на 2015 год

По статье 112 ТК РФ, Правительством РФ переносятся выходные дни, которые приходятся на «январские» праздники (на 1-8 января) на любые рабочие дни в соответствующем году. Также могут быть перенесены и другие выходные, которые пришлись на нерабочие праздничные дни. В противном случае они будут «автоматически» перенесены на рабочие дни, которые следуют после праздничных.

Таким образом, в 2015 году в нерабочие праздничные попадают 4 выходных, два их которых «январские» (3 и 4 января), и остальные «весенние» (8 марта и 9 мая). В связи с этим, Правительство приняло Постановление от 27.08.2014 № 860, в соответствии с которым в 2015 году будут перенесены выходные:

- 3 января на пятницу 9 января

- 4 января на понедельник 4 мая

В новой версии 2.5.84 производственный календарь на 2015 год автоматически заполняется в соответствии с указанным постановлением. Если до обновления производственный календарь был не заполнен, то при переходе на версию 2.5.84, календарь на 2015 год заполняется в соответствии с Постановлением, т.е. с переносом двух выходных январский дней, включая выходные, совпавшие с 8 марта и 9 мая

Если до перехода на новую версию, перенос выходных дней выполнялся вручную, например, все выходные переносились на следующие рабочие дни, то после обновления нужно будет сверить и отменить, при необходимости, неправильно перенесенные вручную дни. Для того, чтобы отменить перенос таких дней, нам нужно нажать правой кнопкой мыши на «ошибочный» день и затем выбрать пункт «Отменить перенос выходного дня»

Мы рекомендуем после обновления (в том числе после корректировки, если она была произведена) сравнить календарь с другими календарями.

Как сделать пересчёт в 1С ЗУП

Рассмотрим один из практических примеров для наглядности. Имеются условия, которые можно описать следующим образом.

Пример:

Сотрудница работает кладовщиком, её стандартный оклад – 10 тысяч рублей. Сам склад причисляют к подразделениям, для которых применяют льготный тариф по страховым взносам под названием «Резиденты технико-внедренческой особой экономической зоны». Сначала сдали расчёт за полугодие 2021 года, потом выяснили, что с февраля 2021 года право на льготный режим потеряно.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

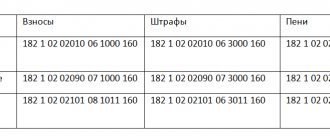

ОБРАТИТЕ ВНИМАНИЕ! Штраф за просроченный ЕРСВ платят тремя платежками.

Конкретные рекомендации

Раньше использовали код тарифа 05, когда рассчитывали страховые взносы с помощью программ. На 2021 год по этому тарифу в ПФР отчисляют 13%. ФСС нужно 2,9%, ФФОМС – 5,1%. Раньше расчёт взносов за указанную сотрудницу производился на основе информации, приведённой выше.

Сумма страховых отчислений за месяц составила, учитывая тариф:

- 290 рублей в ФСС.

- 510 рублей на ФФОМС.

- 1 300 рублей для ПФР.

В расчёте за 1 квартал 2021 года отражены именно эти суммы. Когда эта информация обнаружилась – возникла необходимость по составлению уточнённого Расчёта. Это значит, что страховые взносы пересчитываются с новыми ставками.

Поле «Льготный тариф страховых взносов» в карточке «Подразделений» очищают полностью. После выбирают стандартный тариф, установленный для организации. Обычно информация о нём располагается в карточке «Организации». Интересующая пользователей Закладка носит название «Учётная политика и другие настройки», далее переходят по ссылке на Учётную политику, смотрят вид тарифа.

Согласно установленному ранее тарифу, указанная ранее фирма должна перечислять:

- ФФОМС 5,1%.

- 2,9% для ФСС.

- 22% для ПФР.

Код тарифа должен измениться, кроме того, ПФР недополучил 9%.

Порядок учёта доходов надо обязательно пересмотреть, чтобы вносить корректировки согласно всем правилам. Для этого пользуются документом под названием «Перерасчёты страховых взносов», из меню «Налогов и взносов». Все доходы сотрудников уточняются вручную, на вкладке «Сведения о доходах».

Перерасчёт страховых взносов производится автоматически на соответствующей вкладке.

При ежемесячном окладе в 10 тысяч рублей после пересчёта сумма взносов стала такой:

- 290 и 510 рублей, соответственно, для ФСС и ФФОМС.

- 2 200 рублей для ПФР.

За 1 квартал готовят Расчёты с уточнениями. За исправляемые периоды создают новые документы с помощью программы 1С. Титульный лист должен содержать информацию относительно номера корректировки. Пример – когда изменения касаются всех сотрудников Раздела, поэтому и корректировки требуются всем.

В уточнённом расчёте третьи Разделы формируются по каждому из сотрудников. Если нужен только один из них – то информацию корректируют соответствующим образом. Остальные разделы полностью заполняют новыми данными, вне зависимости от сложившейся ситуации.

Причины доначисления взносов

Доначисление взносов, как правило, является следствием занижения базы при расчетах.

На практике чаще всего возникают ошибки по следующим ниже причинам:

- Неверное применение ставок расчета. Так, на ОПС действующая ставка 22%, на ОМС – 5,1%, на обязательное соцстрахование — 2,9%, а взносы «на травматизм» зависят от вида деятельности компании. Их величина может составить от 0,2 до 8,5%.

- Неправильное использование предельных величин базы для исчисления страховых взносов на текущий год. Подобная ситуация может возникнуть, если фирма крупная, заработная плата работников достаточно высока и в какой-то момент может превысить установленные правительственным постановлением лимиты по отношению к одному работнику. В таких случаях по пенсионным взносам базовый тариф устанавливается на уровне 10%, а по взносам в ФСС начисление происходит только в пределах лимита (ст. 425 НК РФ). Ошибки затрагивают базу по ОПС и по ОСС.

- Ошибки включения выплат в базу по взносам. В общем смысле это доходы работника, облагаемые взносами. Перечень доходов приведен в ст. 420 НК РФ, а в ст. 422 содержится аналогичный перечень сумм, не включаемых в базу. К примеру, не облагается взносами материальная помощь только в размере до 4000 руб., может быть ошибочно не включена в базу компенсация за неиспользованный отпуск при увольнении и пр.

Причиной доначисления могут стать также счетные ошибки, неверный перенос данных с предыдущих периодов, а то и умышленное уклонение от уплаты взносов.

На основании акта компания обязана исчислить дополнительную сумму в фонды, отразить ее в учете и произвести уплату либо решать вопрос в судебном порядке.

Уточнённый расчёт и право представления

Если Страхователь обнаружил ошибки, из-за которых сумма отличается от нормативов – значит, он и имеет право предоставить уточнённую информацию. В таких ситуациях отсутствуют дополнительные законодательные требования к заполняемым документам. Все пересчёты выполняются очередным периодом. Но организация имеет право уточнить документы и за полугодие.

Внимание! Не стоит делать поспешных выводов и совершать действия до конца отчётного периода. Ведь бывает и так, что потом разные результаты перекрывают друг друга, поэтому нет необходимости что-то менять кардинально.

Напишите заявление на возврат или не пишите

На переплату можно уменьшить 1% за 2021, 2021 и последующие годы. Пожалуй, это самый простой вариант: никакие заявления подавать не нужно, просто в следующий раз вы заплатите меньше. А вот для зачёта переплаты в счёт пени или штрафов по 1% уже придётся подавать заявление. Направить переплату на другие взносы, например, на медицинское страхование, не получится совсем.

Ещё переплату можно вернуть, для этого заявление подают обязательно, вот его форма. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, согласно которой вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Поставьте код налогового периода, за который вы уплатили лишнюю сумму, — ГД.00.2017, ГД.00.2018 или ГД.00.2019. Если вы хотите вернуть или зачесть переплату за несколько периодов, пишите несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, куда налоговики должны перечислить сумму. ИФНС вернет переплату в течение месяца.

И для зачёта, и для возврата взносов, которые не пересчитали, стоит отправить или приложить к заявлению письмо с просьбой это сделать. Напомню, за периоды до 2021 года инспекторы не станут делать это автоматически. Письмо может выглядеть так:

То есть: для зачёта переплаты в счёт тех же взносов в налоговую отправляете лишь письмо, для возврата — заявление на возврат + письмо. Всё это нужно будет сделать на бумаге либо через ЛК налогоплательщика.

Если инспекторы отказываются пересчитать взносы и вернуть разницу, подайте жалобу в УФНС. В жалобе поясните, откуда взялась переплата, и покажите новый расчет взносов. Сошлитесь на письмо ФНС и определение Конституционного суда. Жалобу подайте через свою ИФНС.

Что ещё нужно учесть

Иногда обязанность подавать Уточнёнку отсутствует, но у страхователя нет другого варианта, чтобы сообщить важную информацию контролирующим органам.

Например — при образовании отрицательной суммы. Такой отчёт нельзя подавать налоговым органам, требуется сформировать новые бумаги.

Или если сотрудник работает на вредном производстве. Но потом его перевели на обычную работу, а информация поступила с задержкой. Тогда начисления не могут компенсировать сумму. Тоже нужно разработать отчёты.

Что с пересчётом в Эльбе

Логика расчёта взносов в Эльбе изменится лишь для 2021 года. Объясню, почему мы не стали менять логику за прошлые годы. Хотя практика пересчёта и возвратов положительная, остаются налоговые, которые рассчитывают взносы по-старому и остаются предприниматели, которые не хотят с ними спорить. Изменив расчёт, мы рискуем подставить таких предпринимателей под пени и штрафы. Надеемся, что в 2021 году этот вопрос перестанет быть таким шатким и мы со спокойной душой изменим расчёт. А пока, будем рады, если поделитесь в комментариях, как обстоят дела с начислениями и возвратами этого несчастного 1% у вас.

Состав уточненного расчета

В уточненный расчет включаются те разделы и приложения к ним, которые были представлены ранее, кроме раздела 3, с учетом внесенных изменений, также могут включаться иные разделы и приложения, если в них были внесены изменения. Раздел 3 «Персонифицированные сведения о застрахованных лицах» включается только в отношении тех физлиц, по которым произошли изменения (п. 1.2 Порядка).

Вернемся к приведенному выше примеру. В этом случае при заполнении уточненного расчета корректируются показатели раздела 1 ранее представленного расчета за полугодие. В него включается раздел 3, содержащий сведения в отношении лица, которому сделан перерасчет, с корректными показателями (уменьшенными суммами) в подразделе 3.2 — с номером корректировки, отличным от «0», но с тем же порядковым номером (строка 040), что и в первичном расчете.

Контур.Экстерн поможет сдать отчетность в срок и без ошибок

Узнать больше

Как проверить

При возникновении сомнений в правильности заполнения РСВ рекомендуется провести сверку расчетов с бюджетом. Это самый надежный способ, который даст стопроцентную гарантию отсутствия ошибки.

Также проверку сальдо расчетов по социальному страхованию можно провести при помощи справки-расчета (приложение 1 к письму ФСС России от 07.12.16 № 02-09-11/04-03-27029). Такая справка вместе с другими документами подается в Фонд теми страхователями, которые хотят получить возмещение.

В документе есть поля, которые отражают задолженности на начало и конец отчетного периода за страхователем и за Фондом. Таким образом, упомянутая справка-расчет отражает реальное состояние расчетов с ФСС.

В заключение упомянем, что при проверке инспекторы не ориентируются на содержание строки 090 Приложения 2 к Разделу 1. Документ, из которого они получают данные о взаиморасчетах — Карточка расчета с бюджетом. Сверка по страхователю проводится именно на основании этой карточки, а вовсе не по данным из РСВ.

Порядок выплаты пособий

По действующим сегодня правилам, суммы больничных и пособий, связанных с материнством, выплачиваются одним из двух способов:

- За счет средств работодателя с последующим возмещением. Этот способ применяется во всех регионах, за исключением участников пилотного проекта ФСС (пункт 2).

- Напрямую из фонда. Речь о проекте «Прямые выплаты», который проводится в некоторых регионах России (постановление Правительства РФ от 21.04.11 № 294).

Все сказанное далее относится только к плательщикам страховых фондов из пункта № 1.

По итогам месяца страхователь определяет суммы:

- начисленных страховых взносов;

- выплаченных пособий.

Если взносов начислено больше, чем выплачено пособий, то разница перечисляется в ФСС. Если наоборот, то есть разница между взносами и пособиями получилась со знаком «минус», то она засчитывается в счет будущих платежей либо возвращается из Фонда страхователю.

Исключения из этого порядка предусмотрено только для пособий за первые 3 дня больничного.