Работодатели должны вести учет начисленных в пользу своих сотрудников выплат и иных вознаграждений, а также рассчитанных с них сумм страховых взносов. Для ведения такого учета в 2021 году Пенсионный фонд РФ и ФСС России рекомендуют использовать бланк карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Форма карточки приведена в Приложении к письму ПФР №АД-30-26/16030, ФСС РФ №17-03-10/08/47380 от 9 декабря 2014 года.

Данная форма не является обязательной, поэтому контролирующие ведомства не устанавливают каких-либо строгих требований к форме и порядку ее ведения. Соответственно, в нее можно вносить изменения – дополнять необходимыми графами (строками) и удалять ненужные. Кроме того, не запрещено вести учет по иной форме, которую страхователь разработает самостоятельно исходя из специфики деятельности, а рекомендованный бланк карточки индивидуального учета сумм начисленных выплат использовать как образец. Главная цель данного документа – отразить полную и достоверную информацию о начисленных выплатах сотрудникам в натуральной и денежной формах и рассчитанных страховых взносах, а также социальных расходах.

Карточка индивидуального учета сумм выплат и страховых взносов: что это такое

В 2021 г. ФЗ № 212 от 24.07.2009 г. гласил, что учет страховых и социальных взносов за работника обязателен на предприятии. С 01.01.2017 г. выплаты регулируются на основании гл. 34 НК РФ. Статья п. 4 ст. 431 Кодекса практически полностью повторяет ст.ст. 15, 28 ФЗ № 212. Соответственно, обязанность работодателя вести учет по каждому сотруднику не отменена.

Для упрощения учета ФСС и ПРФ России рекомендовали бланк карточки как приложение к письмам №№ АД-30-26/16030, 17-03-10/08–473 от 09.12.2014 г. Это не обязательная форма: предприятие может разработать ее самостоятельно с учетом особенностей своей деятельности, например, вредного производства или наличия сотрудников-чернобыльцев.

После произошедших изменений новой рекомендованной формы пока не утвердили. Можно использовать бланк карточки, разработанный в 2014 г., с небольшими корректировками. Необходимо заменить устаревшие ссылки на ФЗ № 212 на актуальные выдержки из НК, исправить старые названия страховых взносов на новые, указать текущие лимиты выплат.

Разрабатываем и утверждаем собственную форму

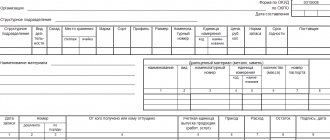

Используемый организацией бланк карточки учета страховых взносов необходимо утвердить в учетной политике. Рассматриваемый регистр должен содержать следующие сведения:

- данные организации: наименование, ИНН, КПП;

- данные работника: Ф.И.О., ИНН, СНИЛС;

- сведения о трудовом договоре (номер, дата);

- информацию о наличии, отсутствии инвалидности;

- тарифы, используемые при расчете соцвзносов;

- суммы выплат работнику: ежемесячно и нарастающим итогом с начала года;

- суммы начисленных страховых взносов ежемесячно и нарастающим итогом с начала года;

- суммы выплаченных пособий за счет ФСС.

Взяв за основу форму, утвержденную ПФР и ФСС, удалив ненужную и дополнив необходимую информацию, указав необходимые ссылки на статьи НК РФ, мы получили бланк.

Бланк карточки учета соцвзносов

Кто и в каких случаях сдает Карточку

Учет страховых, пенсионных и социальных взносов необходимо вести плательщикам по каждому сотруднику отдельно с первого дня его работы. Это обязательно для всех юридических лиц и ИП, у которых трудоустроен хотя бы один человек. Полный список плательщиков приведен в ст. 419 НК РФ.

Учет ведется в форме карточки, которая заводится на каждого работника в первый его оплачиваемый день. Она заполняется раз в месяц по результатам предыдущего с нарастающим итогом, рассчитана на календарный год. Если сотрудник устроился на работу, например, в марте, за январь–февраль ставятся прочерки.

В отличие от других форм страховой отчетности (СЗВ-М, РСВ-1), специально сдавать карточку в фонды и ведомства не нужно. Она требуется только для выездных и камеральных проверок со стороны налоговой службы и различных фондов, а также для сверки сумм выплат в конце года. Так, ПФР запрашивает карточки согласно Распоряжению ПФ России № 34Р от 03.02.2011 г.

Ответственность за некорректное заполнение карточки

Несмотря на то что форма карточки имеет рекомендательный характер, ее ведение обязательно. Отсутствие этого регистра или систематические ошибки при его заполнении могут быть сочтены грубыми нарушениями правил учета объектов налогообложения, ответственность за которые наступает по ст. 120 НК РФ.

Ответственность эта выражается в штрафах, которые составят:

- 10 000 или 30 000 руб. в зависимости от числа расчетных периодов, с которыми связана ошибка, не приведшая к занижению базы для расчета взносов;

- 20% от неуплаченных взносов, но не меньше 40 000 руб., если база для расчета взносов оказалась заниженной.

О вопросах, возникающих при применении ст. 120 НК РФ, читайте в этой статье.

Предоставление карточки

Карточка необходима, чтобы подтвердить факт ведения учета выплат и взносов на предприятии в ходе ревизорских проверок. В НК РФ нет уточнения о форме ведения этого учета. Соответственно, можно заполнять в электронном виде (в 1C или Excel) или скачать бланк карточки индивидуального учета выплат и страховых взносов, заполнить от руки на бумаге.

Если бухгалтерия предприятия работает с 1C, карточку ежегодно распечатывают для сверки размеров отчислений в фонды по каждому сотруднику или по мере необходимости — при ревизорских проверках. Форму ищут в разделе 1C «Расчет зарплаты по организациям», подразделах «Налоги и взносы», «Карточка». Следует выбрать ФИО работника, распечатать сформированный бланк, заверить подписью главного бухгалтера и синей печатью.

Также рекомендуется делать бумажный вариант карточки в начале года за предыдущий период. На документе необходима подпись главного бухгалтера и печать организации. Итоговый и промежуточные бланки следует сохранять.

Образец заполнения

Заполним разработанный бланк сведениями на условном примере.

ООО «Компания» уплачивает страховые взносы по обычным тарифам, сотруднику Семенову С.С. инвалидность не установлена. Сумма месячной заработной платы составляет 100 000 руб. За год начисленное вознаграждение достигло предельных баз для расчета страховых взносов. Напомним, что предельные суммы выплат для начисления соцвзносов в 2021 г. составляют:

- на ОПС — 1 021 000,00 руб.;

- на ВНиМ — 815 000,00 руб.

Обратите внимание, что данные о начисленных вознаграждениях и платежах на социальной страхование необходимо приводить в рублях и копейках. Это обусловлено тем, что исчисление соцвзносов производится с точностью до копеек (пункт 5 статьи 431 НК РФ).

Штраф за несвоевременную сдачу

Непредоставление карточки по требованию проверяющих органов будет расцениваться как неведение учета страховых и иных выплат и взносов. Это грозит работодателю налоговой ответственностью по п. 1 ст. 126 НК РФ: штрафом в размере 200 руб. за каждого работника. Так, предприятие со штатом в 40 человек заплатит 200*40 = 8000 (руб.).

Необходимо помнить, что срок хранения бухгалтерских документов составляет 5 лет (ст. 29 ФЗ № 402 от 06.12.2011 г.). Требование предоставить карточки за более ранний период незаконно.

Итоги

Плательщики взносов обязаны вести персонифицированный учет начислений по страховым взносам. В качестве регистра для такого учета совместным письмом ПФР и ФСС рекомендована форма индивидуальной карточки. Отсутствие такого регистра или ошибки при его заполнении чреваты штрафами.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Зачем разработали новую форму

Ее прежняя форма была рекомендована в совместном письме ПФР от 26 января 2010 г. № АД-30-24/691, ФСС России от 14 января 2010 г. № 02-03-08/08-56П. Но сейчас она не актуальна, так как в ней всего одна строка для предельной базы по взносам, а с 2015 года лимиты у фондов разные. Кроме того, многие строительные организации платят взносы по дополнительным тарифам в зависимости от классов условий труда, определенных при спецоценке, а в старой форме они не предусмотрены.

Есть и другие корректировки, учитывающие, в частности:

- отмену деления работодателем пенсионных взносов на страховую и накопительную части;

- ликвидацию разбивки взносов на медстрахование по фондам: в ФФОМС (Федеральный фонд обязательного медицинского страхования) и ТФОМС (территориальный фонд обязательного медицинского страхования), так как взносы перечисляются только в ФФОМС;

- необходимость указания статуса работника-иностранца (в связи с обязанностью платить взносы с зарплаты иностранных работников).

Поэтому теперь в карточке вместо одной страницы три (три раздела). Первую страницу надо заполнять по всем работникам. Вторую – только по тем, кто занят на вредных или опасных работах. А третью – по сотрудникам, получающим пособия за счет средств соцстраха.

Как заполнить бланк

Расчет взносов по общему тарифу

В начале формы надо указать общие сведения по сотруднику: Ф. И. О., страховой номер, ИНН, вид и номер заключенного договора (трудовой, гражданско-правовой и т. д.).

В табличке справа – код тарифа (если общий, то 01), а также размеры тарифов в процентах по видам взносов: на обязательное пенсионное страхование (ОПС) – 22 процента; на обязательное медицинское страхование (ОМС) – 5,1 процента; на обязательное социальное страхование (ФСС) – 2,9 процента.

Далее надо определить базу начисления и суммы взносов.

В ФФОМС.

С 2015 года работодатели платят взносы на обязательное медицинское страхование со всех выплат, которые облагаются взносами (лимит не установлен). Поэтому в карточке не предусмотрены строки для сверхлимитных выплат в части ОМС. Нужно показывать лишь базу и суммы начисленных взносов.

В ПФР.

Для пенсионных взносов лимит базы – 711 тыс. руб. Со всех выплат сверх этой величины взносы платят по тарифу 10 процентов. Выплаты сверх лимита нужно отражать в карточке в специальной строке «Сумма выплат, превышающая установленную…». Они не входят в базу, в карточке их указывают до строки «База для начисления страховых взносов на ОПС».

Поэтому и строка, где отражаются пенсионные взносы, разделена на две части: для взносов, начисленных на выплаты в пределах базы, и для сверхлимитных взносов.

Обратите внимание: если строительная компания применяет упрощенку, то выплаты сверх предельной базы взносами не облагаются (подп. 8 п. 1 ст. 58 закона № 212-ФЗ, письмо Минтруда России от 30 января 2015 г. № 17-3/В-37).

В ФСС России.

Лимит для взносов в фонд соцстраха равен 670 тыс. руб., эта сумма отличается от лимита базы для пенсионных взносов (постановление Правительства РФ от 4 декабря 2014 г. № 1316). Поэтому на странице 1 карточки появились разные строки для выплат, превышающих лимит по пенсионным взносам, и для выплат, превышающих лимит по взносам в фонд социального страхования.

Заметим, что для взносов на травматизм лимит не установлен (они начисляются со всех выплат).

Для расходов на пособия есть специальная строка на странице 1, но одновременно выплаты нужно расшифровать на странице 3.

Расчет дополнительных взносов

По работникам, которые трудятся во вредных или опасных условиях, надо заполнить страницу 2 карточки.

На этом листе отражают суммы выплат, облагаемых взносами по дополнительным фиксированным (6 или 9%) или дифференцированным (от 2 до 8%) тарифам.

Также нужно рассчитать и сами взносы. Причем сведения необходимо разбить в зависимости от того, к какому классу относятся работы.

В течение года дополнительный тариф может измениться, если компания проведет специальную оценку условий труда. До дня утверждения отчета об оценке взносы надо начислять по тарифам 9 и 6 процентов (для списков № 1 и № 2 соответственно). › |

› | Списки № 1 и № 2 производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение, утвержденыпостановлением Кабинета Министров СССР от 26 января 1991 г. № 10.

А со дня утверждения отчета – по дифференцированным тарифам: от 2 до 8 процентов (письмо Минтруда России от 13 марта 2014 г. № 17-3/В113). Взносы по разным тарифам указывают в разных подразделах карточки.

Отражение расходов на соцобеспечение

Страница 3 карточки предназначена для учета сумм пособий (больничных, декретных, детских, а также пособий по страхованию от несчастных случаев на производстве) и других выплат за счет ФСС России. Кроме сумм надо проставить количество выплат или дней болезни.

Что это такое?

После вступления в силу поправок ФЗ «Об индивидуальном учете в ОПС» в 2003 году всех жителей России обязали оформлять карточки пенсионного страхования. Данный документ является подтверждением постановки на учет в системе ОПС.

Официальное ее название – страховое свидетельство обязательного пенсионного страхования. В народе его нередко называют страховой карточкой или СНИЛС. Документ представляет собой небольшого размера пластиковую картонку зеленого цвета с указанием сведений о владельце:

- ФИО;

- место и дата рождения;

- СНИЛС (персональный номер лицевого счета);

- пол;

- дата оформления.

Карточка содержит персональный номер, привязанный к личному счету в Пенсионном фонде РФ. Номер состоит из 11 цифр и присваивается каждому застрахованному лицу на всю жизнь.

Зачем нужна карта и какие возможности она предоставляет?

- Свидетельство, а точнее его номер, содержит данные о страховом стаже человека и его пенсионных взносах. Эти сведения потребуются для назначения или перерасчета материального обеспечения.

- С помощью этого документа можно оформить льготы, пособия, а также ряд других документов. Его требуют практически во всех учреждениях: в органах соцзащиты, в паспортном столе, в налоговой и пр. Без страхового свидетельства сегодня невозможно оформить загранпаспорт, открыть ИП и даже взять кредит в банке.

- Номер этого документа может потребоваться для регистрации на сайте «Госуслуги», который предоставляет возможность пользоваться услугами государственных учреждений онлайн.

- Страховой документ требуется женщинам для оформления материнского капитала.

Важно! СНИЛС должен находиться на хранении у его владельца. Сведения, которые содержит номер персонального счета, строго конфиденциальны.

Обязательно ли получение карточки неработающим гражданам и детям? Встать на учет ОПС потребуется всем, так как тенденции развития системы ОПС в течение последних лет показывают необходимость получения этого документа.

- В 2015 году законодательством были расширены категории получателей этого документа. Теперь его нужно оформлять всем людям, проживающим РФ, в том числе иностранцам без российского гражданства.

- В будущем планируется привязать СНИЛС к универсальной электронной карте, которая заменит все документы (ИНН, медицинский полис, паспорт и пр.).

- Все больше государственных услуг привязано к номеру этого свидетельства, что еще раз доказывает необходимость его получения.