Термин «купить 1С: Бухгалтерия» указывает на то, что покупатель приобретает не сам программный продукт, а право его использования. Действующее в России положение ПБУ 14/2007 классифицирует подобное ПО в качестве нематериального актива, который требуется отражать в бухгалтерском балансе.

В случае, если оплата покупки была осуществлена разовым платежом, то понесенные расходы относятся к категории расходов будущих периодов, после чего списание будет происходить частями в течение всего срока действия договора пользования программой.

В отдельных случаях лицензионный договор не устанавливает сроков. В такой ситуации пользователь самостоятельно с учетом своей учетной политики определяет период эксплуатации приобретенного программного обеспечения.

Для примера рассмотрим ситуацию, при которой компания приобрела лицензию на право пользования программой 1С, заплатив за это 13 тысяч рублей. Средства отнесены на счет расходов будущих периодов, и будут списываться на счет 26 «Общехозяйственные расходы» с периодом списания в 24 месяца равными долями.

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

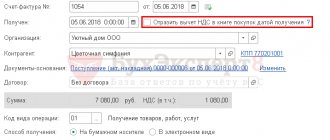

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

По рекомендациям Минфина для аудиторов (Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01), РБП отражаются:

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Система учета программного обеспечения: исключительные права

Подобное право пользования ПО обычно возникает, если программа разрабатывается по заказу фирмы в соответствии с изложенными требованиями. При этом ПО учитывают в налоговом и бухучете как НМА (нематериальный актив).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

Срок полезного использования (СПИ) в налоговом учете определяется по техдокументации к ПО. Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. ПБУ 14/2007).

Исключительное право на ПО не имеет временных рамок, поэтому в бухучете СПИ определяется, опираясь на период, в котором планируется его использовать. На практике, чтобы избежать расхождений в налоговом и бухучете, предприятия устанавливают для ПО одинаковый срок использования.

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Особенности учета программного обеспечения

Электронная программа – итог интеллектуального труда, который может быть разработан собственными силами или приобретен у производителя либо дилера. Покупая программное обеспечение, компания приобретает исключительные или неисключительные права на ее применение. Этот аспект и влияет на то, как должен осуществляться учет ПО. По лицензионному договору на пользование ПО фирма получает неисключительные права (лицензию), а по договору отчуждения исключительных прав – то самое исключительное право на использование ПО.

Отражение в учете затрат на покупку программы 1С

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Учет программного обеспечения: проводки

Покупка ПО на условиях исключительного права фиксируется в бухучете следующими записями:

| Операции | Д/т | К/т |

| Учтены затраты на приобретение ПО | 08/5 | 60 |

| ПО введено в эксплуатацию | 04 | 08/5 |

| Начисление ежемесячной амортизации в бухучете по НМА с известным СПИ | 20,26,44 | 05 |

| Программное обеспечение — налоговый учет: | ||

| — если затраты на покупку ПО не превышают 100000 руб. его полная стоимость списывается на расходы | 20,26,44 | 04 |

| — если стоимость ПО выше 100000 руб. — начисляется амортизация | 20,26,44 | 05 |

Пример

Компания, работающая на ОСНО, в июле 2021 приобрела исключительные права на программное обеспечение для организации кадрового делопроизводства стоимостью 300 000 руб. Регистрация перехода права на программное обеспечение, постановка на учет оформлена в июле 2021, при этом уплачена госпошлина в сумме 7500 руб. Срок действия исключительного права – 60 месяцев. В налоговом и бухучете амортизация по НМА начисляется линейным способом.

| Операции | Д/т | К/т | Сумма |

| Учтены затраты на ПО: | |||

| Стоимость права пользования ПО по счету поставщика | 08/5 | 60 | 300000 |

| Уплата госпошлины | 08/5 | 76 | 7500 |

| Ввод ПО в эксплуатацию | 04 | 08/5 | 307500 |

| Начисление амортизации с августа 2021 (307500 / 60 мес.) | 20,26,44 | 05 | 5125 |

По окончании СПИ (60 мес.) стоимость ПО будет учтена в расходах полностью. Если фирма захочет продлить действие исключительного права, то ПО не нужно списывать в бухучете, а продолжать учитывать с нулевой остаточной стоимостью. Сумму уплаченной в связи с этим госпошлины бухгалтеру придется отнести на текущие затраты.

Прикладные решения

Далее идут все основные конфигурации — БП, УТ, УПП, ERP и прочие.

Нужно понимать, что покупка продукта позволяет работать с ним только одному пользователю в один момент времени.

Если требуется совместная работа, то требуется покупать дополнительные лицензии. Если пользователи работают с базой в одной локальной сети, то покупается дополнительная лицензия на 1, 5, 10, 20 или 50 рабочих мест. Они стоят дешевле, чем прикладное решение.

Как альтернатива, можно сразу купить комплект на 5 пользователей, например «Бухгалтерия Проф на 5 пользователей».

Важно! Если купить только лицензию на несколько рабочих мест (программную или аппаратную), то 1С будет запускаться и работать. Но это является нелегальным использованием 1С. Иногда дешевизна и работоспособность такого решения может создать иллюзию легальности.

Настраиваем перед первым использованием: 1С 8 Бухгалтерия — инструкция

Перед тем как начать активное применение софта, его необходимо настроить под пожелания владельца и учетной политики самой организации. Для начала следует зайти в раздел под названием «Главное». Здесь можно найти все важные пункты для коррекции параметров системы.

Если открыть «функциональность», то здесь можно проконтролировать общую работоспособность, выбрать уровень сложности, который используется на предприятии. Есть возможность включить или отключить те типы, которые не будут применяться в организации. Есть 3 варианта:

- полный – считается, что здесь ведется наиболее сложный тип учета, в котором используются все разделы;

- выборочный – допускается самому выбирать разделы, по которым необходимо вести контроль;

- основной – в компании ведутся учетные операции, в которых не участвуют валютные средства или производство.

Затем следует заполнить все поля, которые будут во вкладке «параметры учета». После этого можно переходить к учетной политике.

Под пунктом «персональные настройки» можно выбрать индивидуальные параметры, которые будет удобно выполнять вход.

Распределенные информационные базы (РИБ)

Иногда используется технология распределенных баз. При этом базы находятся не в одной локальной сети, например, центральная база в центральном офисе, а базы-узлы на периферийных точках и обмен между ними осуществляется через интернет, FTP или e-mail.

В таком случае (важно) нужно покупать лицензию на прикладное решение на каждую точку и в центр. Это довольно дорого.

Если на точке одновременно с базой работает несколько пользователей, нужно, соответственно, покупать лицензии на дополнительные рабочие места.

Доступные к покупке разновидности «1С: Бухгалтерия 8.3»

Каждое предприятие может выбрать удобную для себя версию, которая будет максимально точно отвечать всем потребностям организации.

Давайте рассмотрим основные конфигурации, доступные к покупке:

- базовая – автоматизирует бухучет и ведение налоговых периодов в пределах одного ПК, кроме того, предусмотрены определенные варианты для начинающих ИП и малого бизнеса;

- упрощенка – вариация предыдущей разновидности, настроена под ведение учета по УСН;

- предприниматель – с простым интерфейсом, для людей, которые не имеют специальных знаний;

- проф – решение для стабильного, растущего предприятия, есть несколько режимов, в том числе многопользовательский, с поддержкой клиента;

- корп – максимальные возможности;

- автономное учреждение – для негос. структур и компаний, которые пользуются целевым финансированием;

- госкомпании – отдельное предложение, которое используется муниципальными образованиями.

Классификации (ред. 3.0)

В «1С:Бухгалтерии 8» (ред. 3.0) услуги, оказываемые заказчикам, подразделяются на следующие виды:

- производственные услуги, по которым установлена плановая себестоимость;

- услуги по изготовлению продукции из давальческого сырья;

- другие услуги, затраты на оказание которых учитываются на счете 20 «Основное производство»;

- услуги торговли;

- прочие услуги.

В основе приведенной классификации лежит счет бухгалтерского учета, на котором обобщается информация о затратах на оказание услуг.

Производственные услуги, по которым установлена плановая себестоимость

К производственным услугам, по которым установлена плановая себестоимость, относятся услуги, себестоимость которых формируется на счетах 20.01 «Основное производство» или 23 «Вспомогательные производства» (далее — на счете 20.01). При этом в себестоимость могут включаться затраты, учитываемые на счете 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (если это предусмотрено учетной политикой). Для отражения операций реализации таких (ред. 3.0) предназначен документ Акт об оказании производственных услуг. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 «Налог на добавленную стоимость» Кредит 68.02 «Налог на добавленную стоимость») и списание плановой себестоимости Кредит 20.01). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по Дебету счета 90.02 и Кредиту счета 20.01. В случае если в текущем месяце услуги, по которым установлена плановая себестоимость, фактически не оказывались (по ним не вводился документ Акт об оказании производственных услуг), но по этим услугам имели место обороты по дебету счета 20.01, понесенные затраты признаются незавершенным производством (НЗП), т. е. на счет 90.02 не списываются.

Услуги по изготовлению продукции из давальческого сырья

Разновидностью производственных услуг, по которым установлена плановая себестоимость, является оказание услуг по изготовлению продукции из давальческого сырья. Себестоимость таких услуг формируется на счете 20.02 «Производство продукции из давальческого сырья». Для отражения операций реализации таких (ред. 3.0) предназначен документ Реализация услуг по переработке. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 Кредит 68.02) и списание плановой себестоимости услуг (Дебет 90.02 Кредит 20.02). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по дебету счета 90.02 и кредиту счета 20.02. В случае если в текущем месяце услуги по переработке не оказывались (по ним не вводился документ Реализация услуг по переработке), но по этим услугам имели место обороты по дебету счета 20.02, понесенные затраты признаются незавершенным производством, т. е. на счет 90.02 не списываются. Незавершенное производство оценивается с учетом количества продукции, которая изготовлена, но не предъявлена заказчику к оплате.

Другие услуги — затраты учитываются на счете 20

К другим услугам, затраты на оказание которых учитываются на счете 20, относятся производственные и иные виды услуг, себестоимость которых также формируется на счете 20.01 или 23 (далее — на счете 20.01), но в соответствии с принятой учетной политикой по каждой номенклатурной единице не калькулируется (см. далее — Аналитический учет услугам по наименованиям услуг). Для отражения реализации таких (ред. 3.0) предназначены документы Реализация товаров и услуг и Оказание услуг. Второй документ применяется, когда одинаковые услуги оказываются группе заказчиков. При проведении указанных документов в бухгалтерском учете отражается только признание выручки и начисление НДС. Списание затрат на оказание указанных услуг производится не в момент отражения реализации, а при выполнении регламентных операций закрытия месяца. При этом порядок списания затрат со счета 20.01 в дебет счета 90.02 определяется настройкой Учетной политики. По умолчанию затраты со счета 20.01 списываются на счет 90.02 полностью независимо от того, отражена ли по соответствующей номенклатурной группе выручка на счете 90.01. Если документом Инвентаризация незавершенного производства зафиксировано незавершенное производство, то списывается сумма затрат за минусом стоимости НЗП.

В программе поддерживается также такой вариант, при котором затраты по счетам 20.01, 23 на счет 90.02 будут списываться только по тем номенклатурным группам, для которых на счете 90.01 в текущем месяце отражена выручка.

По остальным услугам списание затрат не производится. Они формируют незавершенное производство. Для поддержки такого варианта в настройках Учетной политики следует указать, что затраты списываются со счета 20 «Основное производство» с учетом выручки.

Услуги торговли

Под услугами торговли понимаются услуги, информация о затратах на оказание которых обобщается на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». К таким услугам относятся доставка товаров покупателям, оказание посреднических услуг по продаже товаров и т. д. Для отражения операций реализации таких (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет о розничных продажах, Отчет комитенту. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС. Затраты на оказание услуг торговли учитывать обособленно не требуется. Они входят в состав издержек обращения, признаваемых расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.01 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание услуг торговли делать не нужно.

Прочие услуги

Под прочими услугами понимаются услуги, информация о затратах на оказание которых обобщается на счетах 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» (доставка продукции покупателям) или 26 «Общехозяйственные расходы» (оказание посреднических услуг по приобретению товаров, услуги брокеров, дилеров и т. п.).

Для отражения операций реализации в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет комитенту, Оказание услуг. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС.

Затраты на оказание прочих услуг в организациях, осуществляющих промышленную и иную производственную деятельность, учитывать обособленно на счете 44.02 не требуется. Они входят в состав коммерческих расходов, признаваемых полностью расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.02 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание таких услуг делать не нужно.

Также не требуется настраивать Учетную политику, если счет 20 «Основное производство» не используется, и затраты на оказание услуг учитываются на счете 26 «Общехозяйственные расходы». При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 сумма затрат на оказание таких услуг в составе общехозяйственных расходов за месяц списывается в дебет счета 90.08 «Управленческие расходы».

1С Бухгалтерия – как пользоваться самым функциональным софтом

Взаимодействие с ПО будет постоянным. В него встроена система подсказок, которая работает, как учитель. Постепенно пользователь учится ей управлять, сначала заполняет наиболее срочные документы, расширяя свои способности. Он настраивает параметры учета один раз, потом только пользуется тем, что уже было настроено.

Когда все стартовые настройки будут завершены, можно будет не заполнять большинство полей – ПО будет делать это самостоятельно. Оно же будет корректировать при необходимости отдельные строчки и предлагать варианты, которые можно подставить.

Программное обеспечение позволяет создавать новые справочники, настраивать формы, менять их и подставлять графические отчеты.

Итоги

Мы рассмотрели, что значит программа 1С бухгалтерия в версии 8, как ей пользоваться, привели пошаговую инструкцию, с которой работа в ПО становится простой и удобной. Это незаменимый софт, который оптимизирует функционирование предприятия любого размера, если у него проходят какие-либо операции. С ним становится в разы проще формировать первичную документацию и готовить отчетность для налоговой службы. Это многофункциональное решение, без которого в современном бизнесе не обойтись. Сейчас софт стал стандартом, без которого слишком сложно представить бухгалтера и в целом функционирующую компанию.

Количество показов: 8478

Функционирует, независимо от типа налогообложения

В этом ПО поддерживаются самые разные способы учета налогов и первичной документации, пользоваться ею могут на равных те, кто находится на ЕНВД или упрощенке.

Подходит любому бизнесу вне зависимости от его размеров и направления, как мы уже говорили выше. При этом можно задействовать ее в фирмах, которые занимаются оптовой, розничной, комиссионной и интернет-торговлей. Также удобно пользоваться ПО, если предприятие выполняет подрядные работы, строительством или оказывает профессиональные услуги – аудиторские, юридические или бытовые. Все настраивается в зависимости от необходимости руководства.

Технологическая поставка

Самая простая лицензия — это «Технологическую поставка». Она позволяет работать с самостоятельно разработанной («самописной») конфигурацией.

Однако эта лицензия стоит столько же, сколько и Бухгалтерия Проф, самая простая конфигурация 1С.

Зачем тогда выпускают лицензию технологической поставки? Есть ли какие-то подводные камни?

На самом деле лицензия технологической поставки сделана только для того, чтобы распространители «самописных» конфигураций не писали клиенту в счетах «поставка Бухгалтерии Проф», как это делалось раньше. Потому что Бухгалтерия Проф не имеет никакого отношения к самопискам. Только в таком случае имеет смысл покупать технологическую поставку. В остальных случаях имеет смысл брать Бухгалтерию Проф.