Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

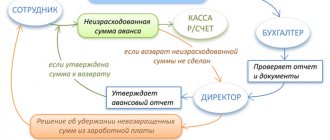

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее количества рабочих дней, утвержденных в организации, с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У).

ВНИМАНИЕ! С 30.11.2020 требование о сдаче отчета в течение 3 рабочих дней отменено.

С 30.11.2020 вступили в действие и другие изменения по подотчету и кассе. Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

Пример такого документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом.

Пример

Менеджер условного ООО получила 15 мая 2015 года из кассы в подотчет 4 тыс. руб. на оплату ремонта бытовой техники в сервисном центре. Сумма фактических затрат составила 2,5 тыс. руб.

В ООО наличные средств под отчет на такие цели выдаются на срок 28 дней. Это оговорено отдельным приказом руководителя. Отчитаться об использовании средств нужно в течение трех рабочих дней. То есть предельный срок предоставления данных в бухгалтерию — 14 июня 2015 года. В этот день сотрудница привезла оргтехнику с ремонта, сдала отчет, дополненный актом сверки, актом выполненных работ и кассовым чеком. Однако остаток неизрасходованной суммы менеджер в кассу не вернула. 27 июня 2015 года сотрудница подписала согласие на удержание 1.5 тысяч рублей из оклада.

Зарплата менеджера за июнь составила 24 тыс. руб. Бухгалтер может удержать максимум: (24 — 24 х 0,13) х 0,2 = 4,176 тыс. руб. Невозвращенный остаток превышает эту сумму. Поэтому удержания осуществляются в полном объеме.

Если сотрудник отказывается возвращать остаток суммы добровольно, то придется обращаться в суд. В таком случае издержки предприятия возрастут как минимум на величину уплаты госпошлины. Но чтобы у судьи не возникало лишних вопросов, необходимо заранее сроки и порядок подачи документов об использовании средств сотрудниками предприятия прописать в отдельном приказе руководителя и закрепить в учетной политике организации.

Можно ли осуществить возврат подотчетных средств на расчетный счет

Действующее законодательство не запрещает сотрудникам осуществлять возврат подотчетных сумм на расчетный счет работодателя. Однако во избежание споров с налоговыми органами необходимо закрепить во внутреннем нормативном документе возможность возврата подотчетными лицами неизрасходованных средств на расчетный счет компании или зафиксировать такой вариант возврата в заявлении (распоряжении) на выдачу авансовых сумм.

Сотруднику, осуществляющему перевод, для идентификации перечисления необходимо прописать в назначении платежа, что он производит возврат подотчетных сумм.

И все же оптимальный способ возврата подотчетных средств, исключающий какие-либо разногласия с контролерами, — в кассу предприятия.

Счет 71 в бухгалтерском учете

По факту выдачи наличной подотчетной суммы или перевода безналичных средств счет 71 в бухгалтерском учете дебетуется с одновременным отражением той же суммы по кредиту счетов, на которых ведется учет денежных сумм. Это могут быть счета 50 «Касса», 51 «Расчетные счета» или 52 «Валютные счета».

Дебет 71 счета показывает задолженность подотчетного физлица (сотрудника, подрядчика, исполнителя) перед работодателем или заказчиком.

Запись по дебету счета 71 возможна, только если оформлен первичный документ. Когда выданы наличные, составляется расходный кассовый ордер, а когда сумма перечислена безналично, первичкой может служить банковская выписка.

По факту расходования подотчетной суммы физлицо составляет обязательный документ. В качестве такого документа служит авансовый отчет. Форму отчета работодатель или заказчик определяет самостоятельно. Как правило, используется типовая форма № АО-1. Она представлена в окне ниже, ее можно скачать.

По своему желанию работодатель может видоизменять типовую форму авансового отчета, дополнить ее какими-либо реквизитами. Требование к документу только одно – он должен иметь все обязательные реквизиты «первички», названные в законе о бухгалтерском учете. Кроме того, к авансовому отчету физлицо должно приложить документы, которые подтверждают факт траты, ее целевой характер и ее сумму.

По факту утверждения руководителем авансового отчета с приложенными к нему документами счет 71 в бухгалтерском учете кредитуется с одновременным отражением стоимости купленного имущества, услуг или работ по дебету соответствующих бухгалтерских счетов. Если подотчетной суммы оказалось недостаточно, то имеет место перерасход.

Кредит 71 счета показывает задолженность работодателя или заказчика перед подотчетным физлицом.

Как отражается в бухучете сумма возврата взятых в под отчет денежных средств

Компания, получив подотчетные суммы от сотрудника, отражает в бухучете проводки:

- Дт 50 Кт 71 — возврат в кассу наличных средств;

- Дт 51 Кт 71 — возврат подотчетных сумм на рублевый банковский счет предприятия;

- Дт 52 Кт 71 — возврат подотчета на валютный счет фирмы;

- Дт 94 Кт 71 — отражение задолженности подотчетника при невозврате им выданных сумм.

О том, как поступить, если сотруднику не хватило подотчетных средств, читайте в статье «Что делать, если подотчетное лицо потратило свои деньги?».

Систематизация бухгалтерии

О том, какую сумму и когда сотрудник снял с карты, можно узнать из банковской выписки. 2. Суммы с кредита счета 71 «Расчеты с подотчетными лицами списываются в дебет счетов: (или) 26 «Общехозяйственные расходы»; (или) 60 «Расчеты с поставщиками или подрядчиками»; (или) 91 «Прочие доходы и расходы и др. Данную проводку нужно сделать, когда работник представит авансовый отчет, приложит оправдательные документы и отчет утвердит руководитель. Поскольку документ от февраля, то при методе начисления расходы должны быть отражены в том периоде, к которому они относятся, — в феврале. В бухгалтерию первичный документ попал с опозданием, и сумма, указанная в чеке, не была учтена в составе расходов I квартала, то есть расходы отражаются несвоевременно, что в конечном итоге приводит к искажению финансовых результатов и налоговой отчетности. Однако корпоративная карта сама по себе не является самостоятельным видом банковского счета.

И если она была выдана не в связи с открытием нового специального карточного счета, обязанность по представлению в налоговую службу уведомления не возникает. Еще одной особенностью является то, что при оплате товаров (работ, услуг) с помощью корпоративной карты соблюдать лимит расчетов (100 000 руб.

- оформить общее распоряжение о возможности совершения таких покупок сотрудниками, например, приказ, в котором указаны лица, должности, которые могут совершать покупки от лица организации;

- можно включить пункт в учетную/кадровую политику или политику обращения денежных средств (ЛНА), в котором описать правила документооборота для подобной ситуации, которые организация устанавливает самостоятельно.

Как вернуть денежные средства из подотчета, если сотрудник у вас больше не работает

Если подотчетные не возвращает действующий сотрудник, рекомендации по дальнейшим действиям вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

В ситуации, когда подотчетные деньги сотрудник не вернул и уволился, можно поступить следующим образом:

- Если сотруднику еще не выплачена зарплата, то, задолженность можно удержать из его зарплаты, при наличии решения руководителя и согласия сотрудника. При этом удержание не должно превышать 20% от зарплаты (ст. 138 ТК РФ).

- Если с сотрудником все расчеты прекращены или он не согласен с размером удерживаемых сумм, взыскать задолженность можно только в судебном порядке.

О том, можно ли задержать выплату средств, причитающихся работнику при увольнении, если он не вернул подотчетные суммы, читайте в материале «Какие выплаты положены работнику при увольнении».

Итоги

В законе предусмотрена возможность выдачи денег работникам на транспортные затраты и на проживание в период командировки для решения производственных вопросов, а также на решение хозяйственных задач. Денежные средства выделяются на определенное время. Сотрудник должен отчитаться за использованные деньги и вернуть неиспользованные в строго регламентированные правовыми и локальными актами сроки. Все затраты должны быть документально подтверждены. В случае выявления недостоверностей в поданных отчетностях, руководитель вправе заявить о недостаче средств в кассе и действовать в соответствии с принятыми для данной ситуации правилами.

Что делать с комиссией за перевод?

Если по транзакции на возврат снималась комиссия за перевод, возмещать ее или нет и принимать в расходы или нет — будет зависеть от формулировки в локальном акте организации о порядке возмещения командировочных расходов и в локальном акте об осуществлении безналичных расчетов.

Если локальными актами предприятия не предусмотрен способ возврата неизрасходованного аванса через онлайн-банк, а также возмещение комиссии банка по такой транзакции, то возвращать работнику сумму, уплаченную банку за операцию, работодатель не обязан.

Так, в колдоговоре или в локальном акте организации могут быть установлены виды и размеры возмещаемых расходов на командировки, порядок их возмещения, порядок и способ (наличный и/или безналичный, в том числе через онлайн-банк) возвращения неиспользованного аванса, перечень документов, принимаемых в подтверждение расходов (в том числе в виде комиссии банка, взимаемой при возврате неизрасходованного аванса через онлайн-банк).

Пример включения в локальный акт положения о способе возврата неиспользованных сумм на расчетный счет организации:

Локальный акт работодателя может содержать положение о возмещении работнику любых расходов, осуществленных с разрешения или ведома работодателя. В данном случае решение о возмещении комиссии банка за возврат денег через онлайн-банк также может быть осуществлено.

Если возмещение комиссии предусмотрено локальным нормативным актом, то работодатель может ее учесть в расходах по налогу на прибыль, как другие расходы, связанные с производством и (или) реализацией (пп. 49 п.1 ст. 264 НК РФ, Письма № 03-03-06/1/18005, № 16-15/105572).

Основные бухгалтерские проводки для начисления и уплате ЕСН

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20, 26 | 69.01 | Начисление ЕСН для фонда социального страхования с заработной платы | Размер налога | Налоговая декларация по ЕСН, бухгалтерская справка-расчет, расчет авансового платежа |

| 20, 26 | 69.01 | Начисление платежей обязательного страхования от несчастных случаев | Сумма ЕСН | Бухгалтерская справка-расчет, бухгалтерский регистр по начислению платежей |

| 69.01 | 51 | Удержание ЕСН в Фонд социального страхования и в Фонд платежей обязательного страхования от несчастных случаев | Сумма ЕСН | Банковская выписка, платежное поручение |

| 69.01 | 70 | Начисление платежей по родам, беременности и временной трудовой недееспособности, сделаны другие выплаты из Фонда социального обеспечения | Сумма ЕСН | Расчетная ведомость, расчетно-платежная ведомость, бухгалтерская справка-расчет |

| 20, 26 | 69.02 | Начисление ЕСН в ПФ с заработной платы работников | Сумма ЕСН | Бухгалтерский регистр ЕСН, бухгалтерская справка-расчет |

| 69.02 | 51 | Удержание ЕСН в ПФ РФ | Сумма ЕСН | Банковская выписка, платежное поручение |

| 20, 26 | 69.03 | Начисление ЕСН в Федеральный Фонд медицинского страхования РФ с фонда оплаты труда | Сумма ЕСН | Бухгалтерский регистр ЕСН, бухгалтерская справка-расчет |

| 69 | 51 | Удержание ЕСН в Федеральный Фонд медицинского страхования РФ | Сумма ЕСН | Банковская выписка, платежное поручение |

| 20, 26 | 69.03 | Начисление ЕСН в территориальный Фонд медицинского страхования из сумм заработной платы | Суммасоциального налога | Бухгалтерский регистр ЕСН, бухгалтерская справка-расчет |

| 69 | 51 | Удержание ЕСН в территориальный Фонд медицинского страхования | Сумма ЕСН | Банковская выписка, платежное поручение |

| 99 | 69.01, 69.02, 69.03 | Начисление штрафов и пеней по платежам страхования от несчастных случаев в производстве | Объем штрафов и пеней | Бухгалтерская справка-расчет |