Главная — Статьи

Как известно, налоговой базой по налогу на прибыль признается прибыль, которая является результатом уменьшения полученных доходов на сумму произведенных расходов. К налоговым расходам среди прочего относятся расходы на производство и реализацию товаров (работ, услуг) собственного производства. При этом общая сумма расходов уменьшается на суммы остатков незавершенного производства (далее — НЗП), остатков продукции на складе и продукции, отгруженной, но не реализованной на конец отчетного (налогового) периода, устанавливаемых в соответствии со ст. 319 НК РФ. Разберемся, каким образом в целях налогообложения прибыли определяется стоимость остатков НЗП.

Прямые и косвенные расходы производства

Статьями 271-273 главы 25 НК РФ для плательщиков налога на прибыль предусмотрены два альтернативных способа определения доходов и расходов. Желаемый способ необходимо закрепить в учетной политике организации.

- Метод начисления. Является универсальным и подходит на все случаи жизни.

- Кассовый метод. Иногда удобнее, но обладает рядом ограничений.

Плательщиками налога на прибыль являются организации, применяющие общую систему налогообложения (ОСНО). Для этих организаций в программе 1С Бухгалтерия 8 применяется только метод начисления.

Согласно п. 1 ст. 318 НК РФ плательщики налога на прибыль, применяющие метод начисления, расходы на производство и реализацию товаров (работ, услуг), обязаны вести разделяя их на прямые и косвенные расходы. Объясняется это разными условиями их признания в налоговом учете, см. п.2 ст. 318 НК РФ.

- Косвенные расходы. Косвенные расходы на производство и реализацию, осуществленные в текущем отчетном (налоговом) периоде, в полном объеме признаются расходами в этом же налоговом периоде. То есть, даже, если в текущем периоде не было реализации, все равно косвенные расходы уменьшают налогооблагаемую прибыль этого периода.

- Прямые расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса. То есть с учетом остатка незавершенного производства.

Исключением могут быть случаи, когда организация оказывает производственные услуги. Такие налогоплательщики имеют право относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Подписчики на ИТС с подробностями признания прямых и косвенных расходов могут ознакомиться в статье «Расходы, связанные с производством» на сайте интернет-версии ИТС.

Перечень прямых расходов законодательством не регламентирован. Это означает, что организация самостоятельно определяет в учетной политике перечень прямых расходов, но с учетом положений п. 1 ст. 318 НК РФ.

- Материальные затраты. Определяются в соответствии с пп.1 и пп.4 п. 1ст. 254.

- Расходы на оплату труда. Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда.

- Амортизация. Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Для разделения прямых и косвенных затрат в налоговом учете в конфигурации 1С:Бухгалтерия 8 предназначен регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Но прежде, чем изучать его, откройте «ПРЕДПРИЯТИЕ \ План счетов \ План счетов бухгалтерского учета» и обратите внимание на следующие моменты. Те счета, на которых ведется налоговый учет, помечены признаком ведения налогового учета – наличие флага в графе «НУ». На счетах затрат (20, 23, 25, 26) также установлен признак налогового учета. Кроме того на этих счетах имеется субконто «Статьи затрат».

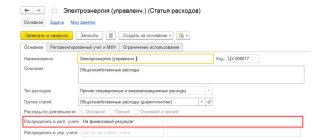

В свою очередь статьи затрат описываются в одноименном справочнике «Статьи затрат». Среди реквизитов этого справочника есть реквизит «Вид расхода». Его значение используется в целях налогового учета.

Если бы весь перечень статей затрат можно было бы разделить на два непересекающихся списка (прямые и косвенные статьи затрат), то достаточно было бы просто создать два соответствующих справочника и на этом решить задачу разделения затрат на прямые и косвенные.

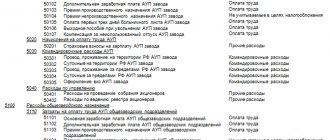

Однако сложность в том, что одна и та же статья затрат в одних ситуациях может относиться к прямым расходам, в других к косвенным расходам. Например, статья затрат с видом расхода «Оплата труда». Для оплаты труда производственного персонала это прямой расход. А вот оплата труда управленческого персонала – это косвенный расход.

Что такое НЗП?

Ответ на данный вопрос представлен в абз. 1 п. 1 ст. 319 НК РФ: незавершенное производство — это продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. Кроме того, к НЗП относятся остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Учтите, материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП только при условии, что они уже подверглись обработке. Если же материалы и полуфабрикаты, переданные в производство, на конец месяца еще не подверглись обработке, на их стоимость должна быть уменьшена сумма материальных расходов текущего месяца (п. 5 ст. 254 НК РФ).

Стоимость НЗП и готовой продукции зависит в первую очередь от состава прямых расходов, поэтому выясним, какие затраты к ним относятся.

Регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете»

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

Если для данной организации регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

Не стоит долго думать над выбором кнопки. По истечению приблизительно 20 секунд программа откроет регистр для ручного формирования в нем нужных записей. В принципе можно закрыть его и снова нажать на кнопку «Указать перечень прямых расходов».

Не удивляйтесь, если при открытии данного регистра по команде «ОПЕРАЦИИ \ Регистр Сведений \ Методы определения прямых и косвенных расходов производства в налоговом учете» программа не предложит заполнить. В этом режиме она действительно не предлагает заполнить его.

После нажатия на кнопку «Да» регистр заполнится следующими записями.

Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом. Фактическое разделение расходов в налоговом учете на прямые и косвенные производится в конце месяца регламентным документом «Закрытие счетов (20, 23, 25, 26)».

На примере 1-й записи посмотрим, как «рассуждает» документ «Закрытие счетов (20, 23, 25, 26)», чтобы признать расход прямым или косвенным. Упрощенно можно выделить следующие этапы «принятия» им решения.

- 1-й шаг. Для текущего месяца (например, март 2012 года), для организации «Торговый дом «Комплексный», в регистре бухгалтерии «Журнал проводок (бухгалтерский и налоговый учет)» документ находит все записи (проводки по бухгалтерскому учету) типа 20.01\69.11.

- 2-й шаг. Среди найденных записей для дальнейшего анализа остаются только те, дата которых не раньше, чем дата шаблона в регистре «Методы определения прямых и косвенных расходов производства в налоговом учете». В нашем примере это 01.01.2012.

- 3-й шаг. Так как в шаблоне регистра реквизит «Подразделение» не указан, то далее рассматриваются записи 20.01\69.11, сделанные в любом подразделении организации.

- 4-й шаг. Реквизит «Статья затрат» тоже не заполнен, но это не означает, что рассматриваются любые статьи затрат. Принимаются во внимание только те статьи затрат, у которых в реквизите «Вид расхода» указано значение «Прочие расходы». Почему так? Да потому, что в рассматриваемой записи, в реквизите «Вид расходов НУ» указано значение «Прочие расходы».

Таким образом, если запись 20.01\69.11, сделанная в бухгалтерском учете удовлетворяет всем перечисленным условиям, то ее сумму программа отнесёт к прямым расходам.

Если в бухгалтерском учете обнаружен расход, для которого не найдено подходящего шаблона в данном регистре, то в налоговом учете данный расход признается косвенным и его программа списывает в дебет соответствующего субсчета счета 90.08 «Управленческие расходы».

А теперь внимательнее разберемся с реквизитами регистра сведений «Методы определения прямых и косвенных расходов производства в налоговом учете». В нем присутствуют две группы реквизитов: Обязательные и Дополнительные.

Обязательные реквизиты.

- Дата. Здесь указываем дату, начиная с которой действует данная запись регистра. Если со временем учетная политика по перечню прямых расходов изменится, то надо будет вводить новые записи с новыми датами их активности.

- Организация. Каждая организация самостоятельно определяет свой перечень прямых расходов. Так как в этом регистре прямые расходы хранятся по всем организациям, то для каждой записи обязательно следует указать ее принадлежность той или иной организации.

- Вид расходов в НУ. ТВид расхода в соответствии с классификаций в п. 1 ст. 318 НК РФ. Выбор вида расхода в НУ ограничивает список возможных статей затрат. Для данной записи могут рассматриваться только те статьи затрат, у которых в реквизите «Вид расхода» указано такое же значение, как и в реквизите «Вид расходов в НУ».

Дополнительные (необязательные) реквизиты.

- Подразделение. Указываем то подразделение, затраты по которому в соответствии с принятой учетной политикой являются прямыми. Обычно это производственные подразделения. Если подразделение не указано, то рассматриваются затраты по всем подразделениям.

- Счет Дт. При необходимости можно указать любой из 4-х счетов учета затрат: 20, 23, 25 или 26. Если счет не указан, то по умолчанию предполагается любой из этих счетов.

- Счет Кт. При необходимости можно указать любой счет, корреспондирующий по дебету со счетом затрат в соответствии с Инструкцией по применению Плана счетов (Приказ 94н).

- Статья затрат. Программа позволит указать только ту статью затрат, у которой значение реквизита «Вид расхода» совпадает со значением реквизита «Вид расходов в НУ» в рассматриваемом регистре сведений.

Очень важно понимать, что до закрытия месяца расходы организации на производство не разделяются на прямые и косвенные расходы. В соответствие с настройками Плана счетов они, как расходы, отражаются в момент регистрации хозяйственной операции в бухгалтерском учете (БУ) и в налоговом учете (НУ).

Не менее важно понимать в зависимости, от каких настроек возникают те или иные проводки в БУ и в НУ. Для наглядности рассмотрим следующий пример. Пусть документом «Требование-накладная» на счет 26 «Общехозяйственные расходы» списаны материалы. Пусть также для простоты в регистре сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» нет ни одной записи. То есть все расходы в налоговом учете признаются косвенными. После закрытия месяца в зависимости от настроек учетной политики мы увидим следующие проводки.

Вариант 1: Снят флаг «По методу директ-костинг».

- БУ: 26\10.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры».

- НУ: 26\10.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры» и наличием признака ведения НУ на счете 26 «Общехозяйственные расходы» и счете 10.01 «Сырье и материалы».

- НУ: 90.08.1\26, проводка формируется документом «Закрытие счетов (20, 23, 25, 26). В нашей настройке все расходы являются косвенными.

Обратите внимание на последнюю проводку, 90.08.1\26. К состоянию флага «По методу директ-костинг» она никакого отношения не имеет. Она обусловлена тем, что в регистре сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» нет ни одной записи. Значить все расходы в НУ признаются косвенными и списываются в конце месяца на счет 90.08.1.

Вариант 1: Установлен флаг «По методу директ-костинг».

- БУ: 26\10.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры».

- БУ: 90.08.1\26, проводка формируется документом «Закрытие счетов (20, 23, 25, 26), если установлен флаг «По методу директ-костинг».

- НУ: 26\10.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры» и наличием признака ведения НУ на счете 26 «Общехозяйственные расходы» и счете 10.01 «Сырье и материалы».

- НУ: 90.08.1\26, проводка формируется документом «Закрытие счетов (20, 23, 25, 26). В нашей настройке все расходы являются косвенными.

Из анализа этого примера следует обратить внимание на следующий момент.

Состояние флага «По методу директ-костинг» влияет на формирование проводок только в бухгалтерском учете при закрытии месяца. К налоговому учету он не имеет никакого отношения

В налоговом учете списание расходов на себестоимость или на управленческие расходы определяется их характером. Прямые расходы в конце месяца списываются со счетов затрат в дебет счета 90.02.1 «Выручка по деятельности с основной системой налогообложения».

Напротив, косвенные расходы при закрытии месяца прямо относятся в дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

Развитие методики калькуляции себестоимости

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (см. Инструкцию по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). В «1С:Бухгалтерии 8» редакции 3.0 до недавнего времени прямые расходы, накапливаемые на указанных счетах, являлись «прямыми» только по отношению к номенклатурным группам. Внутри каждой номенклатурной группы «прямые» затраты требовалось распределить между отдельными позициями выпущенной продукции. Такое распределение выполнялось пропорционально плановой себестоимости.

Начиная с версии 3.0.53 программы себестоимость готовой продукции можно рассчитывать с учетом конкретных затрат на изготовление конкретных наименований продукции или полуфабрикатов. Для этого на счете 20.01 «Основное производство» теперь предусмотрено субконто Продукция.

При расчете себестоимости продукции программа позволяет комбинировать прямые расходы:

- распределяемые в рамках номенклатурной группы (прямые по отношению к номенклатурной группе);

- относящиеся к конкретной продукции (прямые по отношению к продукции).

В табличной части производственных документов (Отчет производства за смену, Поступление из переработки, Требование-накладная и т. д.), где указываются использованные материалы, появилась колонка Продукция. Данное поле может быть заполнено (вручную или автоматически), а может быть оставлено пустым для тех расходов, для которых неизвестно или нецелесообразно определять, в себестоимость какой именно продукции (полуфабрикатов) они были включены. В этом случае прямые расходы распределяются по номенклатурной группе пропорционально плановой себестоимости, как и ранее.

Подробнее о вариантах расчета себестоимости продукции в «1С:Бухгалтерии 8» редакции 3.0 читайте тут.

Анализ прямых и косвенных расходов на производство

Для анализа прямых и косвенных расходов на производство (работы, услуги) подходят обычные стандартные бухгалтерские отчеты. Важно лишь помнить о следующем.

Разделение на прямые и косвенные расходы выполняет регламентный документ «Закрытие счетов (20, 23, 25, 26)». Поэтому сведения о расходах в налоговом учете в стандартных бухгалтерских отчетах можно получить только после проведения этого документа. Мы остановимся на специализированных отчетах.

Отчет «Регистр учета расходов на производство».

Данный отчет можно открыть по команде «ОТЧЕТЫ \ Регистры налогового учета по налогу на прибыль \ Регистр учета расходов на производство». В зависимости от значения реквизита «Вид расходов» он формирует список прямых или косвенных расходов.

Сразу отметим, что перечень прямых расходов в этом отчете – это пока лишь потенциальные прямые расходы. Часть из них станет таковыми только после реализации. Помните «прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг) …», ст. 318 НК РФ.

Косвенные расходы в налоговом учете признаются по мере их возникновения. То есть ждать реализации продукции не надо. Их перечень можно увидеть, если в реквизите «Вид расходов» указать «Косвенные расходы».

Отчет «Регистр учета расходов на производство» можно формировать и до и после проведения регламентного документа «Закрытие счетов (20, 23, 25. 26».

Отчет «Анализ состояния налогового учета по налогу на прибыль».

После проведения документа «Закрытие счетов (20, 23, 25. 26» становятся актуальными данные отчета «ОТЧЕТЫ \ Анализ состояния налогового учета по налогу на прибыль». Он позволяет анализировать прямые и косвенные налоги, которые пошли на уменьшение налоговой базы по налогу на прибыль.

Отчет можно сформировать только в том случае, если за указанный период были доходы, точнее реализация.

Кликните по разделу «Расходы». Откроется форма, в которой можно увидеть суммы прямых и косвенных расходов, признанных в налоговом учете.

Давайте проанализируем. И так, отчет показывает, что программа признала прямых расходов на сумму 30720 рублей. Однако выше мы видели, что прямых расходов должно быть в два раза больше – 61440 рублей. Причина в том, что в производство мы списали материалов ровно на два стула. Выпустили тоже два стула. А вот продали один стул. А прямые расходы, как мы помним, принимаются по мере реализации продукции.

Можно и дальше детализировать данные отчета, кликая по соответствующим разделам учета. Но мы перейдем к другим отчетам.

Справка-расчет «Себестоимость продукции».

Этот отчет можно открыть по команде «ОТЧЕТЫ \ Справки-расчеты \ Себестоимость продукции». Он позволяет отобразить фактическую себестоимость продукции, как бухгалтерском учете, так и в налоговом учете.

Печатная форма отчета является учетным документом. Им утверждается распределение производственных расходов на себестоимость выпущенной продукции и себестоимость оказанных услуг в месяце формирования отчета.

Справка-расчет «Калькуляция».

Этот отчет можно открыть по команде «ОТЧЕТЫ \ Справки-расчеты \ Калькуляция». Он позволяет отобразить состав расходов, которые формировали фактическую себестоимость продукции, как бухгалтерском учете, так и в налоговом учете.

Печатная форма отчета является учетным документом. Им утверждается состав, количественные и денежные характеристики затрат на производство выпущенной продукции и оказание услуг производственного характера в месяце формирования отчета.

Оценка остатков НЗП

Оценка остатков НЗП производится на конец текущего месяца. Получается, стоимость НЗП определяется на последнюю дату не отчетного (налогового) периода, а текущего месяца, при этом прямые расходы не суммируются поквартально (Постановление ФАС МО от 05.11.2009 N КА-А41/11614-09).

С целью определения стоимости НЗП на конец текущего месяца используются данные первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данные налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Стоимость НЗП формируется путем распределения прямых расходов не только на НЗП, но и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги). Минфин в Письме от 18.05.2010 N 03-00-08/63 подчеркнул: в силу ст. 319 НК РФ налогоплательщик обязан распределять прямые расходы на незавершенное производство и на реализованную продукцию. Порядок распределения прямых расходов с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам) устанавливается налогоплательщиком самостоятельно в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов (двух последовательных календарных лет).

Порядок распределения прямых расходов на НЗП и готовую продукцию оказывает непосредственное влияние на определение суммы расходов, которые могут учитываться в целях налогообложения, и, соответственно, на сумму полагающегося к начислению налога на прибыль (Постановление ФАС МО от 22.12.2009 N КА-А40/14214-09). Поскольку в законодательстве о налогах и сборах отсутствует четкая методика расчета суммы прямых расходов, налогоплательщик вправе использовать ту методику, применение которой для него наиболее выгодно с позиции оптимизации расходов, в том числе и расходов на уплату налогов. Ведь, исходя из позиции Конституционного Суда (Постановление от 24.02.2004 N 3-П) и Президиума ВАС (Постановления от 26.02.2008 N 11542/07, от 09.12.2008 N 9520/08), хозяйствующие субъекты самостоятельно выбирают способы достижения результата от предпринимательской деятельности. При этом налоговое законодательство не использует понятие «экономическая целесообразность» и не регулирует порядок ведения финансово-хозяйственной деятельности, следовательно, хозяйственная деятельность налогоплательщика не подлежит оценке со стороны налоговой инспекции или суда с точки зрения целесообразности, эффективности и рациональности. В то же время выбранная методика расчета не должна противоречить требованиям налогового законодательства (Постановление ФАС ВВО от 13.05.2009 N А31-4842/2008-26). Как указали судьи ФАС УО, метод распределения прямых и косвенных расходов должен быть обоснован технологическим процессом и экономически оправдан (Постановления от 06.05.2010 N Ф09-3091/10-С3, от 25.02.2010 N Ф09-799/10-С3).

Для справки. До внесения в ст. 319 НК РФ изменений Федеральным законом от 06.06.2005 N 58-ФЗ порядок распределения прямых расходов был закреплен в указанной статье и зависел от того, каким производством занимается налогоплательщик. Так, если оно было связано с обработкой и переработкой сырья, прямые расходы на остатки НЗП предлагалось распределять в доле, соответствующей доле таких остатков в исходном сырье (в количественном выражении), за минусом технологических потерь. Под сырьем подразумевался материал, который используется в производстве в качестве материальной основы и в результате последовательной технологической обработки (переработки) превращается в готовую продукцию.

Пример 1. Предприятие цветной металлургии определяет стоимость остатка НЗП исходя из данных о движении и остатках сырья (руды) в котлах. Количество руды в остатках НЗП по состоянию на 01.11.2010 составляет 50 т, на 01.12.2010 — 30 т. В ноябре 2010 г. в производство было отпущено 180 т руды. Стоимость остатка НЗП по состоянию на 01.11.2010 — 210 000 руб. Прямые расходы, возникшие в ноябре 2010 г., составили 800 000 руб.

Доля руды в остатках НЗП по состоянию на 01.12.2010 в исходном сырье составляет 13,043% (30 / (50 + 180)). Стоимость НЗП на 01.12.2010 равна 131 734 руб. ((210 000 + 800 000) руб. x 13,043%).

Для оценки остатка НЗП можно использовать налоговый регистр, который выглядит следующим образом:

| Месяц | Количество сырья (руды) в остатке НЗП, т | Остаток НЗП на начало месяца, руб. | Количество сырья, отпущенное в производство в текущем месяце, т | Сумма прямых расходов, возникших в текущем месяце, руб. | Остаток НЗП на конец месяца, руб. | |

| на начало месяца | на конец месяца | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Октябрь | … | 50 | … | … | … | 210 000 |

| Ноябрь | 50 | 30 | 210 000 | 180 | 800 000 | 131 734 |

| Декабрь | 30 | … | 131 734 | … | … | … |

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей (абз. 5 п. 1 ст. 319 НК РФ). Прямые расходы можно распределять исходя из данных:

— о стоимости сырья, переданного в производство в текущем месяце, или его количестве;

— о размере заработной платы основных производственных рабочих или их среднемесячной численности;

— о выручке от реализации готовой продукции;

— о количестве произведенной продукции или человеко-часов, потраченных на ее изготовление.

При формировании стоимости НЗП необходимо помнить о том, что сумма остатков НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца. По окончании же налогового периода сумма остатков НЗП на конец налогового периода относится к прямым расходам следующего налогового периода согласно порядку и условиям, предусмотренным ст. 319 НК РФ. Получается, как отметили судьи ФАС ПО в Постановлении от 22.06.2010 N А12-19837/2009, Налоговым кодексом предусмотрено, что затраты на НЗП списываются с учетом соответствия осуществленных расходов изготовленной продукции.

Что включает в себя незавершённое производство?

НП включает в себя остатки, зафиксированные на конец отчетного времени. Под частично готовыми изделиями, относящимися к незавершённому производству, понимаются:

- Готовый продукт, который пока не подготовлен к непосредственной продаже: на нем нет упаковки, не проведены тесты на качество.

- Сырье и заготовки, которые были пущены в производство или находятся на складах.

- Начатые работы, которые пока не были окончены (к примеру, стройка, монтаж конструкций).

ВАЖНО! К НП не относится бракованный товар, заготовки и полуфабрикаты без минимальной обработки.

Учет незавершённого производства

По завершению отчетного времени в каждом из цехов предприятия создается оборотная ведомость, фиксирующая движение сырья на всем протяжении НП. Учет выполняется на основе данных оперативного учета, а также инвентаризации. Последняя проводится организованной комиссией, в которую входят представители как отдела бухгалтерии, так и цехов. Ответственность участников комиссии – составление описи, в которой указываются объекты незавершенного производства и степень их готовности. По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

Выделяют следующие формы учета незавершённого производства:

- Подетально-оперативный. Используется при массовом производстве. В ходе его применяются маршрутные листы, нужные для учета движения сырья.

- Оперативный. Для его выполнения нужно находиться непосредственно в месте нахождения сырья.

- Подетальный. Также актуален для массового производства. В рамках его применяются комплектовочные ведомости, накладные.

Выбор конкретного метода зависит от нюансов работы специалистов, проводящих учет.

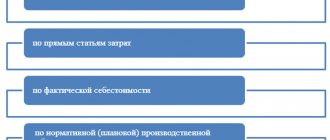

Также различают следующие методы учета:

- Нормативный. По каждому наименованию составляется расчет плановой себестоимости. При этом нужно учитывать нормы трат.

- Попередельный. Объект рассмотрения – передел, на котором происходит один из этапов производства товара. Следующий этап проводится на следующем переделе или продукция реализуется.

- Позаказный. Объект рассмотрения – заказ предприятию, предполагающий изготовление определенного объема товара. Траты войдут в себестоимость заказа.

- Попроцессный. Объект рассмотрения – отдельный процесс при изготовлении. Себестоимость определяется методом деления ежемесячных трат на количество готовых объектов.

На одном предприятии может применяться несколько методов учета.