Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Применение пониженных тарифов при совмещении режимов

Закон разрешает совмещать упрощенную систему налогообложения и спецрежим в виде ЕНВД. Однако платить страховые взносы при совмещении ЕНВД и УСН по пониженным тарифам было можно только в период с 2021 по 2021 год. В 2021 году льгота перестала действовать. Теперь бизнесмены платят взносы по общеустановленному тарифу. Раньше общая доля страховых взносов лиц на УСН, перечисленных в ст. 427 НК РФ, и имеющих выручку не более 79 млн рублей в год, составляла 20%, теперь увеличилась до 30%.

В 2021 году действуют следующие тарифы:

- в ПФР — 22%;

- в ФСС — 2,9%;

- в ФФОМС — 5,1%.

Пониженные тарифы в размере 20% взносов в ПФР и по 0% в ФСС и ФФОМС до 2025 года могут применять некоммерческие организации, которые ведут социально значимую деятельность в сфере обслуживания населения, науки, здравоохранения, спорта, образования и благотворительности.

Совмещать УСН и ЕНВД в 2021 году нельзя. С 1 января вмененку отменят. Выберите новую систему налогообложения с помощью нашего онлайн-калькулятора: введите свои параметры, чтобы найти самый выгодный режим. Мы ответили на самые популярные вопросы об отмене ЕНВД и страховых взносах в статье. Если вы не найдете ответа — задайте свой вопрос в комментариях, мы обязательно ответим.

База для распределения общехозяйственных расходов

Если деятельность в рамках УСН и ЕНВД производится в одном помещении, возникают такие общие расходы, как:

- арендная плата;

- плата за электричество, тепло и воду;

- оплата услуг связи и интернета;

- иные услуги общехозяйственного характера.

Они относятся одновременно к деятельности УСН и ЕНВД и в целях налогообложения требуют разграничения.

Что взять за основу такого разделения? Чиновники Минфина и налоговики высказывают по этой теме следующую позицию — общие расходы при совмещении режимов распределять надлежит пропорционально долям доходов, полученных в рамках УСН и ЕНВД соответственно. Основанием для такого вывода служит п. 8 ст. 346.18 НК РФ.

Данный способ основан на применении следующих расчетных формул:

- определение коэффициента распределения расходов от УСН (КУСН):

КУСН = ДУСН / (ДУСН + ДЕНВД),

где:

ДУСН и ДЕНВД — доходы от деятельности на УСН и ЕНВД соответственно;

Внимание! Подсказка от «КонсультантПлюс» Какие доходы нужно включать в расчет пропорции Этот вопрос в НК РФ не урегулирован. По нашему мнению, в расчет вы можете включать…(подробнее смотрите в К+).

- расчет суммы общехозяйственных расходов (ОХР), относимых на деятельность по УСН (ОХР УСН):

ОХР УСН = ОХР × КУСН.

При этом при определении налога по упрощенке (доходы минус расходы) распределять и признавать можно только те расходы, которые:

- оплачены,

- входят в допустимый перечень УСН-расходов.

Со списком допустимых расходов вас познакомит материал «Перечень расходов при УСН «доходы минус расходы».

При применении указанных формул необходимо учесть важное условие, связанное с периодом распределения расходов — об этом узнайте из следующего раздела.

Страховые взносы у ИП

ИП платят страховые взносы за себя и за своих наемных работников. За себя предприниматели уплачивают взносы в фиксированном размере только в ПФР и ФФОМС. Платить взносы в ФСС можно добровольно, но нужно учитывать, что они не будут уменьшать налоги.

ФНС определила размер отчислений ИП за себя, больше он не связан с МРОТ. В 2021 году размер платежа в ФОМС равен 8 426 рублей. В ПФР — 32 448 рублей, если ваш доход составляет не более 300 000 рублей. Если же доход выше, то вы должны выплачивать в ПФР фиксированную часть 32 448 рублей и 1% от превышающей суммы, но не более чем 259 584 рубля (32 448 рублей в восьмикратном размере). Рассчитать взносы за неполный год можно с помощью нашего бесплатного онлайн-калькулятора.

За своих работников предприниматель, как и любая организация, должен осуществлять платежи в ПФР, в ФФОМС, в ФСС.

Доходы для пропорции

Принято считать, что верным решением является выбор в качестве доходов для подсчета пропорции именно выручки по каждому направлению деятельности. Побочные поступления (ст. 251 НК РФ и др. ) не учитывают при ее определении.

Правильным с точки зрения законодательства является применение этого подхода и к доходам от продажи имущества, которое больше не используется, и иным аналогичным типам доходов.

Напомним, что показатель выручки должен быть определен таким путем:

- при УСН используют кассовый метод;

- при ЕНВД основой выступают сведения бухгалтерского учета, хотя кассовый метод тоже не запрещен.

Вдогонку дополним, что существует еще один налоговый режим – единый сельхозналог, который тоже предусматривает кассовый метод при подсчете размера дохода. Исходя из всего вышеизложенного, при совмещении данного спецрежима и ЕНВД можно использовать описанный выше подход для определения пропорции.

Распределяйте «страховые» расходы

Если вы ведете несколько видов деятельности и совмещаете упрощенку и вмененку, то учет доходов и расходов нужно вести раздельно по спецрежимам. Это касается и расходов на страхование. Страховые платежи распределяйте по видам деятельности: часть из них будет учитываться при расчете единого упрощенного налога, а другая — при расчете вмененного.

Отчисления за работников распределяйте в зависимости от вида деятельности, в котором они заняты. Если же работник задействован сразу в двух, нужно разделить платежи пропорционально получаемым доходам по каждому виду деятельности. Это же касается всех расходов, которые невозможно распределить. Чтобы сопоставить доходы от упрощенки и вмененки, нужно считать их за весь год нарастающим итогом. ИП помимо отчислений за работников также распределяет собственные взносы.

Как думает ИП

Зачем мне вести какой-то учет, я же не обязан это делать. Да, вот на УСН веду КУДИР, а по ЕНВД зачем учет вести, если налог все равно не с реального дохода? Что в итоге? А в итоге, рано или поздно наступает момент, когда требуется именно разделенная информация. Самый простой пример – надо разделить свои страховые взносы, чтобы уменьшить на них налоги. И без данных раздельного учета правильно вы это сделать не сможете. Если честно, то я не понимаю, предпринимателей, которые не ведут вообще никакой учет. Даже, если вы на ЕНВД и не обязаны вести КУДИР, то фиксировать доходы / расходы для себя все же надо.

Уменьшение налогов ИП без сотрудников

ИП может уменьшить налоги на сумму страховых отчислений — это его фиксированные взносы. Предприниматель может уменьшить налог по УСН на вычет, уменьшить вмененный налог, либо распределить страховые взносы между ЕНВД и УСН.

Учтите: ИП упрощенец с объектом «доходы» снижает налог на взносы, а с объектом «доходы минус расходы» страховые отчисления уменьшают налоговую базу. Налоги можно снизить вплоть до нуля, но только в том квартале, когда уплачены взносы. Поэтому уплачивайте ежеквартально суммы страховых отчислений.

Кратко о каждом спецрежиме

Оба режима в общем случае не предполагают уплаты НДС, налога на прибыль либо НДФЛ с доходов предпринимателя, а также имущественных налогов (есть исключения). Вместо них платится единый налог. Именно отсутствие необходимости уплачивать НДС в большинстве случаев становится причиной, по которой выбирают эти системы.

УСН, она же упрощенка

На упрощенной системе бизнесмен может сам выбирать, по какой ставке уплачивать налог. Есть два варианта:

- 6% от доходов без учета расходов;

- 15% от доходов, из которых вычтены расходы.

Очевидно, что первый вариант подходит тем видам бизнеса, где объем расходов небольшой. Это преимущественно оказание услуг или исполнение каких-то работа, не требующих затрат на оборудование и материалы. Торговые организации и ИП чаще применяют упрощенку» с объектом «доходы минус расходы».

Налог уплачивается авансом за первый квартал, полгода и девять месяцев. По окончании года подводится итог и производится доплата, также подается декларация. Те, кто выбрал УСН по ставке 6%, могут уменьшить налог по определенным правилам на сумму уплаченных страховых взносов.

Ограничения для применения УСН преимущественно связаны с объемом бизнеса. Сумма дохода за год, как и остаточная стоимость основных средств, не должна превышать 150 млн рублей, а максимальное число работников в среднегодовом исчислении — 100 человек. Есть дополнительные ограничения для организаций — отсутствие обособленных подразделений, доля участников — юридических лиц — не более 25% и некоторые другие.

Новая компания может выбрать УСН можно в момент регистрации либо в течение 30 дней после этого. Действующая организация или ИП может перейти на УСН со следующего года, подав уведомление в ИФНС.

ЕНВД или вмененка

Единый налог на вмененный доход существует до 2021 года, затем он будет исключен из российской налоговой системы. Прелесть вмененки в том, что сумма налога не зависит от размера дохода. С другой стороны, если получен убыток, платить все равно придется.

При своей выгодности ЕНВД имеет массу ограничений. Во-первых, действует система не везде, а только там, где это одобрили муниципальные власти и приняли соответствующий местный закон. Во-вторых, ЕНВД может применяться в отношении строго определенных видов деятельности. Полный список приведен в пункте 2 статьи 346.26 Налогового кодекса. Это многие услуги — бытовые, ветеринарные, ремонтные, автотранспортные, рекламные, а также розничная торговля и общепит.

Есть и другие условия для применения ЕНВД: максимальная численность работников — 100 человек, а доля участия юридических лиц — до 25%. А вот ограничений по сумме доходов и стоимости основных средств нет.

Объектом налогообложения на ЕНВД является вмененный, то есть теоретический, доход. Рассчитывается он по формуле на основе базовой доходности и физического показателя, которые приведены в таблице из пункта 3 статьи 346.29 НК РФ. Например, для небольших магазинов физическим показателем является 1 квадратный метр площади. Базовая доходность в этой сфере установлена на уровне 1 800 рублей. То есть предполагается, что с каждого квадратного метра своей торговой площади магазин получает доход в сумме 1 800 рублей в месяц. Другой пример — оказание ветеринарных услуг. В этой сфере физическим показателем является количество работников, а базовая доходность установлена в сумме 7 500 рублей.

Для исчисления налоговой базы доходность умножается на физический показатель, а полученная величина корректируется на определенные коэффициенты. Далее к базе применяется ставка налога — 15%, если в конкретном муниципальном районе или городе она не установлена на более низком уровне. Затем можно применить налоговые вычеты по страховым взносам.

Отчитываться по НДФЛ нужно один раз в квартал, с такой же периодичностью следует и уплачивать налог.

Уменьшения налога при «доходной» УСН и ЕНВД с работниками

Организации и ИП с сотрудниками могут уменьшить сумму вмененного и упрощенного налогов вдвое за счет страховых взносов, уплачиваемых за себя и за наемных работников. Однако при совмещении ЕНВД и УСН «доходы» возникают некоторые особенности:

- Если работники заняты только в деятельности на вмененке. В таком случае за счет взносов, уплаченных за всех работников, вмененный налог можно уменьшить на 50%. УСН уменьшается без ограничений за счет взносов, уплаченных за ИП.

- Если работники заняты только в деятельности на упрощенке. Тогда вы сможете снизить налог по УСН до половины за счет взносов за сотрудников. ЕНВД в таком случае можно снижать на взносы ИП за себя.

- Если работники участвуют во всех видах деятельности. Тогда и вмененный и упрощенный налог можно снизить вполовину согласно ограничению. УСН за счет взносов, уплаченных за работников и за ИП. ЕНВД — за счет взносов, оплаченных за работников. Сумма взносов, выплаченная за сотрудников, делится с учетом распределения работников по применяемым режимам, а в случае невозможности — пропорционально доходам.

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

Здесь открываем пункт «Способы учета зарплаты»:

Наша задача создать в этом справочнике три способа учета зарплаты: «Оплата труда по ЕНВД», «Оплата труда УСН» и «Оплата труда УСН-ЕНВД».

Первый способ нужен для продавца, второй — для фотографа, а третий — для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

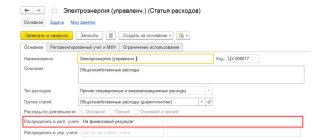

Вот как нужно заполнить способ учета зарплаты «Оплата труда ЕНВД»:

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

Вот как нужно заполнить способ учета зарплаты «Оплата труда УСН»:

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

Наконец, вот как нужно заполнить способ учета зарплаты «Оплата труда УСН-ЕНВД»:

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Учет страховых отчислений при УСН «доходы минус расходы» и ЕНВД с работниками

В этом случае сумму вмененного налога также можно снизить до 50% на сумму отчислений за наемных работников. А что касается упрощенки, то снижается уже не сумма налога, а страховые отчисления учитываются как расходы.

- Если работники задействованы везде, то расходы на страхование себя и сотрудников попадают в расходы УСН в полном объеме, пропорционально размеру полученного дохода. ЕНВД уменьшается согласно ограничению наполовину взносов, уплаченных за часть работников и в фиксированном размере пропорционально доходу. Распределяйте взносы грамотно.

- При участии работников только в деятельности, облагаемой вмененным налогом, его также можно снизить вдвое за счет взносов за сотрудников, а доход по УСН уменьшается на всю сумму фиксированных платежей за ИП.

- При занятости работников только в деятельности на упрощенке учитывайте все платежи за сотрудников и за себя, относящиеся к этой деятельности, в составе расходов по УСН. Уменьшить ЕНВД можно только на фиксированные взносы за себя.

Автор статьи: Любовь Евграфова

Если вы совмещаете режимы — работайте в веб-сервисе Контур.Бухгалтерия. Система сама рассчитает налоги и поможет распределить взносы, составит отчеты на основании бухучета. Простой учет, зарплата, отчетность через интернет и консультации наших экспертов. Работайте в сервисе бесплатно первые 14 дней.

Почему не стоит отказываться от УСН, даже когда деятельность только на патенте

Патент — система налогообложения, которая не может существовать сама по себе, только в связке с основной системой налогообложения (ОСНО) или УСН. УСН и ОСНО — базовые системы, на которых можно вести практически любую деятельность и учитывать практически любые доходы. Поэтому, когда хоть какой-то доход выходит за рамки деятельности на патенте, он попадает под обложение налогом на УСН или ОСНО. К слову, к этим доходам относятся даже обычные кэшбеки и проценты на остаток по расчётому счёту. По таким доходам проще отчитываться по недорогой УСН, чем по сложной ОСНО с НДС, налогом на прибыль или НДФЛ.

Если же абсолютно все доходы попадут в рамки патента — по УСН будет достаточно подать нулевую декларацию, налог платить не придётся. Именно поэтому мы всегда советуем оставлять УСН для подстраховки.