Страховые взносы ФСС от несчастных случаев Страховые взносы – обязательные платежи, которые предприятие перечисляет на специальный счет ежемесячно.

Это денежная компенсация в защиту интересов работника, травмировавшегося на производстве. Независимо от того, что платежи регулярные и вносятся на каждого работника индивидуально, денежные средства выплачиваются после наступления страхового случая.

Как устроена российская система обязательного пенсионного страхования

В ФСС тарифы в 2021 году от несчастных случаев остаются такие же, как и в предыдущем, но само администрирование претерпело некоторые изменения. Далее разберемся с особенностями начисления страховых взносов!

Кто выступает плательщиком

Плательщиками взносов на случай травматизма выступают юридические лица (предприятия всех форм собственности) и индивидуальные предприниматели за своих работников. Начисляется на сумму заработной платы.

За сотрудников, с которыми заключается договор ГПХ, где не прописаны условия страхования, работодатель вносить средства не обязан.

К перечню выплат не относится:

- единовременная материальная помощь;

- выплаты больничных листов;

- выходные пособия;

- суммы, которые выплачиваются при причиненном вреде на производстве;

- некоторые другие выплаты определены законодательством.

Детально о суммах выплат, на которые не начисляются взносы по травматизму, можно узнать, прочитав ФЗ №125.

Отчисления на травматизм делают на такие виды поступлений:

- зарплата;

- премиальные;

- компенсация за отпуск;

- надбавки.

На целевые государственные выплаты, расходы на повышение квалификации персонала, выплаты при ликвидации предприятия отчисления не производятся.

Какие методы оценки профессиональных рисков вы используете

Проверка анализ и другие действия производятся в несколько этапов. Используются измерения, расчеты по формулам, составление списков, классификация и прочее. Работа с типовыми компаниями низкого уровня опасности проводится дистанционно.

Нам понадобится отчет по СОУТ, штатное расписание, документация из сферы охраны труда и прочие документы. На ОПО с высоким уровнем профессионального риска для оценки наши эксперты выезжают в день подачи заявки. Расскажу о методах поэтапно.

- Руководитель предприятия приказом создает комиссию из ответственных за охрану труда, пожарную или электробезопасность, начальников цехов и подразделений. Это необходимо для того, чтобы ознакомить наших экспертов с нюансами производства. Кому как не им знать всю «кухню» изнутри. Совместная предварительная работа позволит сократить сроки оценочного мероприятия.

- Исследуется ситуация на рабочих местах. Составляется карта профессиональных рисков на каждом рабочем месте. Для этого, как правило, используются выводы СОУТ.

- Основываясь на полученной информации и разного вида имеющихся документах (отчетах, приказах, инструкциях, журналах и так далее), наши эксперты производят идентификацию и классификацию потенциальных опасностей. Составляются списки опасных факторов по уровню, степени и классу.

- Производится анализ данных, делается расчет оценки профессиональных рисков на предприятии по методу Файна-Кинни, другим алгоритмам и формулам.

- В соответствии с полученными результатами выявляются меры безопасности, которые необходимо предпринять, чтобы максимально снизить уровень рисков, например, использовать другие СИЗ, СКЗ, проводить профилактику профзаболеваний, внести коррективы в эксплуатацию оборудования, изменить график работы и прочее.

- Собирается пакет необходимых документов, в который входит классификация потенциальных опасностей, карты рисков на рабочих местах, перечень проблем, меры их решения и прочая, необходимая сегодня документация.

Оценка профессиональных рисков работников и самого предприятия – важный для каждой организации процесс. Она поможет избежать лишних расходов, сберечь здоровье и жизни работников, отчитаться перед проверяющими органами. Главное, правильно провести, составить и оформить данную процедуру и бумаги, связанные с ее проведением.

ФСС тарифы 2021 от несчастных случаев

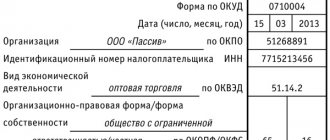

Чтобы предпринимателю узнать, какую ставку по травматизму ему необходимо вносить, нужно знать основной вид деятельности организации. Всего существует 32 класса, которые включают в себя перечень видов, сгруппированных согласно классам профессионального риска. Для каждого присвоен индивидуальный код ОКВЭД.

С 01.01.2017 действует приказ №851Н. Он определяет новые правила классификации. Вид деятельности подтверждается ежегодно. Для того чтобы органы ФСС назначили тариф, по которому будет рассчитана ставка травматизма, нужно до 15 апреля текущего года направить подтверждающие документы:

- справку утвержденной формы;

- подтверждающее заявление;

- расшифровку баланса для предприятий за предыдущий период. ИП не обязаны предоставлять отчетность.

Формы заявления и справки можно посмотреть в приложениях к приказу №55 Минздравсоцразвития.

В ФСС тарифы 2021 года от несчастных случаев колеблются от 0,2 до 8,5.

Если налогоплательщик не предоставит документы, тогда ФСС самостоятельно присвоит класс профессионального риска, при этом выбирается наибольшая ставка – 8,5. Поэтому документы нужно подавать вовремя, ведь оспорить тариф, согласно новым правилам, действующим с этого года, будет невозможно.

Налоги для пенсионеров

Какие классы, уровни и категории опасностей существуют

Идентификация опасностей в первую очередь проводится после выявления причин, которые могут вызвать проблемную ситуацию:

- Животные, насекомые, растения, микроорганизмы.

- Взрыв, насилие, обрушение, неправильно организованный производственный процесс.

- Испытание нового материала, оборудования, дегустация продукта.

- Микроклимат, погодные условия, термические параметры, химический состав воздуха.

- Тяжелый труд, напряжение, нагрузка.

- Излучение, волны, ионизация, шум, свет, вибрация, механическое воздействие и другие физические факторы.

- Рельеф, ландшафт, особенности местности, где расположены рабочие места.

- Агрессивные яды, химикаты, токсичность и прочее.

После составления перечня опасных факторов определяется степень вероятности того, что это произойдет. Оценка уровня профессионального риска по степени вероятности предполагает несколько вариантов и оценивается по баллам. Также в баллах оценивают степень подверженности и возможные последствия.

Расчет индекса профриска прямо пропорционален его уровню и срочности необходимых мер.

Методика расчета

Страховые взносы от несчастного случая в 2021 рассчитываются бухгалтером ежемесячно путем умножения базы по взносам на тарифную ставку.

База взноса – это количество денег, которое получил работник за отчетный месяц. Сюда может входить не только заработная плата, но и другие денежные вознаграждения, рассмотренные выше. Рассчитывается как разница между выплатами по трудовому договору и не облагаемыми взносами.

Пример. Предприятие «Красный луч» занимается добычей кобальтовой руды – 07.29.22. Это 32 класс риска. Для этой группы присвоен тариф 8,5, так как это опасный вид деятельности, травмы, полученные на работе, могут иметь серьезные последствии, тянущие за собой большие финансовые траты. Фонд зарплаты работников в марте 2021 года – 2,4 млн. руб. Отдельным работникам была выплачена материальная помощь в размере 17 тыс. рублей. Исходя из этого:

- база взноса=2400000-17000=2383000 руб.;

- сумма отчислений=2383000*8,5%=202555 руб.

Полученная сумма отчисляется компанией на специальный счет в ФСС.

Что нового в 2021 году

Тарифы, категории плательщиков и льготников остались прежними, однако изменения коснулись следующего:

- 31 декабря 2021 года истек срок прохождения процедуры спецоценки условий труда — в 2021 году не сделавших этого ждут неприятности;

- если была проведена спецоценка условий труда в офисах, данные об этом нужно отразить в таблице 5 формы 4-ФСС за I квартал 2020 года;

- не забудьте использовать эти сведения в заявлении на расчет скидки по тарифу (заявление на скидку в 2021 году нужно отправить не позднее 1 ноября 2020-го).

Подробнее о СТРАХОВЫХ ВЗНОСАХ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

КонсультантПлюс ПОПРОБОВАТЬ БЕСПЛАТНО

Льготные ставки

В 2021 году продолжают действовать пониженные ставки для некоторых видов деятельности:

- предприятия, которые относятся к категории льготных – благотворительность, строительство, сфера образования, здравоохранения и др., если они в год получают доход в размере не больше 79 млн. руб.;

- фармперсонал аптек;

- предприятие, которое ведет финансовую деятельность в определенных законом свободных экономических зонах;

- IT-компании;

Таких категорий большое количество. Ставка колеблется от 0 до 2%. Полный перечень приведен в ст. 427 НК РФ.

Дополнительные взносы

Помимо основных тарифов, глава 34 НК РФ устанавливает и дополнительные страховые взносы, которые применяются в отношении работников, занятых на вредном и опасном производстве, а именно:

- подземных работах, в горячих цехах, на вредных производствах в соответствии со Списком 1 (пп. 1, п. 1, ст. 30 ФЗ № 400);

- работах с тяжелыми условиями труда, указанных в Списке 2 (пп. 2, п. 1, ст. 30 ФЗ № 400);

- работах, предусмотренных пп. 3–18 п. 1, ст. 30 ФЗ № 400 (так называемые «малые списки»).

Что же касается величины дополнительных взносов, то их размер зависит от проведения специальной оценки условий труда. Если она не производилась, то тариф устанавливается в размере 9% — для Списка № 1 и в размере 6% — для Списка № 2 и «малых списков».

Если же спецоценка проводилась, то статья 428 НК РФ устанавливает следующие тарифы:

Когда ждать решения о новом тарифе

На основании полученных документов ФСС России присваивает тариф взносов на страхование от несчастных случаев и профзаболеваний на текущий год. Об этом заявителя известят в двухнедельный срок с даты, когда документы представили (п. 4 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55).

Ситуация: как платить взносы на страхование от несчастных случаев и профзаболеваний в начале года до получения из ФСС России уведомления о тарифе на текущий год?

Пока новый тариф не присвоили, страховые взносы платите с учетом основного вида деятельности, который подтверждали в прошедшем году. Это прямо прописано в пункте 11 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55.

Но в любом случае тариф берите тот, который утвержден для соответствующего класса профессионального риска на текущий год. Сейчас для этого применяют Классификацию видов экономической деятельности по классам профессионального риска, утвержденную приказом Минтруда России от 25 декабря 2012 г. № 625н.

Когда же ФСС России установит другой класс профессионального риска, взносы «на травматизм» пересчитайте по новой ставке. И даже если в результате возникнет недоплата в бюджет, пени и штрафы платить не придется. Ведь вы ничего не нарушили, а действовали согласно установленному порядку.

Подтверждение основного вида деятельности[править]

Организации и предприниматели самостоятельно определяют свой основной вид деятельности (п. 11 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713).

| Удельный вес определенного вида деятельности в общем объеме выручки от реализации продукции (работ, услуг) | = | Выручка (без НДС) от реализации продукции (работ, услуг) по определенному виду деятельности организации | : | Выручка (без НДС) от реализации продукции (работ, услуг) по всем видам деятельности организации | × | 100% |

Деятельность, которой соответствует наибольший удельный вес, на текущий год и будет основной.

Если наибольший удельный вес имеют несколько видов деятельности, то основной деятельностью будет та, которой соответствует более высокий класс профессионального риска. Классы профессионального риска приведены в Классификации, утвержденной приказом Минтруда России от 25 декабря 2012 г. № 625н.

Такой порядок определения основного вида экономической деятельности следует из пунктов 9 и 14 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713.

Расчет удельного веса видов деятельности сдавайте в территориальное отделение ФСС России в пояснительной записке. Если расчет не сдать, то фонд может установить тариф, который предусмотрен для деятельности с максимально высоким классом профессионального риска. Причем выбрать могут любой ваш вид деятельности.

Пример, как определить основной вид деятельности для установления тарифа взносов на страхование от несчастных случаев и профзаболеваний

Общая выручка без НДС от реализации продукции (работ, за 2015 год составила 8 000 000 руб., в том числе:

- от издательской деятельности (код ОКВЭД – 22.1) – 3 500 000 руб.;

- от производства мебели (код ОКВЭД – 36.1) – 3 500 000 руб.;

- от реализации бытовой мебели по агентским договорам (код ОКВЭД – 51.15.1) – 1 000 000 руб.

Удельный вес издательской деятельности составляет 43,75 процента (3 500 000 руб. : 8 000 000 руб. × 100%), деятельности по производству мебели – 43,75 процента (3 500 000 руб. : 8 000 000 руб. × 100%), деятельности агентов по оптовой торговле мебелью – 12,5 процента (1 000 000 руб. : 8 000 000 руб. × 100%).

Наибольший удельный вес имеют два вида деятельности организации. Поэтому бухгалтер определил, какому виду деятельности соответствует наиболее высокий класс профессионального риска.

В 2021 году издательской деятельности соответствует 1-й класс профессионального риска, а деятельности по производству мебели – 8-й класс.

Основным видом деятельности «Альфы» на 2021 год признается деятельность по производству мебели.

Эти документы бухгалтер представил в отделение ФСС России, в котором зарегистрирована организация. Фонд присвоил «Альфе» тариф взносов на страхование от несчастных случаев и профзаболеваний на 2016 год, соответствующий 8-му классу профессионального риска. Его размер составил 0,9 процента (ст. 1 Закона от 14 декабря 2015 г. № 362-ФЗ, ст. 1 Закона от 22 декабря 2005 г. № 179-ФЗ).

Совет: в течение года основной вид деятельности организации может измениться по сравнению с первоначально заявленным. Если новому виду деятельности соответствует пониженный тариф страховых взносов, фонд должен вернуть (или зачесть) страховые взносы, уплаченные по более высокому тарифу.

Применение тарифов, которые не соответствуют фактическому виду деятельности, противоречит сущности обязательного страхования. Поэтому, если тарифы, установленные для деятельности, которая в прошлом году была основной, не соответствуют деятельности, которой организация занимается в текущем году, она имеет право на их пересмотр.

Для этого в территориальное отделение фонда нужно представить документы и расчеты, подтверждающие фактический вид деятельности. Представители фонда должны рассмотреть эти документы и принять решение независимо от ранее установленного класса профессионального риска и размера тарифа. Причем если в результате пересмотра тарифов возникнет переплата по страховым взносам, то она должна быть возвращена организации.

Правомерность такого подхода подтверждается арбитражной практикой (см., например, определение Верховного суда РФ от 2 сентября 2015 г. № 303-КГ15-10066, постановления Арбитражного суда Дальневосточного округа от 14 мая 2015 г. № Ф03-1493/2015, Пятого арбитражного апелляционного суда от 3 февраля 2015 г. № 05АП-15626/2014).

Ежегодно до 15 апреля текущего года организация должна подтверждать основной вид деятельности. Правила подтверждения основного вида деятельности изложены в Порядке подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами.

Если организация находится на УСН, то ни пояснительную записку, ни форму 2 требовать ФСС не имеет права. Некоторые отделения просят копию годовой декларации по УСН, что является не законным, но спорить с ФСС или нет решать вам.

Обратите внимание, что ИП не должен подтверждать ежегодно основной вид деятельности.

Если организация не подтвердит свой основной вид деятельности, то на текущий год ФСС установит самый высокий класс профессионального риска из осуществляемых организацией видов деятельности.

Субъекты страхования[править]

Страховщиком по этому виду страхования является Фонд социального страхования. Он занимается регистрацией страхователей, приемом отчетности, контролем за уплатой взносов.

Физические лица являются страхователями в том случае, если они нанимают на работу лиц, являющихся застрахованными лицами

Застрахованными лицам являются физические лица, работающие по трудовому договору. Так же застрахованными лицами могут быть физлица, с которыми заключен гражданско-правовой договор, в котором указана обязанность страхователя уплачивать страховые взносы по НС и ПЗ.

Тариф для предпринимателей, у которых работают инвалиды

Предприниматели, работающие больше года, не обязаны ежегодно подтверждать установленный им тариф взносов «на травматизм» (п. 10 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713). Но если предприниматель изменил основной вид деятельности в ЕГРИП, то ему должен быть установлен новый страховой тариф, соответствующий новому классу профессионального риска.

Новый тариф может быть меньше прежнего. Однако самостоятельно ФСС России не учтет изменения и сохранит максимальный тариф, установленный раньше. Поэтому в таких ситуациях предпринимателю лучше самому подтвердить свой основной вид деятельности на текущий год

Независимо от основного вида деятельности право на льготы имеют предприниматели, которые принимают на работу инвалидов. С выплат в пользу таких сотрудников предприниматели начисляют страховые взносы исходя из 60 процентов страхового тарифа, установленного по основному виду деятельности. Об этом сказано в статье 2 Закона от 14 декабря 2015 г. № 362-ФЗ.

Куда требуется платить

Взносы направляются в местное отделение ФСС. Средства уплачиваются в тот фонд, в котором зарегистрирована фирма. Платеж нужно совершить до 15 числа (на основании пункта 4 статьи 22 Закона). К примеру, взносы высчитываются на основании выплат, сделанных в апреле. В данном случае средства должны быть направлены до 15 мая. Если 15 число выпадает на выходной или праздничный день, выплаты производятся в ближайший будний день.

Сумма страховых взносов не округляется. Если компания переплатила, следующая выплата будет уменьшена на соответствующую сумму. Если фирма перечислила недостаточную сумму взносов, следует немедленно восполнить разницу. Если недоимка обнаружится ФСС, компании направляется соответствующее уведомление.