Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств. Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу.

Авансовый отчет — один из документов, составление которого четко регламентируется законом. Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке.

Вместе с ним в бухгалтерию должны быть предоставлены оригиналы документов на расходы. В общих чертах авансовый отчет представляет собой документ, в котором перечислен список командировочных расходов.

Проводки по учету командировочных расходов: пример расчета

Документы, подтверждающие данный вид расходов – это проездные документы, билеты, договор аренды транспорта, а также иные документы, подтверждающие факт оплаты. Бухгалтерский учет и проводки В Плане счетов присутствует счет 71 «Расчеты с подотчетными лицами», который используется для учета всех расчетов с работником, направленным в командировку. В дебет 71 счета заносятся выданные командируемому суммы, в кредит – командировочные расходы и возврат неистраченных сумм. При отъезде на основании авансового отчета работник получает определенную сумму денег, получение денежных средств отражается проводкой Д71 К50. При возвращении у работника может остаться какая-то сумма, в этом случае она возвращается в кассу предприятия, при этом заполняется приходный кассовый ордер и выполняется проводка Д50 К71.

Бывают командировки иностранные, в этом случае работнику выдают денежные средства в зарубежной валюте. При таком расчете вам надобно к счету 50 открыть субсчет «Расчеты в валюте». Также для бухгалтерского учета курс устанавливается согласно Центральному банку Русской Федерации на дату оформления авансового отчета.

ВажноВ учете делается запись: Д26 «Общехозяйственные расходы » К71 «Расчеты с подотчетными лицами» (отражены расходы на командировку) и Д71 «Расчеты с подотчетными лицами» К91 «Прочие доходы и расходы (отражена курсовая разница). 3. Документами, подтверждающими затраты во время командировки являются: авиа и ж/д билеты, квитанции и счета за проживание, разные чеки, а также выписки с терминалов и банкоматов. На основе всех этих документов формируется авансовый отчет. Расходы сознаются в том периоде, в котором они были осуществлены. 4.

Оформление командировки: документы, расходы, проводки

Вам понадобится

- — подтверждающие документы;

- — план счетов;

- — калькулятор.

Инструкция 1. Проверьте правильность оформления подтверждающих документов. Затраты, указанные в них, обязаны быть экономически обоснованы. При покупке за наличный расчет вы обязаны предоставить квитанцию и товарную убыточную. В этих документах проверьте указание реквизитов компании, дату и время покупки, название товара. В товарной убыточной неукоснительно должна присутствовать синяя печать организации. 2.

ВниманиеПозже того как все проверено, начните заполнять авансовый отчет. В самой верхней строчке напишите название компании, проставьте код вашего предприятия (ОКПО). 3. Напишите номер документа и дату составления отчета. Впишите название структурного подразделения, укажите подотчетное лицо, должность и его номер по табелю.

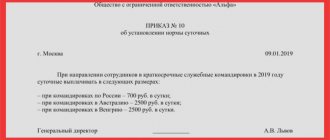

Суточные и иные расходы на поездку по служебным делам подтверждаются документально, обоснованы и связаны с приобретением дохода. 4. Но в НК РФ есть оговорки, которые заключаются в дальнейшем. Для работников, которые командируются в другие города внутри страны, установлен определенный размер суточных, тот, что может быть включен в другие расходы. А для экспертов, выезжающих в другие страны, зафиксирована максимальная сумма суточных, которая сокращает базу по выручки. Вы вправе коллективным договором установить и крупные сумы искупления, но с размера, превышающего твердую сумму, вы уплатите налог. 5. Выплачивайте суточные работникам в зависимости от числа дней, проведенных в командировке. В выходные и торжественные дни начисляйте двойственный размер, но если работнику дается добавочный отгул, рассчитывайте суточные, исходя из установленной суммы. Это нормируемые в налоговом учете расходы фирмы, на которые она может уменьшить прибыль. Для командировок по России такая норма – 700 руб. в день, за границу – 2100 руб. Если выдать сотруднику суммы, превышающие эти лимиты, то придется удержать НДФЛ. Пример проводок Пример: Сотрудник направлен в командировку на 6 дней. Билеты куплены организацией в авиакомпании. Их стоимость 31 270 руб. Расходы в командировке на оплату гостинцы составили 13 000 руб.

(НДС 1983 руб.), на использование общественного транспорта – 250 руб., представительские расходы – 3000 руб. Суточные выданы в размере 4200 руб. и командировочные, в размере 12 000 руб.

Заполняем лицевую часть

Прежде чем представить готовый образец, как заполнить авансовый отчет по командировке, разберем действующий алгоритм заполнения документа. Итак, начнем с лицевой стороны бланка:

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

Пример заполнения авансового отчета по командировке (лицевая сторона):

Совет 1: Как отразить суточные в авансовом отчете

В числе командировочных затрат, выплачиваемых работнику авансом, присутствует и такой пункт, как суточные. Это так сказать «карманные деньги» командированного, которые он тратит на пропитание и прочие мелочи, которые достаточно сложно либо нереально удостоверить документально. Подлинно, суточные являются исключительным видом командировочных затрат, тот, что работник не обязан подтверждать первичными документами. Вам понадобится

- форма авансового отчета №АО-1, сумма суточных

Инструкция

1. Авансовый отчет — форма, которую коллективно заполняют командированный работник и бухгалтер предприятия. Она служит для обоснования списания затрат на командировку в бухгалтерском и налоговом учете организации. На лицевой стороне формы указывается всеобщая сумма полученного аванса (включая суточные), а также остаток либо перерасход средств, если таковые имеются. 2. Оборотная сторона формы №АО-1 представляет собой таблицу и предуготовлена для перечисления подтверждающих расходы документов, прилагающихся к авансовому отчету. Ее заполняет работник. От того что сумма в графе «Итого» этой таблицы должна соответствовать всеобщей сумме отчета, списываемой предприятием, то суточные тут также обязаны быть упомянуты. Но от того что никаких подтверждающих суточные расходы документов работник представлять не обязан, то графы таблицы, предуготовленные для реквизитов подтверждающих документов, остаются пустыми. Работник легко пишет в графе «Название документа (расхода)»: «Суточные с такого-то по такое-то число», а в графе «Сумма расхода» — сумму, выданную в качестве суточных. Огромнее ничего писать насчет суточных не необходимо. Закономерность учета этих расходов в качестве производственных, подтверждают документы, доказывающие производственный нрав самой командировки, а также приказ о направлении в командировку и проездные документы. 3. Суточные учитываются организацией в размере фактических расходов. Право не содержит лимитов размера суточных, их денежное значение регулируется внутренними актами организации. В НК существует норматив суточных лишь в целях исчисления НДФЛ, но он не является лимитацией самого размера суточных. Тем не менее, принимая во внимание присутствие этого норматива, в авансовом отчете неукоснительно нужно указать даты/количество дней, на которые выдаются суточные.

Совет 2: Как отразить командировочные расходы

Примерно всякий начальник сталкивается с необходимостью отправляться в командировки либо посылать работников для решения каких-нибудь вопросов, касающихся процветания кампании. Такие обстановки, безусловно, подразумевают некие затраты, которые именуются командировочными затратами. Эти расходы регулируются нормами Трудового кодекса. Вам понадобится

- — авансовые отчеты;

- — чеки;

- — квитанци;

- — авиа и ж/д бмлеты;

- — разные счета, подтверждающие факт оплаты каих-либо служб.

1. Организация обязана оплачивать командировочные расходы своим работникам, то есть затраты на проезд, найм жилого помещения, а также иные расходы , которые осуществлены с разрешения начальника. Денежные средства обязаны быть выданы работнику под авансовый отчет, денежная сумма может быть как в виде наличной, так и безналичной. При выдаче денег, вам нужно отразить это в бухгалтерском учете дальнейшей проводкой: Д71 «Расчеты с подотчетными лицами» К50 «Касса» либо 51 «Расчетный счет». 2. Бывают командировки иностранные, в этом случае работнику выдают денежные средства в зарубежной валюте. При таком расчете вам надобно к счету 50 открыть субсчет «Расчеты в валюте». Также для бухгалтерского учета курс устанавливается согласно Центральному банку Русской Федерации на дату оформления авансового отчета. В учете делается запись: Д26 «Общехозяйственные расходы » К71 «Расчеты с подотчетными лицами» (отражены расходы на командировку) и Д71 «Расчеты с подотчетными лицами» К91 «Прочие доходы и расходы (отражена курсовая разница). 3. Документами, подтверждающими затраты во время командировки являются: авиа и ж/д билеты, квитанции и счета за проживание, разные чеки, а также выписки с терминалов и банкоматов. На основе всех этих документов формируется авансовый отчет. Расходы сознаются в том периоде, в котором они были осуществлены. 4. Согласно ПБУ, затраты во время командировки относятся к обыкновенным видам деятельности и учитываются при расчете налога всецело. Так, скажем, если поездка была связна с покупкой физических ценностей, то потраченные средства нужно включить в их стоимость, если же осуществлялась покупка основных средств, то, соответственно, затраты формируют изначальную стоимость этих активов организации.

Траты на поездку

Перед командировкой сотрудник примерно знает, сколько ему понадобится на поездку. Либо аванс рассчитает бухгалтерия, согласно утверждённым на предприятии нормам и прошлым расценкам на аналогичную командировку.

Во многих организациях бухгалтерия самостоятельно заказывает билеты от имени предприятия. Бухгалтерский учёт таких расходов будет отличен от ситуации, когда сотрудник покупает билеты сам.

Независимо от того, кто будет вести расчёт будущих и состоявшихся затрат, состав включаемых в авансовый отчёт командировочных расходов будет неизменным. К ним относят:

- суточные;

- проезд;

- проживание в гостинице;

- иные расходы, утвержденные во внутреннем положении организации.

Также дополнительно учитывают расходы на:

- оформление загранпаспорта, визы;

- взносы за право проезда и выезда транспорта;

- если работник командирован на личном автомобиле, соответственно оплачивают бензин.

Совет 3: Как заполнить авансовый отчет по командировке

Служебные поездки, либо командировки, влекут за собой некоторые затраты, скажем, на проезд, проживание, службы связи и т.д. Для этого из кассы организации командированному работнику выдаются денежные средства. Вернувшись, он должен отчитаться за потраченные суммы, предоставив чеки, квитанции, счета, убыточные, билеты. На основе этих подтверждающих документов бухгалтер либо же сам работник оформляет авансовый отчет (форма №АО-1). Вам понадобится

- — подтверждающие документы;

- — план счетов;

- — калькулятор.

1. Проверьте правильность оформления подтверждающих документов. Затраты, указанные в них, обязаны быть экономически обоснованы. При покупке за наличный расчет вы обязаны предоставить квитанцию и товарную убыточную. В этих документах проверьте указание реквизитов компании, дату и время покупки, название товара. В товарной убыточной неукоснительно должна присутствовать синяя печать организации. 2. Позже того как все проверено, начните заполнять авансовый отчет. В самой верхней строчке напишите название компании, проставьте код вашего предприятия (ОКПО). 3. Напишите номер документа и дату составления отчета. Впишите название структурного подразделения, укажите подотчетное лицо, должность и его номер по табелю. В строке «Предназначение аванса» укажите «командировочные расходы». 4. Заполните таблицу. Вначале впишите сумму, которая была выдана на руки. Ниже подведите вывод, то есть укажите, сколько получено и израсходовано денежных средств. Рядом напишите то же самое, только применяя бухгалтерский язык, то есть сделайте проводки. Для этого вам потребуются подтверждающие документы. 5. Заполните оборотную сторону форму. Впишите дату и номер документа, название, сумму расходов, дебетовый счет. Скажем, при покупке материалов в дебете укажите счет 10. Позже того как записи внесены – подведите вывод. Подпишите у подотчетного лица. 6. Вернитесь к заполнению первого листа. В таблице, где необходимо было указать бухгалтерские проводки, укажите поэтапно расходы. В дебет впишите тот же счет, что и на оборотной стороне формы, а в кредите – 71. 7. Под таблицей укажите, сколько приложений прикреплено к форме, для этого подсчитайте число подтверждающих документов. В правом верхнем углу утвердите отчет, указав сумму прописью и поставив подпись. 8. Дальше впишите сумму возврата из подотчета, подпишите документ у основного бухгалтера и кассира.

Приказ

Для оформления суточных в организации оформляется приказ, в котором отображается порядковый номер документа, реквизиты предприятия, дата. В обязательном порядке в приказе отражается информация о сотруднике, цели и времени его пребывания в служебной поездке, источник финансирования.

Бланк № Т-9 и Т-9а используются в качестве формы для заполнения документа.

Форма Т-9

Форма Т-9а

Совет 4: Как выплачивать суточные

Налоговым правом определен порядок выплаты суточных, которые полагаются работникам, пребывающим больше одного дня в командировке. Размер суточных устанавливается коллективным договором, расположением о командировках и зависит от региона, страны, куда отправляется эксперт по служебным делам. Вам понадобится

- — Налоговый кодекс РФ;

- — документы работника;

- — коллективный договор либо расположение о командировке;

- — Трудовой кодекс РФ.

1. Закрепите размер суточных во внутреннем документе фирмы. Это может быть расположение о командировках, коллективный договор. Вы вправе установить различные суммы искупления затрат для отдельных категорий работников. К примеру, суммы оплаты суточных экспертов, трудящихся на управляющих должностях, и рядовых работников могут значительно отличаться. 2. Для работников, отправленных в командировку в один регион РФ, размер суточных один, а для экспертов, выехавших по делам компании в иную область, сумма затрат возмещается в другом размере. Помимо того, суммы будут напрямую зависеть от яруса жизни в той либо другой области РФ. К примеру, в Москве жилье значительно подороже, чем в Костроме. Следственно, и оплачиваться командировка в столицу будет в большем размере. 3. При налогообложении расходы на командировку, включая суточные , включаются в суммы, снижающие налоговую базу по выручки. Суточные и иные расходы на поездку по служебным делам подтверждаются документально, обоснованы и связаны с приобретением дохода. 4. Но в НК РФ есть оговорки, которые заключаются в дальнейшем. Для работников, которые командируются в другие города внутри страны, установлен определенный размер суточных, тот, что может быть включен в другие расходы. А для экспертов, выезжающих в другие страны, зафиксирована максимальная сумма суточных, которая сокращает базу по выручки. Вы вправе коллективным договором установить и крупные сумы искупления, но с размера, превышающего твердую сумму, вы уплатите налог. 5. Выплачивайте суточные работникам в зависимости от числа дней, проведенных в командировке. В выходные и торжественные дни начисляйте двойственный размер, но если работнику дается добавочный отгул, рассчитывайте суточные, исходя из установленной суммы. Одинарный размер суточных выплачивается за время нахождения в командировке в торжественные дни, когда эта норма входит в норму рабочего времени.

Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств. Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу.

Авансовый отчет — один из документов, составление которого четко регламентируется законом. Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке.

Вместе с ним в бухгалтерию должны быть предоставлены оригиналы документов на расходы. В общих чертах авансовый отчет представляет собой документ, в котором перечислен список командировочных расходов.

Обязателен ли?

Назначение авансового документа: подтверждение траты выданного перед командировкой аванса или получение после командировки израсходованных средств. Из этого следует, что составление отчета обязательно.

Правовые акты:

- Ст.252, п.1 ст.264 НК РФ: командировочные расходы – это расходы по производству и реализации, относящиеся к прочим расходам.

- Ст.313, ст.314 НК РФ: информация должна подтверждаться первичной документацией. К ним относится и отчет о командировке. Без него невозможно подтвердить произведенные расходы, в том числе выданный аванс сотруднику. Расходы принимаются к учету, согласно дате оформления отчета.

Налоговый кодекс Российской Федерации (часть вторая)

Авансовый отчет является основанием для бухгалтерии:

- перечислить денежные средства для покрытия служебных расходов;

- подтверждение финансовых расходов, при выдаче денежных средств авансом перед командировкой.

Как заполнить авансовый отчет о командировке 2019?

Отчет о командировке — это завершающий этап всей процедуры: от составления приказа на отправление до возвращения сотрудника.

Правильно составленный отчет должен подтвердить финансовые расходы, которые, в свою очередь, влияют на налоги.

Авансовый отчет должен составлять сотрудник, направленный в командировку. После заполнения он передается в бухгалтерию для проверки.

На завершающем этапе документ подписывается руководителем. Перечисляются израсходованные средства (при отсутствии аванса) или разница при большем расходе, чем аванс.

Требования к документу

Как сделать авансовый отчет правильно, чтобы при налоговой проверке он был принят?

Отчет относится к документам строгой отчетности. Он заполняется по форме бланка №АО-1, применяется для учета денежных средств, которые были выданы командировочному лицу.

Авансовый отчет-ao-1

Документ составляется в одном экземпляре на бумаге или заполняется электронно.

Отметим, что в новой форме бланка, появилась только строк: расписка бухгалтера в том, что он получил от сотрудника отчет. В остальном документ не претерпел изменений.

Форма и разделы

Как правильно заполнить:

- Лицевая сторона: заполняются личные данные сотрудника, документ, подтверждающий выдачу денег, информация по предыдущему авансу.

- Оборотная сторона: указываются даты расходов, номер документа, наименование, суммы, документы, подтверждающие операции (графы 1-6).

Все расходы должны быть подтверждены документально. Список документов приведен далее. Их необходимо хранить и по прибытии приклеить на отдельный листок А4.

Сумма к уплате будет напрямую зависеть от предоставленных квитанций и чеков.

Оформляется ли журнал учета работников, выбывающих в служебные командировки? Обязателен ли он? Узнайте из нашей статьи.

Имеет ли работник право отказаться от командировки? Смотрите .

Образец заполнения (пример)

Пример оформления авансового отчета по командировке 2021:

Пример заполнения авансового отчета

Кто подписывает и согласовывает?

Каждый документ должен быть подписан лицом, его заполнившим. Только после этого возможна передача отчета в бухгалтерию. Она проверяет правильность заполнения.

Свою подпись на проведенном документе должен поставить руководитель предприятия и главный бухгалтер. Только после этого могут быть перечислены денежные средства, которые сотрудник платил самостоятельно.

Сроки сдачи

После прибытия из командировки в течение 3 суток сотрудник должен составить и подать авансовый отчет.

Сопроводительные документы

Постановление №749 от 13.10.2008г установило определенный пакет командировочных документов:

- Командировочное удостоверение установленного образца. Оформляется в каждую командировку на территории РФ. На бланке проставляется дата, печать и подпись при выбытии из организации. Принимающая сторона проставляет печать, подпись и дата въезда, аналогично при выбытии. При возвращении сотрудника бухгалтерия проставляет дату приезда.

- Чеки, квитанции, подтверждающие плату за проживание в командировке.

- Чеки, билеты – все расходы, связанные с проездом к месту проведения командировки и обратно (билеты на поезд, страхование жизни при проезде, чеки на платной автодороге и т.д.)

- Отчет о выполненной командировке, утвержденный руководителем.

- Другие расходы, связанные с командировкой.

Постановление Правительства РФ от 13.10.2008 N 749

Все документы должны быть заполнены соответствующим образом. При подкреплении их к авансовому отчету каждый документ приклеивается с помощью клея на лист А4.

При нарушении требований или отсутствии оригиналов документов, указанных в отчете, бухгалтерия имеет право не оплачивать произведенные сотрудником расходы. В случаях внесения при налоговой проверке будет выявлено нарушение и наложение штрафа.

Бухгалтерии следует внимательно ознакомиться с документами, которые предоставляет сотрудник для подтверждения своих расходов.

Наиболее часто встречающийся – кассовый чек.

Если в нем не указано, какой товар был приобретен, обязательно предоставление его с товарным чеком или квитанцией.

Виды документов, подтверждающие совершенные расходы:

- Кассовый чек — обязателен при налоговой проверке, подтверждает факт оплаты. При хранении чека, нужно соблюдать определенные правила. При намокании или длительном нахождении на солнце информация может исчезнуть. Такой чек невозможно будет приложить к возмещению расходов. Некоторые организации работают без кассового аппарата или на кассовом чеке пробивают только итоговую сумму. В этих случаях необходимо запросить товарный чек.

- Товарный чек – в нем указывается подробное описание хозяйственной операции, количество, цена, итоговая сумма, наименование организации, дата, подпись и должность заполнившего. В авансовый отчет прикладывается вместе с кассовым чеком. При отсутствии последнего на ТЧ должна стоять печать организации-продавца. Отметим, сумма и дата в товарном чеке должна совпадать с кассовым чеком.

- Бланки строгой отчетности. На документе обязательно должны быть указано наименование, реквизиты юр.лица, хозяйственная операция, цена, сумма, дата, должность и подпись заполнившего.

Проводки

Далее будут использованы счета:

- 71 – «расчеты с подотчетными лицами» (относиться к Активно-Пассивным счетам);

- 70 – «расчеты с персоналом по оплате труда»;

- 51 – «расчетный счет»;

- 50 – «касса»;

- 94 – «недостачи и потери предприятия».

Когда утвержден отчет, проводки выглядят следующим образом:

- При выдаче аванса: бухгалтером оформляется РКО и выдаются денежные средства. При получении сотрудник подписывает расходник. Дт71-Кт50

- При перечислении денежных средств с расчетного счета на расчетный счет сотрудника: составляется проводка Дт71-Кт51. В этом случае оформляется платежное поручение в банк. Подтверждением получения денежных средств выступает банковская выписка.

- Денежные средства выданы, необходимо закрыть сумму. Это возможно после приезда сотрудника из командировки и подтверждение расходов соответствующими документами. Проводки: Дт10-Кт71 – покупка материалов, Дт41-Кт71 – покупка товаров, Дт20-Кт71, Дт26-Кт71, Дт44-Кт71 – торговая или производственная деятельность предприятия.

- Когда сумма израсходованных средств больше выданных, составляется обратная исходной проводке и деньги возвращаются в кассу. Оформляется ПКО: Дт50-Кт71 или Дт51-Кт71 (на расчетный счет).

- При недостаточности аванса на командировку, деньги перечисляются сотруднику из кассы. Оформляется РКО: Дт71-Кт50 или Дт71-Кт51 (с расчетного счета).

- В случае, когда сотрудник потерял чеки или израсходовал деньги на личные цели, которые не связаны с командировкой, составляется следующая проводка: Дт94-Кт71 – денежные средства с подотчётного лица списываются в недостачи предприятия. Дт70-Кт94 – сумма из недостач должна быть вычтена из заработной платы сотрудника, который не смог отчитаться о выданном авансе.

Как оформить командировку во время отпуска? Читайте в нашей статье.

Может ли аванс быть больше зарплаты? Узнайте .

Как оформить приказ о приеме на работу? Информация — .

Электронные документы как БСО

На деле бланки строгой отчетности – это практически главнейшие документы командировки: билет на поезд, автобус, самолёт и др.

По этим квиткам будут считать дни служебной поездки. Они подтверждают транспортные, а значит – основные расходы любой командировки.

Работник (или бухгалтерия за него) может оформить билет через Интернет. Тогда для него будет сформирован электронный посадочный талон. Авансовый отчёт впоследствии нужно обязательно сопроводить этим квитком.

Также см. «Какие документы относятся к БСО».

Также см. «Какие реквизиты обязательно должны быть на БСО».

Нюансы составления при командировке за границу

Оформление сотрудника в заграничную командировку процедура несколько сложнее, чем по России.

Основные расходы при командировке за границу:

- Суточные. Размер устанавливается организацией самостоятельно и фиксируется на локальных актах. Сумма до 2500 руб./день не облагается налогом на доходы физ.лиц. поэтому организации обычно останавливаются на этой сумме. До пересечении границы с зарубежной страной и по возвращении обратно, их размер равен максимально возможной на территории РФ. Рекомендации: при определении расходов ориентируйтесь на прожиточный минимум принимающей страны.

- Расходы на проезд – оплата к месту назначения оплачивается отдельно. Проезд по городу на такси, автобусе – иногда учитываются в командировочных расходах.

- Расходы на проживание – гостиница, отель. Любые расходы должны быть подкреплены квитанциями, счетами, чеками.

- Оформление загранпаспорта и визы — расходы на гос.пошлину, консультации специалистов можно списать на командировочные расходы.

- Прочие расходы: сборы и пошлины, транзит транспортного средства.

Зарубежная командировка оформляется аналогично служебной поездке по России. Издается приказ о направлении сотрудника в командировку. В нем указывается номер и дата приказа, фамилия имя отчество сотрудника, должность, место назначения (со страной), цель командировки.

Командировочное удостоверение не оформляется. Дата отправления и прибытия фиксируются в загранпаспорте. По приезду сотрудник оформляет авансовый отчет и прикрепляет документы, подтверждающие расходы. Излишние денежные средства возвращаются на расчетный счет в организацию. При перерасходе – бухгалтерия выдает их сотруднику.

Таким образом, мы рассмотрели, как оформить авансовый отчет. Он оформляется после каждой командировки, сопровождаемой расходами.

Сотрудник должен составить его в течение 3 дней после возвращения. Бухгалтерия проверяет правильность оформления и передает на согласование руководителю. После подписи директора сотруднику перечисляют денежные средства, если расход превысил аванс.

Если аванс был больше расхода, сотрудник должен вернуть их в кассу предприятия. При его нежелании, бухгалтерия в принудительном порядке списывает ее из заработной платы.

Примеры расчета суточных

По России

Менеджер Мартынова выехала в командировку 1 июля в 10 часов 00 минут и вернулась 15 июля в 19 часов 15 минут. Фирма, которую она представляет, установила размер суточных 1000 рублей в сутки.

Расчет:

- Мартынова находилась в командировке 15 дней.

- 15 * 1000 = 15000 руб. Начислено суточных.

- 700 * 15 = 10500 руб. Не облагаемая НДФЛ сумма.

- 15000 — 10500 = 4500 руб. Облагаемая НДФЛ сумма.

- 4500 * 13% = 585 руб. Начисление НДФЛ.

- 4500 — 585 = 3915 руб. Облагаемая сумма за вычетом налога.

- 3915 + 10500 = 14415 руб. Суточные к выдаче Мартыновой перед поездкой.

За рубеж

Условия, как в предыдущем примере, но Мартынова командирована за границу. Суточные установлены для всех заграничных поездок фиксированные — 4000 рублей в сутки. Пусть Мартыновой уже был выдан аванс ранее, а теперь необходимо рассчитать фактическую сумму. Мартынова 2 июня пересекла границу, выполнила служебное поручение и вернулась в Россию 14 июля, судя по отметкам в документе при пересечении границы.

Расчет:

- 1000 * 2 = 2000 руб. 700 * 2 = 1400 руб. 2000 — 1400 = 600 руб. Расчет суточных и облагаемой суммы по России.

- 4000 * ( 15 — 2) = 52000 руб. 2500 * 13 = 32500 руб. 52000 — 32500 = 19500 руб. Расчет суточных и облагаемой суммы в зарубежной части командировки.

- 600 + 19500 = 20100 руб. 20100 * 13%= 2613 руб. Расчет НДФЛ с облагаемых сумм.

- ( 2000 + 52000 ) – 2613 = 51387 руб. Суточные к выдаче.

С облагаемых сумм необходимо рассчитать и перечислить так же взносы, кроме сумм «на травматизм».