По общему правилу, на территории России все расчеты должны осуществляться в рублях (ст. 317 ГК РФ). Однако закон дает возможность прописать в договоре условие, именуемое на практике валютной оговоркой. Согласно такой формулировке цена сделки определяется в нужных сторонам условных единицах, а оплата производится в рублях по курсу на дату выставления счета, заключения контракта, день платежа или другой удобный компаньонам момент времени (ст. 317 ГК РФ, Положение Центробанка от 22 декабря 2014 г. № 446-П, определение ВС РФ от 13 октября 2015 г. № 5-КГ15-151, постановление АС Восточно-Сибирского округа от 9 октября 2015 г. по делу № А19-11436/2014).

Чаще всего бизнесменам приходится сталкиваться с косвенной или прямой валютными оговорками. Первая используется, когда валюта контракта и валюта платежа не совпадают. В этом случае стоимость сделки целесообразно установить в надежной и устойчивой валюте, а платежи – в рублях. Тогда суммы выплат будут зависеть от изменения курса денег по отношению друг к другу. В договоре формулировка с косвенной оговоркой может выглядеть, например, так:

«…Цена товара устанавливается в долларах США, платеж производится в рублях. Если курс доллара США к рублю на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно изменятся цена контракта и сумма платежа».

Что же касается прямой валютной оговорки, то она используется тогда, когда валюта сделки и валюта платежа – одна и та же. В этом случае в контракт вводится новая валюта – так называемая валюта оговорки, а цена соглашения изменяется в той же пропорции, в какой изменился курс валюты оговорки к валюте договора. При этом в договоре может присутствовать, например, такая формулировка: «…Цена товара и платеж устанавливаются в рублях РФ. Валютой настоящей оговорки является доллар США. Если к моменту платежа курс рубля по отношению к доллару США изменится по сравнению с курсом на день заключения настоящего Договора, то изменяются цена контракта и сумма платежа».

Обратите внимание

Не стоит надеяться, что бразды правления может взять на себя учредитель, который действовал от имени компании без доверенности при ее первичной регистрации. Дело в том, что участник, неизбранный в предусмотренном законом порядке ЕИО, не имеет на это права. Представлять фирму без доверенности может только директор.

Однако просто прописать валютную оговорку в контракте зачастую бывает недостаточно. Во-первых, курсы, хотя бы незначительно, изменяются постоянно, и тогда оговорка обречет компаньонов на бесчисленные пересчеты, сверки даже при самом незначительном колебании стоимости валют. Чтобы этого избежать, можно установить условие, в каком случае цена будет пересматриваться: «…Если к моменту платежа курс рубля РФ по отношению к доллару США изменится более чем на 2 (Два) процента, то сумма платежа изменяется пропорционально изменению курса евро к рублю на дату этого платежа».

Кроме того, в интересах и продавца, и покупателя установить так называемый «валютный коридор» (или «валютную вилку»), т. е. указать, ниже и выше каких показателей не может быть применяемый курс валют. В договоре это может быть сформулировано, например, так: «…Платежи по настоящему Договору осуществляются в рублевом эквиваленте в долларах США, который определяется по курсу ЦБ РФ на день платежа, но не менее 60 (Шестидесяти) рублей и не более 70 (Семидесяти) рублей за 1 (Один) доллар США».

Назначение валютной оговорки и ее основные виды

Суть валютных оговорок рассмотрим на ситуации. Допустим, контрагент А., находящийся в России, в 2021 году заключил договор с контрагентом Б., зарубежным поставщиком, на покупку товаров. При этом основная валюта договора — рубли, а срок договора — 2 года. Общая цена договора: 10 000 000 рублей. Учитывая ситуацию с курсом рубля, рубль РФ можно рассматривать как неустойчивую валюту, подверженную колебаниям. У контрагента-поставщика Б. возникает следующая ситуация:

- на момент заключения договора курс составлял 62 рубля за 1 доллар США (т. е. цена договора в долларах США составляла условно 161 290 долларов США);

- на момент окончания договора, в 2021 году, курс составил 67 рублей за 1 доллар США. Цена договора в долларовом эквиваленте оказалась уже 149 253 долларов США.

Как видим, разница представляет собой довольно существенную величину — 12 037 доллара. А если контрагент Б. еще и рассчитывается в долларах за покупку или производство товаров, которые потом поставляет в РФ по контракту, — потери контрагента Б. становятся очевидны.

Чтобы избежать подобных потерь, при заключении валютных контрактов применяется такой прием, как валютная оговорка. Специальным пунктом расчеты по контракту «привязываются» к валюте с устойчивым курсом, например к доллару США, фунту стерлингов, евро и т. п.

Например, в рассматриваемой ситуации образец валютной оговорки в договоре мог бы выглядеть таким образом: «Общая стоимость товаров составляет сумму, эквивалентную 161 290 долларов США. Оплата производится в рублях РФ по курсу, действующему на дату платежа в банке, обслуживающем покупателя». То есть если бы российский контрагент А. проводил расчет по контракту 2021 года в 2021 году, ему следовало уплатить не 10 000 000 рублей, а порядка 10 806 430 (161 290 × 67).

Обратите внимание! Вариантов курса для «привязки» допускается много. Это может быть и Банк России, и национальный банк страны поставщика, и внутренний обменный курс банка одного из партнеров — данное условие определяется только сторонами сделки.

Исходя из круга рисков, охватываемых валютной оговоркой, а также из индивидуальных особенностей оформляемых сделок, можно выделить:

- прямые и косвенные оговорки;

- односторонние и двусторонние оговорки;

- прочие оговорки, иногда применяемые заключающими договор сторонами.

Расчёты с поставщиками в условных единицах: курсовые разницы

Опубликовано 16.07.2019 00:26 Автор: Administrator Ситуация, когда российский поставщик выставляет счета в иностранной валюте, а платежи осуществляются в рублях, встречается всё чаще и чаще. В основном это связано с рисками, возникающими у поставщиков и производителей, имеющих внешнеэкономические взаимоотношения. Для большинства бухгалтеров данный раздел учёта подразумевает определенные сложности, и вопрос корректности отражения таких сделок становится всё более актуальным. В статье мы рассмотрим практический пример учёта операций с курсовыми разницами в программе 1С: Бухгалтерия предприятия редакции 3.0.

Правовая сторона этого аспекта освещена в п.2 ст. 317 ГК РФ, ПБУ 3/2006 и ст. 316 НК РФ. Для начала разберём теоретическую составляющую данного вопроса. В статье 317 ГК РФ говорится о возможности оплаты сделки в рублях, эквивалентно сумме, установленной в иностранной валюте или в условных денежных единицах. При этом в ФЗ «О бухгалтерском учёте» предусмотрена обязанность налогоплательщиков отражать все хозяйственные операции в валюте: российский рубль. Бухгалтерский учёт договоров в условных единицах ведётся на основании ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в условных единицах». В итоге мы получаем обязанность пересчёта обязательств на день проведения расчётов, на дату оприходования ценностей, а также на каждую отчётную дату.

Бухгалтерский учёт взаиморасчётов с поставщиком в условных единицах ведётся на субсчетах 60.31 – оплата с отсрочкой платежа и 60.32 – предоплата. Если предоплата составила 100%, то курсовые разницы не возникают и бухгалтерские проводки выглядят следующим образом (для упрощения примера, исключим проводки по НДС):

Предположим, что мы приобретаем товар стоимостью 20$ по курсу 60 рублей

Дт 60.32 Кт 51 1200 руб. – произведена предоплата 100%

Дт 41 Кт 60.31 1200 руб. – оприходование ТМЦ

Дт 60.31 Кт 60.32 1200 руб. – зачёт аванса

В случае, когда покупатель производит полную оплату после поступления ТМЦ, сумма в рублях рассчитывается, исходя из курса валюты на день совершения платежа, а оприходование ТМЦ отражается по курсу на дату отгрузочных документов. Именно в такой ситуации возникают курсовые разницы. Для упрощения расчётов курс на дату платежа будем считать равным 65 рублям, а на дату отгрузки 60 рублям:

Дт 41 Кт 60.31 1200 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 51 1300 руб. (20$) – оплачены, полученные ранее ТМЦ

Дт 91.02 Кт 60.31 100 руб. (1300 – 1200) – отрицательная курсовая разница

Если курс валюты в момент совершения платежа меньше, чем курс на дату отгрузки, то возникает положительная курсовая разница и отражается проводкой Дт 60.31 Кт 91.01.

И на десерт я приберегла самое каверзное: оплаты производятся частями по разным курсам валют, а отгрузочные документы составлены в середине цикла сделки. Предположим, что частичная предоплата в размере 50% была произведена по курсу 65 рублей, оприходование ТМЦ по курсу 60 рублей и окончательный расчёт по 63 рубля за доллар. При таких условиях мы получим следующие проводки:

Дт 60.32 Кт 51 650 руб. (10$) – предварительная оплата в размере 50%

Дт 41 Кт 60.31 1250 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 60.32 650 руб. (10$) – зачёт аванса

Дт 60.31 Кт 51 630 руб. (10$) – доплата в размере 50%

Дт 91.02 Кт 60.31 30 руб. – отрицательная курсовая разница

Давайте разберёмся, как всё-таки была рассчитана курсовая разница? Мы заплатили за товар: 650 руб. + 630 руб. = 1280 руб. ТМЦ были оприходованы на общую сумм 1250руб. Разница между 1280 и 1250 и есть наша курсовая разница в размере 30 рублей.

Учет курсовых разниц в 1С: Бухгалтерии

Теперь разберём, как перечисленные проводки отразить в программе 1С Бухгалтерия 8 редакции 3.0. Рассматривать будем самый сложный пример с частичными оплатами и отгрузкой в середине цикла сделки. Для начала, чтобы в проводках появились счета 60.31 и 60.32, нужно настроить Договор с поставщиком, указав в нём «Цена в USD» и «Оплата в рублях». Договор можно создать из карточки контрагента, перейдя по ссылке «Договоры». Справочник «Контрагенты» расположен в разделе «Справочники».

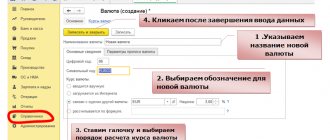

Также немаловажно, чтобы справочник «Валюты» был заполнен актуальными данными. Для проверки необходимо в разделе «Справочники» выбрать справочник «Валюты». Если в нём отсутствует необходимая нам валюта, то её следует добавить при помощи кнопки «Создать» — «По классификатору» и из списка всех валют выбрать нужную. Далее, при наличии интернет-соединения, следует нажать на кнопку «Загрузить курсы валют». После чего загрузка актуальных курсов производится в автоматическом режиме.

При отсутствии интернет-связи можно занести курсы валют вручную. Для этого нужно зайти в иностранную валюту и в верхней части открывшегося окна перейти по ссылке «Курсы валют». При помощи кнопки «Создать» следует ввести курсы на даты совершения платежей и отгрузок, а также на последние дни месяцев, если операции происходят не в одном месяце.

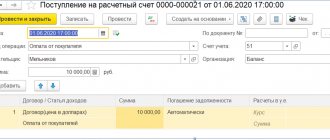

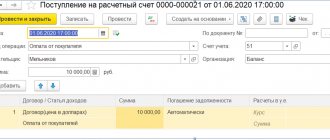

Далее разберём заполнение документа «Списание с расчётного счёта». Его можно открыть из меню «Банк и касса» — «Банковские выписки». В данном документе для верного формирования бухгалтерских проводок важными реквизитами являются: Договор, Сумма в рублях, Курс расчётов и сумма расчётов.

Если «Списание с расчётного счёта» заполнено верно, то проведённый документ сформирует проводки:

Переходим к оприходованию ТМЦ: открываем документы «Поступление (акты, накладные)» из раздела «Покупки» и создаём «Поступление (Товары, накладная)». Дата проведения документа должна совпадать с входящей датой документа, иначе курс валюты определится неверно. После выбора созданного нами договора, счета расчётов должны определиться автоматически: 60.31 и 60.32. Цену товара указываем в иностранной валюте и проводим документ.

Проверяем результат проведения документа:

И наконец, произведём доплату за полученный товар. В созданном «Списании с расчётного счёта» проверяем заполнение строк: Сумма в рублях, Договор, Курс расчётов и Сумму расчётов. Заполненный документ представлен ниже.

При верном заполнении документа, проводки будут следующими:

Следует также отметить, что курсовые разницы при применении общей системы налогообложения в бухгалтерском и налоговом учёте рассчитываются одинаково и, согласно п.11 ст. 250 НК РФ, отражаются в составе внереализационных доходов (расходов). А вы сталкивались со сложностями отражения подобных операций?

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 #20 Алина Календжан 24.01.2021 19:43 Цитирую Ирина:

Цитирую Алина Календжан: Цитирую Ольга: Каким образом можно по теме, связанной с приобретением товара у поставщика на территории РФ. Договор предусматривает стоимость товара в долларах. Накладная выдана в рублях (по курсу на день отгрузки), а оплата произведена в рублях позже по курсу на день оплаты. В бухгалтерском учете все понятно: 91/60 и курсовая разница списана. А что с НУ, учитывая что покупатель на УСН? Получается, что заплатили поставщику 100 рублей, а в книгу по накладной можем поставить только 95 ? На форумах много ответов по бух.учету и при ОСН. А вот что делать на УСН при постоплате… Ведь в накладной рублевая сумма меньше, чем рублевые оплаты..

Добрый день. При УСН переоценка валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не производится (п. 5 ст. 346.17 НК РФ). То есть курсовые разницы в налоговом учёте не отображаются. Здравствуйте. А куда списать получившуюся разницу?Во первых, она висит на сч60. Во вторых, у нас, нам эту разницу в акте сверки выставляет поставщик, тем самым уменьшая нашу задолженность перед ним. И тут же возникает вопрос по списанию в расходы купленных материалов тк на сумму курсовой разницы они не оплачены (раз этой разницей уменьшают нам кредиторку) Как быть? Добрый день. Разница списывается в бухгалтерском учёте на счёт 91. Цитировать

0 #19 Ирина 21.01.2021 22:12 Цитирую Алина Календжан:

Цитирую Ольга: Каким образом можно по теме, связанной с приобретением товара у поставщика на территории РФ. Договор предусматривает стоимость товара в долларах. Накладная выдана в рублях (по курсу на день отгрузки), а оплата произведена в рублях позже по курсу на день оплаты. В бухгалтерском учете все понятно: 91/60 и курсовая разница списана. А что с НУ, учитывая что покупатель на УСН? Получается, что заплатили поставщику 100 рублей, а в книгу по накладной можем поставить только 95 ? На форумах много ответов по бух.учету и при ОСН. А вот что делать на УСН при постоплате… Ведь в накладной рублевая сумма меньше, чем рублевые оплаты..

Добрый день. При УСН переоценка валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не производится (п. 5 ст. 346.17 НК РФ). То есть курсовые разницы в налоговом учёте не отображаются. Здравствуйте. А куда списать получившуюся разницу?Во первых, она висит на сч60. Во вторых, у нас, нам эту разницу в акте сверки выставляет поставщик, тем самым уменьшая нашу задолженность перед ним. И тут же возникает вопрос по списанию в расходы купленных материалов тк на сумму курсовой разницы они не оплачены (раз этой разницей уменьшают нам кредиторку) Как быть? Цитировать

0 #18 Алина Календжан 27.11.2020 03:39 Цитирую Alisa:

Добрый день! Подскажите с проводками как сделать. Организация, резидент РФ отгрузила товар 10.10.20 нерезиденту РФ 1000 евро. Нерезидент оплатит 01.11.20 1000евро. Банк перевел евро в рубли. Какие будут проводки? Отгрузка Дт62 Кт90.И как дальше с валютой быть и курсовыми разницами? Спастбо

Добрый день. Когда вам поступила оплата нужно указать, что оплата за валютную сделку и тогда счет 62.31 закроется по валюте. Если курс на дату оплаты больше, чем на дату отгрузки, то возникнет положительная курсовая разница Д 62 К 91. Если наоборот, то отрицательная. Цитировать

0 #17 Алина Календжан 27.11.2020 03:31 Цитирую Мария:

Добрый день, Алина. Помогите, пожалуйста. Согласно договору цена товара установлена в дол. США. Оплата осуществляется в рос. руб. по курсу дол. США, равному курсу на день отгрузки. 21.07. отгружен товар на 350000 USD, курс 71,9628, на 2 518 698 руб. 15.10 оплачено 2 518 698 руб. Как в 1С отразить данную операцию. Можно ли отразить только в рос. руб.? Спасибо

Добрый день. Да. Нужно оба документа провести в рублях. Здесь не будет курсовых разниц. Цитировать

0 #16 Алина Календжан 27.11.2020 03:30 Цитирую Мария:

Добрый день! Подскажите пожалуйста, договор с покупателем в USD…В Реализации стояла настройка не зачитывать аванс, и теперь договор в валюте закрыт , а курсовые разницы в пользу Покупателя все равно выходят… Подскажите как можно исправить это ?

Добрый день. Если аванс был, то зачёт надо сделать. Если документ уже не исправить, то сделайте это при помощи документа «Корректировка долга». Цитировать

0 #15 Alisa 26.11.2020 18:07 Добрый день! Подскажите с проводками как сделать. Организация, резидент РФ отгрузила товар 10.10.20 нерезиденту РФ 1000 евро. Нерезидент оплатит 01.11.20 1000евро. Банк перевел евро в рубли. Какие будут проводки? Отгрузка Дт62 Кт90.И как дальше с валютой быть и курсовыми разницами? Спастбо

Цитировать

0 #14 Мария 26.11.2020 15:04 Добрый день, Алина. Помогите, пожалуйста. Согласно договору цена товара установлена в дол. США. Оплата осуществляется в рос. руб. по курсу дол. США, равному курсу на день отгрузки. 21.07. отгружен товар на 350000 USD, курс 71,9628, на 2 518 698 руб. 15.10 оплачено 2 518 698 руб. Как в 1С отразить данную операцию. Можно ли отразить только в рос. руб.? Спасибо

Цитировать

0 #13 Мария 24.11.2020 15:09 Добрый день! Подскажите пожалуйста, договор с покупателем в USD…В Реализации стояла настройка не зачитывать аванс, и теперь договор в валюте закрыт , а курсовые разницы в пользу Покупателя все равно выходят… Подскажите как можно исправить это ?

Цитировать

0 #12 Алина Календжан 19.11.2020 02:53 Цитирую Алевтина:

Алина, помогите пжл разобраться с поставкой. У нас был аванс 50%- Дт60.32 Кт51 54.441-00 USD (3077,88*63,6016)+(17121,04*63,4536)+(17121,04*63,7698)+(17121,04*63,7413)=3.465.272,05 Поставка выписана в руб. поставщиком от 01.07 на сумму 7.300.448-64, курс на день поставки составил 70,4413. Программа делает проводки Дт60.31 Кт60.32 на сумму аванса 3.465.272,85, а вот потом как я понимаю оставшаяся часть должна оприходоваться по курсу 70,4413, но программа приходует поставку на сумму 6 930 826,05 Последующие оплаты были 02.08,03.07,30.07

Добрый день. Сумма выручки должна определяться, как сумма аванса (в рублях) + остаток * курс на день поставки. Первое, что посоветую вам — это проверить, какой курс стоит в документе оприходования. Второе — это в приходе нажать на кнопку «Печать» и выбрать форму «Рублевые суммы в валютном документе». Из нее вам будет понятно как программа рассчитала данные суммы. Цитировать

0 #11 Алевтина 31.10.2020 02:16 Алина, помогите пжл разобраться с поставкой. У нас был аванс 50%- Дт60.32 Кт51 54.441-00 USD (3077,88*63,6016)+(17121,04*63,4536)+(17121,04*63,7698)+(17121,04*63,7413)=3.465.272,05 Поставка выписана в руб. поставщиком от 01.07 на сумму 7.300.448-64, курс на день поставки составил 70,4413. Программа делает проводки Дт60.31 Кт60.32 на сумму аванса 3.465.272,85, а вот потом как я понимаю оставшаяся часть должна оприходоваться по курсу 70,4413, но программа приходует поставку на сумму 6 930 826,05 Последующие оплаты были 02.08,03.07,30. 07

Цитировать

0 #10 Алина Календжан 30.10.2020 14:43 Цитирую Алевтина:

Добрый день! А почему товар приходуется по курсу 63, если курс на дату поступления 06.07 стоит 60?

Добрый день. Когда вы делаете предоплату, вы таким образом фиксируете курс на момент оплаты. Затем, при оформлении покупки происходит зачёт аванса и тот курс переходит в покупку. Но лишь на сумму предоплаты. В нашем примере была предоплата — 600 по курсу 60, а покупка на 1000 из которых 600 посчиталось по 60, а 400 по 63. Цитировать

0 Алевтина 30.10.2020 03:08 Добрый день! А почему товар приходуется по курсу 63, если курс на дату поступления 06.07 стоит 60?

Цитировать

0 Алина Календжан 07.09.2020 13:30 Цитирую Елена:

Добрый день! Подскажите по какому курсу считать реализацию при следующих условиях: 20.08.2020 г. 50 % предоплата 26.08.2020 г. частичная поставка (11% из общей поставки) 27.08.2020 г. ок. расчет за частичную поставку. первый вопрос: по какому курсу считать частичную реализацию? по смешанному, т.е. рублевая сумма = 50% суммы частичной реализации в у.е. * на курс 20.08.2020 г. (предоплаты) + 50% частичной реализации в у.е. * курс 26.08.2020 г.. или можно все посчитать на по курсу на 20.08.2020 г. т.к. данный аванс полностью покрывает частичную реализацию.

Добрый день. При оприходовании и реализации полностью оплаченного товара курс берётся из предоплаты. В вашем случае вся поставка была оплачена, хоть она и является частичной. Поэтому курс будет на 20.08.2020г. Цитировать

0 Алина Календжан 07.09.2020 13:27 Цитирую Евгения Юдина:

Добрый день! Я столкнулась с проблемой, как доказать поставщику,что оприходование ТМЦ отражается по курсу на дату отгрузочных документов? Поставщик выставил рублевую накладную по курсу на дату подписания спецификации.

Добрый день. Условия перевода иностранной валюты в рубли обязательно должны быть зафиксированы договором. Возможно у вас по договору действительно моментом перевода считается выставление спецификации. Цитировать

0 Елена 04.09.2020 18:30 Добрый день! Подскажите по какому курсу считать реализацию при следующих условиях: 20.08.2020 г. 50 % предоплата 26.08.2020 г. частичная поставка (11% из общей поставки) 27.08.2020 г. ок. расчет за частичную поставку. первый вопрос: по какому курсу считать частичную реализацию? по смешанному, т.е. рублевая сумма = 50% суммы частичной реализации в у.е. * на курс 20.08.2020 г. (предоплаты) + 50% частичной реализации в у.е. * курс 26.08.2020 г.. или можно все посчитать на по курсу на 20.08.2020 г. т.к. данный аванс полностью покрывает частичную реализацию.

Цитировать

0 Евгения Юдина 16.07.2020 15:06 Добрый день! Я столкнулась с проблемой, как доказать поставщику,что оприходование ТМЦ отражается по курсу на дату отгрузочных документов? Поставщик выставил рублевую накладную по курсу на дату подписания спецификации.

Цитировать

0 Мария 30.06.2020 16:53 Здравствуйте, помогите пожалуйста с решением задачи, желательно с проводками и суммами Организация заключила договор поставки товара в качестве покупателя с иностранным поставщиком. Согласно условиям договора стоимость товара составляет 10 тыс. евро. Контрактом предусмотрены следующие условия: -поставка товара на условиях 50 % предоплаты, -товар поставляется поставщиком согласно правилам Инкотермс 2010 на условиях EXW, -переход права собственности на товар осуществляется по дате о ГТД. Курсы иностранной валюты (условно): — на дату предоплаты – 70 руб. за 1 евро (15 марта 2021 г.), — на дату отгрузки с завода-изготови теля – 72 руб. за 1 евро (30 марта 2018 г.), — на дату ГТД «Выпуск разрешен» — 71 руб. за 1 евро. (15 апреля 2021 г.), — на 31 марта 2021 г. – 73 руб. за 1 евро, — на 30 апреля 2021 г. — 69 руб. за 1 евро. Какую стоимость товара организация должна отразить при его оприходовании?П риведите бухгалтерские записи за март и апрель 2021 г. с указанием дат и сумм.

Цитировать

0 Алина Календжан 04.06.2020 00:52 Цитирую Ольга:

Каким образом можно по теме, связанной с приобретением товара у поставщика на территории РФ. Договор предусматривает стоимость товара в долларах. Накладная выдана в рублях (по курсу на день отгрузки), а оплата произведена в рублях позже по курсу на день оплаты. В бухгалтерском учете все понятно: 91/60 и курсовая разница списана. А что с НУ, учитывая что покупатель на УСН? Получается, что заплатили поставщику 100 рублей, а в книгу по накладной можем поставить только 95 ? На форумах много ответов по бух.учету и при ОСН. А вот что делать на УСН при постоплате… Ведь в накладной рублевая сумма меньше, чем рублевые оплаты..

Добрый день. При УСН переоценка валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не производится (п. 5 ст. 346.17 НК РФ). То есть курсовые разницы в налоговом учёте не отображаются. Цитировать

0 Ольга 27.05.2020 19:44 Каким образом можно по теме, связанной с приобретением товара у поставщика на территории РФ. Договор предусматривает стоимость товара в долларах. Накладная выдана в рублях (по курсу на день отгрузки), а оплата произведена в рублях позже по курсу на день оплаты. В бухгалтерском учете все понятно: 91/60 и курсовая разница списана. А что с НУ, учитывая что покупатель на УСН? Получается, что заплатили поставщику 100 рублей, а в книгу по накладной можем поставить только 95 ? На форумах много ответов по бух.учету и при ОСН. А вот что делать на УСН при постоплате… Ведь в накладной рублевая сумма меньше, чем рублевые оплаты..

Цитировать

0 Ekaterina Orekhova 18.02.2020 22:00 Спасибо огромное. Выбрала все верно и договор расчеты в евро оплата в рублях. но ничего не захлопывалось. Почитала статью, сразу поняла автоматом закатила счет 60.21 60.22 вместо 60.31 и 60.32

Цитировать

Обновить список комментариев

JComments

Что такое прямая и косвенная валютные оговорки

Приведенный выше образец — пример косвенной валютной оговорки. Как косвенные классифицируются условия, когда платежи по договору происходят в национальной валюте одной из сторон, а цена товара фиксируется в одной из устойчивых валют, распространенных в международных расчетах.

При прямой оговорке и цена товара и валюта платежа выражаются в одной, относительно стабильной, валюте. Однако для подстраховки в договор вносится условие, в соответствии с которым платеж может быть скорректирован, если курс валюты договора существенно изменится по отношению к другой стабильной валюте.

Пример

Валютная оговорка: «Цена товара по контракту составляет 250 000 USD. Расчеты по контракту осуществляются в USD. В случае если на дату совершения платежа курс USD к GBP (фунту стерлингов) на Нью-Йоркской валютной бирже будет ниже курса USD к GBP на дату заключения контракта, то цена товара и сумма платежа в USD должны быть пересчитаны в увеличение, компенсируя соответствующее изменение курса USD к GBP».

Это означает, что если по контракту осталось заплатить, допустим, 100 000 USD и на день очередного платежа курс USD относительно GBP снизился, например, с 1,3000 USD за GBP (на дату заключения контракта) до 1,2350 USD за GBP, то:

- цена контракта в USD для расчетов станет: 100 000 + 100 000 × ([1,3000 – 1,2350] / 1.3000) = 105 000 USD;

- к доплате — 105 000 USD.

Важно учесть! Рекомендация от КонсультантПлюс: Валютный коридор. Чтобы уберечь себя от убытков, вызванных резким колебанием курса, рекомендуем предусмотреть в договоре валютный коридор — минимальный и/или максимальный курс, по которому будет осуществляться платеж. Пример того, как это сделать, смотрите в К+.

Что представляют собой односторонняя и двусторонняя валютные оговорки

Оговорки, рассмотренные нами выше, — это так называемые односторонние оговорки. Они подстраховывают только одну сторону — получателя средств по контракту. На деле же изменение курса валюты, конечно, затрагивает и того, кто платит по контракту. Например, в приведенном в начале статьи примере покупателю А. тоже не все равно — платить 10 000 000 или 10 800 000 рублей. Поэтому оговорка в контракте может быть составлена таким образом, чтобы учесть интересы обеих сторон — и того, кто платит и того, кто получает средства. Например, может быть предусмотрена «вилка» курсов, внутри которой производится автоматический пересчет цен и платежей по контракту, а при скачке курса за пределы установленных значений — задействуется другой механизм нивелирования негативных влияний, например — пересмотр условий контракта отдельным соглашением.

Пример

Прямая оговорка, адаптированная под интересы обеих сторон, может выглядеть примерно так: «В случае если на дату совершения платежа курс USD к GBP на Нью-Йоркской валютной бирже изменится по отношению к курсу USD к GBP на дату заключения контракта на величину, установленную в пределах 5% в любую сторону, то цена товара и сумма платежа в USD должны быть пересчитаны, компенсируя соответствующее изменение курса USD к GBP. В остальных случаях колебания курса USD к GBP (сверх установленной настоящим пунктом величины в 5%) цена контракта и дальнейшие платежи подлежат пересмотру и дополнительному согласованию сторонами».

Оговорка в тексте контракта или банковская страховка?

Обезопасить себя от валютных рисков предприятия могут не только с помощью валютных оговорок в контракте, но и с помощью банковских инструментов, таких как хеджирование.

Чтобы понять суть операции хеджирования, снова рассмотрим пример.

Пример

Японская фирма заключила контракт на 6 месяцев на поставку товаров в США. Допустим, оплата по контракту — 1 000 000 USD — должна поступить тоже через 6 месяцев, в USD. На случай колебаний соотношения JPY к USD в течение срока контракта фирма-продавец заключила договор со своим банком о том, что через 6 месяцев фирма продаст банку, а банк приобретет 1 000 000 USD по курсу 0,0087 USD за 1 JPY (средний рыночный на день заключения договора). Даже если курс JPY через 6 месяцев изменится невыгодным для японского поставщика образом — его риски будут нивелированы договором с банком, по которому банк все равно купит вырученные USD по 0,0087.

Таким образом, банковская страховка применительно к валютным рискам — это возможность стороны по контракту воспользоваться банковскими инструментами вместо внесения в контракт оговорки. Что выбрать — зависит от каждой конкретной сделки и общеэкономической ситуации. Например, в России подобные операции практически не распространены, при этом действуют правила репатриации валютной выручки (установлены ст. 19 закона от 10.12.2003 № 173-ФЗ «О валютном регулировании»). То есть для российских участников внешнеторговых отношений остается только вариант с оговоркой в контракте: ни оформить хеджирование в России, ни получить выручку на счет в иностранном банке, где возможно хеджирование, не получится.

Разумеется, вариант с «обычной» страховкой, оформленной в страховой компании, тоже может быть. Если, конечно, удастся застраховать валютные риски по неустойчивой валюте в рамках договора страхования.

Существенное изменение обстоятельств

Изменение или расторжение договора в связи с существенным изменением обстоятельств (clausula rebus sic stantibus, оговорка о существенности обстоятельств) представляет собой экстраординарное основание для изменения (расторжения) договора, которое крайне редко применяется. Суды не применяли его в России ни в период дефолта 1998 г., когда курс рубля упал в 4 раза, ни в период сравнительно более легкого финансового кризиса 2008 г. Причина состоит в том, что оговорка о существенности обстоятельств является исключением из правила о незыблемости договора (pacta sunt servanda). Если бы договор можно было легко изменить и расторгнуть, ссылаясь на то, что изменились обстоятельства, имевшие место при его заключении, то о его прочности можно было бы забыть. Обстоятельства постоянно меняются, а договоры нужно уважать.

Поэтому изменение или расторжение договора возможно не при любом изменении обстоятельств, из которых стороны исходили при его заключении, а только при существенном. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли их разумно предвидеть, договор не был бы ими заключен или был бы заключен на значительно отличающихся условиях. Существенное изменение обстоятельств – понятие оценочное. Оно зависит от конкретного дела. Поэтому для его выявления установлены следующие дополнительные условия (критерии), которые должны соблюдаться в совокупности:

1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет. Применительно к валютной оговорке полагать, что курс доллара США к рублю ощутимо не вырастет, невозможно. История России в XX и XXI вв. показывает, что значительное обесценивание национальной валюты происходило регулярно: в 1917 – 1921, 1929 – 1933, 1941 – 1945, 1959 – 1960, 1989 – 1991, 1998 – 1999, 2008 – 2009 гг. При таких обстоятельствах стороны договора аренды должны были исходить из того, что значительный рост курса доллара США по отношению к рублю не просто предсказуем, а весьма вероятен. С этим согласился и суд в решении по делу;

2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

3) исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

4) из обычаев или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона. ПАО “Вымпел-Коммуникации” – арендатор по договору, является коммерческой организацией и самостоятельно несет риск увеличения курса доллара США к рублю. Оно отвечает независимо от вины (п. 3 ст. 401 ГК РФ), а значит, принимает на себя последствия случайных потерь. Применительно к отношениям сторон договора рост платежей арендатора относится к таким случайным потерям.

Изменение государством своей финансовой политики, приведшее к ослаблению рубля, относится к предпринимательскому риску, который должны нести коммерческие организации. Вместе с тем оно не относится к обстоятельствам непреодолимой силы (форс-мажору), поскольку не обладает свойством чрезвычайности и непредотвратимости (п. 1 ст. 202 ГК РФ).

Таким образом, как минимум два условия из четырех, которые необходимы для того, чтобы изменить или расторгнуть договор вследствие существенного изменения обстоятельств, не выполняются. Два других условия должны быть доказаны лицом, требующим изменения и расторжения договора. В частности, по второму условию арендатору нужно было доказать, что он не мог увеличить доходность своего бизнеса, чтобы покрыть повышенные расходы по арендной плате. По третьему – что расходы на повышенную арендную плату значительно сократят доходность его бизнеса.

Согласно п. 4 ст. 451 ГК РФ изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условиях. Расторжение договора аренды между двумя коммерческими организациями вряд ли может противоречить общественным интересам, а у арендатора вряд ли возникнет значительный ущерб, особенно с учетом того, что предложений на рынке аренды нежилых помещений сейчас довольно много.

Очевидно, что нельзя говорить о наличии всех четырех условий в совокупности для признания существенного изменения обстоятельств в деле ПАО “Вымпел-Коммуникации” против ПАО “Тизприбор”, а также для выбора изменения договора вместо его расторжения. Именно поэтому суд отказался изменить договор на основании ст. 451 ГК РФ, приняв во внимание исключительный характер такого изменения. Нет никакого смысла менять сложившийся в практике подход, тем более что в гораздо более серьезно изменившихся условиях (например, во время дефолта 1998 – 1999 гг.) суды отказывались применять ст. 451 ГК РФ.

Нюансы: мультивалютные оговорки, «золотые» оговорки и оговорки в договоре займа

Мы рассмотрели основные виды оговорок по валютным рискам. Прочие оговорки, которые могут встретиться на практике, являются производными от основных.

В качестве примеров наиболее часто встречающихся оговорок можно привести:

- Мультивалютные — когда вместо курса одной устойчивой валюты, в качестве «привязки» берется некий расчетный курс по группе валют (корзине).

- «Золотые» — в качестве «привязки» используется цена на золото: установленная стоимость контракта выражается в золотом эквиваленте. Например, принятая сторонами биржевая стоимость 1 тройской унции золота на 25.01.2017 составляет 1 196,00 USD. Стоимость товаров по заключаемому в этот же день контракту — 1 000 000 USD. Тогда цена контракта по оговорке будет 836,12 тройской унции. При изменении биржевой цены золота расчеты по контракту будут изменяться в соответствии с ней.

Как отдельный нюанс можно также выделить оговорки, включаемые в договора займа. Например, в подобных договорах между резидентами РФ часто можно встретить условие, что рублевая сумма в договоре должна быть рассчитана исходя из «условных единиц». В роли таких единиц выступает обычно все та же устойчивая валюта. Просто в силу действующих в РФ валютных ограничений на валютные операции между резидентами стороны предпочитают избегать заключения договоров займа сразу в инвалюте.

Интересным моментом в таких договорах является то, что валютная оговорка в данном случае страхует стороны не столько от риска колебания курса валют на международном рынке, сколько от снижения покупательной способности рубля внутри страны, которая ожидается за время течения самого договора займа. То есть если резидент-заимодавец РФ дает взаймы 70 000 рублей и знает, что сегодня он мог бы купить на эти деньги новый айфон, то он хочет быть уверен, что как минимум будет иметь возможность купить айфон в день, когда получит обратно свои деньги от заемщика.

Итоги

Валютная оговорка — это способ нивелировать потери сторон валютного контракта от колебаний валютных курсов. В этих целях в контракт отдельным пунктом вводится некая базовая единица, по которой стороны ориентируются при проведении расчетов. Такой единицей может быть курс одной устойчивой валюты, средний курс корзины валют и даже биржевая цена на драгметаллы. Оговорка может обеспечивать интересы только одной стороны по контракту или обеих сторон. Характеристики оговорки в каждом конкретном случае зависят только от договоренностей между сторонами контракта.

Еще об особенностях работы по валютным контрактам в РФ читайте:

- «Валютные операции между резидентами и нерезидентами»;

- «Репатриация резидентами иностранной валюты в РФ — это…»;

- «В чем суть валютного контроля в таможенных органах?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Курс рубля в договоре привязан к официальному курсу ЦБ РФ

Рассмотрим ситуацию, когда курс в договоре привязан к официальному курсу ЦБ РФ. В этом случае все просто: курс берется официальный ЦБ РФ на дату предоплаты в случае предоплаты, на дату отгрузки в случае постоплаты:

- при 100% предоплате НДС и налог на прибыль считаются по курсу ЦБ РФ на дату предоплаты;

- при частичной оплате НДС и налог на прибыль на предоплату считаются по курсу ЦБ РФ на дату предоплаты, НДС и налог на прибыль на постоплату — по курсу ЦБ РФ на дату отгрузки (выполнения работ, оказания услуг);

- при постоплате — НДС и налог на прибыль на постоплату — по курсу ЦБ РФ на дату отгрузки (выполнения работ, оказания услуг).