На текущий момент практически любое предприятие старается получить предварительную оплату от покупателей в счет предстоящих поставок товаров или оказанных услуг. Данная тенденция связана с тем, что предприятие стремится как бы обезопасить себя от недобросовестных партнеров. В связи с этим, в распоряжение продавца поступают денежные средства, которые не являются его собственностью, так как факта оказания услуг/поставки товара еще не состоялось. Однако, договор купли-продажи товара/оказания услуг может быть расторгнут по каким-либо причинам до момента свершения такого факта. В следствие этого возникает вопрос: как правильно вернуть аванс покупателю?

Что такое аванс?

Во исполнение достигнутых при составлении контракта договоренностей часто одна сторона выплачивает денежные средства за товар или услугу. Выплата может называться задатком, предоплатой или авансом. Заявить о возврате авансовых средств плательщик вправе в том случае, если товары или услуги еще не предоставлены получателю, или произведено частичное выполнение взятых по договору обязательств. В первом случае плательщику по закону разрешено предъявить требование о выплате аванса в полной мере. При втором варианте развития событий возможен возврат определенной части авансового платежа, рассчитанной с вычетом уже произведенных работ и услуг. Для этого нужна счет-фактура на аванс.

Как отразить покупателю возврат аванса

Суммы авансов, выданных партнерам, покупатель учитывает на специальном субсчете к счету 60 «Расчеты по выданным авансам», по дебету которого отражается возникновение дебиторской задолженности, т.е. перечисление аванса, а по кредиту — погашение подобной задолженности.

Если продавец обязан исчислить и уплатить НДС с суммы полученного аванса, то у покупателя как раз все наоборот. Он может принять к вычету НДС, фигурирующий в авансовом СФ, поступившем от поставщика, а может и не делать этого – это его право. В зависимости от того, реализует покупатель указанное право или нет, зависит алгоритм его действий при возврате авансового платежа.

Возместить НДС покупатель может, если в договоре предусмотрены авансовые платежи, а основанием для вычета служат имеющиеся у него СФ на аванс и платежка на перечисление предоплаты поставщику. Если вычет налога был заявлен, то при возврате авансового платежа от продавца, покупателю придется налог восстановить. Если же к вычету НДС по авансовому СФ не заявлялся, то и восстанавливать налог не придется. Возвращаясь к рассматриваемому выше примеру, напомним, как покупатель отразит в учете операции по перечислению аванса и возврату его от поставщика в обоих означенных ситуациях:

Вариант 1

Допустим, что ООО «Лия» по получении авансового СФ от ООО «Цвет» 11.09.2020 заявило НДС к вычету, а 26.09.2020 на счет фирмы поступил возврат предоплаты в полной сумме – 600 000 руб., ставший основанием для восстановления ранее возмещенного «авансового» налога. Проводки:

| Содержание операции | Д/т | К/т | Сумма в руб. |

| 10.09.2020: | |||

| Перечислена предоплата по договору поставки | 60/АВ | 51 | 600 000 |

| 11.09.2020 | |||

| Учтен НДС по уплаченному авансу | 19 | 60/АВ | 100 000 |

| Заявлен вычет по НДС | 68/2 | 19 | 100 000 |

| 26.09.2020: | |||

| Учтен возврат аванса | 51 | 60/АВ | 600 000 |

| НДС восстановлен | 60/АВ | 68/2 | 100 000 |

Обратная ситуация

Но возможна и обратная ситуация, сумма авансовых платежей ниже стоимости выполненной работы, в этом случае заказчик возмещает разницу исполнителю. Если прекратить действие договора желает исполнитель, то другая сторона требует от него выплатить разницу между перечисленным авансом и стоимостью выполненных работ, а также неустойку за ненадлежащее выполнение договорных обязательств. Размер неустойки определяют условия соглашения и договор src=»https://businessman.ru/static/img/a/55045/339188/53027.jpg» class=»aligncenter» width=»700″ height=»525″[/img]

Аванс не может выступать гарантом выполнения обязательств. Он выплачивается заказчиком в качестве предоплаты за будущие работы и услуги, оказанные исполнителем. Он не обязывает к заключению договора, может быть возвращен в любой срок действия контракта. Гражданский кодекс не дает четкой дефиниции понятия аванс. Более ранним законодательством термин устанавливался в качестве частичной предварительной оплаты. Его не выплачивают в виде полной оплаты по договору или иному соглашению.

В каких случаях возможен возврат аванса при расторжении договора?

Ведение бухгалтерского учета

Судебная практика Ситуации, связанные с возвращением авансовых сумм, нередко приводят к конфликтам между участниками. Каждый участник сделки отстаивает свои права, что вполне естественно.

Важно

Какие документы нужны для возврата денег покупателю Если поставщик возвращает аванс частично, то он вправе принять НДС к вычету в размерах, соответствующих возвращаемым частям предварительной оплаты, при условии отражения в учете операций по корректировке в связи с изменением договорных отношений и возвратом предварительной оплаты. Аванс возвращает налоговый агент. Вправе ли он принять НДС к вычету? Вправе.

С 1 января 2008 г. действуют дополнения к п. 5 ст. 171 НК РФ, внесенные Федеральным законом от 17.05.2007 N 85-ФЗ, в соответствии с которыми вышеуказанный порядок принятия к вычету сумм НДС распространяется на покупателей-налогоплательщиков, исполняющих обязанности налогового агента.

Инфо

II квартал 2011 г., декларации представлены в налоговый орган 13.06.2013 и 07.06.2013 соответственно). Соглашение о расторжении договора, составленное 10.09.2013 (позже срока представления «уточненок» с заявленными вычетами — июнь 2013 г.), ситуацию не спасло: доводы общества о том, что право на вычет сумм «авансового» НДС возникло у него лишь с момента расторжения договора (с даты составления соглашения), кассационной инстанцией не были приняты.

Предлагаем ознакомиться: Как можно аннулировать кредит

Суд вынес вердикт: заявляя вычеты в июне 2013 г., общество пропустило установленный законом срок для заявления данных вычетов. А вообще стоит иметь в виду, что Налоговый кодекс не предусматривает такого условия для вычета «авансового» НДС, как наличие документов, подтверждающих изменение или расторжение договора. Поэтому отсутствие этих документов не может являться основанием для отказа в налоговом вычете, что подтверждено выводами судей.

Из-за отсутствия в ассортименте нужного товара отправка второй партии отсрочена. В бухгалтерском учете указанная операция будет сопровождена следующими записями: Содержание операций Дебет Кредит Сумма, руб.

Инфо

Январь 2015 г. Отражено получение аванса под предстоящую поставку 51 62-2 1 180 000 Начислен «авансовый» НДС (1 180 000 руб. x 18/118) 76-ав. НДС 68-НДС 180 000 До 25.04, 25.05, 25.06 {amp}lt;* Уплачена 1/3 суммы начисленного «авансового» НДС 68-НДС 51 60 000 Май 2015 г.

Отгружен товар 62-1 90-1 472 000 Начислен НДС с реализации 90-3 68 72 000 Принят к вычету «авансовый» НДС 68-НДС 76-ав. НДС 72 000 Зачтена часть аванса, приходящаяся на реализацию 62-2 62-1 472 000 {amp}lt;* Уплата налога по операциям, признаваемым объектом налогообложения, производится равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (п. 1 ст. 174 НК РФ).

Во избежание недоразумений, судебных споров и прочих неприятностей необходимо позаботиться о правильном составлении договора, пункты которого будут отражать все нюансы возврата авансовых средств. Но на практике к услугам юриста прибегают чаще всего, когда проблема уже назрела и ее нужно решать тем или иным способом.

Судебная практика в России изобилует подобного рода делами, и ее анализ позволяет сделать следующий вывод. Возврат аванса при расторжении договора не всегда возможен по согласию сторон. Это сложный многоуровневый процесс, который требует тщательного изучения налоговых и гражданско-правовых норм законодательства Российской Федерации.

Какие могут быть основания?

Возврат суммы задатка или аванса возможен, если имеются следующие основания:

- сторона, получившая аванс, не исполнила свои обязательства;

- работа исполнителем выполнена некачественно;

- исполнитель задержал начало работы и срывает сроки поставок.

Напоминаем, что заказчик имеет право в любой период действия договора выразить отказ от услуг исполнителя. Однако в этом случае заказчик возвращает аванс за вычетом стоимости выполненных работ на основании счет-фактуры на аванс.

Учет НДС у покупателя

Теперь рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС у покупателя при возврате перечисленного аванса.

Пример 2

| ООО «Одежда и обувь» (покупатель) заключило договор поставки товаров с ООО «Торговый дом» (продавец) на общую сумму 180 000,00 руб. (в т. ч. НДС 20 % — 30 000,00 руб.) на условиях полной предварительной оплаты. После перечисления предварительной оплаты договор поставки был расторгнут, а сумма предоплаты возвращена продавцом. Последовательность операций приведена в таблице 2. |

Таблица 2

Оплата поставщику

Для выполнения операции 1.1 «Регистрация счета на оплату от поставщика» необходимо создать документ Счет от поставщика (раздел Покупки — подраздел Покупки) с помощью кнопки Создать.

Для выполнения операции 1.2 «Составление платежного поручения на предварительную оплату поставщику» создается документ Платежное поручение (раздел Банк и касса — подраздел Банк) с помощью кнопки Создать.

Создать документ Платежное поручение можно на основании документа Счет покупателю.

На основании документа Платежное поручение вводится документ Списание с расчетного счета (операция 1.3 «Регистрация предварительной оплаты»).

Если платежные поручения создаются в программе «Клиент-банк», то в программе «1С:Бухгалтерия 8» создавать их необязательно. В этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки. Документ Списание с расчетного счета можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 60.02 Кредит 51 — на сумму перечисленной продавцу предварительной оплаты, которая составляет 180 000,00 руб.

В соответствии с пунктом 1 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом. Этот счет-фактура является основанием для принятия покупателем, перечислившим предоплату, к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п. 2 ст. 169, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Для заявления покупателем вычета на основании полученного от продавца счета-фактуры (операции 1.4 «Регистрация поступившего счета-фактуры на предварительную оплату», 1.5 «Вычет НДС с перечисленной предварительной оплаты») необходимо на основании документа Списание с расчетного счета создать документ Счет-фактура полученный

с помощью кнопки

Создать на основании

(см. рис. 4).

Рис. 4. Счет-фактура на предоплату, полученный покупателем

В новом документе Счет-фактура полученный большинство полей заполняются автоматически.

При этом также будут автоматически установлены:

- в поле Вид счета-фактуры — значение На аванс;

- в поле Код вида операции — код 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

Кроме того, в новом документе Счет-фактура полученный следует дополнительно указать:

- в полях Счет-фактура № и от — номер и дату счета-фактуры, полученного от продавца;

- в поле Получен — дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле от.

Для автоматического отражения вычета НДС с перечисленной предоплаты в соответствии с пунктом 12 статьи 171 и пунктом 9 статьи 172 НК РФ необходимо проверить наличие флага в строке Отразить вычет НДС в книге покупок (рис. 4).

В результате проведения документа Счет-фактура полученный будет внесена бухгалтерская запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76.ВА — на сумму входного НДС в размере 30 000,00 руб. (180 000,00 руб. х 20/120), предъявляемую к налоговому вычету.

С 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. Однако после проведения документа Счет-фактура полученный в регистр Журнал учета счетов-фактур также вносится запись для хранения необходимой информации о полученном счете-фактуре.

Для регистрации полученного счета-фактуры на аванс в книге покупок будет внесена запись в регистр накопления НДС Покупки с кодом вида операции 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

На основании записей регистра НДС Покупки формируется книга покупок за I квартал 2021 года (раздел Отчеты — подраздел НДС), рис. 5.

Рис. 5. Книга покупок за I квартал 2021 года у покупателя

Заявленная к вычету сумма НДС с перечисленной предоплаты отражается по строке 130 Раздела 3 налоговой декларации по НДС за I квартал 2021 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/[email protected]) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Отличие понятий аванс, задаток и предоплата

Все взаимоотношения между заказчиком и исполнителем определяются гражданским кодексом. Четко определенное описание задатка содержится в ст. 380 ГК РФ. В ней говорится, что соглашение о выдаче задатка обязательно нужно оформлять в письменном виде, указывается точный его размер. Задаток считается своего рода обеспечением гарантий договора. Таким образом, если договор услуг расторгает заказчик, задаток остается у исполнителя. А вот исполнитель при расторжении выплачивает сумму в двойном размере. Внести задаток в виде ценных бумаг нельзя.

С авансом, как мы уже сказали выше, дело обстоит сложнее. Законодатель не раскрывает это понятие, поэтому случается, что аванс и задаток часто путают. Однако это ошибка, поскольку под авансом, предоплатой и задатком понимаются разные виды платежей. Предоплата всегда может быть возвращена покупателю в полном объеме, если сделка не состоялась.

Учет НДС у поставщика

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС у поставщика при возврате покупателю полученных авансов.

Обратите внимание, в соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 01.01.2019 изменились налоговые ставки НДС: с 18 % на 20 %; с 18/118 на 20/120 и с 15,25 % на 16,67 %.

Пример 1

| ООО «Торговый дом» (продавец) заключило договор поставки товаров с ООО «Одежда и обувь» (покупатель) на общую сумму 180 000,00 руб. (в т. ч. НДС 20 % — 30 000,00 руб.) на условиях полной предварительной оплаты. После получения предоплаты договор поставки был расторгнут, а сумма предоплаты возвращена покупателю. Последовательность операций приведена в таблице 1. |

Таблица 1

Выставление счета на оплату покупателю

Для выполнения операции 1.1 «Выставление счета покупателю» (раздел Продажи — подраздел Продажи) необходимо с помощью кнопки Создать сформировать новый документ Счет покупателю.

Получение предварительной облаты от покупателя

Для выполнения операции 2.1 «Получение предварительной оплаты от покупателя» необходимо создать документ Поступление на расчетный счет на основании документа Счет покупателю по кнопке Создать на основании.

Показатели документа Поступление на расчетный счет заполняются автоматически на основании сведений документа Счет покупателю.

Кроме того, в документе Поступление на расчетный счет необходимо указать:

- в полях По документу № и от — номер и дату платежного поручения покупателя;

- в поле Сумма — фактическую сумму полученной предоплаты.

В результате проведения документа Поступление на расчетный счет формируется бухгалтерская проводка:

Дебет 51 Кредит 62.02 — на сумму денежных средств, поступивших продавцу от покупателя.

В соответствии с пунктами 1, 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операции 2.2 «Составление счета-фактуры на сумму предварительной оплаты», 2.3 «Исчисление НДС с полученной предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса — подраздел Регистрация счетов-фактур).

В новом документе Счет-фактура выданный

основные сведения будут заполнены автоматически по документу-основанию:

- в поле от — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Платежный документ № и от — соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры — значение На аванс;

- в табличной части документа — сумма поступившей предоплаты в размере 180 000,00 руб., ставка НДС в размере 20/120 и сумма НДС в размере 30 000,00 руб.

Кроме того, автоматически будут проставлены:

- в поле Код вида операции — значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]);

- переключатель Составлен — переведен в положение На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронными счетами-фактурами до получения подтверждения оператора ЭДО флажок и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- поля Руководитель и Главный бухгалтер — данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо, чтобы в поле Номенклатура табличной части документа было указано наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет покупателю, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

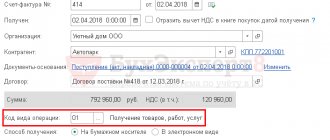

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах (рис. 1).

Рис. 1. Счет-фактура на предоплату, выставленный продавцу

В счете-фактуре на полученную сумму предоплаты указываются:

- в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 1 — наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 8 — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 9 — полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в строках 3 и 4 и графах 2–6, 10–11 — прочерки (п. 4 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В результате проведения документа Счет-фактура выданный формируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму НДС, исчисленную с поступившей суммы предоплаты от покупателя, в размере 30 000,00 руб. (180 000,00 руб. х 20/120).

На основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

На основании документа Счет-фактура выданный вносится регистрационная запись в регистр накопления НДС Продажи

.

На основании записей регистра НДС Продажи формируется книга продаж за I квартал 2021 года (раздел Отчеты — подраздел НДС), рис. 2.

Рис. 2. Книга продаж за I квартал 2021 года у продавца

Начисленная с полученной предоплаты сумма НДС отражается по строке 070 Раздела 3 налоговой декларации по НДС за I квартал 2019 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/[email protected] в ред. приказа ФНС России от 28.12.2018 № СА-7-3/[email protected]) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Возврат полученной предварительной оплаты

Для выполнения операции 3.1 «Возврат предварительной оплаты покупателю» необходимо создать документ Списание с расчетного счета.

Создать данный документ можно на основании документа Поступление на расчетный счет по кнопке Создать на основании.

Документ Списание с расчетного счета можно также создать на основании выгрузки из других внешних программ (например, «Клиент-банк»). Если платежные поручения создаются в программе «Клиент-банк», то в программе «1С:Бухгалтерия 8» создавать их необязательно. В этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки.

В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 62.02 Кредит 51 — на сумму предварительной оплаты, возвращенную покупателю в связи с расторжением договора поставки.

Суммы НДС, исчисленные продавцом и уплаченные в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории РФ, принимаются к налоговому вычету в случае изменения условий либо расторжения договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ).

Вычеты сумм НДС производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Предъявление к налоговому вычету суммы НДС, исчисленной с полученной предварительной оплаты (операция 3.2 «Вычет НДС, исчисленного с полученной предварительной оплаты»), производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Полученные авансы.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В результате проведения документа Формирование записей книги покупок формируется бухгалтерская проводка:

Дебет 68.02 Кредит 76.АВ — на сумму НДС, предъявляемую к налоговому вычету в связи с расторжением договора поставки и возвратом предварительной оплаты.

Для формирования книги покупок вносится запись в регистр накопления НДС Покупки.

На основании записей регистра НДС Покупки формируется книга покупок за налоговый период, в котором был расторгнут договор и возвращена сумма предварительной оплаты покупателю, т. е. за II квартал 2021 года (раздел Отчеты — подраздел НДС), рис. 3.

Рис. 3. Книга покупок за II квартал 2021 года у продавца

При регистрации в книге покупок авансового счета-фактуры будут указаны:

- в графе 2 — код вида операции 22, который соответствует операции по возврату авансовых платежей в случаях, перечисленных в абзаце 2 пункта 5 статьи 171 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]);

- в графе 7 — реквизиты документа, подтверждающего возврат покупателю авансового платежа (пп. «к» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

- в графе 15 — вся сумма по счету-фактуре из графы 9 по строке «Всего к оплате» (пп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

- в графе 16 — сумма НДС, которую продавец предъявляет к налоговому вычету (пп. «у» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Сумма налогового вычета будет отражена по строке 120 Раздела 3 декларации по НДС за II квартал 2021 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/[email protected] в ред. приказа ФНС России от 28.12.2018 № СА-7-3/[email protected]) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Что говорит закон?

Закон о защите прав на стороне интересов потребителей. Выплата осуществляется полностью, и это правило работает «по умолчанию» за редким исключением. К таким исключениям принадлежат ситуации, когда ранее было предусмотрено оформление предварительного договора купли – продажи или иного документа, удостоверяющего и фиксирующего условия сделки еще до её совершения. Так, к примеру, делают в случае совершения крупной покупки. Как, например, аванс при покупке квартиры. Если был оформлен договор, в котором были четко прописаны обстоятельства, при которых возможно удержание предоплаты, то их нарушение ведет к тому, что предоплата может быть удержана целиком или полностью.

Во втором, наиболее распространенном случае, в котором обычно не возвращают предоплату или её часть, когда заказ товаров произведен через магазин. В этом случае предоплата представляет собой компенсацию убытков, которые может понести продавец. При этом условия, при которых предоплата не возвращается, обычно прописаны в правилах работы торговой организации, о чем покупателя должны предупредить обязательно.

Ну, и последний наиболее встречающийся случай, когда предоплату не вернут точно, – заказ услуг. Если исполнитель закупил материалы и инструмент для выполнения вашего заказа, то деньги вам вернут вряд ли. Но при этом нужно помнить очень важную вещь: удержать предоплату могут только в том случае, если об этом вас предупредили заранее.

Обозначим вопросы

Как известно, при получении аванса поставщик, применяющий общую систему налогообложения, обязан исчислить НДС (подп. 2 п. 1 ст. 167 НК РФ). Затем, при поставке товара (оказании услуг, выполнении работ) в счет этого аванса организация принимает ранее исчисленный НДС к вычету (п. 6 ст. 172 НК РФ). Но если отгрузка не произошла, как быть с ранее исчисленным налогом?

Вопросами задаются не только продавцы, но и покупатели, которые принимают НДС с уплаченного аванса к вычету. При свершившейся сделке покупатели бы этот налог восстановили. Но как быть в случае несостоявшейся отгрузки?

Сложности могут возникнуть и при исчислении налога на прибыль или единого налога, если одна из сторон применяет упрощенную систему налогообложения. Рассмотрим эти и другие вопросы подробнее.

Порядок осуществления возврата аванса при расторжении договора

Заказчик оформляет письменную претензию, в которой четко прописывает требование о возвращении суммы аванса и причины, по которым он принял это решение. При обоснованном и подтвержденном условиями договора возврате, аванс должен быть выплачен заказчику в установленные соглашением сроки, если оно не содержит пунктов, указывающих иные условия. Договор может быть расторгнут, если имеется согласие обеих сторон или в результате требований одной стороны, но, если есть судебный акт. Если происходит одностороннее расторжение договора, то в суде заявитель представляет соответствующие доказательства, подтверждающие факт невыполнения условий.

Первый способ возврата аванса — перечисление (выдача из кассы) денежных средств

Итак, все вопросы по возврату аванса улажены и теперь осталось непосредственно вернуть полученные ранее денежные средства покупателю.

Важно! Во избежание непонимания со стороны налоговых инспекторов, в документе на перечисление возврата аванса в поле «Назначение платежа» пропишите не только основание операции – возврат предоплаты, но и укажите реквизиты договора поставки.

При возможности также сошлитесь на реквизиты соглашения о расторжении договора (дату и номер), а при отсутствии такового – на письменное заявление покупателя, в котором он отказывается от проведения сделки.

Возврат аванса также может быть произведен путем выдачи денежных средств из кассы предприятия. Однако сумма такой выдачи не может превышать 100 000 руб., так как это максимальный лимит расчета наличными. При этом при заполнении расходного кассового ордера строку «Основание» заполните аналогично тому, как заполняется поле платежки «Назначение платежа».

Нарушения сделки

Нарушения сделки считаются существенными, если повлекли за собой причинение значительного ущерба другой стороне. Такой случай считается подходящим для расторжения договора одной из сторон. Часто проблема появляется до начала работ, это позволяет выплатить аванс в полном объеме, и действие договора прекращается. Однако, заключая договор, стороны могут сделать оговорку, что при расторжении договорных обязательств уплаченный аванс не подлежит возврату не при каких условиях. Это, конечно, представляет выгоду только для исполнителя и отчасти развязывает руки недобросовестным гражданам. А вот заказчик вполне может потерять свои средства, выплаченные в виде аванса. В этом случае даже суд будет на стороне исполнителя. Третьим лицам возврат оформляется в случае, если такой пункт обозначен в договоре.

Сроки

Исполнитель при одностороннем расторжении договора возвращает сумму аванса в день, когда договор прекратил фактическое действие. Если дело рассматривалось в суде, то в день принятия решения. Если имеет место отказ от выплаты авансовых сумм, то с момента прекращения действия договора на эту сумму будет производиться начисление процентов за использование чужих денежных средств. Заказчик имеет возможность застраховать свои деньги, обратившись в банк за авансовой гарантией. Она служит гарантом покрытия предполагаемых рисков на случай нарушения договора исполнителем. Страховка оформляется на период действия договора, то есть до полного выполнения всех обязательств сторонами. В этом случае гарант, оформивший страховку, контролирует своевременное выполнение договора и всех прописанных в нем условий.

Меню

В коммерческой деятельности не редки случаи, когда сделка по заключенным договорам поставки или оказания услуг срывается. Продавец сталкивается с такой процедурой как возврат аванса покупателю.

Рассмотрим алгоритм действий при возврате авансовых платежей. Оглавление:1. Расторжение договора и возврат аванса2.

Процедура возврата аванса3. Возврат аванса при расторжении договора: последствия для продавца Расторжение договора и возврат аванса Аванс представляет собой предоплату, внесенную покупателем в рамках исполнения договора до начала выполнения работ или передачи товара. Обычно на эту сумму исполнитель закупает необходимые для исполнения сделки материалы. О возврате аванса речь идет при расторжении договора. Его инициаторами могут стать обе стороны.

- Покупатель. О своих намерениях он должен сообщить продавцу. Расторжение оформляется только в письменном виде.

Если дело рассматривалось в суде, то в день принятия решения. Возврат аванса Тогда при получении предоплаты вы должны были включить ее в доходы.

Внимание

Как быть, когда аванс возвращен? При возврате аванса организацией на УСН на сумму возврата уменьшают доходы того периода, когда деньги были перечислены обратно (п.1 ст.346.17 НК). В графе 4 раздела I КУДиР на дату возврата сумму перечисленных денег записывают со знаком минус.Возврат аванса может произойти как в рамках одного отчетного (налогового) периода, так и в разных.

Предлагаем ознакомиться: Акт об уничтожении доверенностей бланк. Акт об уничтожении документов. Способы и порядок утилизации

Однако независимо от времени возврата обязанности по представлению уточненной декларации и пересчету сумм налога (аванса) за прошлые периоды не возникает.

Разновидности расторгаемых сделок

«Утром деньги — вечером стулья»! Это любимый девиз не только Остапа Бендера. Все продавцы предпочитают работать именно так. Но даже внесенный аванс не всегда гарантируют продавцу, что именно эти «стулья» у него клиент купит. От ситуаций, когда приходится возвращать аванс, не застрахован ни один продавец. Неприятности с возвратом усугубляет выплаченный с аванса НДС. В этом случае можно принять выплаченный налог к вычету, соблюдая определенные правила. Во-первых, необходимо расторгнуть договор, осуществить возврат аванса покупателю и отразить эту операцию в учете. Произвести все эти операции необходимо в срок, не превышающий одного года с того момента, как произошел отказ.

Авансовые платежи в Налоговом кодексе

Говоря об НДС и авансовых платежах, необходимо учитывать положения ряда статей НК РФ. Статья 168 п. 1 декларирует обязанность продавца предъявлять к оплате покупателю НДС с сумм предоплаты, частичной предоплаты за товар, работы, услуги, имущественные права. Налог рассчитывается по правилам ст. 164 п. 4, расчетным методом по ставке 20/120 (в отдельных случаях 10/110).

В пятидневный срок со дня получения денег покупателю, внесшему предоплату, предъявляется счет-фактура (ст. 168 п. 3). Покупатель имеет право суммы, предъявленные продавцом, принять к вычету (ст. 171 п. 12).

Если поставка не состоялась: договор между сторонами расторгнут либо его условия изменились, аванс возвращен:

- НДС с частичной или полной предоплаты продавец может принять к вычету (ст. 171 п. 5);

- покупатель обязан полной суммой восстановить принятый к вычету «авансовый» НДС в том налоговом периоде, когда произошел возврат аванса от продавца (ст. 170 п. 3-3).

Сделки с недвижимостью

Отдельно нужно оговорить возвращение аванса, когда расторгается договор купли-продажи недвижимости. Процесс покупки или продажи недвижимости сам по себе является трудоемким, требует много времени и сил всех заинтересованных сторон. Аванс при покупке квартиры вносится часто.

Поэтому расторжение договора в данном случае наносит довольно серьезный ущерб и покупателю, и продавцу. Но жизнь вносит свои коррективы, часто наши планы меняются по причинам, которые от нас не зависят, и мы вынуждены подчиниться обстоятельствам.

Договор подряда

Далее рассмотрим аванс по договору подряда.

В ситуации, когда расторгается договор подряда, также возможен возврат аванса. Если ситуация очевидна: подрядчик не приступал к работе, аванс подлежит возврату в полной мере. На практике договор расторгается обычно тогда, когда заказчиком уже выплачен аванс, а подрядчик уже успел выполнить часть работ (качество этих работ и является нередко причиной расторжения договора). Как и в случаях, обозначенных выше, заказчик не вправе требовать выплаты аванса в полном размере.

Если в расторжении договора виноват подрядчик, то заказчик имеет право истребовать помимо возврата аванса еще и выплату неустойки за нарушение договорных обязательств. При этом подрядчик обязан выплатить все полученные ранее по договору суммы за вычетом стоимости фактически произведенных и документально подтвержденных актами приема-передачи выполненных работ. Срок возврата аванса должен быть соблюден.