Увольнение по соглашению сторон предполагает наличие договоренности между сторонами трудовых отношений. Несмотря на схожесть с увольнением по собственному желанию, при прекращении трудовой деятельности по данной причине возможны отличия в денежных расчетах с работником.

Иногда расторжение контракта по соглашению сторон предшествует массовым сокращениям или ликвидации предприятия. Поэтому в некоторых случаях увольнение может сопровождаться выплатой выходного пособия.

Особенности предоставления выходного пособия

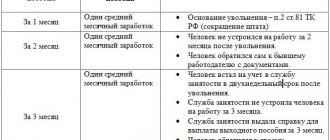

178 ст. ТК РФ устанавливает, что сокращенный сотрудник может рассчитывать на предоставление ему определенных гарантий в виде выходного пособия:

- За первый месяц с даты расторжения отношений с работодателем по причине сокращения (положено каждому сокращенному лицу, подлежит выплате в последний трудовой день);

- За второй месяц, если трудоустройства на момент его окончания не произойдет (отсутствие новой работы следует подтвердить документально посредством предоставления трудовой книжки (нужно сделать ксерокопию документа), в которой нет новых записей о трудоустройстве, пособие выплачивается по заявлению работника, предоставленного после окончания 2-ого месяца, заявление составляется в свободном виде, адресуется руководителю фирмы);

- За третий месяц, если новая работа не найдена даже с помощью службы занятости (необходимо иметь письменное решение, принятое данной службой, требуется соблюдение условия по постановке на учет работника в эту службу в 2-хнедельный срок с момента прекращения отношений с работодателем).

Сроки для выплаты сумм за второй и третий месяцы не установлены, а потому бывшему работнику и руководству компании следует самостоятельно договориться о том, когда будет исполнено данное обязательство – это может быть ближайший день выплаты зарплаты или иная дата.

Указанный выше вид выплаты положен сокращенному лицу на время нового трудоустройства по причине отсутствия у него работы в связи с вынужденным увольнением.

Если сокращению подлежит совместитель, имеющий основное рабочее место, то выходное пособие ему не положено, так как работа у него имеется, и в трудоустройстве сокращенный не нуждается.

Если основного места работы нет у совместителя, то при сокращении по месту совместительства необходимо выдать выходное пособие в стандартном порядке (до 3-х месяцев со дня окончания работы).

Когда производится выплата?

Расчет с работником происходит на основании приказа об увольнении. Если он оформляется в свободной форме, то необходимо прописать в нем дополнительное распоряжение о выплате выходного пособия. Указываются сумма и сроки выдачи денежных средств работнику.

Выплата проводится согласно записке-расчету по форме Т-61, утвержденной постановлением Госкомстата РФ от 05.01.2004 № 1. В нее вносится информация из:

- личной карточки работника;

- табеля;

- платежных ведомостей;

- распоряжения руководства об увольнении.

Если сотрудник не согласен с начисленной суммой, он может обратиться к руководству организации с требованием перерасчета. При получении отказа, если есть аргументированные доказательства, он может подать иск в судебные органы.

Если выплата выходного пособия оговорена в локальных нормативных актах, трудовом договоре или дополнительном соглашении, то в этих документах прописываются сроки и способы выдачи денежных средств работнику. Обычно сотрудников рассчитывают в последний рабочий день. Однако по договоренности сторон возможна выплата выходного пособия после увольнения в установленные сроки в установленном размере.

Выплата выходного пособия при увольнении по соглашению сторон производиться только при наличии подобной договоренности с организацией. Сумма может быть фиксированной или рассчитываться на основе среднемесячного заработка. Выдача денежных средств работнику производится в установленные соглашениями сроки или в последний день работы.

Размер выходного пособия

Данная выплата назначается в размере среднего месячного заработка, на величину которого влияет то время, которое работник действительно отработал, и те выплаты, которые он действительно получил. Причем за все три месяца порядок определения месячного заработка одинаков.

Для исчисления данных величин берутся 12 календарных месяцев, идущих перед месяцем, в котором сокращение документально оформлено.

Для вычисления указанной величины нужно посчитать средний заработок за день, после чего умножить на число дней, являющихся рабочими для сотрудника в месяце, за который осуществляется выплата. То есть на величину выходного пособия влияет конкретный месяц произведения расчетов и число рабочих дней в нем.

Частые ошибки при вычислении

Ошибка 1: Для расчета среднего заработка берутся календарные отработанные дни, а не рабочие.

Важно брать именно фактически отработанное время в соответствии с графиком сотрудника. Из него исключаются выходные, праздники, отпуска, больничные, декрет.

Ошибка 2: В количество рабочий дней, подлежащих оплате не включают праздничные выходные дни.

Важно в период для оплаты выходного пособия включать нерабочие праздники, если они попали в него. Например, если дата сокращения 20.10.2020 года, то оплатить нужно период с 21.10.2020 по 20.11.2020, куда попадает 22 рабочих дня и 1 праздничный нерабочий. Таким образом, выходное пособие будет рассчитано, как произведение среднего заработка на 23 дня.

Порядок расчета

Формулы для вычисления

Выходное пособие = ср.дн.заработок * кол-во раб.дней в месяце, за который производится выплата.

Ср.дн.заработок = з/п за расчетный период / число отработанных дней в этом периоде.

Таким образом, для вычисления выходного пособия требует определить следующие величины:

- Расчетный период;

- Число дней, которые сотрудник действительно отработал;

- Суммарная величина зарплаты;

- Число дней, признаваемых рабочими в месяце, за который выплачивается пособие.

Расчетный период выходного пособия

Берутся 12 календарных месяцев, идущих перед тем месяцем, когда сокращается сотрудник. Например, при сокращении работника в мае 2016г. за расчетный будет принят временной отрезок с 01.05.15 по 30.04.16.

Фактически отработанные дни

В расчете учитываются рабочие дни, когда сотрудники фактически осуществлял свои трудовые функции.

Не учитывается время нахождения: (нажмите для раскрытия)

- В ежегодном отпуске;

- На больничном.

Суммарная зарплата

Следует суммировать зарплату сотрудника, начисленную ему в каждом месяце расчетного периода в соответствии с установленной для него системой оплаты труда.

Не учитываются:

- Отпускные, начисленные за ежегодный основной отпуск;

- Оплата по листам об утери трудоспособности.

При неполностью отработанном месяце следует определить зарплату, соответствующую тем дням, когда сотрудник действительно выполнят свои трудовые функции. Для этого оклад умножается на число тех дней месяца, которые сотрудник работал фактически, и делится на общее количество дней в этом месяце, признаваемых рабочими.

Как определить длительность расчетного периода и учитываемые суммы начислений

Методика подсчета отработанного периода регулируется п. 4 и п. 5 Постановления № 922. Для этих целей при любых обстоятельствах применяется временной отрезок в 12 месяцев до месяца расторжения трудовых отношений. При этом, если работник уходит последним днем месяца, то он тоже включается в этот период. В постановлении четко определено, какое время и какие начисления не включаются, а что входит в расчет средней заработной платы сотрудника.

Возможен случай, когда сотрудник не имел заработка в 12 месяцах, предшествовавших месяцу выплаты пособия. В этом случае необходимо применить для вычислений аналогичный период, предшествовавший расчетному.

Пример расчета выходного пособия

Подготовлен приказ о сокращении кладовщика Булкина А.А. Дата его увольнения – 25.05.2016. 27.05.2016 Булкин зарегистрировался в центре занятости в роли безработного. На 24.08.2016 Булкин не трудоустроен по причине отсутствия подходящего рабочего места, несмотря на помощь службы занятости в трудоустройстве.

Система оплаты труда, прописанная для должности кладовщик, включает в себя только выплату оклада, составляющего 40 000 руб. С 02.11.2015 по 29.11.2015 он находился в основном отпуске, за который ему были начислены отпускные. С 15.12.2015 по 22.12.2015 он находился на больничном, о чем предоставил соответствующий листок из медучреждения.

Булкин работал по 5-тидневной рабочей неделе.

Задача работодателя – посчитать выходное пособие за 3 месяца после увольнения (всю необходимую документацию Булкин предоставил).

Расчет: (нажмите для раскрытия)

- Расчетный период – с 1 мая 2015г. по 30 апреля 2016г.;

- Число действительно отработанных дней за это время = 247 – 20 – 6 = 221 дней (так как Булкин имеет 5-тидневную рабочую неделю, то в указанном периоде для него предусмотрено 247 рабочих дней, среди которых 20 рабочих дней Булкин отдыхал в ноябре и 6 рабочих дней болел в декабре).

- Суммарная зарплата = оклад * 9 мес. + з/п в ноябре 2015 + з/п в декабре 2015 + з/п в мае 2021 = 40000*9 + 40000*(1/21) + 40000*(17/23) + 40000*(18/22) = 424197,25 руб.

- Средн.дн.заработок = 424197,25 / 221 = 1919,44 руб.

- Вых.пособие за время с 26.05.2016 по 25.06.2016 = 1919,44 * 20 = 38388,80 руб.

- Вых.пособие за время с 26.06 по 25.07 = 1919,44 * 21 = 40308,24 руб.

- Вых.пособие за время с 26.07 по 25.08 = 1919,44 * 23 = 44147,12 руб.

Суммарное пособие, подлежащее выдаче Булкину по результатам 3-ех месяцев = 38388,80 + 40308,24 + 44147,12 = 122844,16 руб.

Сумма осуществляемой выплаты может быть повышена по желанию работодателя, а также при закреплении увеличенных величин пособия в трудовом соглашении, коллективном договоре или другой внутренней документации компании.

Выплаты членам профсоюза

Сотрудникам, которые были избраны в профсоюз и освобождены от основной работы, средний заработок выплачивает не организация, а общероссийский (межрегиональный) профессиональный союз в следующем порядке.

Средний заработок на период трудоустройства, но не более чем на полгода, за ними сохраняется при увольнении в связи с:

- невозможностью предоставить прежнюю либо другую равноценную работу (должность) при окончании срока полномочий сотрудника в профсоюзе;

- ликвидацией организации.

Если же сотрудник проходит переквалификацию или обучение, то средний заработок может быть сохранен за ним до года после увольнения.

Такие правила установлены статьей 375 Трудового кодекса РФ.

Выходное пособие и НДФЛ

Величина выплаченного пособия подлежит налогообложению, если она больше 3-хкратного размера среднего заработка в месяц. Данное событие возможно, если на предприятии внутренней документацией (к примеру, коллективным договором) установлена повышенная величина выплаты сокращенным сотрудникам.

Если работодатель руководствуется только положениями ТК РФ и вычисляет выходное пособие в сумме, равной 3-хкратной месячной зарплате, то НДФЛ удерживать с этой выплаты не нужно.

Также не требуется начислять взносы страхового обязательного характера с суммы пособия, находящейся в пределах трех месячных заработков. С суммы, начисленной свыше указанной величины, надлежит посчитать взносы и перечислить их на счета фондов.

Выплаты в районах Крайнего Севера

Средний заработок на период трудоустройства до трех месяцев (с зачетом выходного пособия) сохраняется за сотрудниками, которые работают в районах Крайнего Севера и приравненных к ним местностях, при увольнении в связи с:

- ликвидацией организации;

- сокращением штата.

В отличие от общего правила, для сохранения среднего заработка на период трудоустройства за третий месяц таким сотрудникам решение службы занятости не нужно. Об этом сказано в части 1 статьи 318 Трудового кодекса РФ.

Кроме того, средний заработок в указанных случаях может быть сохранен за такими сотрудниками и на период до полугода на основании решения службы занятости. Это возможно в том случае, если в месячный срок после увольнения сотрудник обратился в эту службу, но не был ею трудоустроен. Таковы правила части 2 статьи 318 Трудового кодекса РФ.

Аналогичный порядок при увольнении в связи с ликвидацией организации или сокращением штата распространяется на сотрудников, работающих:

- в местностях, не отнесенных к районам Крайнего Севера и приравненным к ним местностям, но включенных в перечень территорий, где выплачивают районные коэффициенты и процентные надбавки к зарплате (определение Верховного суда РФ от 11 ноября 2005 г. № 53-В05-9). Например, в южных районах Иркутской области и Красноярского края;

- на территории закрытых административно-территориальных образований (п. 4 ст. 7 Закона от 14 июля 1992 г. № 3297–1).

Штрафы за задержку выплат

С 3 октября 2021 года вступили в силу поправки к ст. 5.27 КоАП, которые ужесточают ответственность за задержку выплаты зарплаты, отпускных и иных сумм, причитающихся работнику. Поэтому если в течение года с момента совершения нарушения компанию посетит ГИТ, она может быть привлечена к административной ответственности (ст. 4.5 КоАП устанавливает сроки исковой давности по правонарушениям).

Задержки выплаты зарплаты, компенсаций за неиспользованный отпуск, премий при увольнении влечет для работодателей материальную ответственность по ст. 236 ТК. С 3 октября 2021 года этот размер компенсаций составляет одну сто пятидесятую от действующей ставки рефинансирования за каждый день задержки от невыплаченных в срок сумм. Причем ответственность работодателя за задержку причитающихся работнику сумм наступает автоматически.

Более того, если работодатель так и не выплатит деньги, то при проверке у него выявится длящееся правонарушение, за которое ГИТ вправе привлечь к административной ответственности в течение года со дня обнаружения этого нарушения.

Что такое сокращение

Есть два вида сокращения, при которых сотрудников увольняют. Это сокращение численности и сокращение штата. При сокращении численности уменьшают количество работников конкретного подразделения. Например, из трех юрисконсультов решают оставить только одного. Значит два попадут под сокращение. А вот при сокращении штата должно быть ликвидировано конкретное подразделение или все одинаковые штатные единицы. Например, сокращение отдела логистики или сокращение всех секретарей.

В любом случае сокращение – это процедура довольно длительная, требующая документального оформления и выплаты пособия при сокращении штата или численности. А для этого надо знать, как начисляется выходное пособие при сокращении штатов.

Правила выплаты компенсации за неиспользованный отпуск

При увольнении работнику выплачивается компенсация за все неиспользованные отпуска (ст. 127 ТК). В вопросах исчисления, подсчета дней отпуска, которые работник заработал, определения периода, за который нужно выплачивать компенсацию за неиспользованный отпуск, применения правил определения этого периода нужно руководствоваться Правилами об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

Если работник увольняется в течение первого рабочего года, применяются правила п. 28: «При увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию».

Таким образом, если в первый рабочий год человек отработал 11 месяцев и решил уволиться, то ему положена компенсация за отпуск как за 28 календарных дней.

Если работник увольняется в течение первого года работы по сокращению штата или численности, работодатель также должен ориентироваться на Правила об очередных и дополнительных отпусках. В них, в частности, указано следующее: полную компенсацию получают работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются вследствие ликвидации предприятия, сокращения штатов или работ.

Случаи с сокращением штата происходят довольно часто. И обычно под сокращение попадают работники, оформленные недавно. Именно поэтому нередко возникают вопросы об определении дней, за которые полагается компенсация за неиспользованный отпуск. Согласно Правилам об очередных и дополнительных отпусках, в этом случае должна выплачиваться полная компенсация. Об этом напоминает и Письмо Роструда от 09.08.2011 № 2368-6-1.

В п. 35 Правил говорится, что «при исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца». При этом, применяя п. 35, важно помнить, что поскольку работник зарабатывает право на отпуск за рабочий год, отпуск начинает исчисляться с даты заключения трудового договора.

Так, если работник принят на работу 17 июня 2021 года и увольняется с 30 августа 2021 года, то при подсчете стажа, дающего право на отпуск, получается следующая выкладка: первый месяц — с 17.06.19 по 16.07.19; второй месяц — с 17.07.19 по 16.08.19; третий месяц — с 17.08.19 по 30.08.19. Поскольку третий месяц отработан не полностью, то компенсация за неиспользованный отпуск выплачивается только за два месяца.

Положено ли при досрочном уходе по желанию работника?

Как известно, по закону руководитель должен известить сотрудников, попадающих под сокращение штата, за 2 месяца до предстоящего расторжения договоров.

То есть человека предупреждают, потом он работает еще 2 месяца в обычном режиме и только по истечении этого срока его увольняют и выплачиваются положенные суммы, в том числе и выходное пособие.

Возможен вариант, когда сотрудник, подлежащий сокращению, не желает дожидаться истечения срока предупреждения.

Если гражданину не нужно выходное пособие, то можно просто написать заявление об уходе по собственному желанию (п.3 ст.77 ТК РФ) и, отработав 2 недели, уволиться с выплатой зарплаты и компенсации отпускных. Конечно, по такому основанию уволенный выходное пособие не получит.

Если же человек все-таки хочет получит дополнительную выплату, то можно попытаться договориться с руководством о досрочном увольнении, но с выдачей выходного пособия. В этом случае нужно написать заявление о досрочном увольнении в связи с сокращением штата.

Если директор готов пойти навстречу и уволить раньше срока, то он вправе это сделать. Если руководитель не желает этого делать, то он имеет полное право на это, тогда придется либо уходить по собственному желанию без выходного пособия, либо продолжать работать до истечения двухмесячного срока до дня сокращения.

Таким образом, выходное пособие может быть выплачено при досрочном сокращении, но только при достижении соответствующей договоренности с руководством.

Выплаты, которые нужно учесть

К выплатам, положенным работникам, попавшим под сокращение, относят:

- Выходное пособие, которое выплачивают разово во время увольнения, его размер должен быть на уровне средней официальной зарплаты. Если в трудовом договоре указано, что пособие по сокращению должно быть выплачено в повышенном размере, то работодатель должен произвести такую выплату.

- Социальная помощь по среднему показателю зарплаты, сохраняющаяся за гражданином на период поиска новой работы.

Социальная помощь в некоторых случаях может быть продлена еще на месяц, но такое решение принимают органы занятости. Гражданин должен обратиться в органы занятости в двухнедельный срок, включающий в себя как рабочие, так и выходные дни, начиная с даты, идущей за числом увольнения.

В состав выплат включают суммы оплаты труда, закрепленные вторым пунктом Положения об особенностях порядка начисления средней зарплаты.

При этом, в расчет, при нахождении пособия по сокращению и среднего заработка суммы, компенсации не принимают.

Учитывают те выплаты, характерные оплате труда (зарплате), и которые признают такими статьей 129 ТК РФ.

К зарплате относится оплата за труд в зависимости от квалификации сотрудника, качества, сложности, количества и условий работы. А также сюда включают компенсационные и стимулирующие выплаты (премии, доплаты и надбавки и иные поощрительные средства).

Компенсациями считаются денежные выплаты, установленные с целью возмещения сотрудникам затрат, связанных с исполнением трудовых или других обязанностей, определенных ТК РФ и другими нормативными актами (статья 164 ТК РФ).

Таким образом, денежную компенсацию за отпуск относят к компенсационным выплатам, и поэтому ее не учитывают при подсчете среднего заработка. Кроме того, нужно знать, что компенсацию начисляют в день увольнения сотрудника, значит она не включается в состав выплат, учитываемых за период расчета.

Следует обратить внимание на следующий пункт.

Согласно ТК РФ, если сотрудник заболел в срок тридцать дней со дня увольнения по сокращению, то он может обратиться к бывшему руководителю за дополнительной выплатой по причине «временной нетрудоспособности».

Работник должен быть уведомлен о сокращении в связи с закрытием предприятия за два календарных месяца до даты ликвидации фирмы. При этом сотрудник вправе уволиться раньше, но финансовая помощь при этом не положена, либо дождаться ликвидации предприятия и получить выплату.

Если начальник увольняет работника раньше ликвидации фирмы, то ему положена компенсация в большем размере (сюда включается еще одноразовая выплата равная среднему окладу за период со дня увольнения до момента прекращения деятельности организации).

Выплата по сокращению и все положенные ему компенсации выплачиваются в день увольнения гражданина.

Ответы на вопросы наших читателей

¿ Вопрос 1 от Николая: работник платит алименты на своего ребенка, при сокращении штата ему назначено выходное пособие, нужно ли с него удержать алименты >>> ответ.

¿ Вопрос 2 от Анны Витальевны: сотрудник призван в армию на военную службу, нужно ли ему выплатить выходное пособие и в каком размере >>> ответ.

¿ Вопрос 3 от бухгалтера Ольги: объясните, пожалуйста, когда нужно выплатить работнику заработок за три месяца, а когда за две недели >>> ответ.

Как оформить увольнение сотрудника при сокращении штата в 2019 году

При увольнении персонала по сокращению численности или штата нельзя нарушать требования, установленные Трудовым кодексом РФ. Они прописаны в статьях 179 и 180. Даже незначительное нарушение процедуры может повлечь за собой восстановление работника в должности с оплатой времени вынужденного прогула в соответствии со статьей 394 Трудового кодекса РФ.

Работодатель должен следовать такому алгоритму:

- выпустить приказ о сокращении численности или штата;

- выяснить, имеет ли какой-либо сотрудник преимущественное право на сохранение работы;

- составить перечень должностей (работников), которых нужно сократить;

- написать уведомление об увольнении;

- предложить сокращаемому работнику альтернативу в виде перехода на другое место;

- утвердить перевод сотрудников, согласившихся на другую должность;

- уведомить о грядущем сокращении биржу труда и профсоюзную организацию;

- согласовать с профессиональным союзом постановление об увольнении его членов;

- произвести выплату компенсации и выходного пособия;

- уволить работников, отказавшихся от перевода на другое место.

Образец приказа о сокращении: