Определение суммы больничного пособия в 2021г.

Больничный лист в 2021г. правильно будет рассчитывать по следующей формуле, которая предусмотрена статьей №14, пунктом 1 и статьей №1, пунктом 2 ФЗ №255:

Величина пособия по причине временной нетрудоспособности в 2021г. = Заработная плата (среднедневная) для начисления больничного пособия в 2021г. Х Процент, который зависит от страхового стажа сотрудника (60-100%) Х Число календарных дней болезни.

Читайте по теме: Примеры расчета больничного листа в 2020 году

Новые цифры: таблица

В заключение мы обобщили наиболее важные цифры, которые изменились в связи с увеличением МРОТ и расчетом пособий, возмещаемых из ФСС. Эта таблица поможет закрепить информацию об увеличении пособий с 1 июля 2021 года.

| Новые значения | |

| 7800 рублей | Повышенный МРОТ с 1 июля 2021 года. До этого – 7500 рублей. |

| 187 200 рублей | Новый минимальный заработок за расчетный период 187 200 рублей (7800 р. x 24). Прежнее значение180 000 рублей (7500 р. x 24). |

| 256, 44 рублей | Новый минимальный среднедневной заработок – (187 200 р. / 730). Прежнее значение – 246,58 рублей. |

Читать также

07.07.2016

Каким образом величина больничного пособия зависит от страхового стажа работника?

Причина временной нетрудоспособности

| Стаж работника | Величина пособия, % средней заработной платы | Основание | |

| Собственная болезнь | более 8 лет | 100% | статья №7 ФЗ №255 |

| в пределах 5-8 лет | 80% | ||

| менее 5 лет | 60% | ||

| Профессиональная болезнь/несчастный случай на производстве | не установлен (любой) | 100% | статья №9 ФЗ №125 от 24.07.1998г. |

| Уход за заболевшим ребенком амбулаторно (ребенку должно быть менее 15 лет) | более 8 лет | 100%-первые 10 дней нетрудоспособности, 50% — последующие дни больничного | статья №7, пункт 3, подпункт 1 ФЗ №255 |

| в пределах 5-8 лет | 80%-первые 10 дней нетрудоспособности, 50% — последующие дни больничного | ||

| менее 5 лет | 60%-первые 10 дней нетрудоспособности, 50% — последующие дни больничного | ||

| Уход за заболевшим ребенком стационарно (возраст менее 15 лет) / взрослым членом семьи амбулаторно | более 8 лет | 100% | статья №7, пункт 3, подпункт 2, статья №7, пункт 4 ФЗ №255 |

| в пределах 5-8 лет | 80% | ||

| менее 5 лет | 60% |

Стоит отметить, что величина пособия работникам, которые отработали менее 6 месяцев, ограничена МРОТ в ходе расчета за полный календарный месяц (следует также брать в учет районный коэффициент, если он предусмотрен для данной местности). Данный факт прописан в статье №7, пункте 6 ФЗ №255.

Итоги

Расчет среднедневного заработка работника зависит от того, где он трудился 2 года перед тем, как заболел, и сколько там заработал. При этом есть верхний и нижний предел для получения выплаты по нетрудоспособности. Для сотрудниц, которые 2 предыдущих года ухаживали за детьми младше 3 лет, период для расчета можно изменить.

Учтите, что среднедневной заработок для больничного листа беременной рассчитывается по иным правилам, нежели обычный больничный лист. См. подробности расчета в материале «Когда дают больничный лист по беременности и родам?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как произвести расчет среднего заработка для начисления больничного в 2021г.?

Среднюю заработную плату следует рассчитывать, беря в учет выплаты за два календарных года, которые предшествуют году наступления страховых случаев. В данном случае страховой случай – это момент начало болезни.

В таком случае, при наступлении болезни работника в 2021г. расчет средней заработной платы происходит с учетом выплат за 2015г. и 2021г. Также к выплатам, которые входят в расчет, следует отнести заработную плату, премии, командировочные, отпускные, материальную помощь размером более 4000 рублей. К слову, это должны быть суммы, с которых были уплачены страховые взносы в ФСС РФ.

С формулой, по которой следует просчитывать среднюю заработную плату для пособия по причине временной нетрудоспособности, можно ознакомиться ниже:

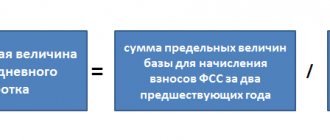

Заработная плата среднедневная для расчета больничного пособия в 2021г. = доходы за 2021г. (максимальный предел на сегодня не установлен) + доходы за 2015г. (максимальный предел 670000 рублей) / 730.

Данная формула утверждена статьей №14, пунктом 1 ФЗ №255, Положением (пунктом 15(1)), утвержденным постановлением Правительства РФ №375. К слову, число 730 не нужно никаким образом корректировать, так как оно представляет собой фиксированная величина, независящая от того, выпадает ли на расчетный високосный год или нет. Также в данной ситуации нет каких-то исключаемых периодов.

Среднедневную заработную плату, которая была фактически рассчитана, необходимо сравнить с минимальным пределом. Его можно определить, опираясь на МРОТ в порядке, который прописан в пункте 15/3 Положения №375. Минимальный предел среднедневной заработной платы для начисления больничного пособия в 2021г. составляет 246,57 рублей (7500 рублей Х 24 месяца / 730 дней). После сравнения фактической среднедневного заработка и минимального предела его размера, к выплате назначается та сумма, которая является большей.

Причина изменений – повышение МРОТ

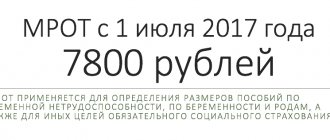

С 1 июля 2021 года организации и ИП обязаны выплачивать работникам заработную плату не менее 7800 рублей (то есть, не меньше нового МРОТ). См. «МРОТ с 1 июля в России». Если зарплата не дотягивает до указанного размера, то ее требуется повысить.

Заметим, что увеличение МРОТ с 1 июля в отдельных ситуациях повлияет на расчет больничных, декретных и детских пособий. Давайте остановимся на этом вопросе подробнее. Однако сразу скажем, что никакой индексации пособий с 1 июля 2021 года не произошло. Просто в связи с повышением МРОТ произошли изменения в расчете и минимальных значениях.

Расчет больничного пособия на примере

Менеджер А.А. Петров находился на больничном с 15.01.2017г. по 21.01.2017г. включительно (то есть семь полных календарных дней). Страховой стаж сотрудника составляет более 8 лет, по этой причине пособие по причине временной нетрудоспособности ему полагается выплатить в размере 100% от средней заработной платы.

Среднедневная заработная плата для начисления пособия составляет 723,29 рублей. Таким образом, величина пособия за первые три дня болезни, которую следует выплатить работодателю, составляет 2169,87 рублей (723,29 рублей Х 3 дня).

Пособие за остальные дни болезни должно быть выплачено за счет ФСС РФ, его размер составляет 2893,16 рублей (723,29 рублей Х 4 дня).

Размер общей величины пособия составляет 5063,03 рублей (2169,87 рублей + 2893,16 рублей).

Таблица с итоговыми значениями

В таблице ниже мы обобщили значения, связанные с пособиями. В таблице, в частности, можно увидеть изменения в размерах детских пособий с 1 июля.

| Пособие | С 1 февраля 2021 года | С 1 июля 2021 года |

| Максимальный размер ежемесячного пособия по уходу за ребенком | 23 120, 66 р. | 23 120, 66 р. |

| Минимальный размер пособия по беременности и родам | · 34 521,20 р. – в общем случае; · 47 836,62 р. – при многоплодной беременности; · 38 466,48 р. – при осложненных родах. | · 35 901,37 р. (256,438356 × 140 дн.) – в общем случае; · 49 749,04 р. (256,438356 х 194 дн.) – при многоплодной беременности; · 40 004,38 р. (256,438356 х 156 дн.) – при осложненных родах. |

| Максимальный размер пособия по беременности и родам | · 266 191,8 р. – в общем случае; · 368 865,78 р. – при многоплодной беременности; · 296 613,72 р. – при осложненных родах. | · 266 191,8 р. – в общем случае; · 368 865,78 р. – при многоплодной беременности; · 296 613,72 р. – при осложненных родах. |

| Минимальный размер пособия по уходу за ребенком до полутора лет | · 3065,69 рублей – на первого ребенка; · 6131, 37 рублей – на второго и последующих детей. | · 3120 рублей – на первого ребенка; · 6131, 37 рублей – на второго и последующих детей. |

| Максимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет | 23 120,66 р. | 23 120,66 р. |

| Пособие за постановку на учет в ранние сроки беременности | 613, 14 р. | 613, 14 р. |

| Единовременное пособие при рождении ребенка | 16 350, 33 р. | 16 350, 33 р. |

Определение суммы декретного пособия в 2021г.

Чтобы рассчитать сумму пособия по причине беременности и родам, следует применить соответствующую формулу (согласно статье №14, пункту 4, 5 ФЗ №255).

Величина декретного пособия в 2021г. = среднедневная заработная плата Х число дней декретного отпуска.

С формулой, согласно которой необходимо определить среднедневную заработную плату для начисления декретного пособия в 2021г., можно ознакомиться ниже:

Среднедневная заработная плата для расчета декретного пособия в 2017г. = доходы, полученные в 2021г. (максимальный предел не установлен) + доходы, полученные в 2015г. (максимальный предел составляет 670000 рублей) / 731 день (следует вычесть исключаемые дни).

Следует напомнить, что 731 – это количество календарных дней в расчетном периоде (другими словами, 365 дней в 2015г. и 366 дней в 2016г.). Кроме этого, из указанного периода необходимо вычесть определенные дни, если таковые имели место быть. Соответственно, из доходов суммы, которые были начислены за эти дни. Какие дни являются исключаемыми, представлено в табличном варианте ниже.

| № | Периоды, исключаемые из расчета среднедневной заработной платы |

| 1 | Период временной нетрудоспособности |

| 2 | Отпуск для ухода за ребенком |

| 3 | Отпуск по причине беременности/родам |

| 4 | Дни, в которые женщину отпускали с работы согласно законам РФ, с условием полного или частичного сохранения заработной платы (если с заработной платы, которая была сохранена, не уплачивались взносы в ФСС) |

Полученный показатель средней заработной платы следует сравнить с максимально допустимым пределом. Если рассчитанный результат оказался больше, в расчет для начисления пособия следует брать данную сумму. Об этом сказано в статье №14, пункте 3.3 ФЗ №255.

Новый минимальный размер по уходу за ребенком

Теперь расскажем об увеличении детских пособий с 1 июля 2017 года. Итак, напомним, что пособие по уходу за ребенком работодатель должен выплачивать работнику ежемесячно в сумме, равной 40% среднего заработка, но не меньше минимального размера (п. 1 ст. 11.2 Федерального закона от 29.12.2006 № 255-ФЗ).

При этом минимальный базовый размер пособия по уходу за ребенком установлен частью 1 статьи 15 Закона от 19 мая 1995 № 81-ФЗ и составляет:

- при уходе за первым ребенком – 1500 р. в месяц;

- при уходе за вторым и последующими детьми – 3000 р. в месяц.

Эти суммы каждый год индексируются на соответствующий коэффициент. С учетом всех коэффициентов индексации по состоянию на 1 февраля 2021 года минимальные пособия по уходу за ребенком были следующие («Детские пособия с 1 февраля 2021 года»):

- 3065,69 рублей – на первого ребенка;

- 6131, 37 рублей – на второго и последующих детей.

Однако в связи с увеличением МРОТ минимальный размер пособия на ребенка с 1 июля 2021 года, установленный на 1 февраля 2021 год, станет больше. Ведь сумма минимального пособия (на первого ребенка) с 1 июля 2021 года не может быть меньше размера, рассчитанного из нового МРОТ, а именно 3120 рублей (7800 р. x 40%).

Минимальный размер пособия по уходу за первым ребенком с 1 июля 2017 года – 3120 р. (7800 р. × 40%). Однако использовать новое значение можно только если отпуск начался 1 июля 2021 года или позже. При этом «минималка» по уходу за вторым и последующими детьми не изменилась. Она останется в размере 6131 рублей и после 1 июля.

Отражение пособия в учете

Все величины пособия не подлежат начислению НДФЛ, исключение составляют лишь пособия по больничным листам. Со всей суммы данного пособия следует удержать данный налог согласно статье №217, пункту 1 НК РФ.

Что касается социальных пособий, то согласно статье №9, пункту 1, подпункту 1 ФЗ №212, а также статье №20.2, пункту 1, подпункту 1 ФЗ №125, они не подлежат обложению страховыми взносами.

В бухгалтерском учете в ходе начисления пособия следует сделать такие проводки:

Д (20,26,44 …) К 70 – пособие начислено (по больничному листу, за первые три дня нетрудоспособности работника), которое выплачивается за счет фирмы/организации.

Д (69) К 70 – пособие начислено, которое выплачивается за счет средств ФСС.

Д (70) К (68) – удержание НДФЛ с пособия по причине временной нетрудоспособности.

Д (68) субсчет «Расчет по НДФЛ» К (51) – уплата НДФЛ, который был удержан с пособия по причине временной нетрудоспособности.

Д (70) К (51, 50) – выплата пособия работнику.

Стоит отметить, что при УСН можно учитывать только ту часть пособий, которая не возмещается ФСС. Другими словами, это только пособие по причине временной нетрудоспособности за первые три дня болезни. Поэтому сумма по этим дням может быть включена в налоговую базу при УСН. Если объект «доходы минус расходы», то ее включают в затраты «упрощенцев», а если объект «доходы», то в строку налогового вычета. Это утверждено статьей №346.16, пунктом 1, подпунктом 6 и статьей 346.21, пунктом 3.1 НК РФ.

Больничный лист – документ установленной законом формы, выдаваемый медицинским учреждением гражданину для подтверждения его отсутствия на работе и невыполнения своих обязанностей по причине временной нетрудоспособности.

Согласно закону, право на выплаты по данному листу есть лишь у сотрудников, которые работают полный рабочий день, на территории работодателя. Работающие по гражданско-правовому договору тоже не вправе претендовать на больничный.

Нетрудоспособность в дни отпуска за свой счет, а также ареста не попадают под выплаты.

Например, если сотрудник взял неделю неоплачиваемого отпуска, но за два дня до возвращения на работу открыл больничный. Он проболел еще несколько дней, «продлив» таким образом свой отпуск. В этом случае пособие за первые два дня нетрудоспособности ему начислено не будет, при расчете будут взяты лишь дни, когда он должен был присутствовать на рабочем месте.

Получить небольшие деньги после болезни могут даже граждане, уволившиеся менее месяца назад. Пособие доступно всем застрахованным гражданам России, а также проживающим в РФ иностранцам и даже лицам, не имеющим гражданства. Но при условии того, что до момента заболевания гражданина, страхователь полгода исправно уплачивал за него взносы в Фонд.

Основаниями для получения в медицинском учреждении больничного листа могут быть:

- Собственная болезнь (травма);

- Заболевание у родственника в результате которого ему требуется уход;

- Приближение родов, послеродовой период для женщин;

- Карантин.

До недавнего времени ФСС строго относился к наличию у медицинского учреждения лицензии эксперта, но после ряда судебных разбирательств они снизили требования к сертификации.

Предъявить больничный лист в бухгалтерию по месту работы сотрудник обязан не позднее чем через полгода после своего выздоровления.

Региональный МРОТ

Кроме федеральной «минималки», существует региональный МРОТ. Его определяют власти субъекта РФ с учётом позиции профсоюзов и работодателей. В этом процессе вправе принимать участие и частные организации, не финансируемые из федерального бюджета (по желанию). Решение оформляют региональным соглашением.

Согласно ст. 133.1 Трудового кодекса допустимо устанавливать рассматриваемый показатель больше или равный федеральному МРОТ. Но никак не меньше. Его значения для некоторых регионов представлены ниже в таблице.

| МРОТ в некоторых регионах России | ||

| Регион | Величина МРОТ | Прогноз МРОТ |

| с 01.07.2016, руб. | на 01.07. 2021, руб. | |

| Москва | 17300 | 17992 |

| Московская обл. | 12500 | 13750 |

| Санкт-Петербург | 11700 | 16000 |

| Мурманская обл. | 13650 | 14196 |

| Кировская обл. | 7500 | 7800 |

| Владимирская обл. | 8500 | 8840 |

| Курская обл. | 9293 | 9665 |

| Северная Осетия | 7500 | 7800 |

При повышении регионального МРОТ законодательство не требует, чтобы средняя зарплата тоже сравнивалась с этим показателем, и происходила доплата до него. Такое решение руководство каждой организации может приниматься только по своему усмотрению.

Также см. «МРОТ с 1 января 2021 года».

Читать также

02.05.2017

Ограничение дней выплаты больничного пособия

В определенных ситуациях законом предусмотрены ограничения максимального срока болезни, за который возможно получить пособие.

Перечислим основные случаи.

| Случай | Максимальная продолжительность одного оплачиваемого больничного | Максимум оплачиваемых дней за один календарный год |

| Уход за больным ребенком младше 7 лет (любой степени родства) | – | 60 дней (на каждого ребенка) Исключение: ряд заболеваний, утвержденных приказом Минздравсоцразвития N 84н – 90 дней |

| Уход за несовершеннолетним инвалидом | – | 120 дней |

| Уход за ребенком 7-15 лет | 15 дней | 45 дней |

| Уход за любым другим членом семьи | 7 дней | 30 дней |

| Для сотрудников-инвалидов | 120 дней | 150 дней |

| Продолжение лечения в санатории России | 24 дня | Не ограничено |

| Одноплодная беременность | 140 дней | Не ограничено |

| Многоплодная беременность | 194 дня | Не ограничено |

| Осложненные роды | 156 дней | Не ограничено |

Вести учет оплаченных периодов по каждому сотруднику обязан сам работодатель. Если работник предъявляет после своего отсутствия больничный лист, но допустимый максимум выплат за этот календарный год он уже получил, то документ становится справкой, подтверждающей уважительную причину отгула.

О чем еще надо знать временно нетрудоспособному

Даже если работник заболел во время своего отпуска, он должен обратиться к врачу. Получив больничный лист, он вправе попросить продление отпуска на такое количество дней, какое указано в листке нетрудоспособности. Больничный во время отпуска оплачивается также, как если бы человек в это время должен был работать.

Не отпускают в отпуск — что делать? Виды отпусков и порядок предоставления

Если человек трудится в нескольких организациях, он в праве получить оплату больничного в каждой из них. При заболевании сотрудника, который расторг договор с организацией, ему также положено пособие по нетрудоспособности. Оно оплачивается с учетом коэффициента 0,6, если работник заболел в течении 30 дней после расторжения контракта.

Правила заполнения больничного листа

Справку, свидетельствующую о периоде нетрудоспособности, заполняет врач, однако, работодатель обязан проверить подлинность документа, отсутствие в нем ошибок.

Неверно оформленный лист иногда становится причиной отказа ФСС в возмещении оплаты пособия. Особенно часто встречаются ошибки в именах и датах.

Основные правила заполнения, актуальные для нынешнего года:

- Врач может оставить пустым поле «место работы», тогда верное название должен вписать работодатель строго гелевой ручкой с черными чернилами;

- Исправления, сделанные врачом, не допускаются. Поэтому если он ошибся при заполнении, то обязан сразу оформить дубликат;

- На документе должна стоять печать медицинского учреждения. Законом не установлено каких-либо требований к ее виду;

- Технические недочеты оформления (попадание печати на поля для заполнения) не могут стать для ФСС поводом не принять листок, при соблюдении главного условия – текст читается, и в нем нет фактических ошибок.

Расчет больничного листа

Прежде чем рассчитаться с сотрудником за период его болезни, предстоит правильно подсчитать сумму выплаты.

Разделим этот этап на несколько ступеней:

Шаг 1. Вычислить совокупную зарплату гражданина за два предыдущих календарных года.

Даже при уходе на больничный в конце 2021 года, расчет будет основываться на его зарплате с 1.01.2015 года по 31.12.2016 года.

Учитывать можно только выплаты, с которых оплачивались взносы в Фонд. Если работник устроился в вашу организацию менее двух лет назад, то придется получить справку о доходах с прошлого места работы, или запросить из Пенсионного Фонда.

Тут мы тоже встречаем ограничения. Фондом Социального Страхования определено максимальное значение, подлежащее страхованию. В 2015 году – 670 000 рублей, в 2021 – 718 000 рублей. Доход сотрудника, превышающий границу, придется округлить до максимально возможного размера.

Шаг 2. Вычислить средний суточный заработок.

Полученное после первого шага значение поделить на 730 (это постоянное усредненное количество дней в двух календарных годах).

Результат может получиться любым, но для дальнейших расчетов следует убедиться, что он больше минимума, равного МРОТ (в 2017 году это 246,58 рублей в день). Это значение едино для всех регионов России и действует до лета 2021 года. Если сумма получилась меньше, или вовсе равна нулю (гражданин не получал заработка, облагаемого страховыми взносами) – для дальнейших расчетов используется значение 246,58 рублей.

На начало 2021 года минимальный средний дневной заработок – 246,58 рублей. Максимальный – 1901,37 рублей.

МРОТ увеличится до 7800 рублей уже с июля этого года, соответственно минимальный дневной заработок возрастет до 256,44 рублей.

Шаг 3. Суточный заработок далее необходимо скорректировать согласно страховому стажу сотрудника.

Чем больше стаж гражданина, как застрахованного лица, тем больше сумма пособия, которое он может получить после болезни.

Расчет стажа для больничного листа делается по схеме:

- Подсчитывается количество полных календарных лет, месяцев, дней, которые гражданин отработал на каждом месте, где за него выплачивались взносы в страховой фонд;

- Складываются значения раздельно по полным годам, месяцам, дням;

- Полученные слагаемые необходимо округлить. Сумма месяцев больше 12 – переводится в годы, а если дней больше 30 – они обращаются в месяцы. Таким образом, стаж округляется до лет, а остаток из неполных месяцев и дней отбрасывается.

Исключение: работники труда с тяжелыми и вредными условиями, или травмированные на производстве не по своей вине – для них пособие выплачивается полностью.

На уход за больным ребенком (это необязательно должен быть сын или дочь, заболеть может младший брат или сестра, племянник или внук), согласно приведенной ниже таблице оплачиваются только первые 10 дней, последующие – 50%.

| Страховой стаж работника | Размер пособия относительно средней заработной платы |

| Более 8 лет | 100% |

| 5-8 лет | 80% |

| Менее 5 лет | 60% |

| Сотрудник, уволившийся из организации менее 30 дней назад (при любом стаже) | 60% |

Восстанавливается стаж по данным трудовой книжки, справок с предыдущих мест работы или по запросу в ПФ.

Шаг 4. Значение, полученное по итогам третьего шага, умножить на количество дней, при которых согласно справке работник был нетрудоспособен.

При подсчете дней нужно быть предельно внимательным. Как показывает практика – здесь кроются самые частые ошибки. Например, больничный лист открытый 1 апреля, а закрытый 16 апреля равен 16 дням (а не 15!).

Не учитываются только некоторые дни, являющиеся исключением:

- Работник был отстранен от выполнения своих обязанностей согласно закону (например, за нарушение), или освобожден от работы с сохранением заработной платы;

- Работник был заключен под стражу, находился под арестом;

- Период проведения судебно-медицинской экспертизы;

- Дни простоя.

Шаг 5. Вычесть НДФЛ (13%).

Сумму налога предварительно округлить до рублей. Полученное значение и будет величиной выдаваемого пособия.

Новый минимальный размер пособия по беременности и родам

При расчете пособия по беременности и родам средний дневной заработок не может быть меньше величины, определяемой по следующей формуле (ч. 1.1 ст. 14 Закона № 255-ФЗ):

Минимальная величина среднего дневного заработка = МРОТ на начало отпуска x 24 / 730

С 1 января 2021 год федеральный МРОТ составлял 7500 рублей. См. «МРОТ с 1 января 2021 года».

Поэтому если отпуск по беременности и родам начался в 2021 году (с 1 февраля по 30 июня), то минимальная величина среднего дневного заработка для расчета декретного пособия должна приниматься равной 246,58 р. (7500 р. × 24 / 730). Эта величина используется для дальнейшего расчета, если она оказалась больше, чем фактический средний дневной заработок работницы. Минимальные размеры пособий по беременности и родам с января по июнь 2021 года (включительно) такие:

- 34 521,20 р. (246,58 р. × 140 дн.) – в общем случае;

- 47 836,62 р. (246,58 р. х 194 дн.) – при многоплодной беременности;

- 38 466,48 р. (246,58 р. х 156 дн.) – при осложненных родах.

С 1 июля 2021 года федеральный МРОТ увеличится и составит 7800 рублей. Поэтому по страховым случаям после 30 июня 2021 года заработок для пособий по беременности и родам нужно сравнивать новой «минималкой» – 256,438356 р. (187 200 р. / 730) Если фактический заработок будет ниже минимального, то назначьте пособие из этого значения. Приведем минимальные размеры пособий по беременности и родам с 1 июля 2021 года:

- 35 901,37 р. (256,438356 × 140 дн.) – в общем случае;

- 49 749,04 р. (256,438356 х 194 дн.) – при многоплодной беременности;

- 40 004,38 р. (256,438356 х 156 дн.) – при осложненных родах.

Кто оплачивает больничный

Вначале пособие болевшему выплачивает работодатель, затем, после оформления и подачи в ФСС всех документов, ему компенсируют часть суммы – выплаты за четвертый и последующие дни нетрудоспособности.

Такая затратная для предпринимателя ситуация действует в случаях, когда подчиненный отсутствовал на рабочем месте из-за собственной болезни или травмы.

Для иных случаев (например, уход за больным родственником) ФСС возмещает больничный начиная с первого дня.

Уже сейчас в отдельных регионах страны (например, в Самарской области) действует экспериментальная система, когда выплаты по больничному листу ФСС начисляет сразу на индивидуальный счет работника.

На общероссийском уровне планируется ввести подобную систему с января 2021 года. То есть ФСС будет не компенсировать выплату работодателю, а самостоятельно начислять ее застрахованному лицу.

Новые участники пилотного проекта

В 2021 году ФСС продолжается пилотный проект. В рамках этого проекта работники получают пособия через ФСС, а не через работодателей. С 1 июля к пилотному проекту дополнительно присоединяться несколько субъектов. Перечислим их в таблице:

| Регион |

| Республика Адыгея (Адыгея) |

| Республика Алтай |

| Республика Бурятия |

| Республика Калмыкия |

| Алтайский край |

| Приморский край |

| Амурская область |

| Вологодская область |

| Омская область |

| Орловская область |

| Магаданская область |

| Томская область |

| Еврейская автономная область |

Документы

Для возмещения средств, потраченных на оплату больничного, предприниматель должен предоставить в Фонд Социального Страхования по месту своей регистрации:

- Заявление, содержащее реквизиты предпринимателя и сумму выплаченного пособия;

- Расчет (форма 4-ФСС) с указанием среднего заработка, периода и причины нетрудоспособности застрахованного гражданина, его стаж;

- Копия листа нетрудоспособности.

Документы рассматриваются в среднем не более 10 рабочих дней.