Пени и штрафы по налогам – взыскания в виде денежных выплат за нарушение требований законодательства в части начисления и уплаты налогов. И если штраф – это, в большинстве случаев, установленная законом фиксированная сумма, то пени рассчитывают в процентах от определенной величины (к примеру, от суммы просроченной задолженности) за каждый день, а их размер напрямую зависит от продолжительности существования невыполненного обязательства. Разберемся, как осуществляется учет пеней и штрафов по налогам.

Определение

Сдача отчетности налоговикам – это предоставление комплекса документов, которые отражают информацию о выплате налогов. Данный процесс состоит из двух этапов: подготовки декларации и расчете аванса.

Не менее важен отчет 6-НДФЛ, в котором содержится информация обо всех лицах, получивших доходы от конкретного резидента, о суммах начислений, выплат, удержаний, которые являются базой для обложения налогом. За нарушение сроков предусмотрен штраф за несвоевременную сдачу отчетности в ИФНС.

Виды налогов

Рассмотрим все действующие виды отчетности.

| Налог | Срок | Плательщик |

| НДС | Ежеквартально, до 25 числа следующего отчетного месяца. | Отчет предоставляют все организации, работающие на общей системе налогообложения, по месту регистрации. |

| Налог на прибыль | Ежеквартально, до 28 числа следующего отчетного месяца. | |

| З-НДФЛ | Ежегодно до 30 апреля. | Физические лица – налоговые агенты. |

| 2-НДФЛ | Ежегодно до 1 апреля. | ИП, у которых есть наемные сотрудники, сдают отчет по месту регистрации. |

| 6-НДФЛ | Ежеквартально, до 1 числа следующего отчетного месяца. | |

| УСН | Ежегодно: ИП – до 30 апреля; ООО – до 31 марта. | По месту регистрации. |

| ЕНВД | Ежеквартально, до 20 числа следующего отчетного месяца. | В ИФНС по месту ведения деятельности. |

Санкции

Рассмотрим детальнее, какой предусмотрен штраф за несвоевременную сдачу отчетности в ИФНС. 2-НДФЛ, НДС и налог на прибыль облагаются по разным ставкам. Поэтому и штрафные санкции по каждому из них разные.

| Ответственность | Налоговая | Административная | Уголовная |

| НДС | 5% от суммы налога ежемесячно; 200 руб. за предоставление бумажного отчета. Пеня — 0,003% ставки Банка России за день. Может быть наложен арест на счета. | 300 руб. или предупреждение. | Штраф до 300 тыс. Принудительные работы до 2 лет. Арест на 6 мес. Заключение на срок до 2 лет. |

| Налог на прибыль | Штраф за несвоевременную сдачу отчетности в ИФНС — 200 руб. | — | — |

| Транспортный налог | Штраф за несвоевременную сдачу отчетности в ИФНС — 5% от суммы. | — | — |

| Земельный налог | |||

| 2-НДФЛ | 200 р. за документ | Для физ. лиц – 100 руб. Для должностных лиц – 500 руб. Органы власти – 1 тыс. руб. | — |

| 6-НДФЛ | За каждый месяц — 1 тыс. руб. Через 10 дней на счета накладывается арест. | — | — |

| УСН | По выплаченным, но не задекларированным суммам – 1 тыс. руб. | — | — |

| ЕНВД | 5% от суммы налога. | — | — |

Штраф ПФР проводки

И минимальная сумма штрафа в соответствие с Налоговым Кодексом составляет 1000 рублей за каждый месяц.

И даже если отчетность, например, просрочена на 5 месяцев и 2 дня, то уплатить штраф придётся за 6 месяцев.

Но такой штраф взимают помесячно в случае неподачи отчетности. Возникает следующий вопрос: а если отчетность подана, но не верно, и ее необходимо уточнить? В таком случае сумма штрафа составит не 1000, а 500 рублей за каждый месяц неправильно поданной формы. Расходы по уплате штрафа также будут отнесены на 99 счет, на расходы (

Пример

Декларация по налогу на прибыль была сдана 16.12.15, хотя крайний срок назначен на 28.10.15. В этот же день был оплачен авансовый платеж в размере 2 млн. рублей. В апреле 2021 года организация сдала следующую декларацию, указав в ней уменьшенную сумму налога.

Штраф за несвоевременную сдачу отчетности в ИФНС, проводки по начислению которого в балансе будут представлены далее, составляет:

- предоставление документов за 3 квартал 2015 года – 200 руб.;

- предоставление годовой декларации с опозданием — 1 тыс. руб. + 300 руб. с руководителя.

На какой счет отнести штрафы

Причины начисления штрафов по налогам В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Занижение налогового обязательства.

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

Штраф и пеня: в чем их отличия Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин.

Штраф за несвоевременную сдачу отчетности в ифнс: проводки Инфо

Именно эта точка зрения лежит в основе решений арбитражных судов (Постановления ФАС Восточно-Сибирского округа от 11.01.2008 N А19-18641/06-33-52-Ф02-9586/07, ФАС Уральского округа от 18.06.2007 N Ф09-4526/07-С2 и др.), а также Президиума ВАС РФ (Постановление от 10.10.2006 N 6161/06 по делу N А45-1098/05-45/40).В обоснование этой позиции приводятся два аргумента. Поэтому если

Законодательство

Ст. 119 НК РФ предусмотрено, что непредставление плательщиком налоговой декларации может привести к тому, что будет наложен штраф за несвоевременную сдачу отчетности — 5% от суммы налога по декларации. Минимальная сумма взыскания не может превышать 1 тыс. руб.

Штраф за несвоевременную сдачу отчетности, который накладывается на управляющего товариществом, составляет 1 тыс. руб. за каждый месяц просрочки.

Чем больше сумма сбора и дольше просрочка, тем выше установлена ставка штрафа. Минимальная сумма штрафа составляет 1 тыс. руб., а максимальный — 30% от задекларированной суммы налога.

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2021 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2021 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году (нажмите для раскрытия)

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2021 год | До 30.01.2021 |

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2021 году сумма штрафа за несвоевременную сдачу отчетности в 2021 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей.

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2021 года 25.08. 2021. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

- 22% на общеобязательное пенсионное страхование;

- 5,1% – на медицинское;

- 2,9% – на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

Вопрос бухгалтера: с 2021 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2021 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо: (нажмите для раскрытия)

- Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии. Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

- Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

Важно: теперь форма СЗВ-М подается ежемесячно до 15 числа месяца, следующего за отчетным месяцем. Подается по-прежнему в ПФ, а не в ФНС. Отчет в ФНС в отличии от отчета по социальным взносам принят не будет.

Особенности расчетов

Рассмотрим на примере некоторые нюансы расчетов.

Гражданин продал в 2014 году автомобиль за 300 тыс. руб., который он приобрел в 2012 году за 350 тыс. руб. По данной операции у гражданина дохода не возникло. Поскольку речь идет о продаже имущества, которым он владел менее 3-х лет, то по НК гражданин обязан был предоставить декларацию по форме 3-НДФЛ до 30.04.2015. Об этой обязанности гражданин не знал. В мае ему пришло письмо из ИФНС с требованием отчитаться по сделке. Гражданин представил отчет 25 мая того же года. Штраф за несвоевременную сдачу отчетности в ИФНС по НДФЛ, даже если декларация «нулевая», составляет 1 тыс. руб.

ИП подал декларацию по НДС за 2 квартал 2015 года 25 августа. Сумма рассчитанного налога составляет 30 тыс. руб. Длительность просрочки — два месяца. Штраф за несвоевременную сдачу отчетности в ИФНС ИП — 10%, то есть 3 тыс. руб. Как в таком случае поступать предпринимателю:

- добровольно уплатить сумму штрафа;

- попытаться уменьшить сумму санкции в 2 раза;

- не предпринимать никаких действий и дожидаться судебных приставов.

С первым и последним вариантом все более-менее понятно. Рассмотрим детальнее второй.

Как списать задолженности по пеням

До 2015 года задолженность предприятия по пеням, процентам и штрафам считалась безнадежной по причине завершения исполнительного производства, если с даты образования долга прошло 5 лет. При этом величина задолженности должна былы быть меньше требований к должнику, утвержденного для возбуждения разбирательства о признании его банкротом.

С 2015 года списание долга, взыскание которого считается невозможным в связи с вынесением приставом-исполнителем постановления о завершении исполнительного делопроизводства при возврате взыскателю исполнительного документа по 2 основаниям, если с момента обнаружения недоимки или долга по штрафам/пеням прошло больше 5 лет, возможно в следующих ситуациях:

- Если величина задолженности оказывается в сумме не больше требования к должнику, утвержденного на законодательном уровне по причине отсутствия суммы денег, достаточной для компенсации судебных издержек на инициацию процессов, связанных с делом о банкротстве.

- Если суд вернул ходатайство о признании должника банкротом или прекратил делопроизводство по вопросу о банкротстве из-за недостатка денежных средств, которых хватало бы для компенсации судебных издержек на проведение процедур, необходимых при рассмотрении дела о банкротстве.

Исполнительный документ подлежит возврату взыскателю после возбуждения делопроизводства в следующих случаях:

- Если у должника не имеется имущества, которое можно было бы взыскать в счет погашения долга. Либо все меры, которые пристав-исполнитель предпринял в рамках закона по поиску такого имущества, не увенчались успехом.

- Если местонахождение должника так и не удалось установить. Или не удалось обнаружить место нахождения его имущества. Не были найдены сведения о том, имеются ли у должника ценности и деньги на хранении в банке, во вкладах, на счетах (не имеются в виду ситуации, когда законом предусмотрен розыск имущества или самого должника).

Стоит также упомянуть о документах, которые являются доказательством признания задолженности по пеням, штрафам и процентам безнадежной к взысканию. До 2015 года перечень состоял всего из 2 документов – справки от ФНС и постановления пристава-исполнителя. Сегодня в список входят:

- Копия постановления о завершении исполнительного делопроизводства при возврате взыскателю исполнительного документа от судебного пристава-исполнителя.

- Справка от ФНС о размере долга и недоимки по процентам, штрафам, пеням.

- Определение суда о возврате заявления о признании должника банкротом (или о завершении делопроизводства в связи с отсутствием денег на компенсацию судебных издержек, связанных с процедурой в деле о банкротстве).

Как уменьшить сумму штрафа?

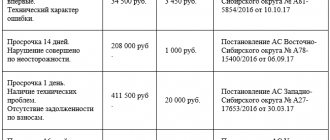

Первым делом нужно обратиться в ИФНС и подписать Акт проверки. С этого момента у гражданина остается 14 дней на написание ходатайства со ссылкой на ст. 114 НК РФ о снижении суммы штрафа. В данном пункте сказано, что если имеется хотя бы одно смягчающее обстоятельство (ст. 112), сумму штрафа можно снизить в два раза. К таким обстоятельствам относятся наступление правонарушения в результате стечения тяжелых личных, семейных обстоятельств, материального положения или под влиянием других обстоятельств, в частности:

- привлечение к ответственности в первый раз;

- наличие у ИП иждивенцев.

Чем больше в ходатайстве будет указано таких обстоятельств, тем больше возможностей снизить штраф.

Реквизиты

Рассмотрим детальнее платежные реквизиты, КБК по штрафу за несвоевременную сдачу отчетности.

Код бюджет классификации указывается в каждом документе о перечислении средств в бюджет. Весь перечень идентификаторов можно посмотреть в одноименном справочнике. Как указывается в платежке штраф за несвоевременную сдачу отчетности в ИФНС? КБК 1821160301001600014. Под этим же кодом перечисляется штраф:

- за уведомление налоговиков об открытии / закрытии счета позже срока;

- грубое нарушение правил ведения НУ;

- нарушения порядка использования имущества;

- предоставление документов при встречной проверке позже положенных сроков и т. д.

Начисление штрафа за несвоевременную сдачу отчетности: проводки

Рассмотрим детальнее, как в балансе отразить операции по начислению штрафов в виде увеличения суммы налога.

| Проводка | Операция |

| ДТ99 КТ68 | Доначислен НПП. |

| ДТ90 КТ68 | Начислен НДС с просрочкой. |

| ДТ91 КТ68 | Доначислен земельный, транспортный, налог на имущество. |

| ДТ73 КТ68 | Доначислен НДФЛ. |

| ДТ20 КТ69 | Доначислены страховые взносы. |

Бухгалтерские проводки по штрафам и пеням

Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов. Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов. Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами?

Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н).

План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы. Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей .

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид: Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т.

е. свой расход); Дт 76 Кт 91 у юрлица, выставившего претензию

Налог на прибыль предприятий

Правила расчета и предоставления отчетности по данному налогу вызывают массу споров. Рассмотрим ситуацию детальнее.

Российские и иностранные организации, которые получают доход на территории РФ, оплачивают в бюджет налог на прибыль. Они также обязаны предоставлять в ИФНС декларацию по расчету суммы сбора. При этом декларацию нужно подавать в независимости от наличия обязанности уплатить налог по месту нахождения или регистрации. Из этого правила существуют исключения:

- крупные организации, у которых есть обособленные подразделения, должны предоставлять отчетность в ИФНС по месту регистрации крупнейшего из подразделений;

- некоммерческие организации, например, бюджетники, могут предоставлять декларацию по завершению налогового периода.

Налоговым периодом считается календарный год, а отчетным – первый квартал. Отчет нужно сдать до 28 марта следующего года. За нарушение этого срока взимается штраф в сумме 5% от неуплаченного налога за каждый месяц, но не более 30% суммы и минимум 1 тыс. руб. Это предусмотрено ст. 119 НК РФ.

Декларация используется для расчета налоговых обязательств за каждый налоговый период. При этом гл. 25 НК РФ не предусмотрено предоставление в ИФНС расчетов авансового платежа. Любая предоставляемая отчетность по налогу на прибыль всегда называлась декларацией. Поэтому между налогоплательщиками и проверяющими уже давно идут споры – может ли ИФНС штрафовать за «задержку» в предоставлении «прибыльной» декларации? В разные годы этот вопрос рассматривался по-разному.

Систематизация бухгалтерии

Учет расчетов госучреждения по ущербу и иным доходам.

Счет 209 00. Важно НК РФ в отношении к расчету налога на прибыль, так как перечисленные акты касаются расчета единого налога.

Эти разъяснения были признаны общеобязательными для всех дел, рассматриваемых в арбитражном суде.

Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. Соответственно, начисленный штраф к получению за нарушение договорных условий будет признаваться прочим доходом (п. 7 ПБУ 9/99, Приказ Минфина от 31.10.2000 № 94н): Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кредит счета 91 «Прочие доходы и расходы» Административный штраф: проводки в бухгалтерском учете Таким образом, начисленному штрафу за нарушение ПДД будет соответствовать такая бухгалтерская проводка: Дебет счета 91 – Кредит счета 76 Аналогичной проводкой будет отражено начисление штрафа трудовой инспекцией и иными аналогичными инстанциями. Следовательно, оплата административного штрафа будет отражена так: Дебет счета 76 – Кредит счетов 50 «Касса», 51 «Расчетные счета» и др.

К счету 76 может быть открыт отдельный субсчет «Административные штрафы».

При этом аналитический учет на счете 76 ведется по контрагенту, выписавшему штраф. От налоговых санкций в РФ не застрахован ни один предприниматель.

Это связано с незнанием гражданами своих обязанностей, регулярными обновлениями НК и прочих актов.

До 2010 года

В письме Минфина № 03-02-07 законодатель разделил понятия «декларация» и «расчет аванса». Налогоплательщик должен был предоставлять в ИФНС два разных документа. Это противоречило ст. 119 НК РФ.

В Президиуме ВАС № 71 арбитражный суд постановил, что взимать штраф за несвоевременное представление расчета аванса нельзя. Но у проверяющих на этот счет было другое мнение. Базой для начислений налога является рассчитанная в декларации сумма. За ее несвоевременное предоставление взимается штраф. Но! В гл. 215 НК РФ не связано накладывание штрафа с уплатой налога. То есть основанием для применения санкций может быть несвоевременная подача декларации за любой период, вне зависимости от того, была оплата аванса или нет. Арбитражные суды до 2010 года также не имели единой точки зрения в этом вопросе.

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

Действующее положение

Ситуация изменилась, когда в августе 2013 года ВАС было опубликовано Постановление № 57. В нем были представлены разъяснения по всем спорным вопросам. В НК прописаны не соответствия между налогом и авансовым платежом. В тоже время в ст. 80 представлено разграничение двух документов – декларации и расчета аванса. В ст. 119 не прописана ответственность за не представление декларации по расчету аванса, вне зависимости от того, как этот документ называется в НК РФ. Эти разъяснения являются обязательными для арбитражных судов. Для всех остальных органов они носят рекомендательный характер.