Нарушения требований налогового законодательства по заполнению и своевременной сдаче формы 6-НДФЛ в органы ФНС влекут за собой штраф в 1 000 руб. за каждый месяц непредставления отчета, регулятор предусмотрел и ряд других санкций.

Форму 6-НДФЛ обязаны сдавать все налоговые агенты – ИП и организации, выплачивающие в отчетном периоде вознаграждение физическим лицам по трудовым и гражданско-правовым договорам. Такой отчет содержит сведения по каждому наемному работнику о:

- начисленных и выплаченных денежных суммах;

- положенных физлицу налоговых вычетах;

- рассчитанном, удержанном и перечисленном в бюджет подоходном налоге.

Хозяйствующие субъекты, не имеющие сотрудников по найму в течение налогового периода и, соответственно, не выплачивающие вознаграждения физическим лицам, не обязаны заполнять данную форму и освобождены от ее сдачи в налоговую инспекцию. То есть нулевую отчетность 6-НДФЛ представлять не нужно.

Примеры ошибок в форме 6-НДФЛ

Помимо неверных счетных вычислений, при подаче данной отчетности бухгалтеры допускают и другие ошибки:

| Ошибка в 6-НДФЛ | Как трактует ошибку ИФНС | Верный вариант |

| В строке 020 указан полностью необлагаемый доход (как вариант, декретные выплаты) | Налоговый агент рассчитал и удержал НДФЛ не со всех облагаемых доходов | Полностью необлагаемые выплаты из ст. 217 НК РФ в 6-НДФЛ не отражают |

| Опечатки в сумме НДФЛ: к примеру, вместо 5 000 руб. в строке 140 написано 50 000 руб. (при этом НДФЛ был перечислен правильно — 5 000 руб.). | Налоговый агент заплатил в бюджет не весь исчисленный НДФЛ | НДФЛ к уплате по строке 140 и сумма налога, указанная в платежном поручении, должны быть равны |

| В строке 120 в качестве срока уплаты НДФЛ с отпускных проставлен следующий день после их выдачи. При этом НДФЛ уплачен в последний день месяца | Налоговый агент заплатил НДФЛ с просрочкой | В строке 120 проставляют последний день месяца, в котором выданы отпускные |

| В Раздел 1 внесены показатели не нарастающим итогом, а Раздел 2, наоборот, — суммы по нарастающей с начала года | Налоговый агент оформил 6-НДФЛ не в соответствии с Порядком, утв. Приказом ФНС России от 14.10.15 № ММВ-7-11/[email protected]) | Следующие строки 6-НДФЛ Раздела 1 заполняют нарастающим итогом: 020, 025, 030, 040, 045, 060, 070, 080, 090. Все суммовые строки Раздела 2 расчета 6-НДФЛ детализирутся поквартально |

Типичные ошибки

Важно правильно заполнять отчет, избегая типичных ошибок

В инспекции регулярно сдается отчетность, содержащая в себе похожие неточности. Специалисты выделяют следующие распространенные ошибки:

- В строке 20 отражена фактическая сумма выплат сотрудникам, а не выплаты и пособия;

- В строке 30 отразили необлагаемые выплаты, относящиеся к категории имущественных и социальных вычетов (предоставление пособий на детей);

- В строке 70 отражают размер НДФЛ, удержанный на отчетную дату (если вносится сумма зарплаты за май при ее фактической выдаче в июне необходимо внести пояснение);

- В строке 100 указывается дата получения дохода согласно кодексу, а не фактический день выдачи денежных средств (составляется отдельный уточняющий документ для пояснения ситуации);

- В строке 120 указывается сумма из платежной ведомости по оплате НДФЛ (бухгалтера часто путают этот день с крайним сроком по Налоговому кодексу).

В результате камеральной проверки выявляются дополнительные нарушения. Числовые показатели вычетов из строки 030 не могут превышать параметры из строки 020. А числовые показатели удержаний из строки 070 не могут превышать фактический годовой параметр перечисленного налога.

Обратите внимание! Если предоставляются уточняющие документы, инспектор их обязательно проверяет на возможные неточности и ошибки. Поэтому данные в отчете и представленных сведениях должны совпадать. Если вносится пояснение, ответственный специалист из бухгалтерии обязан указать, по каким причинам внесены изменения.

Основные нарушения

Организации обязаны подавать отчет по 6-НДФЛ в территориальный налоговый орган. Он содержит обобщенные сведения о доходах физических лиц, полученных за определенный период от налогового агента.

Закон устанавливает санкции за непредоставление или неправильное предоставление отчетности по 6 НДФЛ.

Штрафы за непредоставление 6 НДФЛ устанавливаются только в тех случаях, когда организация нанимает наемных сотрудников с выплатой заработной платы. Если сотрудников нет, не предусматривается налог на доходы физических лиц. Не появляется обязанность сдавать данный отчет.

Бланк заполняется только по утвержденной форме, которую не следует нарушать. Устанавливается не только штраф за несдачу 6 НДФЛ, но и взыскание за допущенные ошибки.

Все нарушения делят на две основные группы:

- Расчет сдан с опозданием или не сдан;

- Допущены ошибки.

Кто должен отчитываться

В таком вопросе существует предельная ясность: рассматриваемую форму отчётности регулярно раз в квартал сдают все хозяйствующие субъекты – ИП, ООО, АО, ГУП и т. д., которые выплачивают доходы физическим лицам. В противном случае их ожидает за несдачу 6-НДФЛ штраф внушительных на сегодня размеров.

Отметим, что указанные субъекты также параллельно обязаны формировать справки на бланке 2-НДФЛ. Этот документ содержит информацию по каждому отдельно взятому лицу, получившему от предприятия выплату.

Несвоевременная сдача

Декларация подается по итогам 1 квартала, 6 месяцев и 9 месяцев. Успеть необходимо к последнему числу отчетного периода. Годовой расчет подается не позже первого апреля каждого года. Инспекция будет штрафовать независимо от срока просрочки. Даже при опоздании на день будут последствия.

Во избегание штрафных санкций важно подавать отчетность в срок, не допуская просрочек

Штраф за несвоевременную сдачу СЗВ-М в 2021 году

Штраф за 6 НДФЛ не сданную вовремя зависит от длительности просрочки. Если срок опоздание меньше месяца, организацию могут оштрафовать на 1000 рублей. За следующий месяц задержки сумма увеличивается еще на 1000 рублей. Согласно ст. 15.6 КоАП РФ, директору за не вовремя сданный отчет начисляется взыскание в размере 300-500 рублей.* Судебное решение не требуется.

Обратите внимание! Сотрудники инспекции начинают отсчет просрочки со следующего дня после наступления крайнего срока для расчетов.

Установленные сроки

Предоставление отчетности осуществляется в такие сроки:

- Последнее число месяца, следующего за отчетным периодом, если речь идет о квартальном периоде;

- 1 апреля следующего года, который идет за отчетным.

В результате, представление квартального отчета зависит от количества дней в конкретном месяце, а годового — остается неизменным. Если время сдавать отчет выпадает на выходной или праздник, он переносится на следующий рабочий день. В 2018 году начисление штрафа за несдачу 6 НДФЛ в срок не грозит, если придерживаться следующих периодов:

- 03.05.2018 за 1 квартал;

- 31.07.2018 за 6 месяцев;

- 31.10.2018 по результатам 9 месяцев.

Штраф за допущенные ошибки

Необходимо внимательно заполнять отчетность, сверяясь с реальными документами

Штраф за несвоевременную постановку на учет автомобиля в 2018

Наказание предусматривается и в случаях, когда сдается неправильный отчет с ошибками и неточностями. Согласно п. 1 ст. 126.1 НК РФ, размер штрафа за недостоверные сведения в 6 НДФЛ составляет 500 рублей.

При этом не имеет значения, сколько ошибок обнаружено. Взыскание устанавливается не за каждое несоответствие, а за сам их факт. Если же объект налогообложения сам выявил неточности и решил уточнить расчет, ему не придется оплачивать штраф.

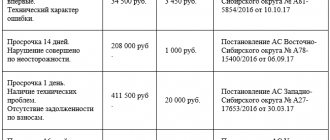

Примеры расчетов размера штрафа

ООО «Консул» сдало декларацию по НДС за 3 квартал 2021 года, для которой предусмотрен срок подачи до 25.10.2020, позже на 3 дня — 28 октября 2021 года.

Размер платежа по НД составил 900 000 руб., из них перечислено с просрочкой 300 000 руб.

Поскольку просрочка составила 3 дня, наказание за нарушение рассчитывается так: 300 000 × 5% × 1 (месяц пропуска срока) = 15 000 руб.

ИФНС ограничилась бы штрафом за несвоевременное предоставление декларации по НДС в сумме 1000 руб., если бы предприятие вовремя уплатило налог.