Системный блок косгу 310 или 340 в 2021 году

В спецификации к контракту Исполнитель указывает:№ Товар Ед. Кол-во Цена, руб. Стоимость, руб.1 Фотоэлементы (приемник-передатчик) пара 1 1 330,00 1 330,002 Привод со встроенным блоком управления и встроенным приемником шт.

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Учет Мониторов И Системных Блоков В Бюджете В 2021 Году

Рассмотрев вопрос, мы пришли к следующему выводу: 1. Действующее законодательство в области бюджетного учета не обязывает учитывать мониторы и системные блоки исключительно в составе персонального компьютера (рабочей станции). Поэтому казенное учреждение может принять решение об учете данных материальных ценностей в качестве самостоятельных объектов основных средств, обосновав свое решение. 2. В связи с отсутствием в ОКОФ ОК 013-2021 (СНС 2021) кода для системных блоков данные материальные ценности могут быть отнесены на код 330.28.23.23 «Машины офисные прочие» в качестве прочих машин, относящихся к компьютерной технике. Монитору может быть присвоен либо код 320.26.2 «Компьютеры, периферийное оборудование», либо код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Обоснование вывода: 1. Отнесение имущества в состав основных средств осуществляется при выполнении критериев, перечисленных в п.п. 7, 8 СГС «Основные средства», п.п. 38, 39 Инструкции N 157н. Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев, а вот стоимость объекта имущества, при отнесении его к основным средствам или материальным запасам значения не имеет. При этом согласно п. 10 СГС «Основные средства» объект должен быть предназначен для выполнения определенных самостоятельных функций. Кроме того, в соответствии с положениями СГС «Основные средства» объекты нефинансовых активов не могут быть отнесены к основным средствам в том случае, если они должны учитываться в составе материальных запасов в соответствии с требованиями п. 99 Инструкции N 157н (смотрите также раздел 3 «Методических рекомендаций, доведенных письмом Минфина России от 15.12.2021 N 02-07-07/84237). Важным новшеством является то, что теперь в составе объектов основных средств может быть учтена материальная ценность при условии, что субъектом учета прогнозируется получение от ее использования экономических выгод или полезного потенциала и первоначальную стоимость материальной ценности, как объекта бухгалтерского учета, можно надежно оценить (п. 8 СГС «Основные средства»). Вместе с тем согласно положениям абзаца 5 п. 10 СГС «Основные средства» единицей учета основных средств может признаваться часть объекта имущества, если: — в отношении данной части самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала; — это часть имущества, имеющая отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала); — стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества. При этом такая единица учета основных средств определяется вне зависимости от возможного физического обособления части объекта имущества. Здесь необходимо отметить, что учет мониторов и системных блоков в качестве отдельных инвентарных объектов всегда был темой для споров и дискуссий. Причем специалисты финансового ведомства на протяжении достаточно длительного времени ранее давали разъяснения о необходимости их учета совместно в качестве единых инвентарных объектов. Такие рекомендации давались и для организаций некоммерческого сектора (смотрите, в частности, письма Департамента налоговой и таможенно-тарифной политики Минфина России от 29.10.2021 N 03-03-01-04/1/89, от 02.06.2021 N 03-03-06/2/110). При этом суды, рассматривая подобные споры, ранее вставали как на сторону учреждений (к примеру, постановление Восьмого арбитражного апелляционного суда от 07.12.2021 N 08АП-8357/11), так и на сторону контролирующих органов (например, постановление ФАС Восточно-Сибирского округа от 19.03.2021 N Ф02-601/12 по делу N А74-919/2021). Недавняя судебная практика (к примеру, постановление АС Волго-Вятского округа от 26.12.2021 N Ф01-6014/17 по делу N А29-1287/2021), поддержанная Верховным Судом РФ (определение Верховного Суда РФ от 26.04.2021 N 301-КГ18-3857), свидетельствует о возможном учете мониторов и системных блоков как в качестве отдельных основных средств, так и в качестве единых инвентарных объектов. Исходя из анализа нормативных актов, суд приходит к выводу, что каждый из спорных объектов (системных блоков и мониторов), эксплуатирующихся учреждением в составе рабочих мест, не теряет своего функционального назначения вне комплекса: они пригодны для монтажа в различной комплектации и легко заменяемые; не придут в негодность при отсоединении от комплекса и могут быть использованы в составе другого комплекса; монитор и системный блок не являются единым целым, не смонтированы на одном фундаменте и не имеют общего управления; замена и перемещение системных блоков и мониторов возможны без какого-либо ущерба их назначению и могут производиться исходя из определяемой целесообразности при осуществлении производственной деятельности. Соответственно, системные блоки и мониторы могут быть учтены не только исключительно в качестве единого объекта основных средств — персонального компьютера, но и в качестве самостоятельных основных средств как отдельные конструктивно обособленные предметы, предназначенные для выполнения определенных самостоятельных функций. Таким образом, нормативные акты в области бюджетного учета не обязывают учитывать мониторы и системные блоки исключительно в составе формируемого ими персонального компьютера. Учет системных блоков и мониторов в качестве отдельных основных средств возможен и должен определяться решением профильной комиссии учреждения. Единые нормы и критерии для принятия профильной комиссией соответствующих решений, в целях устранения возможных сомнений, следует установить учетной политикой учреждения. Так, например, если учреждением будут приобретаться комплектующие для их сбора в один компьютер, то в этом случае целесообразно будет учитывать их как единый инвентарный объект. Если же специфика использования составных частей компьютера и технические характеристики предполагают их раздельный учет, то действующее законодательство не ограничивает учреждение в этом праве. При этом любое решение профильной комиссии должно быть обосновано и аргументировано, подход к учету основных средств, которые используются одинаково, единообразным. 2. Отметим, что в Общероссийском классификаторе ОК 013-2021 (СНС 2021), принятом и введенном в действие приказом Росстандарта от 12.12.2021 N 2021-ст (далее — ОКОФ ОК 013-2021 (СНС 2021)), отдельных кодов для системных блоков и мониторов нет. Поэтому, если казенным учреждением будет принято решение об учете данных материальных ценностей как отдельных объектов основных средств, то для определения кодов ОКОФ необходимо обратиться к прямому и обратному переходным ключам между редакциями ОК 013-94 и ОК 013-2021 (СНС 2021), утвержденным приказом Росстандарта от 21.04.2021 N 458. Рабочие станции (персональные компьютеры) в соответствии со старым ОКОФ относились к группе «Техника электронно-вычислительная» (код 14 3020210). Положения ОК 013-94 позволяли выделять в качестве отдельных объектов основных фондов составляющие части компьютеров, в частности: — монитор можно было отнести к коду 14 3020350 (устройства отображения информации); — системный блок можно было отнести к коду 14 3020260 (процессоры, устройства операционные). Однако в прямом и обратном переходных ключах указано, что процессоры, устройства операционные (код 14 3020260) больше не являются основными фондами для ОКОФ ОК 013-2021 (СНС 2021), а устройства отображения информации (код 14 3020350) в ОКОФ ОК 013-2021 (СНС 2021) относятся к подгруппе «Компьютеры, периферийное оборудование» (код 320.26.2). Вместе с тем ОКОФ не регулирует порядок отнесения объектов в состав основных средств, поэтому руководствоваться его положениями при отнесении имущества к основным средствам будет неверным решением. Если профильной комиссией будет принято решение об учете мониторов и системных блоков отдельно, то в прямом и обратном переходных ключах указано, что технике электронно-вычислительной (код 14 3020210) в ОКОФ ОК 013-2021 (СНС 2021) сопоставляется код 330.28.23.23 «Машины офисные прочие». Поэтому в связи с отсутствием в новом ОКОФ кода для системных блоков данные материальные ценности можно отнести на код 330.28.23.23. Согласно переходным ключам для мониторов предлагается код 320.26.2 «Компьютеры, периферийное оборудование», но он является группировочным. Более детализированным кодом, близким по смысловому значению к мониторам, может быть код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)». Тот или иной выбор кода казенному учреждению следует закрепить в рамках формирования учетной политики.

Рекомендуем прочесть: Лишение льгот ветеранам труда

Учет системных блоков и — мониторов

При замене комплектующих на месте постоянной эксплуатации компьютера акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103) не составляйте. А вот если передаете компьютер в ремонтную службу учреждения или подрядчику, такой акт составьте.

Дело в том, что составление акта (ф. 0504103) обязательно для отражения факта приема (передачи) основного средства от заказчика к исполнителю (Методические указания, утв. приказом Минфина от 30.03.2021 № 52н). То есть если компьютер вы передали для ремонта подрядчику или в ремонтную службу учреждения.

Учет компьютерной техники в бюджетном учреждении

Сегодня выяснилось, что «денежные средства были выделены только по 310». Узнав, что это вообще такое (т.к. я ооочень далек от бухгалтерии), я осознал, что 90% из планируемого я не могу приобрести, т.к.: 1. Комплектующие — это МЗ (340 статья) 2. Монитор — это тоже МЗ. 3. Проектор — это МЗ. .

Ответ

: Монитор можно учесть как самостоятельный инвентарный объект (согласно учетной политике), то есть как самостоятельное основное средство, и, соответственно, его приобретение необходимо отразить по статье КОСГУ 310.

Компания Ребус

Количество ПАК определяется по числу аудиторий из расчета 1 ПАК на 1 аудиторию для проведения экзамена. Один ПАК включает: Наименование Кол-во USB Web-камера Logitech 2 шт.

— ПК Intel Core i3, 2.93 GHz, 2 Gb RAM, 500 Gb HDD; — кабель питания; — монитор; — клавиатура; — мышь; — ИБП 1 шт.

Стоит отметить, что в п. 45 Инструкции N 157н упоминаются не все единые функционирующие системы, которые могут быть смонтированы в здании, поэтому общий порядок организации учета таких систем желательно определить в учетной политике.

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

Если в учетной политике не установить порядок учета замены составных частей объекта ОС, имеющих существенную стоимость, а списать стоимость сломанного системного блока в расходы или, наоборот, увеличить стоимость компьютера на стоимость нового системного блока, не уменьшив на остаточную стоимость вышедшей из строя части, то можно получить замечание проверяющих. Ведь в таких случаях балансовая стоимость компьютера может оказаться либо заниженной, либо завышенной.

Рекомендуем прочесть: Сколько Минималка Больничного По Беременности И Родам В Новосибирске 2021

Хранение документа

Хранение документа только в электронном варианте недопустимо и является нарушением.

Бланк обязательно необходимо распечатывать после его заполнения и подписывать у лиц, ответственных за материальную сохранность объекта ОС, а также у назначенного работника по заполнению и ведению инвентарных карточек. Обычно единственный экземпляр документа находится у сотрудников бухгалтерии. Даже после выбытия имущества из применения сохранность инвентарных карточек по ним следует обеспечить на срок от пяти лет.

Учет мониторов и системных блоков, как отдельные инвентарные объекты

В качестве отдельных объектов основных средств можно учесть только те предметы, без которых компьютер может работать и которые соответствуют критериям основного средства. Например, принтер – код по ОКОФ 330.28.23.23 «Машины офисные прочие». Ведь без него компьютер будет работать. А также те составные части, которые учреждение планирует эксплуатировать в составе различных комплектаций компьютерного оборудования. К примеру, если монитор планируете присоединять к разным компьютерам.

Учреждение — Государственное автономное города Москвы Информационно-технологический центр. Можно ли учитывать мониторы и системные блоки (СБ) как отдельные инвентарные объекты основных средств. По практике в связи с производственной необходимость часто меняются мониторы или СБ. На некоторых рабочих местах 1 СБ и два монитора. При этом нет необходимости их списания, они используются на других рабочих местах.

К какой амортизационной группе относится компьютер в РФ в 2021 году

При наличии у какого-либо конструктивно-сочлененного объекта нескольких компонентов (в частности частей) – ОС, обладающие различными сроками использования, каждый компонент берется во внимание как отдельно взятый инвентарный объект.

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого п редусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен.

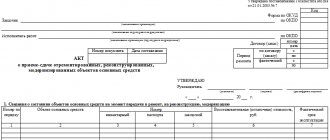

Назначение документа

Когда у предприятия во владении имеется значительное количество имущества длительного применения, то есть срок использования которого составляет более одного года, то целесообразно отладить процесс учета поступления каждой такой единицы, отражать все перемещения в пределах нахождения организации, контролировать и обеспечивать условия для надлежащего хранения. Для этого оформляются инвентарные индивидуальные карточки на объекты собственные и арендованные.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

Картридж – это запасная часть к принтеру, ксероксу, сканеру, то есть расходный материал. Поэтому в бухучете его нужно отразить в составе материальных запасов по статье КОСГУ 340. А вот услуги по замене картриджа – по статье расходов КОСГУ 225.

Шапка документа

Карточка включает несколько частей: шапки и таблиц со сведениями. Так, в самом начале документа указывается следующая информация:

организация-собственник имущества (полное ее наименование, а справа в колонках – соответствующие коды по ОКПО и ОКОФ), подразделение- наименование самого документа, дата составления и его номер

- об имуществе: его точное название, модель, марка; организация-производитель (изготовитель); место использования; все уже имеющиеся и назначенные номера (из техпаспорта, инвентарный, заводской); принадлежность к той или иной амортизационной группе; даты – постановки на учет и выбытия

Если структурных подразделений выделено несколько в организации, то в карточке обязательно следует указывать их кодированное значение в предназначенных для этого графах документа.

Как списать монитор

Правильно подобранное освещение – неотъемлемый фактор гигиены труда и его безопасности. Рациональное освещение создается достижением определенных регламентируемых параметров – оптимальной освещенности, минимальном слепящем действии, правильном направлении света. Все это влияет на выбор видов и количества используемых в учреждении осветительных приборов.

А вот замена отдельных элементов компьютера на новые по причине морального износа не может рассматриваться как ремонт компьютера и является его модернизацией. Поэтому, например, замена морально устаревшего монитора на новый является модернизацией.

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2021 № 162н).

Рекомендуем прочесть: Снижение Ипотечной Ставки В Сбербанке Для Семьи Где Есть Дети Рожденные В 2021 Году

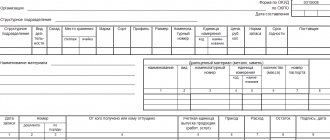

Таблицы сведений

Далее карточка состоит из таблиц разделов и содержит сведения о принятом к учету объекте:

- на момент поступления или передачи (заполняется, если ранее средство уже использовалось) – раздел 1

- на дату начала использования в бухгалтерском учете: стоимость без НДС (если является плательщиком этого налога); запланированное количество месяцев использования до момента выбытия – вносятся во 2-ой раздел

- о переоценке (может увеличиваться или уменьшаться) – раздел 3

- о движении в пределах организации, смене ответственных лиц (с указанием номера и даты распоряжений, подписей, остаточной стоимости) – раздел 4

Если собственников несколько, то чуть ниже указывается справочная информация о соотношении долей владения каждого из них (в процентах).

Какие КВР и КОСГУ использовать для госзакупок

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых не установлены требования о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Приобретение Системного Блока В Косгу 2021 Году Для Бюджетных Учреждений

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

КОСГУ представляет вариант группировки операций, которые осуществляются государственными учреждениями, в соответствии с их экономической сутью.

Разделы оборотной стороны формы ОС-6

На оборотной стороне формы ОС-6 подлежат заполнению разделы (см. таблицу 1).

| № раздела | Описание |

| № 5 | Информация о проводимых операциях, которые повлияли на первоначальную стоимость (дата и номер распоряжения; вид действия – дооборудование, модернизация, частичное выбытие, реконструкция; размер понесенных расходов) |

| № 6 | Траты на ремонт, на поддержание используемого объекта в рабочем состоянии (сведения вносятся из формы ОС-3) |

| № 7 | Особые отличительные составляющие средства труда, дополнительные значимые присоединения, а также содержание в его комплектации особых материалов (драгоценных или полудрагоценных предметов) |

В графах 8-14 завершающей таблицы карточки отражаются сведения при наличии особых элементов конструкции в целом, их количество и отличительное качество.

Видео об исправлении ошибок в бланке:

Внизу проставляется подпись с расшифровкой и указанием занимаемой должности ответственного лица за ведение, достоверность отображаемых в карточке сведений и перемещении объектов ОС (изменении первичных данных) внутри компании.

Компьютер в бюджетном учете

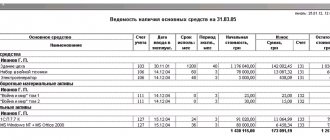

Федеральное государственное учреждение имеет большой парк компьютерной техники. Часть персональных компьютеров учитывается в регистрах бюджетного учета как единый объект основного средства. Кроме того, на балансе учреждения учитываются системные блоки и мониторы как отдельные самостоятельные объекты основных средств.

Аналогичная позиция подтверждается и Письмом Минфина России от 21.10.2021 № 02-14-10а/ 2902. Из свежих документов можно использовать Письмо Казначейства РФ от 27.06.2021 № 42-7.1-15/2.2-265 «О применении бюджетной классификации Российской Федерации при отражении кассовых расходов по модернизации объектов основных средств».

КАК ПРАВИЛЬНО УЧЕСТЬ СИСТЕМНЫЕ БЛОКИ И МОНИТОРЫ

B соответствии с пунктами 10 и 11 приказа Минфина России от 13.10.2021 № 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств» при наличии у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный объект. Согласно техническим характеристикам (включая и факторы морального износа) учреждение при приобретении электронной техники (системный блок, монитор, клавиатура, мыши) учитывал их в качестве самостоятельных объектов с присвоением монитору и системному блоку отдельного инвентарного номера.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок. Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему. Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Скажите, на какой субсчет ставить мышки, флэшки, клавиатуру? на или

Конечно, выгоднее учесть эти объекты порознь. Дело в том, что правила бухгалтерского и налогового учета позволяют сразу списывать на затраты объекты, первоначальной стоимостью не выше 40 тысяч рублей (п. 18 ПБУ 6/01 «Учет основных средств» , подп. 3 п. 1 ст. 254 НК РФ) .

В Налоговом кодексе требования к учету основных средств сформулированы не четко. Но из Классификации основных средств, включаемых в амортизационные группы, можно сделать вывод о том, что компьютер должен учитываться как один объект Но ненужных споров вы можете избежать. Для этого требуется закрепить в учетной политике исходя из требований рациональности бухучета и специфики работы, решение о том минимальном комплексе базовых элементов и периферийных устройств, которые необходимы именно вам. Возможно, вы решите, что необходимый комплекс для вас — системный блок, операционная система, монитор и клавиатура. Или же для простоты учета выделите мониторы отдельно.

Замена монитора в бюджетном или автономном учреждении

Фактически же при обычной замене, например, монитора функциональное назначение, качественное использование и экономические характеристики компьютера практически не изменяются, что не в полной мере соответствует понятию модернизации, определенному финансовым ведомством. В любом случае квалификация выполняемых учреждением операций (модернизация, ремонт) должна быть проведена учреждением самостоятельно.

Операция по замене сломанного и неработоспособного монитора должна рассматриваться как ремонт вычислительной техники, затраты по которой не увеличивают ее первоначальную стоимость. Соответственно, стоимость запасных частей, использованных в процессе ремонта, списывается на затратные счета учреждения (счета 0 109 60 000, 0 109 70 000, 0 109 80 000, 0 109 90 000, 0 401 20 000) по коду 272 «Расходование материальных запасов» КОСГУ. Если работы по ремонту выполняются сторонней организацией, то расходы на оплату ее услуг также учитывают на затратных счетах, но по коду 225 «Работы, услуги по содержанию имущества» КОСГУ. Аналогичные правила применяют в отношении других частей вычислительной техники (например сетевых плат, CD или DVD — привода, материнской платы и т. д.).

КВР и КОСГУ в 2021 году для бюджетных учреждений

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Бланк инвентарной карточки

На объекты библиотечного фонда и имущество, стоимость которого не превышает три тысячи рублей, допускается не заводить индивидуальные инвентарные карточки. Формы актов по списанию ОС для бюджетных учреждений регламентированы Приказом Минфина № 52н (от 30 марта 2015 года). Если выбывает:

- транспортное средство, то применяется бланк 0504105

- печатные издания – 0504144

- мягкий (или хозяйственный) инвентарь – 0504143

- прочее имущество (не являющееся транспортным средством) – 0504104

Утверждается этот документ непосредственно самим руководителем учреждения. Как правило, требуется дополнительное его согласование с вышестоящими контролирующими деятельность органами власти.

Только после получения надлежащим образом оформленных протокола и акта о списании бухгалтер имеет право приступить к внесению информации в инвентарную карточку и снятию ОС с баланса.

Таким образом, обязанность на законодательном уровне по применению карточки по учету ОС у коммерческих предприятий отсутствует. Но ведение этого документа позволит значительно упростить процедуру рационального владения имуществом и своевременно отслеживать необходимость в обновлении имеющихся в наличии средств труда длительного применения. Наиболее полные сведения имеет бланк по форме ОС-6, который организация вправе видоизменять и использовать по своему усмотрению, с соблюдением требования о наличии в форме всех обязательных реквизитов. Для учреждений на государственном обеспечении имеются особенности в учете ОС и его документальном отражении.

Наверх

Напишите свой вопрос в форму ниже