Новая редакция закона 54 ФЗ довольно кардинально изменила правила применения онлайн-касс для индивидуальных предпринимателей, работающих на патентной системе налогообложения.

Все предприниматели на патенте фактически выделены в 3 группы. Одни должны применять ККТ уже с июля 2021 года, другим дали отсрочку до 2021 года, а третьих освободили от применения ККТ.

Давайте разбираться кому и когда применять ККТ.

Нужна ли онлайн-касса на патенте в 2021 году

С июля 2021 года онлайн-кассу обязаны применять все ИП, работающие в сфере общепита и торговли, если у них имеются наемные работники. Остальным предоставлялась отсрочка, а некоторых предпринимателей и вовсе освободили от использования ККТ.

В 2021 году кассовые аппараты для ИП на патенте обязательны для бизнесменов, занимающихся:

- оказанием косметических или парикмахерских услуг;

- ремонтом или обслуживанием радиоэлектронной аппаратуры, бытовых машин и приборов, часов;

- изготовлением металлоизделий;

- ремонтом транспортных средств, мотоциклов;

- перевозками грузов или пассажиров;

- оказанием ветеринарных услуг;

- проведением спортивных тренировок;

- ведением охотничьего хозяйства;

- сдачей имущества напрокат;

- спортивным или товарным рыбоводством и рыболовством;

- ремонтом компьютеров и коммуникационного оборудования.

Это правило распространяется на медицинскую и фармацевтическую деятельность, но для ее осуществления требуется лицензия.

Требования по наличию онлайн-кассы для ИП на патенте распространяются с указанной даты на предпринимателей без наемного персонала, занимающихся розничной торговлей через стационарные объекты с площадью торгового зала от 50 квадратных метров. То же самое относится к торговле без залов и через нестационарную сеть.

Бизнесмены, работающие в сфере общепита на ПСН, должны использовать ККМ, если зал для обслуживания посетителей имеет площадь до 50 квадратов или таких залов нет вообще. Применение кассы обязательно при осуществлении вендинга.

Важно! До 1 июля ИП могли выдавать БСО вместо чеков. После перехода на онлайн-кассы обязательно генерировать чеки с помощью нового оборудования.

Кто обязан применять ККТ с июля 2021 года

Индивидуальные предприниматели, применяющие патентную систему налогообложения, имеющие наемных работников и работающие в розничной торговле или общепите должны применять онлайн-кассы с июля 2021 года.

Тут хотелось бы поднять вопрос о родственниках, помогающих индивидуальным предпринимателям.

Розничный магазин или общепит. Патент приобретен мужем, а за прилавком стоит жена. Или в одной торговой точке стоит жена. а в другой муж. Нужно ли оформлять родственников как сотрудников?

Этот вопрос сейчас очень актуален для ИП в рознице и общепите. Ведь это не только вопрос — оформлен трудовой договор или нет. Это вопрос — обязан этот ИП применять кассу или нет.

В интернете много разговоров и рассуждений на эту тему. Безусловно, налоговая будет настаивать на том, что если кто-то помогает индивидуальному предпринимателю, то это — наемный работник. Особенно если этот родственник стоит за прилавком. Любая продажа — это заключение сделки, заключение договора розничной купли-продажи. И никто, кроме самого ИП и его сотрудников, в чьи трудовые обязанности входит торговля, не имеет право торговать, заключать сделки.

Родственник может помочь перенести товар со склада, убраться в торговом зале, написать ценники. Но за прилавком должен стоять сам ИП или его сотрудник — продавец.

Поэтому мой совет — если родственник стоит за прилавком, его надо оформить как сотрудника и тогда уже сейчас применять ККТ. При этом на чеке в обязательном порядке должна стоять фамилия кассира — именно того человека, который пробил чек.

И никакие разговоры о совместном имуществе, семейном бизнесе тут не помогут.

Какие ИП на ПСН имеют право на отсрочку

В связи с определенными сложностями, которыми сопровождается внедрение нового контрольного оборудования, был принят законопроект №682709-7, предполагающий внесение некоторых изменений в порядок перехода на онлайн-кассы предпринимателей на ПСН. Речь идет о предоставлении некоторым категориям ИП льгот в виде переноса сроков введения ККТ на июль 2021 года.

В соответствии с последним законодательным актом, преференцию получают исключительно бизнесмены без наемного персонала, реализующие товары собственного изготовления, выполняющие работы или предоставляющие услуги, например, занимающиеся репетиторством.

Одновременно с отсрочкой были введены и некоторые уточнения:

- В общую систему расчетов включены движение средств в наличном, безналичном и электронном форматах, авансы и переплаты, обмен товаров.

- ИП, специализирующиеся на образовательных, жилищно-коммунальных, охранных услуг вправе оформлять единый кассовый чек в случае получения или возврата авансового платежа, если такие платежи выполняются в один календарный месяц, а чек передается в налоговую за пять дней.

- Предприниматели, предлагающие услуги в сфере ресурсоснабжения и ЖКХ гражданам, вправе предоставлять единый чек с ограниченным перечнем реквизитов. Организациям такие чеки разрешается выдавать по запросу.

Отсрочка по онлайн-кассам позволяет предпринимателям подготовиться к работе в новом формате.

ПСН, общепит и алкоголь

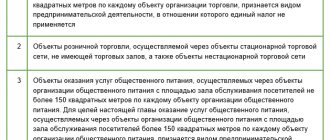

ПСН могут применять ИП, осуществляющие предпринимательскую деятельность в сфере оказания услуг общественного питания через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м по каждому объекту организации общественного питания. Это установлено подпунктом 47 пункта 2 статьи 346.43 НК РФ. К услугам общественного питания не относятся услуги по производству и реализации подакцизных товаров, указанных в подпункте 3 пункта 1 статьи 181 НК РФ (подпункт 13 пункта 3 статьи 346.43 НК РФ). Подпунктом 3 пункта 1 статьи 181 НК РФ подакцизными товарами признается алкогольная продукция (водка, ликеро-водочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%. Если через объект организации общественного питания реализуются приобретенные для последующей реализации подакцизные товары, перечисленные в подпункте 3 пункта 1 статьи 181 НК РФ, как в упаковке и расфасовке изготовителя, так и без такой упаковки, то такая предпринимательская деятельность относится к услугам общественного питания, в отношении которых может применяться ПСН. Таким образом, индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере оказания услуг общественного питания (включая реализацию покупных алкогольных напитков) через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м, могут применять ПСН. Минфин России разъяснил это в письме от 05.02.2015 № 03-11-12/4619. Аналогичные разъяснения ведомство приводит в письме от 04.05.2016 № 03-11-12/25886.

Касса для ИП без работников

Послабление в виде переноса сроков установки новых касс действует только для бизнесменов, относящихся к перечисленным категориям и работающих на патентной системе без сотрудников. Если на протяжении срока действия патента ИП не заключит трудовых договоров, то для него действует отсрочка.

Но если за это время будет нанят хотя бы один сотрудник, бизнесмен теряет право на преференцию. Он обязан поставить онлайн-кассу в ближайшие 30 суток. Это касается и работы через вендинговые аппараты без работников.

Модулькасса для ИП на патенте

Мы разработали Модулькассу. Это онлайн-касса для малого бизнеса, которая подходит под требования 54 ФЗ: печатает фискальные чеки и копит данные о продажах.

Модулькасса помогает предпринимателям контролировать работу компании. Например, вы владеете сетью кофеен. Касса ведет учет по кофейням: сколько зарабатывает кофейня, какие товары расходятся, а что покупатели не берут. Можно контролировать работу кассиров: создавать учетную запись под каждого и получать ежедневный отчет.

Касса присылает отчет по закрытой смене: время открытия и закрытия, информацию по каждому проданному чеку и все кассовые операции. Отчет приходит по электронной почте или от бота в Телеграме.

Выбор ККТ для патента

Чтобы выбрать онлайн-кассу следует учесть особенности ведения бизнеса. Если предприниматель работает на рынке, ему подойдет модель со встроенным аккумулятором и беспроводным подключением интернета. В стационарном магазине, обслуживающим небольшое количество клиентов, актуальны недорогие модификации. Предпринимателям доступны также услуги эквайринга, например, от банка Возрождение.

Важно! Для предпринимателей на патенте удобны готовые комплекты, оснащенные программой автоматизации торговли.

Основными параметрами, влияющими на выбор кассы, являются:

- Пропускная способность оборудование — число чеков, которые могут пробиваться за минуту.

- Мобильность — разъездная торговля или продажа товаров в интернет-магазине с оплатой при доставке требует использования переносного оборудования.

- Выход в интернет — это обязательная функция, поскольку вся информация о расчетах должна передаваться налоговикам через ОФД. Однако само подключение может быть кабельным или беспроводным.

- Управление — бывает кнопочным и сенсорным.

- Объем товарной базы — количество загружаемых карточек продукции с возможностью группировки по ассортименту или типу.

Для продавцов алкогольной продукции нужны кассы с ЕГАИС с модулем УТМ. В каждой кассе реализованы функции интернет-подключения и печати чеков, но могут быть и дополнительные опции. Например, некоторые модели позволяют сканировать штрих-коды, печатать ценники, контролировать продажи и вести учет. С помощью кассы можно при необходимости отменить оплату.

Важно! Вне зависимости от вида кассы, выбранной предпринимателем, оборудование должно быть официально внесено в реестр. В РФ допускается использование исключительно таких ККТ.

Как применять ККТ при продаже алкоголя

С 31 марта 2021 года обязанность по применению ККТ распространилась на ИП, которые продают пиво в розницу вне зависимости от места реализации (магазин или общепит). Это требование, установленное пунктом 10 статьи 16 Федерального закона от 22.11.1995 № 171-ФЗ, касается всех продавцов алкогольной продукции без исключения. В частности, и тех, кто применяет ПСН. Об этом Минфин России сообщает в письме от 31.03.2017 № 03-01-15/19106. С 1 июля 2021 года вся применяемая ими контрольно-кассовая техника должна соответствовать новому порядку и обеспечивать передачу данных о продаже в ФНС через ОФД.

Установка кассового аппарата

Для полноценного и правильного использования онлайн-кассы предпринимателю на ПСН необходимо:

- Приобрести новое кассовое оборудование либо доработать имеющееся.

- Заключить соглашение с оператором фискальных данных, пройти регистрацию в персональном кабинете.

- Поставить ККТ на учет в ИФНС.

- Провести регистрацию аппаратуры.

- Внести данные из чека в персональном кабинете на интернет-сайте ФНС.

- Проконтролировать наличие информации о кассе в личном кабинете ОФД.

При наличии электронной подписи договор с ОФД возможно оформить через сайт оператора. Здесь же нужно зарегистрировать свой кабинет. ЭЦП потребуется и для онлайн-регистрации на веб-ресурсе ФНС. Делается это в подразделе «Контрольно-кассовая техника», где есть специальный пункт.

Для регистрации нужно заполнить заявление, указав реквизиты ОФД, данные владельца кассы, ИНН, сведения о модели и номере оборудования, заводском номере накопителя и адресе установки. Указывается также сфера применения кассы. Через некоторое время после отправки заявления налоговая присвоит онлайн-кассе необходимый номер, который отразится в персональном кабинете.

Далее выполняется настройка аппарата. Нужно найти пункт «Настройки», выбрать «ОФД» и «Регистрацию». Здесь потребуется введение реквизитов пользователя, включая ИНН, адрес установки и номер, полученный в ФНС. Дополнительно отмечаются режим налогообложения и название оператора, с которым заключено соглашение. После завершения процедуры касса напечатает чек — подтверждение регистрации.

Данные из этого чека нужно внести в персональном кабинете на ресурсе ФНС. Это касается номера чека, точного времени его печати и фискального признака. В итоге на сайте налоговиков появляется карточка с информацией о постановке конкретной кассы на учет.

Важно! Если при установке или регистрации кассы возникают проблемы, лучше воспользоваться советом профессионала.

Когда контрольно-кассовая техника не нужна

Парламентариями закреплен перечень направлений, по которым применять ККТ не нужно. В статье 2 закона 54-ФЗ перечислены следующие виды деятельности:

- розничная торговля в развалку, на разлив или разнос;

- отпуск газет, журналов, печатной продукции;

- прием у населения вторичного сырья, тары;

- услуги нянь, сиделок, воспитателей, носильщиков;

- реализация предметов культа и др.

Условием освобождения от обязанности использовать кассовую технику является отказ от применения торговых автоматов и продажи подакцизной продукции.

Ограничится автономной моделью ККТ разрешено предпринимателям, осуществляющим деятельность в удаленных или труднодоступных зонах. Территории должны входить в региональные списки. Не обязаны применять кассы участники безналичных и электронных расчетов. Условием является прием платежей от юридических лиц либо предпринимателей.

Во сколько это обойдется

Стоимость онлайн-кассы складывается из двух видов затрат: единовременных и постоянных. К первой категории относятся расходы на покупку оборудования либо модернизацию имеющегося кассового устройства. Новая касса, соответствующая требования законодательства, стоит от 20 000 рублей.

Под модернизацией понимается установка модуля для интернет-подключения, фискального накопителя и специальной электронной платы. После этих действий требуется еще перепрошивка оборудования. Все эти услуги в среднем обходятся в 25 000 рублей.

Постоянные расходы на онлайн-кассу — это оплата интернета (порядка 1000 руб. за месяц), услуг ОФД (примерно 3000 руб. за год), обновления накопителя (около 8000 руб. за год).

Таким образом, в первый год затраты на ККТ составят от 43000 рублей, в дальнейшем — около 23000 рублей в год. Если у предпринимателя нет ЭЦП, к расходам добавится еще 1500-3000 рублей за ее оформление.

Важно! В онлайн-кассе нужно ежегодно менять накопитель, но существуют и модели, рассчитанные на 36 месяцев.

Что ещё

До 1 февраля 2021 года ИП, применяющие ПСН (за исключением тех, кто торгует подакцизными товарами) могут не печатать на чеке и не передавать через ОФД данные о наименовании товара (услуги, работы). А те, кто применяют фискальный накопитель на 13 месяцев ввиду отсутствия или дефицита на рынке фискальных накопителей на 36 месяцев, вправе применять такой фискальный накопитель на 13 месяцев до окончания срока действия ключа фискального признака. Кстати, если контролирующие органы обнаружат факт неприменения предпринимателем ККТ при реализации алкогольной продукции, то он может быть не оштрафован за это. Избежать административной ответственности ИП помогут заключение договора поставки фискального накопителя в разумный срок до окончания действия блока ЭКЛЗ или до определенного законодательством РФ о применении ККТ предельного срока возможности его использования. Об этом сообщается в письме Минфина России от 27.03.2017 № 03-01-15/17554.

Можно ли получить налоговый вычет

Такие расходы не самым лучшим образом влияют на деятельность ИП. Чтобы поддержать предпринимателей, государство предоставляет компенсацию в размере 18 000 рублей. Это сумма за каждый приобретенный аппарат. Для получения вычета ИП на патенте должен направить налоговикам уведомление с указанием:

- ФИО бизнесмена;

- ИНН;

- номера патента и даты его выдачи;

- модели и заводского номера кассы;

- суммы расходов на покупку оборудования, его установку и обслуживание.

Указанная сумма — максимальная. Даже если затраты на кассу были выше, получить больше 18 000 рублей невозможно. Вычет не перечисляется на расчетный счет, открытый предпринимателем в банке. На данную сумму сокращаются налоговые платежи.

Важно! Уведомление в ФНС составляется в свободной форме.

PDF-файл

Кто может обойтись без установки онлайн кассы

По-прежнему освобождаются от установки кассовых аппаратов нового образца лица, представляющие следующие виды занятий:

- Продающие проездные и транспортные билеты в салоне пассажирского транспорта.

- Торгующие изделиями народного промысла на ярмарках, выставках.

- Торгующие сельхозпродукцией на развалах.

- Работающие в пункте вторсырья и стеклотары (за исключением приема металлолома).

- Ухаживающие за престарелыми, больными и несовершеннолетними лицами.

- Предоставляющие услуги носильщика.

- Помогающие в распиловке дров.

- Помогающие во вспашке огородов.

- Сдающие в аренду квартиры.

- Торгующие ценными бумагами.

- Продающие периодические издания в киосках.

- Торгующие мороженным, водой, квасом, безалкогольными напитками в ларьках и с цистерн.

- Ремонтирующие и изготавливающие ключи.

- Ремонтирующие кожаную галантерею и обувь.

- Продающие питание в учебных заведениях.

- Торгующие предметами культа в церковных лавках.

Кроме того можно не использовать онлайн кассы при проведении религиозных обрядов и церемоний. Если расчеты между компаниями происходят без использования наличных денег, также не потребуются кассовые устройства с интернет подключением. Стоит учитывать что ИП, входящие в этот список не должны использовать автоматические устройства для произведений расчетов или торговать подакцизными товарами.

Если ваша компания расположена в труднодоступной местности отдаленной от сетей связи и численность жителей не превышает десять тысяч человек, то установив онлайн кассу можно не заключать договор с ОФД на передачу данных в налоговую.

Есть перечень удаленных мест, работа в которых также позволяет избежать установки онлайн касс. Уточнить входит ли местность в этот список можно в Администрации. Под исключения не попадают города, поселки городского типа и районные центры. При этом индивидуальный предприниматель обязан выдавать покупателю фискальный документ. В нем необходимо отразить: порядковый номер, дата, время и адрес покупки, ФИО предпринимателя, ИНН и система налогообложения. Необходима подпись лица, выдавшего фискальный документ.

Ответственность за неприменение

Предприниматели на ПСН, для который предусмотрено использование онлайн-касс, обязаны установить такое оборудование в срок. В ином случае их ждет штраф:

- От 30 000 руб. либо 75-100% от неучтенной суммы за неприменение кассы.

- Приостановление работы на 3-месячный срок при повторном нарушении при сумме продаж свыше 1 млн руб.

- 5000-10000 руб. за нарушение правил установки или регистрации кассы, игнорирование запросов из ФНС.

- Предупреждение или 10000 руб. за невыдачу чека.

Чтобы избежать таких санкций, нужно вовремя установить кассу, правильно подключить ее и выдавать чеки покупателям.

Большинству ИП, работающих на патенте, с июля 2021 года необходимо пользоваться онлайн-кассами, но для некоторых категорий бизнесменов предусмотрена отсрочка. Предпринимателям важно правильно выбрать оборудование и подключить ее с учетом требований законодательства, чтобы не столкнуться с внушительными штрафами.

Штраф для ИП за отсутствие онлайн-кассы

Ответственность за нарушение работы с кассой установлена ст. 14.5 КоАП РФ. В зависимости от вида нарушения и его повторности предусмотрены следующие штрафы:

- отсутствие или неприменение кассового аппарата — от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 тыс. рублей;

- повторное неприменение кассового аппарата — административное приостановление деятельности на срок до 90 суток;

- применение неисправной или незарегистрированной кассовой техники или ККТ, нарушающее требования закона № 54-ФЗ, — от 1,5 до 3 тыс. рублей;

- невыдача покупателю чека — штраф 2 тыс. рублей или предупреждение.

Следует отметить, что штрафы для юридических лиц значительно выше. Оспорить штраф за нарушение работы с ККТ довольно сложно, чаще всего суд становится на сторону проверяющих.

Так, 12.09.2019 специалистами московской налоговая инспекций была проведена проверка ИП Должановой А.С. на предмет соблюдения правил регистрации и применения контрольно-кассовой техники, порядка и условий ее регистрации и применения торговым павильоном. В ходе проверки было установлено, что при приобретении покупателем бутылки питьевой воды стоимостью 50 рублей кассир приняла денежную наличность и выдала покупку.

При этом контрольно-кассовую технику она не применила, соответствующий бланк строгой отчетности не выдала. Тем самым наличный денежный расчет был осуществлен без применения контрольно-кассовой техники. Инспекторы оштрафовали ИП на 10 тыс. рублей. ИП обратился в арбитражный суд, но тот оставил штраф в силе, так как было собрано достаточно доказательств вины предпринимателя (Решение Арбитражного суда города Москвы от 10.06.2020 № А40-301918/19-79-2326).

Источник:

Журнал «Время Бухгалтера»

Рубрика:

Онлайн-кассы

онлайн-касса индивидуальный предприниматель

- Сергей Сухочев

Записаться 9880

12350 ₽

–20%