Для новой формы единого расчета по страховым взносам Федеральная налоговая служба разработала контрольные соотношения для контроля и утвердила их Письмами ФНС России от 13.12.2017 № ГД-4-11/[email protected] и от 29.12.2017 № ГД-4-11/[email protected], а также они приведены в Приложении к Письму ФСС РФ от 15.06.2017 № 02-09-11/04-03-13313. Нормативы необходимы страхователям, чтобы проверять правильность составления РСВ в новом бланке. Напомним, что бланк расчета по взносам утвержден Приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected]

Сдавать расчет по страховым взносам нужно не позднее 30 календарных дней с момента окончания расчетного периода. Например, за 1 квартал — до 30 апреля. Если это выходной, крайний срок продлевают на первый рабочий день. Готовый отчет по страховым взносам выглядит так:

В связи с чем изменились контрольные соотношения по РСВ

Как отметили специалисты ФНС России в своем письме, действующие контрольные соотношения РСВ были утверждены с учетом стандартной ставки взносов на обязательное страхование для всех работодателей. Но весной 2021 года был принят Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в соответствии с которым с 01.04.2020 года плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства, получили право платить страховые взносы по пониженной ставке 15%:

- на обязательное пенсионное страхование — 10%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%;

- на обязательное медицинское страхование — 5%.

Новый порядок действует в отношении заработной платы за апрель 2020 года и последующие месяцы. За март страховые взносы начисляются по обычной ставке.

В связи с этим налоговики уточнили контрольные соотношения в РСВ 1.84, 1.138 и 1.140, а также ввели новые контрольные соотношения 1.193–1.199 и 2.8–2.10. Они помогут проверить правильность заполнения РСВ в части выплат работникам и другим физическим лицам в размере свыше 1 МРОТ, которые облагаются пониженными страховыми взносами при сдаче РСВ за полугодие (6 месяцев) 2021 года.

Онлайн-сервисы и проверочные программы

На практике проверить контрольные соотношения для страховых взносов вручную довольно сложно. Поэтому представители ФНС рекомендуют составлять форму в электронном виде, а не на бумажном носителе. Напомним, что отчитываться в контролирующие органы (ФНС, ФСС и ПРФ) на бумаге могут только те страхователи, у которых среднесписочная численность сотрудников не превышает 24 человека. Страхователи, списочная численность штата которых равна 25 работников или более, обязаны отчитываться электронно.

Для подготовки отчетности используйте специализированные бухгалтерские программы, бесплатные приложения, которые нужно скачать и установить на рабочий компьютер, или онлайн-сервисы. Во всех программах уже установлены действующие контрольные соотношения в отчете расчет страховых взносов онлайн, что в разы облегчает работу бухгалтера.

Новые контрольные соотношения

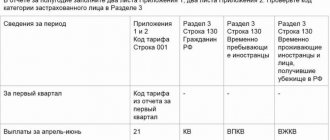

Ранее письмом от 07.02.2020 новые контрольные соотношения введены для новых временных кодов тарифа и категорий застрахованных лиц. Вот эти коды:

- Для пониженных страховых взносов с части выплат, превышающих 1 МРОТ — 20.

- Для застрахованных физлиц-граждан РФ к части выплат от 1 МРОТ — МС.

- Для застрахованных в системе ОПС иностранцев и лиц без гражданства, которые временно проживают в России, а также временно пребывающих в РФ иностранцев или лиц без гражданства, которым предоставлено временное убежище — ВЖМС.

- Для иностранцев и лиц без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты) — ВПМС.

ФНС допускает, что эти коды могут стать постоянными. В связи с этим в контрольные соотношения по страховым взносам внесены дополнительные формулы:

- для кода тарифа плательщика;

- для кода категории застрахованного лица.

Утверждены изменения как в КС для разделов расчета, так и в междокументарных КС. В частности, данные РСВ корреспондируются со сведениями о плательщике в реестре МСП на начало каждого месяца. Все КС традиционно оформлены в виде таблицы, в которой содержится информация о самом КС, нарушении норм Налогового кодекса РФ и других законов.

Взносы на пенсионное страхование

ФНС пояснила, что при проверке отражения суммы облагаемых выплат нужно учитывать и выплаты обучающимся. Их отражают в Приложении № 9 «Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг к разделу 1».

В РСВ с 2021 года введена строка 045. В ней показывают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность.

В связи с этих создано новое КС – обычное для РСВ. Так, сумма расходов с начала расчетного периода должна быть равна аналогичной сумме за предыдущий период, увеличенной на затраты за 3 месяца отчетного периода.

Читать также

28.10.2019

Правила сдачи РСВ

Этот отчет работодатели сдают в ФНС по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470. Ее страхователи будут впервые сдавать за первый квартал 2021 года. В ней сокращено общее количество показателей примерно на 30%, то есть заполнять ее стало легче.

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2021 году сроки сдачи этой формы выглядят так:

- за I квартал — до 30.04.2020;

- за 6 месяцев — до 30.07.2020;

- за 9 месяцев — до 30.10.2020;

- за 2021 год — до 01.02.2021 (перенос с 30 января, субботы).

Порядок заполнения обновленной формы

Хотя новшеств немало, новая РСВ все же изменилась не так сильно. ФНС даже не стала отменять старую форму ― в нее лишь внесли правки. Таким образом, Расчет по страховым взносам, актуальный в 2021 году, по-прежнему утвержден приказом службы № 7-11/[email protected] от 18 сентября 2019 года с изменениями.

В РСВ много разделов и приложений. Однако обычно компания или ИП заполняют титульный лист, раздел 1, приложения к нему 1 и 2, а также раздел 3. Начинать надо с титульного листа, а затем перейти к разделу 3, далее ― приложения к разделу 1 и в последнюю очередь ― сам этот раздел.

Титульный лист

РСВ за 4 квартал 2021 по новой форме начнем заполнять с титульного листа. Здесь нужно внести данные в большинство ячеек, а именно:

- номер корректировки «000», ведь мы заполняем РСВ за 2021 год первый раз;

- код расчетного периода «34», что соответствует году. Он содержится в приложении № 3 к Порядку заполнения формы РСВ за 2020 год из приказа № ММВ-7-11/[email protected] (далее Порядок);

- 2020 отчетный год;

- номер своей ИФНС;

- код места представления РСВ (приложение № 4 к Порядку). Код «214» подходит для большинства ЮЛ, а предприниматели, как правило, указывают «120»;

- название компании как в учредительном документе либо фамилия, имя и отчество ИП;

- среднесписочная численность работников (новое поле, заменяющее самостоятельный отчет);

- основной код вида деятельности;

- телефон;

- количество страниц формы и копий документов.

Как и во многих налоговых формах, в нижней левой области титульного листа размещаются строки для подтверждения полноты и достоверности сведений.

Раздел 3

Этот раздел содержит персональные данные застрахованных лиц, поэтому заполняется он на каждое такое лицо. Состоит раздел из нескольких подразделов.

В подразделе 3.1 следует отразить ФИО, дату рождения, пол, коды ИНН и СНИЛС, код страны 643 (для России), код документа (приложение № 6 к Порядку) и его реквизиты. При первичном заполнении расчета за период графу 010 прочеркивают.

Подраздел 3.2 предназначен для пенсионных взносов. В его первой части 3.2.1 отражаются выплаты. Нужно указать суммы за три последних месяца отчетного (расчетного) периода. В этом подразделе заполняем строки:

- 130 – код категории застрахованного лица из приложения № 7 к Порядку (не забываем про новые коды, о которых сказано в начале статьи);

- 140 – общая сумма выплаты работнику;

- 150 – база для взносов;

- 160 – в том числе выплачено по ГПХ;

- 170 – сумма взносов (база х тариф).

Взносы для МСП следует рассчитывать по двум тарифам: к выплате в пределах МРОТ применяются базовые, к выплате свыше МРОТ – льготные тарифы. Соответственно, если оплата в компании превышает минимальную, по каждому застрахованному будет 2 подраздела 3.2.1. Первый заполняется в отношении выплаты до МРОТ. Прописывается сумма 12 130 рублей, сумма взносов 2 688,6 рублей (это 22% от МРОТ), а также ставится код «НР».

Второй раз подраздел 3.2.1 следует заполнить в отношении выплат свыше МРОТ и использовать код «МС». К этой части будет применяться тариф взносов 10%. Если выплата не более минимальной, то подраздел 3.2.1 будет один.

Приведем пример для заполнения РСВ за 4 квартал 2021 года. Пусть зарплата работника 65 000 рублей в месяц. В этом случае подраздел будем заполнять отдельно на сумму 12 130 (тариф взносов 22%) и на сумму 65 000 – 12 130 = 52 870 (тариф 10%).

При начислении взносов по дополнительному тарифу необходимо заполнить подраздел 3.2.2.

Приложение 1 к разделу 1

В этом приложении исчисляются пенсионные и медицинские взносы. Оно заполняется в разрезе тарифов, поэтому МСП формируют два приложения 1. Первый раз в графе 001 нужно указать код тарифа «01», что означает базовый тариф, применяемый к выплате в пределах МРОТ. Второй раз приложение 1 заполняется относительно части выплат более МРОТ с кодом «20».

В подразделе 1.1 отражается количеств застрахованных лиц, включая тех, с выплат которым производятся отчисления. Суммы выплат следует отразить нарастающим итогом с начала расчетного периода, а также за 3 последних месяца отдельно.

Например, в компании работает только директор, получающий зарплату 65 000 рублей в месяц. За 2021 год ему выплачено 780 000 рублей. База по основному тарифу составит:

- за январь-март – 65 000 * 3 = 195 000 рублей;

- выплата в пределах МРОТ за апрель-декабрь – 12 130 * 9 = 109 170 рублей;

- база по тарифу 22% равна 195 000 + 109 170 = 304 170 рублей.

Таким образом, сумма взносов по тарифу 22% составит 66 917,4 рублей.

По тарифу 10% облагаются выплаты руководителю за апрель-декабрь, превышающая МРОТ: (65 000 – 12 130) * 9 = 475 830 рублей. Сумма взносов по тарифу 10% составит 47 583 рубля.

Далее в подразделе 1.1 следует указать: суммы выплат, не облагаемые взносами, суммы, которые подлежат вычету, рассчитанную базу и размер взносов с нее (отдельно с базы в пределах лимита и свыше).

Медицинские взносы считаются по такому же принципу ― для них предназначен подраздел 1.2 Приложения 1. Подробнее расчет можно увидеть в образце заполнения РСВ за 4 квартал 2021 года.

Приложение 2 к разделу 1

В приложении 2 производится исчисление взносов по временной нетрудоспособности и в связи с материнством. Принцип заполнения аналогичный, но есть важные нюансы:

- в графе 002 следует вписать признак выплат (прямые выплаты или зачетная система);

- на второй странице нужно отразить затраты на выплату страхового обеспечения и суммы, полученные из ФСС.

Раздел 1

Результаты расчетов вносятся в раздел 1. Если в последние три месяца работодатель делал выплаты сотрудникам, то в графе 001 ставится код «1». В строке 010 указывается код ОКТМО.

Ниже по каждому виду страховых отчислений нужно отразить:

- код бюджетной классификации;

- сумму взносов за отчетный период;

- суммы взносов по месяцам.

Вот и все, форма РСВ за 2021 год (форма по КНД 1151111) заполнена. Сроки сдачи расчета не изменились – последний день месяца, следующего за концом отчетного периода. Добавим, что Расчет по страховым взносам за 2021 год следует направить в ИФНС не позже 1 февраля 2021 года.

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме — это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики формируют и дополняют таблицу сравнения показателей формы расчета по страховым взносам и рассылают ее в территориальные отделения, чтобы территориальные ИФНС проверяли корректность данных, указанных в документах плательщиков. Информация не держится в тайне: сами страхователи вправе использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже публиковала памятку для плательщиков страховых взносов, в которой содержится достаточная информация о порядке их исчисления и уплаты.

Не все сервисы одинаково «бесплатны»

Используя новый интернет-сервис для сверки отчетности по страховым взносам, будьте бдительны. Некоторые сайты предлагают бесплатный тест — однократную выверку отчетности. Дальнейший контроль формуляров будет платным.

Например, если сайт требует ввести номер телефона или карты, то, скорее всего, со счетов будут списаны деньги. А вот услуги по контролю отчетности могут не предоставить. Мошенники придумали ряд уловок. К примеру, при онлайн-проверке сайт выдает новую ошибку, с которой ранее бухгалтер не встречался. Но вот пояснений по недочетам сервис не дает, а требует внести плату. Будьте бдительны!

Рекомендуем работать с официальными сервисами и приложениями. Например, скачайте программное обеспечение для отчетности по страховым взносам на сайте ФНС.

Контрольные соотношения в отчете: расчет страховых взносов

Данные для проверки представлены в виде объемной таблицы. В ней содержатся более 300 внутренних контрольных соотношений внутри расчета и два междокументных. В частности, контрольные соотношения 6-НДФЛ и расчета по страховым взносам 2021. Например, первое из них звучит так: «обязательность предоставления расчета по страховым взносам в случае предоставления 6-НДФЛ». Это значит, что все работодатели, которые обязаны отчитываться по 6-НДФЛ, обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, чтобы понять, как ею пользоваться. Итак, эти показатели выглядят следующим образом:

| Документ | № | КС | Нарушение | Действия ФНС | |

| РСВ. 6-НДФЛ (в отношении головной организации) | 2.1 | Обязательно предоставить РСВ в случае сдачи 6-НДФЛ | Затребование отчетности | ||

| РСВ. 6-НДФЛ (для налогоплательщиков без обособок, не для ИП на патенте и ЕНВД) | 2.2 | Ст. 020 р. 1 6-НДФЛ — ст. 025 р. 1 6-НДФЛ >= ст. 050 гр. 1 подр. 1.1 р. 1 РСВ | Сумма начисленного дохода налогоплательщика меньше базы для начисления страховых взносов | Требование предоставить объяснение или внести исправления | |

| РСВ, информация ФСС России | 2.3-2.5 | Гр. 3-5 ст. 80 прилож. 2 р. 1 РСВ = сумме выделенных ФСС средств на возмещение расходов на страховые выплаты в 1-3 месяце отчетного периода | Сумма возмещенных расходов больше выделенной суммы | То же | |

Что означает первая строка в этой таблице, понять несложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель, и на ней остановимся подробнее. Итак, налоговики утверждают, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ должна быть больше или равна данным, которые отражены в строке 50 группы 1 подраздела 1.1 расчета по страховым взносам. Что указано в этих полях форм:

- стр. 20 р. 1 — это сумма начисленного дохода;

- стр. 25 р. 1 — это начисленные дивиденды, которые входят в состав суммы дохода.

Очевидно, что раз на сумму дивидендов не начисляются страховые взносы, ее вычитают, чтобы получить облагаемую базу по ним, которую и указывают в стр. 050 гр. 1 подр. 1.1 РСВ. Если данные не совпали, значит, плательщик допустил ошибку, и ему направят требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики вправе сразу же составить акт о правонарушении по нормам статьи 100 Налогового кодекса РФ и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета, он вправе подать уточненную форму.

Как работать с онлайн-ресурсами

Алгоритм проверки отчета зависит от выбранного типа программного обеспечения. В целом порядок работы следующий:

- Подготовьте отчет в электронном виде. Например, используйте специализированные бухгалтерские программы либо приложения с официального сайта ФНС.

- Готовый отчет проверьте по внутриформенному контролю. Такие действия предусматривают стандартные настройки программ для ведения бухгалтерии.

- Если программа не поддерживает внутриформенный контроль, то проверить РСВ можно так:

- выгрузите отчет в формате XML—- это специальный формат отчетности;

- файл отчета загрузите в приложение для проверки;

- либо подкачайте отчетность на интернет-сайт;

- выполните рекомендуемые действия программного обеспечения;

- исправьте ошибки, выявленные проверкой;

- подайте отчетность в ИФНС.

Совет! Если вы сдаете отчетность по защищенным каналам связи и используете специализированное программное обеспечение, то, скорее всего, программа для отправки отчетности предусматривает обязательные формы контроля. Например, ПП «СБИС» проверит отчет на арифметические ошибки, а также укажет на расхождения с 6-НДФЛ.