Главная — Статьи

Когда товар возвращается поставщику, изменяются контрактные цены или условия поставки, а также при предоставлении скидок поставщики часто выставляют «отрицательные» («минусовые») счета-фактуры, на основании которых покупатель уменьшает сумму налоговых вычетов, а продавец — сумму исчисленного налога.

И это не удивительно, ведь для компаний, которые имеют большое количество контрагентов, прописанные в законодательстве правила внесения изменений в счета-фактуры порой трудноприменимы. Налогоплательщики обязаны корректировать суммы по каждому контракту и поставке за соответствующий налоговый период, представлять в налоговые органы уточненные налоговые декларации и доплачивать (предъявлять к вычету) дополнительные суммы налога, а иногда и пени. Более того, необходимо быть уверенным, что контрагент также подкорректировал свои налоговые обязательства по тем же правилам. Не проще ли выставить «отрицательный» счет-фактуру?

Для чего нужна счёт-фактура

Документ, который составляется на стандартизированном бланке, включающем предусмотренную государством информацию, нужен и продавцам, и покупателям. Когда осуществляется торговая сделка, нужно подтверждение того, что товар фактически был отгружен, оказаны услуги, сделана работа. Счет-фактура – это и есть как раз такое документальное подтверждение.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо о ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права. Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

Счет-фактура при УСН (счет-фактура с НДС и без НДС) в 2021 году

Если бухгалтер решит пойти навстречу покупателю и выписать документ с нулевым НДС, налоговики вправе его начислить, причем не по нулевой ставке, а по ставке 18%. Произойдет это потому, что НДС в счете-фактуре указан, а подтвердить, что ставка в компании нулевая невозможно.

- По 1 строке – дата документа от продавца;

- По 2, 2а и 2б строке – данные по продавцу (наименование, его адрес, ИНН и КПП);

- По 5 строке – реквизиты платежных документов (при их наличии) по перечислению денежных средств комиссионером продавцу, комитентом – комиссионеру;

- Табличная часть должна содержать информацию по количеству продукции, ее стоимости, сумму НДС, а также прочие показатели, выставленные продавцом в счет-фактуре.

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура».

Появление этих разновидностей не случайно. В практической деятельности любой налогоплательщик может столкнуться с ситуацией, когда в изначально оформленный на отгрузку товара счет-фактуру требуется внести корректировку. При этом информация об отгрузке должна достоверно отражать все необходимые параметры (сведения о покупателе и продавце, натуральные и ценовые показатели).

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина России от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС России от 12.03.2012 № ЕД-4-3/414). То есть исправленный документ служит для исправления ошибки, допущенной при оформлении.

В то время как корректировочный счет-фактура составляется, когда изначально документ был оформлен правильно, но затем в него понадобилось внести изменения.

Отрицательные» счета-фактуры, суммовые разницы и другие нововведения в НДС

В случаях, когда организация работает по предоплате, никаких суммовых разниц не образуется, поскольку налоговая база формируется в момент оплаты и вся сумма будет отнесена на налоговую базу НДС. Об этом не раз сообщал Минфин (письма Минфина России от 04.05.2011 № 03-03-06/2/76, от 04.09.2008 № 03-03-06/1/508).

Поскольку та часть налога, которая соответствует доле товаров, не облагаемых НДС, включается в стоимость основных средств и в дальнейшем амортизируется, законодатель решил изменить учет входного НДС при приобретении основных средств в первом и втором месяцах налогового периода НДС для удобства признания расходов тех налогоплательщиков, которые платят налог на прибыль организаций ежемесячно.

Назначение корректировочного счета-фактуры

Корректировочный счет-фактура выписывается продавцом при изменении стоимости отгруженных им товаров (выполненных работ, оказанных услуг, переданных имущественных прав), если такое уточнение связано с увеличением или снижением цены или количества (объема) уже реализованной продукции (п. 1 ст. 169 НК РФ). В документе указывается старая и новая стоимость товаров (работ, услуг, имущественных прав) и величина изменения этой стоимости. Если изменилась стоимость 2 или более партий поставки, то в таком случае можно выписать либо корректировочный счет-фактуру отдельно к каждому первоначальному документу, либо единый корректировочный счет-фактуру. При повторном подобном изменении выставляется новый корректировочный счет-фактура, в который для сравнения стоимости переносятся данные из предыдущего корректировочного документа (письма Минфина России от 05.09.2012 № 03-07-09/127, от 01.12.2011 № 03-07-09/45, ФНС России от 10.12.2012 № ЕД-4-3/[email protected]).

Однако следует помнить, что перед тем как выставить корректировочный счет-фактуру, продавцу необходимо уведомить покупателя об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) и получить его согласие на такое изменение.

Форма КСФ

Если же обнаружена ошибка в оформлении первичной отгрузочной документации, то необходимо оформить исправленный счет-фактуру.

Если счет-фактура выписан в следующем месяце

Ответственность за нарушение сроков выставления счетов-фактур налоговым законодательством не предусмотрена. Однако из-за нарушения срока выставления счета-фактуры продавцом товаров (работ, услуг) проблемы могут возникнуть у налогоплательщика, претендующего на вычет сумм НДС на основании такого счета-фактуры.

Напомним, что первичный учетный документ — это оправдательный документ, которым организация оформляет каждую совершенную хозяйственную операцию (часть 1 ст. 9 Федерального закона от 06.12.2021 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ). Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (часть 3 ст. 9 Закона N 402-ФЗ).

Правила оформления

На составление и передачу покупателю корректировочного счета-фактуры отводится пять дней со дня принятия решения о внесении изменений и оформления его документально. Составить КСФ необходимо в двух экземплярах.

Если изменяются цены или количество по нескольким наименованиям первичного документа, то сведения необходимо по каждой позиции указывать отдельно.

Налоговый кодекс разрешает выставлять один корректировочный счет-фактуру на несколько отгрузочных, выставленных одному покупателю (пп. 13 п. 5.2 ст. 169). При этом сведения об одинаковых товарах (работах, услугах), отгрузка которых была оформлена несколькими документами в разное время, могут быть указаны суммарно. Такое возможно, если отгрузка производилась по одной цене и изменилось:

- количество поставки;

- цена на одинаковую величину, по сравнению с отгрузочной.

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Счёт на оплату

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий. Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Какие документы являются основанием для составления КСФ?

В НК РФ речь идет о наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Изменение требований и обязательств продавца и покупателя как факт хозяйственной жизни подлежит оформлению первичным учетным документом. В настоящее время единая унифицированная форма документа, которым подлежит оформление указанного факта хозяйственной жизни, не установлена.

Продавец и покупатель могут оформить изменение размера требований и обязательств по любой самостоятельно определенной форме, при условии указания в ней всех обязательных реквизитов, установленных ч. 2 ст. 9 Закона N 402-ФЗ.

Пример:

Продавец выписывает счет-фактуру на основании товарной накладной и направляет их покупателю. Покупатель при приемке товара выявляет недостачу, оформляет акт приемки товара и претензию, проставляет соответствующую отметку в товарной накладной продавца, передает их продавцу, а продавец на основании этих документов оформляет корректировочный счет-фактуру на уменьшение количества и стоимости товара. Документом, подтверждающим факт согласия покупателя на уменьшение стоимости, выступают перечисленные выше документы.

В письме от 29.12.2012 N 03-07-09/168 Минфина России разъясняет, что подтверждением даты получения документа может являться конверт с проставленным на нем штемпелем почтового отделения, через которое он получен.

Насколько критично в этой ситуации соблюдение установленного п. 3 ст. 168 НК РФ срока 5 дней от даты составления акта?

Для покупателя корректировочный счет-фактура в такой ситуации не так важен, так как речь идет об уменьшении количества товара. Чтобы потом не восстанавливать НДС, он может принять НДС к вычету и по первоначальному счету-фактуре, только не полностью, а в пределах фактически принятых на учет товаров. Продавцу, чтобы не медлить с вычетом и уменьшить сумму НДС, исчисленную с отгруженных товаров лучше все же оформить КСФ в срок, установленный законом.

Впрочем пропуск срока не критическая ошибка, и у налогоплательщика-продавца будут шансы отстоять свое право на вычет НДС

. Минфин РФ не раз разъяснял, что нарушение срока, установленного п. 3 ст. 168 НК РФ — не основание для отказа в вычете НДС, налоговые органы обязаны руководствоваться этой позицией (см. письмо Минфина РФ от 25.01.16 N 03-07-11/2722, письмо УФНС России по г. Москве от 29.03.2016 N16-15/031787). Есть положительные примеры и в судебной практике Постановление ФАС Поволжского округа от 15.04.2014 N А65-11811/2013.)

Право на вычет по корректировочному счету-фактуре у налогоплательщика сохраняется не позднее трех лет с момента составления корректировочного счета-фактуры (п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ).

При этом неважно, в каком периоде произошла отгрузка

, срок на вычет отсчитывается от даты составления КСФ (письма Минфина РФ от 15.08.2012 N 03-07-09/116, ФНС от 17.06. 2015 N ГД-4-3/[email protected]).

А вот если бы речь шла об увеличении цены или стоимости, то для продавца промедление с составлением КСФ могло бы обернуться неприятностями.

Пример:

Факт повышения цены по отгруженному товару согласован в 1 квартале, а КСФ выписан во 2 квартале. Корректировочный счет-фактура, составленный продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) в истекшем налоговом периоде товаров (работ, услуг, имущественных прав), подлежит

регистрации в книге продаж за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур

в соответствии с п. 10 ст. 172 НК РФ.

Уменьшаем не налог, а налогооблагаемую базу!

Да, действующее законодательство не предусматривает «отрицательных» счетов-фактур. Но ведь и не запрещает их!

На это обращают внимание арбитражные суды. Так, есть решения судов, в которых выставление «отрицательного» счета-фактуры признано правомерным (Постановления ФАС Московского округа от 11 сентября 2008 г. N КА-А41/8495-08-П, от 25 июня 2008 г. N КА-А40/5284-08).

Судьи отметили, что предоставление скидки своим покупателям является отдельной хозяйственной операцией, которая по времени ее совершения не совпадает со временем совершения операции по передаче товара.

В момент совершения хозяйственной операции (а если это не представляется возможным — непосредственно после ее окончания) должен составляться первичный учетный документ (п. 4 ст. 9 Федерального закона «О бухгалтерском учете», далее — Закон о бухучете). Унифицированная форма первичного документа по оформлению предоставления скидок не предусмотрена, поэтому налогоплательщик вправе ее разработать и использовать в целях отражения операций в учете.

В качестве таких документов, как правило, используются счета (кредит-ноты), в которых отражаются сумма скидки, а также сумма, приходящаяся на эту скидку. При этом кредит-ноты должны содержать все обязательные реквизиты, предусмотренные Законом о бухучете.

Таким образом, «отрицательный» счет-фактура не является документом, на основании которого производится вычет налога. Он становится документальным подтверждением уменьшения налоговой базы, которая приводит к изменению суммы исчисленного налога и не влияет на налоговые вычеты (ст. ст. 171, 172, п. 1 ст. 154 НК РФ). Поэтому вывод налоговой инспекции о нарушении норм п. п. 5 и 6 ст. 169 Налогового кодекса о неправомерности оформления «отрицательных» счетов-фактур не обоснован.

Когда выписывается документ, связанный с корректировкой?

Продавец обязуется оформить корректировочный бланк в следующих ситуациях:

- При изменениях расценок на продукцию, услуги или работы. Например, если цена снизилась вследствие решения о предоставлении скидки покупателю, которое было принято после выставления счета-фактуры. Или наоборот – тариф увеличился, когда стоимость базируется на регулируемых ценах. Также колебание возможно при соглашениях, содержащих предварительные расценки с опцией их дальнейшего уточнения.

- В случае конкретизации количества поставленного товара при обнаружении бракованных изделий, пересортицы, недопоставки или излишков, о которых не шла речь в договоре.

- При одновременных изменениях в объемах поставок и тарифных сетках.

Более детально о том, когда нужен корректировочный счет-фактура и как его правильно оформить, читайте в этом материале.

Важно! Законодательство указывает на необходимость обоюдного согласия сторон с произошедшими изменениями (п. 3 ст. 168 Налогового кодекса РФ). Это должно быть подтверждено первичной документацией – договорами и соглашениями.

Если контрагенты сделки пришли к консенсусу по вопросу необходимых корректировок, счёт-фактура создается строго в пределах 5 рабочих дней с момента верификации договоренности (п. 10 ст. 172 Налогового кодекса РФ). Можно оформить и обобщенный корректировочный счёт-фактуру для нескольких отгрузок одного товара по идентичной цене (ст. 169 НК РФ).

Бланк создается в двух экземплярах – для поставщика и покупателя. Их необходимо составить в соответствии с Приложением №2 к Постановлению Правительства РФ №1137 от 26.12.2011 г. (в редакции Постановления Правительства РФ № 981 от 19.08.2017 г.).

Если предприятие предпочло собственную разработку документа, необходимо убедиться, что он содержит все пункты, указанные в п. 5.2 и п. 6 ст. 169 НК РФ, – в противном случае предъявление налоговой разницы к удержанию будет невозможным.

Корректировочный счёт-фактура заверяется руководителем и главным бухгалтером фирмы (либо их представителями, которые выполняют подобные действия на основании доверенности). Индивидуальный предприниматель лично подписывает документ, указывая реквизиты свидетельства о государственной регистрации (п. 6 ст. 169 НК РФ).

Когда корректировочный счет-фактура нужен

Продавец товаров (работ, услуг) должен выписать корректировочный счет-фактуру в следующих случаях:

- после отгрузки товаров (передачи работ, услуг) при уточнении цены, если отгрузка продукции осуществлялась по предварительной цене, а с покупателем была договоренность, что окончательная цена будет определена позже (письма Минфина России от 31.01.2013 № 03-07-09/1894, от 28.01.2013 № 03-03-06/1/39);

- при возврате продавцу товаров, не принятых на учет покупателем, например, некачественных товаров или при обнаружении брака (письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11, от 20.02.2012 № 03-07-09/08, ФНС России от 05.07.2012 № АС-4-3/[email protected]);

- при согласованной с продавцом утилизации некачественных товаров покупателем, даже если товары были оприходованы (письмо Минфина России от 13.07.2012 № 03-07-09/66);

- при возврате товаров от покупателя, не являющегося плательщиком налога на добавленную стоимость, если товары уже были приняты им на учет (письма Минфина России от 31.07.2012 № 03-07-09/96, от 24.07.2012 № 03-07-09/89, от 03.07.2012 № 03-07-09/64, от 16.05.2012 № 03-07-09/56);

- при обнаружении покупателем несоответствия количества полученных товаров количеству, указанному продавцом в накладных и счетах-фактурах, например, недостачи (письма Минфина России от 12.05.2012 № 03-07-09/48, от 12.03.2012 № 03-07-09/22, ФНС России от 01.02.2013 № ЕД-4-3/[email protected], от 12.03.2012 № ЕД-4-3/[email protected]);

- при выявленном расхождении объема принятых заказчиком услуг (работ) по сравнению с количеством, указанным исполнителем в актах и счетах-фактурах при изменении стоимости этих услуг (работ) в результате уточнения количества (письмо ФНС России от 01.02.2013 № ЕД-4-3/[email protected]).

Когда корректировочный счет-фактура не нужен

Выписывать корректировочный счет-фактуру не требуется при предоставлении продавцом покупателю премий или поощрительных выплат. Такие премии не влияют на стоимость реализованной продукции (выполненных работ, оказанных услуг, имущественных прав), т. е. изменения налоговой базы не происходит, и корректировка ее не требуется (п. 2.1 ст. 154 НК РФ).

Кроме того, существуют ситуации, когда надо внести исправления в первоначальный счет-фактуру, а не выписывать корректировочный:

- Если изменение стоимости связано с исправлением арифметической или технической ошибки, возникшей из-за неправильного ввода цены или количества отгруженных товаров (выполненных работ, оказанных услуг) (письма Минфина России от 23.08.2012 № 03-07-09/125, от 15.08.2012 № 03-07-09/119, от 08.08.2012 № 03-07-15/102, от 31.07.2012 № 03-07-09/95, от 16.04.2012 № 03-07-09/36, от 05.12.2011 № 03-07-09/46, ФНС России от 23.08.2012 № АС-4-3/[email protected]). Например, надо исправить счет-фактуру, если ошибка произошла из-за неправильного ввода данных в программы, предназначенные для ведения бухгалтерского и налогового учета (письма Минфина России от 30.11.2011 № 03-07-09/44, ФНС России от 01.02.2013 № ЕД-4-3/[email protected]). Однако на практике очень сложно определить имеет место техническая (арифметическая) ошибка или есть основания для выставления корректировочного счета-фактуры.

- Когда итоговая цена партии товаров определяется после отгрузки на основании котировок. В данном случае в «отгрузочный» счет-фактуру, составленный с указанием плановых цен, также вносятся исправления, поскольку расчет цены товаров не изменяется (письмо Минфина России от 01.12.2011 № 03-07-09/45).

Иногда при изменении цены (тарифа) или количества (объема) товаров (работ, услуг), имущественных прав ни корректировочный, ни исправленный счет-фактуру составлять не нужно. Так, если продавец знает, что цена и количество отгружаемой продукции будут уточнены в течение 5 дней с даты реализации, то ему достаточно дождаться этих изменений и выписать счет-фактуру с учетом новых цен или уточненного количества. Ведь согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав счета-фактуры выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав.

В каких случаях возникает отрицательный НДС? Кто его возмещает?

Налог на добавленную стоимость (НДС) — налог весьма своеобразный. Накручивается он, грубо говоря, на валовую выручку — любые доходы от реализации продукции, товаров, работ или услуг (естественно, при условии использования общей системы налогообложения). Чем более длинную цепочку от первоначальных материалов до готового продукта пройдет товар (услуга или работа) — тем большую сумму НДС включат в его цену (ведь каждый участник цепочки будет это делать на своем этапе).

Однако у производителей и продавцов имеется некоторый «бонус». Он называется налоговым вычетом. Если совсем по-простому: производители и продавцы имеют право уменьшать сумму налога, которую они должны заплатить, на ту сумму налога, которая была включена в цену купленного сырья, товаров, услуг, оборудования, т. е. всего того, что пришлось приобрести, чтобы произвести свой товар (или его перепродать, что тоже встречается).

А дальше возникают нюансы.

Во-первых, часто и привычно поминаемая ставка налога в 18 % — далеко не единственная. Просто самая распространенная.

Кроме нее, встречается ставка 10 %. Её применяют для продовольственных товаров, товаров для детей, товаров медицинского назначения, печатной продукции. Список весьма обширен.

Легко понять, что если ты сам используешь ставку 10 %, а закупаешь сырье, материалы, услуги, в цену которых включен НДС по ставке 18 %, вполне может получится так, что накрученный тобой налог явно меньше, чем уже уплаченный поставщикам. Исчисленная сумма меньше вычета — вот и отрицательный НДС и вышел.

А еще есть ставка 0 %. Ага, именно такая — нулевая. Используется эта «экзотика» при продаже на экспорт, в том числе и при транспортировке грузов за границу или оказании услуг по хранению или погрузке таких экспортных товаров, а еще — теми, кто добывает и продает драгоценные металлы. У таких «нулевиков» исчисленный налог естественным образом нуль, а вычет (налог, входивший в цену закупленного у поставщиков) — есть. Опять НДС отрицательный.

И наконец, имеет значение момент начисления налога. Для НДС используется метод «по отгрузке», т. е. отгрузили товар (подписали передаточный акт, передали права) — начислили налог. А вычет можно заявить сразу, как только оприходовали сырье, материалы, топливо (приняли услугу или работу). Использованы ли они в производстве сразу целиком или частично — неважно.

Так что если производства не было или было, но небольшое, или если закупки были большими (например, для запасов на будущее), или если куплено было что-то весьма дорогое (скажем, станок, погрузчик или грузовик), сумма НДС «к вычету» легко превысит НДС «к начислению».

Итак, «отрицательный» НДС получается вполне естественным образом в следующих случаях:

- при возникновении разницы ставок, применяемых тем, кто НДС исчисляет, и той, которую использовал поставщик (например, у производителя рыбных консервов — ведь его ставка 10 %, а ставка поставщиков — большей частью 18 %);

- при использовании нулевой ставки НДС (например, у экспортера);

- при наличии значительных расходов (например, при приобретении оборудования, формировании запасов или при начальных стадиях, когда производства (продаж) еще нет или они незначительны, а затраты — уже есть).

Такой НДС называется «налог к возмещению».

Кто его возмещает? Естественно, бюджет! В данном случае тот, который этот вид налога получает — федеральный.

Решение о возмещении принимает ФНС России (логично — именно эта служба налоги контролирует), само собой — в лице своих налоговых инспекций. Правила у возмещения НДС свои, прописанные в статье 176 Налогового кодекса РФ (и с кучей оговорок и подробностей).

Где регистрируются корректировочные счета-фактуры на уменьшение?

КСФ на уменьшение подлежит регистрации как у продавца, так и у покупателя.

Действия продавца

Уменьшив стоимость отгруженных товаров, продавец:

- оформляет КСФ или сводный КСФ;

- данные из КСФ (сводного КСФ) переносит в книгу покупок (п. 13 ст. 171 НК РФ);

- принимает к вычету разницу между суммой НДС по ПСФ и сниженной суммой налога, рассчитанной после внесения корректировок.

У продавца в отношении КСФ на уменьшение действуют правила:

- уточненку по НДС за период, когда произошла отгрузка, представлять не нужно;

- заявить вычет возможно в течение 3 лет со дня выставления КСФ на уменьшение (п. 10 ст. 172 НК РФ).

Действия покупателя

Покупатель при получении от продавца КСФ на уменьшение:

- регистрирует его в книге продаж;

- восстанавливает ранее принятую к вычету часть НДС.

Подавать уточненную декларацию и платить пени ему не придется.

Счет фактура с минусом от поставщика 2021

Внимание! По мнению чиновников, выставление счета-фактуры с отрицательными значениями неправомерно, поэтому на основании такого документа суммы налога не могут быть уменьшены. Чиновники выпустили целый ряд писем, где подробно определяется порядок учета и документального оформления операций по предоставлению продавцом ретроспективных скидок в целях исчисления НДС (Письма Минфина России от 14 ноября 2005 г.

В них указывается: если скидка предоставлена путем изменения цены товара после передачи его покупателю, то продавец: — направляет покупателю исправленные накладную и счет-фактуру с указанием уменьшенной стоимости товара и суммы НДС; — документально подтверждает выполнение условия предоставления скидки покупателем (достижение необходимого объема закупок). Подтверждающими документами являются накладные на отпуск товара, утвержденные Постановлением Госкомстата России от 25 декабря 1998 г., и платежно-расчетные документы, подтверждающие выполнение покупателем определенных сроков оплаты товара; — оформляет дополнительный лист книги продаж за период, в котором товар был реализован.

Как не лишиться вычета по корректировочному счету-фактуре на уменьшение?

КСФ на уменьшение является документом, на основании которого налогоплательщик может заявить НДС-вычет. Воспользоваться правом на вычет можно только в том случае, если КСФ не содержит существенных ошибок.

К примеру, контролеры могут отказать в вычете , если в КСФ:

- перечислены товары, не указанные в ПСФ;

- указаны минусовые значения (все цифры в КСФ должны быть положительными, даже при корректировке стоимости товара в сторону уменьшения).

Как исправить ошибки в корректировочном счете-фактуре, подробно разъяснили эксперты К+. Вы можете узнать порядок действий, получив бесплатный пробный доступ к системе.

Поставщик выставил нам счет-фактуру с минусами

— Я считаю, что ваша компания не вправе принять к вычету НДС. Чтобы уточнить цену на сумму скидки, поставщик должен выставить корректировочный счет-фактуру, а не включать разницу в первичный. Даже отдельные строки в этом документе нельзя отражать с минусом. Отрицательные суммы препятствуют идентификации суммы НДС и стоимости товара. Значит, счет-фактура за апрель оформлен с нарушением. Основание — пункт 2 статьи 169 НК РФ. Поэтому надо потребовать от поставщика внести исправления в счет-фактуру за апрель. А на сумму скидки получить корректировочные счета-фактуры.

— Безопаснее попросить поставщика переоформить счет-фактуру с минусом. Иначе наверняка будут споры с инспекторами. Чиновники единогласно высказываются против отрицательных счетов-фактур, даже если с минусом записаны только отдельные строки, а не общая сумма по документу. Ведь ни кодекс, ни правила оформления счетов-фактур минусов не предусматривают.

Еще почитать: Шаблон заявление на отпуск за свой счет

Как исправляется счет-фактура?

После утверждения Постановления №1137 исправление счета-фактуры представляет собой оформление документа, идентичного ранее выписанному, с учетом следующих моментов:

- В пункте 1 – № и дата того счета-фактуры, в котором установлены некорректные данные;

- В пункте 1а – № и дата внесения изменений (номер проставляется порядковый, для первого исправления – 1, для второго – 2 и далее по порядку);

- В остальные поля данные переносятся из исходного документа с внесением изменений в неверно указанные показатели.

До введения в действие новой процедуры изменения счета-фактуры, исправлять документ нужно было путем аккуратного перечеркивания некорректно отраженных сведений. Рядом писались верные показатели, исправление заверялось подписью и датой.

Допускается ли выставление — отрицательных — счетов-фактур (ст

По мнению автора, установленный порядок заполнения счетов-фактур не предусматривает выставления «отрицательного» счета-фактуры. Поэтому скидки, предоставляемые покупателям по итогам года, организация должна отражать путем внесения исправлений в уже выставленные счета-фактуры.

Автор утверждает, что вопрос о правомерности выставления «отрицательных» счетов-фактур спорный. Учитывая позицию Минфина России, а также арбитражную практику, возможность уменьшения налоговой базы путем выставления «отрицательного» счета-фактуры, очевидно, придется доказывать в суде. Автор рекомендует для снижения налоговых рисков вместо оформления «отрицательных» счетов-фактур вносить изменения в уже выставленные счета-фактуры.

Исправленный счет-фактура

Исправленный счет-фактура составляется в случаях, когда в первоначальном счете-фактуре были допущены ошибки, которые мешают налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога (абз. «второй» п. 2 ст. 169 НК РФ).

В каких случаях требуется исправление счета-фактуры

Так в каких случаях оформляют исправленный счет-фактуру? Он нужен тогда, когда возникает необходимость исправления технической ошибки в исходном документе. Например, создание исправленного счета-фактуры может потребоваться при ошибке:

- в дате, если исходный документ ошибочно оформлен другим месяцем, годом;

- реквизитах поставщика или покупателя, если они написаны не просто с опечаткой, а не соответствуют им вообще (неверный ИНН, адрес, наименование и т. п.);

- указании грузоотправителя и грузополучателя, если они не относятся к лицам, которые в реальности отправляли и получали товар;

- реквизитах документа на перечисление аванса;

- названии и коде валюты документа;

- указании наименования товара (работ, услуг);

- указании неправильной цены или неверного количества товара;

- в ставке и, как следствие, в сумме НДС и итоговой сумме документа;

- либо при отсутствии данных, обязательных к заполнению по импортным товарам (страна происхождения и регистрационный номер таможенной декларации).

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

Особенности заполнения исправленного счета-фактуры

В обеих формах исправленного счета-фактуры под основным заголовком документа, содержащим его номер и дату, предусмотрена строка (или строки) для внесения номера и даты исправления:

- в счете-фактуре строка одна, и расположена она непосредственно под заголовком;

- в корректировочном счете-фактуре— 2: одна предназначена для сведений об исправлении собственно корректировочного счета-фактуры, а вторая — для указания реквизитов первоначального счета-фактуры, к которому был составлен корректировочный счет-фактура.

Иных особенностей оформления исправленного счета-фактуры нет. Он оформляется так же, как обычный, только неверные данные в нем заменяются правильными.

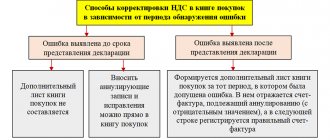

Особенности регистрации исправленного счета-фактуры

Если исправительный счет-фактура составлен в том же квартале, что и исходный счет-фактура (корректировочный счет-фактура), то в этом же квартале:

- Продавец в книге продаж должен зарегистрировать исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но все его числовые показатели отразить со знаком «минус».

- Покупатель, если он отразил в книге покупок ошибочный счет-фактуру, должен зарегистрировать в книге покупок исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но отразить все его числовые показатели со знаком «минус». Если покупатель не показал в книге покупок ошибочный счет-фактуру, он регистрирует только исправительный счет-фактуру.

На схеме мы показали порядок действий продавца и покупателя при изменении данных в счете-фактуре или при наличии в нем ошибок.

Если исправительный счет-фактура составлен в другом (следующем) же квартале:

- Продавец должен зарегистрировать исправительный счет-фактуру в дополнительном листе книги продаж того квартала, в котором зарегистрирован ошибочный счет-фактура. В этом же дополнительном листе книги продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус».

- Покупатель должен составить дополнительный лист к книге покупок того квартала, в котором зарегистрировал ошибочный счет-фактуру и в этом же дополнительном листе к книге покупок продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус». Если же покупатель изначально в книге покупок счет-фактуру, выписанный с ошибками, не отразил, то исправленный он должен зарегистрировать исправленный счет-фактуру только в книге покупок того квартала, в котором этот документ был получен.

Как выставить счет на оплату в организации? Правила выставления счета

В некоторых случаях крупные компании требуют от поставщика выставить им счет-фактуру с нулевым НДС. Упрощенцы вправе выставлять нулевые счета-фактуры и это не служит основанием для подачи отчетности по НДС или перечисления налога в бюджет.

- наименование продавца (подрядчика);

- его реквизиты: ИНН и КПП (только для компаний), юридический и фактический адрес;

- контактные данные поставщика: телефон, факт и электронная почта;

- порядковый номер и дата выставления – это облегчит понимание, за что именно поступили деньги на р/с (обычно покупатель пишет в разделе назначение в платежном поручении примерно такую фразу «Оплата счета №… от …2021 года за стройматериалы»);банковские реквизиты поставщика:наименование банка и его БИК, адрес банка, корсчет и расчетный счет;

- наименование оказываемых услуг или отгружаемых товаров, их количество, цена за единицу и общая стоимость.

Чем один документ отличается от другого?

При обнаружении неверных сведений в счете-фактуре у сотрудников бухгалтерии могут возникнуть сомнения, что нужно — корректировка или исправление, какой из документов оформить. Ключевые признаки, которые помогут определиться с выбором, представлены в таблице 1.

| Корректировочный счет-фактура | Исправленный счет-фактура | |

| Основные причины выставления бланка | Изменения в тарифах, ценах и объемах поставок (скидки, ретроскидки, недостача или излишки товара, брак). | Арифметически неверные расчеты, технические ошибки, опечатки в ИНН, наименовании товаров и услуг, сторон сделки, ставке и сумме налога. |

| Обязательность соглашения между контрагентами | Выставление происходит только после задокументированного письменного согласия покупателя, что подтверждается соответствующим договором. | Нет необходимости в подтверждении со стороны покупателя. |

| Сроки | Не позднее, чем через 5 календарных дней после заключения соглашения об изменениях. | Строгие сроки не определены. Право на выставление сохраняется в течение 3-х лет, когда НДС может быть вычтен. |

| Нормативный акт, регламентирующий оформление | Приложение №2 к Постановлению Правительства РФ №1137 от 26.12.2011 г. | П. 7 Правил заполнения счетов-фактур, п. 6 Правил заполнения корректировочных счетов-фактур. |

| Вид бланка | Особый формат для корректировочного счета-фактуры. | Обычный бланк счета-фактуры. |

| Номер и дата | Нет необходимости в отдельной нумерации – номер присваивается по стандартной очередности оформления порядковых номеров. | Проставляется номер и дата первичного документа. |

| Заполнение граф | Из первоначального бланка в корректировочный переносятся название (графа 1) и единицы измерения (графа 2) тех товаров, работ или услуг, по которым произошло изменение объемов или цен. Далее в соответствующие пункты вносят изменившиеся данные и разницу между новыми и первичными показателями. | Выставляется новый экземпляр: в строке 1 он содержит номер и дату первоначального, а в пункте 1а – порядковый номер и число произведённых исправлений. Остальные поля остаются неизменными. |

Подробнее об особенностях заполнения корректировочного счета-фактуры по образцу читайте тут, а более детально о сроках выставления корректировочных счетов-фактур узнайте в этом материале.

Таким образом, корректировочный и исправленный счета-фактуры – различные понятия с позиции изменения обязательств по НДС. Знание их отличий и грамотное применение документов позволит предприятию избежать конфликтов с проверяющими инстанциями, вовремя устранив все критичные несоответствия.

Основания для применения корректировки и исправления

| Корректировочный счет-фактура | Исправленный счет-фактура |

| Изменение цены товара по согласованию покупателя и продавца | Опечатки в указании цены, стоимости |

| Осознанное изменение количества товара | Неправильно внесенные реквизиты участвующих сторон (продавец, покупатель, грузоотправитель, грузополучатель) |

| Недостача, излишки | Ошибка в указании даты, допущенная по невнимательности |

| Возврат товара ненадлежащего качества | Некорректное отражение наименований позиций |

| Утилизация брака покупателем | Неправильная ставка НДС |

| Незаполненные обязательные строки – не указана валюта, страна, номер таможенной декларации (если того требует ситуация) | |

| Неверно посчитанный налог или стоимость позиций | |

| Неправильно указанное количество позиций, единиц товара |

Сроки предъявления

Как требуют положения НК РФ, у продающей стороны есть 5 календарных дней для того, чтобы выставить обозначенный документ:

- если от заказчика были получены авансовые средства в счет будущего выполнения работ либо оказания услуги, но эта услуга либо товар не отгружены либо не поставлены. При этом датой выплаты аванса считается дата зачисления средств на расчетный счет продавца;

- если продукция уже отгружена, то отсчет 5 календарных дней идет от момента ее отгрузки, указанного в транспортной накладной. При оказании услуг обозначенный период отсчитывается от срока, указанного в акте выполненных работ.

Как облегчить процесс заполнения корректировочного счета-фактуры

Современные средства позволяют нам быстро находить нужную информацию, в том числе по заполнению корректировочного счета-фактуры. Однако важно понимать, что независимо от того, как вы сформулируете запрос, компьютер выдаст множество ответов, сориентироваться в которых будет сложно.

Введете ли вы в строку поисковика общую фразу типа «корректировочная счет-фактура образец заполнения» (вариант неправильный, т. к. слово «счет-фактура» мужского рода, но распространенный) или более точную «корректировочный счет-фактура образец заполнения 2021 (или 2021)» — не факт, что даже файлы, гордо именуемые «образец корректировочного счета-фактуры 2019», полученные в результате, будут достоверными, особенно в свете того, что форма документа несколько раз менялась. В результате процесс заполнения корректировочного счета-фактуры может затянуться.

Внимание! При внесении правок в счет-фактуру следует использовать ту форму бланка, которая действовала на дату составления первоначального документа. Например, если первичный счет-фактура был выставлен в сентябре 2021 года, то для его исправления следует использовать бланк, действовавший до 01.10.2017.

Чтобы на поиск нужной информации, связанной с оформлением корректировочного счета-фактуры, не тратить лишнее время, лучше действовать по следующему алгоритму:

- Изучить действующий текст основного нормативного документа, касающегося корректировочных счетов-фактур (постановление № 1137).

- Скачать актуальный бланк корректировочного счета-фактуры (например, на нашем сайте).

- Посмотреть образец заполнения корректировочного счета-фактуры (также имеется в нашей базе документов).

- Составить на их основе свой корректировочный счет-фактуру.

Такой порядок действий при оформлении корректировочного счета-фактуры позволит учесть требования закона и воспользоваться актуальной для данного момента формой корректировочного счета-фактуры при его заполнении.

Счет-фактура выставлен позднее 5 дней с момента реализации: какие последствия

В частности, для закрытия договора компания А должна предоставить книги и организовать доставку, то есть передача книг оформляется товарной накладной, а доставка — актом, по факту доставки, то есть более чем через 5 дней после товарной накладной. Счет-фактура выставлен на общую сумму с датой акта.

Правомерно ли это? Или в связи с тем, что на выставление счета-фактуры дается 5 дней, товарная накладная должна быть с датой не ранее 09.09.2021? Возможно ли принять товарную накладную, акт и счет-фактуру с текущими данными или какой-то из документов нельзя принять и следует поменять даты?

Отражение исправления в книгах покупок и продаж

Исправление в том же квартале

Действия продавца:

- Неправильный документ подлежит внесению в книгу продаж второй раз, при этом данные в графы с 13а по 19 указываются со знаком «-», этой процедурой аннулируется ранее зарегистрированный счет-фактура, содержащий ошибочные данные;

- ИСФ регистрируется обычным образом в этом же квартале.

Действия покупателя:

- Неверный бланк вносится в книгу покупок второй раз, при этом данные граф 15 и 16 указываются со знаком «-», таким образом аннулируется ошибочный счет-фактура;

- Исправленный документ повторно регистрируется в этом же квартале.

Исправление в другом квартале

Действия продавца:

- Создается дополнительный лист, относящийся к тому кварталу, в котором был подготовлен исходный счет-фактура.

- В этом листе книги покупок делается отрицательная регистрационная запись об ошибочном документе;

- Здесь же регистрируется исправленный бланк.

Действия покупателя:

- Аналогичный образом формируется дополнительный лист к тому кварталу, в котором сформирован первоначальный счет-фактура.

- В этом листе делается отрицательная регистрационная запись об ошибочном документе;

- ИСФ следует зарегистрировать уже в другом квартале книги покупок, в котором он и получен.

Какие налоговые последствия по НДС для покупателя и продавца при оформлении КФС

Изменения согласованы по принятому ранее на учет товару (соглашение об изменении стоимости товара, факт уведомления).

Изменения согласованы по принятому ранее на учет товару (соглашение об изменении стоимости товара, факт уведомления).

| Корректировочные счета-фактуры на увеличение стоимости товара | Корректировочные счета-фактуры на уменьшение стоимости товара | |

| ПОКУПАТЕЛЬ | КСФ регистрирует в книге покупок, имеет право на вычет. Вычет по КСФ можно заявить не позднее трех лет с момента составления корректировочного счета-фактуры | Восстанавливает НДС принятый к вычету по товару на раннюю из дат: получения первичного документа на уменьшение стоимости товара, либо получения КСФ (пп. 4 п. 3 ст. 170 НК РФ). На дату получения документ либо КСФ регистрирует в книге продаж (п. 14 Правил ведения книги продаж) |

| ПРОДАВЕЦ | КСФ регистрирует в книге продаж в квартале составления КСФ | КСФ регистрирует в книге покупок. Разницу по НДС принимает к вычету (п. 13 ст. 171 НК РФ). Вычет по КСФ можно заявить не позднее трех лет с момента составления корректировочного счета-фактуры |

Итоги

После уже осуществленной отгрузки может потребоваться откорректировать данные по количеству или цене проданного в связи с достижением договоренности об изменении 1 из этих показателей. В таком случае составляют корректировочный документ, отражающий первоначальные данные по отгрузке, их новое значение и величину изменения. Для исправления допущенных при оформлении ошибок такой документ не используется.

Источники

- https://assistentus.ru/forma/schet-faktura/

- https://nalog-nalog.ru/nds/schetfaktura/obrazec_zapolneniya_korrektirovochnogo_scheta-faktury/

- https://nalog-nalog.ru/nds/schetfaktura/chto_takoe_korrektirovochnyj_schetfaktura_i_kogda_on_nuzhen/

- https://ppt.ru/forms/bolnichniy/korrektir-schet-factura

- https://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/korrektirovochnyy-ili-ispravlennyy-schet-faktura-v-2018-godu-kak-ne-promahnutsya/

- https://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/korrektirovochnyj/korr-i-ispravitelnyj.html

- https://nalog-nalog.ru/nds/schetfaktura/kak_otrazit_korrektirovochnyj_schetfakturu_na_umenshenie/

- https://online-buhuchet.ru/kogda-ispolzuetsya-ispravlennyj-schet-faktura/

- https://www.klerk.ru/buh/articles/464542/

- https://nalog-nalog.ru/nds/schetfaktura/v_kakih_sluchayah_ispolzuetsya_ispravlennyj_schetfaktura/