Справка о системе налогообложения — это документ, отражающий то, какой режим налогового обременения выбрал конкретный хозяйствующий субъект в качестве основного. В статье расскажем, в каких случаях нужна такая справка и как правильно ее составить.

Действующее фискальное законодательство предусматривает право выбора системы налогообложения. То есть у налогоплательщика есть законная возможность существенно снизить объем налоговой нагрузки при выборе упрощенных режимов налогообложения. Конечно, чиновники определили круг лиц и значительный перечень критериев, которые нужно выполнить, чтобы перейти на облегченные налоговые системы.

Следовательно, компании и предприниматели вправе выбрать именно тот режим, который наиболее выгоден при осуществлении деятельности. Разнообразие систем налогообложения стало камнем преткновения у большинства налогоплательщиков в части обложения налогом на добавленную стоимость.

Зачем подтверждают систему налогообложения

Подтверждение налогового режима — это необязательная процедура. Обычно подтвердить режим просят контрагенты для выставления счетов с налогом на добавленную стоимость. Компании-плательщики НДС работают с упрощенцами при условии, что те подтверждают спецрежим. Если плательщик налога на добавленную стоимость выставит платежку без НДС безосновательно, его ожидает штраф и налоговая ответственность. ФНС вправе заморозить счета нарушителя на 90 дней.

Контрагенты запрашивают справку о применяемом налоговом режиме, чтобы подтвердить выставление счета без налога на добавленную стоимость.

Так на него отвечает ФНС РФ

Вроде бы нет норм, запрещающих обратиться с таким запросом в налоговую службу. Но налоговики не поддерживают эту идею, опасаясь возможной массовости обращений. Главный фискальный орган свою позицию аргументирует Административным регламентом ФНС №99 от 02.07.2012, пунктом 17. В нем говорится о том, что налоговики не имеют права оценивать с точки зрения права какие-либо обстоятельства или события. То есть прямой вопрос о том, надлежащем или ненадлежащем образом выполняются предпринимателем обязанности по уплате налогов, невозможен. Хотя и существуют формы обращения в ФНС, на которые они обязаны ответить.

По какой форме подготовить подтверждение для спецрежимов

Если организация применяет один из спецрежимов — УСН, ЕНВД, ПСН, — она платит налог на добавленную стоимость только при импорте товаров. В остальных случаях НДС не выделяется. Для подтверждения специального режима налогоплательщик запрашивает справку у ИФНС, направляя в налоговый орган официальный запрос по форме 26.2.-1.

ИФНС ответит через 30 дней и направит информационное письмо по форме 26.2.-7. Это уведомление от ИФНС и есть подтверждение применения упрощенной системы обложения. Представьте документ контрагенту для подтверждения льготного статуса.

Для ЕНВД и ПСН подавать отдельный запрос в ИФНС не требуется. При переходе на спецрежим инспекция выдает уведомление о применении льготной системы налогообложения. Если контрагент запросит подтверждение, отправьте ему копию уведомления ФНС о переходе на спецрежим.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Случается, что справка о применении ОСНО контрагентом необходима, а ответ на соответствующий запрос от него не поступает. Вместе с тем потребность в таком документе может быть острой, например, у бюджетных организаций, которые подконтрольны вышестоящим и контролирующим органам. Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики.

Позиция ФНС РФ

Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО. ФНС РФ его не поддерживает, опасаясь массовой практики обращений.

При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп. 3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Таким образом, об этих 2 параметрах деятельности контрагента налоговый орган обязан сообщить в силу закона. По ответу на вопрос о спецрежимах можно будет сделать вывод о том, применяет ли контрагент ОСНО. При этом нужно учитывать, что только применение УСН полностью исключает возможность применения ОСНО.

Запрос необходимо оформить по тем же правилам, что указаны выше, четко изложив в нем вопросы. Кроме того, при его составлении следует учесть позицию Минфина РФ, который является вышестоящим органом по отношению к ФНС РФ.

Позиция Минфина РФ

Минфин РФ в своем письме от 20.08.2013 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2010 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов.

Итак, письмо или справка получены. Независимо от того, кем представлена справка — контрагентом или налоговым органом, неизбежно возникает вопрос: достаточно ли такого документа для того, чтобы полностью обезопасить себя от претензий со стороны проверяющих?

Как правильно составить при применении ОСНО

У компаний на общей системе налогообложения информацию запрашивают с обратной целью — подтвердить факт уплаты НДС. Ответ составляется на фирменном бланке компании в произвольном виде или по специальной форме.

Вот что указывают в таком письме:

- Реквизиты налогоплательщика: название, ИНН, КПП, ОГРН, адрес.

- Дату постановки на учет и дату начала применения ОСНО.

- Информацию о том, что учреждение платит НДС.

Руководитель подписывает письмо, а печать ставят только в случае ее использования в компании.

Получение справки о применяемой системе ОСНО из налогового органа

На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст. 7 закона № 59-ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит. Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя.

Ответ на обращение должен быть дан в течение 30 дней (ст. 12 закона № 59-ФЗ).

Может ли такое письмо быть заменено копией уведомления налогового органа о том, что налогоплательщик прекратил применять спецрежим? Рассмотрим этот вариант подробнее.

Способы подачи

Запрос в налоговую службу может быть представлен лично или уполномоченным лицом непосредственно по месту регистрации налогоплательщика, по почте или в электронном виде.

В случае предоставления прошения лично, целесообразно иметь два экземпляра – один для ФНС, второй – с датой регистрации, для налогоплательщика.

При оформлении прошения в электронном виде (по телекоммуникационным каналам), налогоплательщику отправляется два электронных документа:

- Подтверждение налоговым органом о дате получения запроса.

- Квитанция о приёме прошения к рассмотрению.

Как перейти на УСН

^К началу страницы

^К началу страницы

Сумманалога=Ставканалога*Налоговаябаза

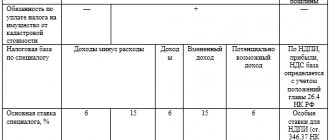

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект “доходы минус расходы”, действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены ст. 346.16 НК РФ.

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

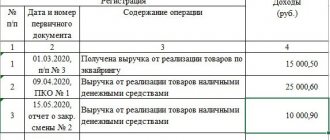

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. – 24 000 000 руб. = 1 000 000 руб. - Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб. - Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул – по 2021 г.

Способы забрать готовую справку

Оформленный документ можно получить:

- Лично. При выдаче инспектор проверит наличие документов, удостоверяющих личность налогоплательщика или уполномоченного лица. Один экземпляр справки выдаётся получателю, второй – остаётся в органах налоговой службы. На нем ставится отметка о выдаче, дата, фамилия, имя, отчество и подпись получателя.В случае, если налогоплательщик не получил справку лично в течение пяти рабочих дней, ФНС отправляет документ по почте по адресу, указанном в запросе.

- По почте. В случае, когда заявитель в запросе указал способ получения «по почте».

- В электронном виде. При направлении запроса по телекоммуникационным каналам связи.

Рекомендуем посмотреть другие наши статьи о том, как составить письмо с запросом о предоставлении документов, состоянии расчетов и для получения акта сверки с контрагентом (в ФСС), на сверку с налоговой, проверку больничного листа, в банк о предоставлении информации, а также как написать документ на английском языке.

Справка о состоянии расчетов с бюджетом по налогам, пеням и штрафам разработана с целью повышения качества исполнения государственной функции, создания комфортных условий для плательщиков налогов, определяет сроки и последовательность действий ФНС, её территориальных органов и должностных лиц.

Позиция Минфина

На определение ВАС России Минфин указал, что налоговой тайной не могут являться сведения об исполнении организациями и физическими лицами своих обязательств по уплате налоговых платежей. Следовательно, подобные запросы налоговые органы не должны оставлять без ответа.

Таким образом, в ФНС можно направлять запросы по трем параметрам:

- О привлечении к налоговой ответственности контрагента.

- Об использовании контрагентом ОСНО.

- О применении специальных режимов.

Общие сведения ↑

Для начала разберемся в нюансах налогообложения разных систем. Кому можно использовать определенный вид режима, в каких случаях такие права теряются?

Выбор режима

Каждый предприниматель и компания со статусом юридического лица имеет право использовать одну из предложенных правительством систем налогообложения, если будет отвечать требованиям, указанным в нормативной документации.

Возможен переход на один из специальных режимов или традиционную систему – ОСНО. Перечислим специальные режимы:

| ЕНВД | Единый налог на вмененный доход (гл. 26.3 НК) |

| ЕСХН | Единый сельскохозяйственный налог (гл. 26.1 НК) |

| УСН | Упрощенная система налогообложения (гл. 26.2 НК) |

| ПСН | Патентная система налогообложения, которая не так давно стала самостоятельной и заменила УСН на патенте (гл. 26.5 НК) |

При выборе налоговой системы фирмы учитывают:

- виды деятельности;

- количество сотрудников, которые работают на предприятии по договорам трудового или гражданско-правового характера;

- соотношение прибыли и затрат;

- наличие ОС;

- участие в уставном капитале учредителей.

Влияющими факторами также является месторасположение компании, величина оборота и т. д. Чтобы не прогадать с налоговым режимом, стоит произвести предварительные расчеты и сравнить результаты.

Кто и на что имеет право?

Разберем, какие особенности каждой системы налогообложения и кем они могут использоваться.

ОСНО

Этот режим является классическим. Используется по умолчанию в том случае, когда фирма утратила право работать на спецрежиме или при регистрации не подавала заявления о переходе на иную систему. Какие условия работы на ОСНО?

Не существует ограничения по видам деятельности. При использовании режима плательщики обязаны исчислять налог:

| На добавленную стоимость | По ставке 18, 10 – при продаже особого товара и 0% — при экспорте продукции |

| На прибыль | По ставке 20% |

| На доходы физлиц (платится с заработка персонала) | 13% |

| На имущество | В размере 2,2% |

Необходимо также платить взносы на страхование во внебюджетные фонды (в ФСС и ПФР) и остальные налоги (на землю, транспорт, за пользование водоемами, за добычу полезных ископаемых и т. д.).

К преимуществам ОСНО можно отнести:

- возможность применения любой компанией;

- она удобна для крупных предприятий;

- допускается возмещение НДС при ведении определенного вида деятельности (при вывозе, ввозе товара, лизинге и т. д.);

- затраты на производственный процесс можно учесть при определении размера налога на прибыль фирмы.

Основные недостатки:

- нужно нанимать бухгалтера по причине большого документооборота и сложного бухучета;

- стоит подавать отчеты каждый месяц в структуры Пенсионного фонда, ФСС, Фонд по обязательному медстрахованию;

- каждый квартал сдается отчетность по иным видам платежей.

УСН

В соответствии с гл. 26.2 НК право на использование данного режима возникает в том случае, когда выполнены такие условия:

| Количество работников на предприятии составляет | Не больше 100 человек |

| Годовая прибыль находится в пределах | 60 млн. рублей, а прибыль за 9 месяцев – 45 млн. |

| Остаточная стоимость ОС и нематериальных активов составляет | Не больше 100 млн. |

| Доля участников бизнеса в уставном капитале организации | Не превышает 25% |

Это интересно: Можно ли взыскать долг с ликвидированной организации?

Плательщики на упрощенке имеют право не платить:

- НДФЛ.

- НДС.

- Налог на прибыль.

- Налог на имущество.

Остальные налоги и взносы перечисляются по общим правилам (ст. 346.11 НК).

Фирмы имеют возможность выбрать один из объектов (согласно ст. 346.14 НК):

| Доходы | При расчете налога используется ставка 6% |

| Доходы, что уменьшаются на затраты фирмы | Применима ставка 15%, хотя могут использоваться и иные ставки в рамках 5 -15%, что устанавливаются субъектами РФ |

Плательщики на УСН уплачивают налоги каждый квартал, а отчет сдают единожды в году. Право применять режим возникает после подачи соответствующего уведомления в отделение налоговой службы (ст. 346.13 НК России).

К плюсам можно отнести:

- низкие ставки налогов (описаны в ст. 346.20 НК);

- простота отчетности;

- минимальное ведение бухучета;

- не нужно представлять отчеты в ФСС, ФОМС.

Но есть и факторы, которые не на руку фирмам и ИП:

- нельзя использовать упрощенку при ведении деятельности, о которой говорится в ст. 346.12 НК РФ;

- при открытии филиала или обособленного подразделения право на применение утрачивается;

- переход на УСН возможно только с начала налогового периода (если не было подано уведомления при регистрации организации);

- при УСН с объектом «Доходы» расчет производится без учета затрат;

- при УСН «Доходы минус затраты» стоит предоставлять доказательства наличия расходов.

ЕНВД

Опираться стоит на порядок, прописанный в гл. 26.3 НК. Применяется такая система налогообложения при ведении тех видов деятельности, что утверждены правительством субъектов РФ. Работать на ЕНВД можно не во всех регионах России.

Уплачиваемые налоги:

- единый налог, рассчитанный с учетом базовой доходности, коэффициентов и физического показателя;

- страховые взносы;

- НДФЛ при выполнении обязанности налогового агента;

- налоги, обязательные для всех предприятий – земельный, водный и т. д.

Виды деятельности, при которых возможно применение вмененки, отражены в ст. 346.26 п. 2 Налогового кодекса. Отчетность должна представляться каждый квартал (ст. 346. 32 п. 3 НК).

Преимущества работы на ЕНВД:

- низкая налоговая нагрузка;

- фиксированные платежи (что может быть и недостатком при наличии убытков);

- возможность использовать режим с УСН и ОСНО одновременно;

- НДФЛ может быть уменьшен на страховые взносы.

К минусам относятся:

- утверждены лимиты физического показателя, при превышении которого фирма не может использовать ЕНВД;

- вести деятельность можно только в рамках того региона, где ООО или ИП становились в качестве плательщика вмененки.

ЕСХН

Регулируется применение системы гл. 26.1 НК. Работать на режиме могут производители сельхозтоваров, которые занимаются растениеводством, животноводством, а также фирмы, что занимаются разведением и промыслом рыбы (пункт 2.1 ст. 346.2 НК).

Те компании, которые занимаются только первичной или промышленной переработкой, не имеют права работать на ЕСХН.

Видео: основная система налогообложения

Плательщики могут не исчислять такие налоги (ст. 346.1 НК РФ):

- на прибыль фирмы, кроме тех случаев, когда производится оплата с дивидендов и по иным долговым обязательствам;

- на имущество;

- НДС (кроме импорта).

Переход является добровольным (п. 5 статьи 346.2 НК) на основании уведомления, предоставляемого в налоговые структуры. Использовать данный налоговый режим можно будет с начала нового года (после подачи документов о переходе).

Основное требование, выполнив которое организация сможет работать на ЕСХН – прибыль от деятельности в сельскохозяйственной отрасли не должна составлять меньше 70%.

Не имеет права применять систему ООО и ИП, что производит подакцизный товар, ведут деятельность в отрасли игорного бизнеса, а также казенное, бюджетное и автономное предприятие.

ПСН

Такой режим может использоваться исключительно индивидуальными предпринимателями.

Работать на ПСН ИП может, если соблюдены такие условия:

- Численность работников не должна превысить 15 человек (ст. 346.43 НК).

- Не ведется деятельность, осуществляема в соответствии с договорами простого товарищества и доверительного управления имущественными объектами (п. 6 ст. 346.43 НК).

Это интересно: Как выглядит налоговое уведомление по транспортному налогу

Лицо освобождается от таких налогов:

- НДФЛ.

- НДС.

- На имущество.

Предприниматели, имеющие патент, не должны подавать декларацию. Перейти на режим можно добровольно, но заявления стоит представить не позднее, чем за 10 дней до осуществления деятельности (ст. 346.45 п. 2 НК).

Допускается одновременное применение ПСН и другого режима (ст. 346. 43 Налогового кодекса).

Нормативная база

Перечислим актуальные документы:

- Нормативный акт, которым утверждено формы документации, утвержден 13 апреля 2010 № ММВ-7-3/[email protected], от 19 сентября 2002 года № ВГ-3-22/495.

- 1 статьи 346.45 гл. 26.5 НК (об утверждении формы патента).

Пример письма о применении енвд образец

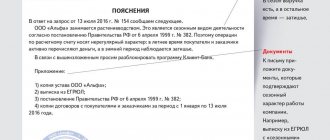

Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета Формально для предоставления вычета по НДС достаточно документов, подтверждающих проведение хозяйственной операции, и счета-фактуры. На практике при налоговой проверке этих документов, а также справки о применении ОСНО может быть недостаточно.

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Получение справки о применении ОСНО является только одним из элементов первой группы действий.

Когда понадобится подтвердить применение УСН

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст. 3 44-ФЗ). Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается. Заказчик обязан рассчитывать НМЦК таким образом, чтобы в ней учитывались все ценообразующие факторы, в том числе и налоговые сборы (письмо Минфина №24-01-07/34829 от 15.05.2019). Контракт заключается по требованиям извещения и предложениям поставщика — по той цене, которую предложил исполнитель. Цена является твердой и не меняется в процессе исполнения контракта. Заказчик оплачивает товары, работы и услуги по цене победителя, независимо от применяемой исполнителем системы налогообложения.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация. Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Счет-фактура

Счет-фактура является документом, служащим основанием для принятия к вычету или возмещению суммы НДС, предъявленной покупателю.

Счета-фактуры выставляются при совершении операций реализации товаров (работ, услуг, имущественных прав), кроме операций по реализации ценных бумаг (за исключением брокерских и посреднических услуг) и в случае осуществления операций, не подлежащим налогообложению, банками, страховыми организациями и негосударственными пенсионными фондами.

Бланк формы .

Вот что об этом «думает» Налоговый кодекс

Возможно, ответ на поставленный вопрос будет являться налоговой тайной. К ней относятся любые сведения, кроме нарушения налоговых норм и правил (ст. 102 НК РФ, ст. 1, подп. 3) и используемых организациями специальных режимов (ст. 102 НК РФ, ст. 1, подп. 7).

Следовательно, в силу закона налоговый орган обязан дать ответ контрагенту, предоставив необходимые сведения. И уже по полученному ответу можно сделать вывод о применении контрагентом общей системы налогообложения (ОСНО).