Ни одна финансовая система не будет работать стабильно, если банки не будут получать в свое распоряжение свободную коммерческую наличность. Обязать же субъект хозяйствования сдавать излишек остатка, а не складировать деньги у себя в кассе, оказалось возможным только принудительным путем с перспективой применения административной ответственности. Так, любая сумма в кассе сверх положенного предела обернется для должностных лиц неприятным сюрпризом до 5 000 руб и до 50 000 руб для самого юрлица. Лимит остатка кассы на 2021 год для малых предприятий последние новости

В марте 2014 года Указание Банка России известило об отмене нескольких положений в части ведения кассовых операций для малых субъектов предпринимательства, и с 1 июня 2014 года в кассе компании могут храниться денежные средства без ограничений по сумме и срокам.

Расшифровываем понятие «лимит кассы»

Если говорить простым языком, то словосочетание «лимит кассы» расшифровывается довольно просто: это максимально допустимая величина наличных средств в денежном хранилище, сейфе или кассе коммерческой компании на конец дня. Данная норма введена Центробанком РФ, и устанавливать этот предел бухгалтерия предприятия должна в индивидуальном порядке в начале каждого календарного года.

Установка и соблюдение кассового лимита – головная боль многих бухгалтеров. Для того, чтобы избежать излишков, им приходится постоянно следить за наличностью, и если в кассе вечером денег вдруг становиться больше установленной нормы, то представителю бухгалтерии нужно ехать в банк, чтобы положить средства на расчетные счета предприятия. В противном случае при какой-либо проверке избежать административного наказания вряд ли получится.

Особенности составления приказа

Прежде чем составить приказ, организация должна выбрать для себя подходящую формулу расчета. Если компания принимает оплату товаров и услуг наличными, то производить расчет нужно на основании объема поступлений, в противном случае – по сумме совершаемых выплат за минусом зарплаты и пособий.

Далее производятся соответствующие расчеты. Их обычно выносят в отдельное приложение. Сам же текст приказа будет одинаков в обоих случаях. Он должен содержать в себе следующие реквизиты:

- полное наименование организации;

- номер и название приказа;

- дату составления;

- город составления;

- период действия (это может быть не только год, но и квартал, месяц, можно и вовсе не указывать сроки, но тогда действовать документ будет до момента принятия нового приказа или отмены текущего);

- размер установленного лимита (указывается в рублях);

- срок между сдачей или получением (в зависимости от способа расчета) наличных средств – указывается в рабочих днях.

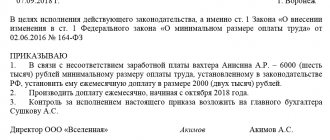

Подписывается такой документ руководителем организации. Важно прописать, кто будет контролировать выполнение приказа. Здесь можно указать главного бухгалтера, например. Если же руководитель будет следить за исполнение сам, то должна быть сделана приписка, что ответственность и контроль за выполнением приказа он оставляет за собой.

Как было раньше

Ранее абсолютно все предприятия и организации, имеющие дело с наличными деньгами должны были лимитировать остаточные средства в кассе. С июня 2014 года эта практика изменилась: теперь некоторые представители бизнеса могут не устанавливать лимитов. Неудивительно, что многие захотели воспользоваться этим правом.

Однако, проведенные налоговиками проверки обнаружили некоторые нарушения, вызванные недостаточным знанием законодательной базы в части безлимитного содержания денежных остатков и, как следствие, применили штрафные санкции к целому ряду предприятий и организаций.

Именно поэтому для того, чтобы избежать претензий со стороны налоговых служб, реализовывать право на безлимитную кассу нужно грамотно и с четким пониманием всех правил данного процесса.

Общие правила по лимитам

ИП и организации, работающие с наличными и имеющие кассовый аппарат, должны иметь приказ на кассовый лимит – форма и содержание приказа имеет несколько вариантов. Рассмотрим далее эти варианты и правила составления таких документов подробнее.

Работа с кассовым аппаратом, предусматривает ведение учетной кассовой книги. В этой книге ведется учет наличия и перемещения наличных денег у хозсубъекта. Учет операций в этой книге ведет кассир/бухгалтер или руководитель/предприниматель. В книге обязательно отражаются текущие кассовые остатки налички на конец дня. Значения этих остатков не должны превышать установленных организацией/ИП лимита. При образовании излишков наличности, их необходимо инкассировать через банк или направлять в обслуживающую финансовую организацию. Ответственные лица должны следить, чтобы текущие кассовые остатки соответствовали внутреннему приказу о кассовом лимите, а руководитель, обязан обеспечить наличие у хозяйствующего субъекта такого документа и правильность его составления в соответствии с установленными последними законодательными нормами.

Кассовые остатки и движение наличности по кассе регламентированы Положением ЦБ №373 12.11.11 г., его несоблюдение дает право надзорным органам применять к субъекту штрафные санкции.

В каких случаях превышение лимита в кассе допустимо

Как прописано в законе, в строго определенные дни, предприятия и организации могут вполне правомерно допускать кассовые излишки. В частности:

- Если предполагается выплата заработной платы, социальной, материальной помощи, стипендий и т.п., но не больше пяти рабочих дней с момента снятия денег на эти цели с расчетного счета компании;

- Если кассовые операции ведутся в нерабочие праздничные или выходные дни, в кассе также могут быть суммы выше предельных значений.

Любые другие обстоятельства не могут служить оправданием для превышения лимита и неизбежно повлекут за собой административное наказание в виде наложения штрафов.

Образец приказа

Похожие статьи

- Приказ о предпраздничном сокращенном рабочем дне

- Расчет лимита кассы

- Порядок ведения кассовых операций в 2016-2017 году

- Лимит остатка кассы на 2021 год: образец расчета

- Образец заполнения приказа о проведении инвентаризации

Если нельзя, но очень хочется: право на отказ от кассового лимита

Некоторым категориям предприятий и организаций, а также индивидуальным предпринимателям закон предоставляет право отказаться от поддержания предельно установленных финансовых показателей в кассе.

Воспользоваться этим правом могут коммерческие компании, относящиеся к сфере малого бизнеса, а также все индивидуальные предприниматели, причем независимо от применяемого ими налогового режима.

Отказ от лимита в кассе не подразумевает под собой каких-то специальных действий, вполне достаточно просто соответствовать определенным параметрам:

- предельный доход – не более 800 тысяч без НДС за выполненные услуги и проданные товары;

- ограниченность персонала – за последний календарный год число сотрудников на предприятии не должно быть выше 100 человек;

- участие в уставном капитале — не более четверти доли других юридических лиц.

Если фирма подпадает под эти требования, то она смело может хранить в кассе неограниченные финансовые средства.

В тех случаях, если право на отсутствие лимита по кассе возникает не с момента регистрации предприятия, а, по каким-то другим причинам, в процессе его деятельности, то для того, чтобы им воспользоваться, руководству предприятия нужно предпринять следующие шаги:

- В письменном постановлении отменить ранее изданный приказ об установлении кассового лимита;

- Выпустить новый приказ, где будет прописано, что с такого-то числа кассовый лимит отсутствует.

Основы расчета наличными

Законодатель не устанавливает запрет на использование предпринимателем наличных денег для расчетов со своими контрагентами (ст. 861 ГК РФ). Также Указ Центробанка России № 3073-У «О проведении наличных расчетов» от 07.10.2013 регулирует отношения и выплаты, осуществляемые наличными деньгами бизнесмена со своими контрагентами, в том числе людьми.

Центральный банк России не ведет надзор над следующими операциями:

- Расчеты с участием Центробанка РФ, как стороны;

- Выплаты, производимые для осуществления банковских операций;

- Оплата с таможенных услуг;

- Выдача зарплаты сотрудникам и иные социальные выплаты;

- Снятие наличных для личных нужд ИП, не касающиеся осуществляемой деятельности.

Различные денежные операции бизнесмена с гражданскими лицами, не контролируются никем, но вот с организациями четко установлен лимит по одному письменному соглашению ограничивается суммой одна сотня тысяч рублей, это действующая норма на 2021 год.

Установка кассового лимита: порядок и правила

Как уже было сказано выше, все крупные предприятия и организации обязаны вводить кассовые ограничения. Если это не проведено, то по закону кассовый лимит считается нулевым. Для того, чтобы установить предел финансов, хранящихся в кассе, руководителю предприятия или организации нужно выпустить соответствующий приказ. Никаких заявлений или уведомлений в налоговую инстанцию подавать не нужно.

Внимание! По собственной инициативе установить кассовый лимит могут ИП или юридические лица, работающие в области малого и среднего предпринимательства.

Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег. При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию.

Цель установления

Установление определенного лимита кассы необходимо для снижения наличности в обращении. Учитывая, что большинство финансовых операция происходят безналичным способом, большое количество наличности негативно влияет на развитие экономического сектора.

Периодичность

Законодательно не установлены сроки определения лимита, а также правовые основания для его изменения в любую сторону. Организации самостоятельно рассчитывают лимит кассы, а также срок действия установленного лимита.

Руководитель предприятия устанавливает лимиты кассы на основании изданного приказа, а также отменяет его другим приказом. Вынесенный приказ без срока действия устанавливает лимит кассы на бессрочный период. Образец приказа можно найти на любом тематическом сайте.

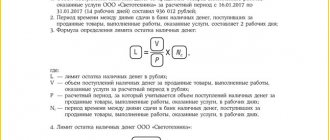

Как рассчитать кассовый лимит

Именно этот вопрос больше всего интересует начинающих бухгалтеров. Ломать над ним голову не нужно – варианты расчета предусмотрены законом::

- По объему поступлений наличных денежных средств по формуле:

Лимит = Выручка / Расчетный период х Дни - По объему выдачи налички (если нет наличной выручки) по формуле:

Лимит = Выдачи /Расчетный период х Дни

Пояснения:

Выручка – сумма средств от реализации услуг и продажи товаров. Если предприятие только создано, то здесь нужно указать предполагаемый размер поступлений;

Расчетный период – от 1 до 91 дня включительно. Выбран он может быть абсолютно произвольно;

Дни – от 7-14 рабочих дней между сдачей наличности. Следует помнить, что чем меньше количество дней, тем меньше в кассе должно оставаться денег.

Таким образом, если предприятие в силу установленных законом обстоятельств обязано строго соблюдать кассовую дисциплину, проводить ежевечерний подсчет дневной выручки и сдачу остатков в банк, то делать это нужно по всем правилам и нормам, установленным законодателем. В противном случае, избежать административных санкций со стороны контролирующих структур вряд ли получится.

Как устанавливается лимит остатка кассы у отдельных категорий хозяйствующих субъектов

Как видно из формул, компании необходимо в течение какого-то времени осуществлять деятельность, чтобы рассчитать лимит кассового остатка. А что делать вновь созданным организациям? Для них указанием 3210-У предусмотрено установление лимита исходя из предполагаемых, а не фактических объемов поступлений или выдач.

Источник:

Народный СоветникЪ

Рубрика:

Кассовые операции

лимит остатка денежных средств касса кассовые операции

- Бэла Тромбач, эксперт по бухгалтерскому учету, налогообложению, учету в бюджетной сфере

Записаться 7800

9750 ₽

–20%

Какой документ обязателен для ИП

Не смотря на демократичность нового акта ЦБР, ИП не стали освобождать от всех документов, оформляющихся при кассовых операциях. Выдача денег под отчет по-прежнему должна документироваться. Такая бухгалтерия является обязательной. Основные правила Указания ЦБР по этому поводу устанавливают следующее:

- Когда ИП сам берет деньги из кассы на любые нужды, например, на такси, то заявление не составляется, а отчет по выданным деньгам составляется на усмотрение предпринимателя. Можно составить отдельный документ или отобразить выдачу денег в КуДиР в качестве расхода.

- Если ИП выдает деньги своему работнику, то он должен сначала получить от него заявление о необходимости выдачи средств на определенные нужды. Работник позже должен подать отчет о полученных средствах, вернуть остаток.

Стоит отметить, что новым Указанием ЦБР была внесена неясность в ситуацию с наемными работниками. Оно не содержит уточнения, относятся ли подобное требования к лицам, работающим по договору найма, например, на фрилансеров, онлайн работников. Поэтому пока не понятно, что делать с такими договорами и как их регистрировать.

Однако выдача денег таким лицам признается в качестве выдачи средств под отчет. Поэтому даже при наличии не трудового, а гражданско-правового договора с лицом, выдача денег осуществляется исключительно под отчет. ИП для удобства может определить пример заполнения такого документа самостоятельно.

Кассовая дисциплина в 2021 году для ИП

Резюмируем по каким правилам должны совершать кассовые операции, работать с наличность индивидуальные предприниматели.

Если большинство вышеуказанных правил являются обязательными для организаций, то для ИП кассовая дисциплина в 2021 году менее строга.

ИП вправе не устанавливать лимит кассы, и если они этого не делают, то у них не возникает обязанности сдавать наличные денежные средства для зачисления на банковский счет.

ИП вправе обойтись без оформления РКО и ПКО, ведения кассовой книги при условии ведения налогового учета (для чего используются книги учета доходов и расходов) Подробнее об этом здесь. Но в случае выдачи зарплаты работникам наличными денежными средствами ИП обязаны оформлять платежные ведомости (форма Т-53) или расчетно-платежные ведомости (форма Т-49), в которых фиксируется факт выдачи наличных средств из кассы.

и платежных ведомостей

26723 downloads

24956 downloads

12496 downloads

16560 downloads

32678 downloads