Книги учета для ИП: новые формы

Постановлением МНС от 30.01.2019 N 5 утверждены Инструкция о порядке ведения учета доходов и расходов (далее — Инструкция N 5) и формы учетных документов для ИП. Указанные документы применяются с 05.04.2019.

Инструкция N 5 определяет порядок ведения учета доходов и расходов для ИП <*>:

— уплачивающих подоходный налог с физлиц <*>;

— уплачивающих единый налог <*>;

— применяющих УСН и ведущих учет в Книге — в отношении доходов, облагаемых подоходным налогом, и в случае, если они решили вести учет доходов и расходов на общих основаниях <*>.

Кроме того, ИП на УСН с ведением учета в Книге должны руководствоваться Инструкцией N 5 при составлении первичных учетных документов и оформлении письменных решений по принципам и методам учета <*>.

Инструкцией N 5 установлен перечень новых форм учетных документов (приложения 2 — 11), которые нужно вести ИП в зависимости от уплачиваемого ими налога. Как и ранее, учетные документы можно вести и на бумажных носителях, и в электронном виде <*>.

Рассмотрим основные изменения, произошедшие в формах книг и порядке ведения учета.

Прежде ИП, уплачивающие единый налог, вели учет выручки в целях налогообложения в разделе I книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики Беларусь из государств — членов ЕАЭС. С 05.04.2019 ИП — «единщики» обязаны учитывать выручку в отдельной книге учета выручки от реализации товаров (работ, услуг) <*>. По сравнению с предыдущей редакцией наименования граф в новой книге не претерпели изменений.

В книге суммового учета товаров изменены наименования некоторых граф. Это вызвано тем, что теперь в книге следует учитывать товары, предназначенные для розничной и (или) оптовой торговли <*>. Ранее указанная книга предназначалась только для учета товаров в розничной торговле <*>.

Не изменились, по сравнению с ранее действующими книгами, формы книг учета:

— основных средств <*>;

— нематериальных активов <*>;

— отдельных предметов в составе оборотных средств <*>;

— сырья и материалов <*>;

— товаров (готовой продукции) <*>.

Вместе с тем ИП предоставлено право не использовать вышеперечисленные книги. Взамен им нужно разработать собственные формы, предусмотрев в них необходимые показатели для ведения учета и исчисления налоговой базы <*>.

Отметим, что в настоящее время ИП дана возможность ведения одного общего учетного документа. В таком случае в его отдельных разделах в соответствии с особенностями деятельности осуществляются учет ОС, НМА, отдельных предметов в составе оборотных средств, сырья и материалов, товаров (готовой продукции), НДС, суммовой учет товаров <*>. Ранее такая возможность не предусматривалась.

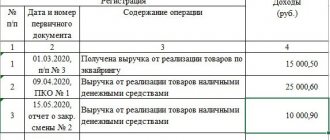

Внесены изменения в наименования отдельных граф книги учета доходов и расходов. Это вызвано тем, что в 2021 г. ИП — «подоходникам» предоставлено право выбора принципа учета доходов от реализации (по оплате или по отгрузке) <*>.

Обращаем внимание, что теперь при выплате доходов физлицам наличными деньгами ИП вправе составить платежную ведомость в произвольной форме. При этом она должна содержать обязательные реквизиты для первичных учетных документов <*>.

Заполнение журнала-ордера № 11: особенности

Регистр объединяет два раздела:

- В первом отражают обобщенные кредитовые обороты по вышеперечисленным счетам;

- Во втором формируют аналитические таблицы по отгрузкам и продажам продукции и ТМЦ. Данные обобщаются по группам, необходимым для отчетности, например, о продажах, отгруженных и реализованных ТМЦ, движении МПЗ, себестоимости проданной продукции. При этом ведется аналитика по контрагентам. Аналитические таблицы компания выстраивает по принципу наиболее приемлемых сообразно видам осуществляемой деятельности.

Данные по К/ту сч. 40, 41,45 в части себестоимости отгруженной и реализованной ГП (Д/т 45 К/т 40, 41) отражают в первом разделе, опираясь на соответствующие значения в аналитической таблице второго раздела, остальные записи по кредиту этих счетов производятся на основе первичных подтверждающих документов.

Поступившие от покупателей платежи (К/т сч. 90) указывают сообразно итогам ведомостей № 15 и 16, иные операции по кредиту этого счета — на основе показателей ведомостей по сч. 50 или 51.

Стоимость отгруженных и реализованных по продажным ценам товаров, а также неоплаченных на конец месяца, рассчитывается суммированием соответствующих данных ведомостей № 15 и 16. Себестоимость остатка отгруженных на конец месяца товаров определяется расчетным путем по показателям аналитической таблицы.

Все операции вносятся в регистр в строгой хронологии с произошедшими событиями.

Ведение книги доходов и расходов при УСН: раздел 2

Раздел 2 посвящен расчету амортизационных отчислений. В нашем примере у компании имеется карусельный станок, приобретенный 16.12.2016 за 28 т. р. и введенный в эксплуатацию 30.12.2016.

Затраты, понесенные при покупке ОС и принимаемые при исчислении УСН, зависят от времени приобретения и СПИ. Определяют сумму расходов по общероссийскому классификатору ОС, присвоив объектам имущества амортизационную группу. В нашем примере СПИ составляет 3 года и списание стоимости осуществится за 7 отчетных периодов.

Расчет ежеквартальной суммы износа: 28 000 / 7 = 4000 руб. Именно этот расчет необходим для заполнения и 1-го и 2-го разделов КУДиР. За год стоимость станка амортизируется на 16 000 руб., на следующий год останется списать 12 000 руб. Все эти суммы указываются в соответствующих графах формы.

2-й раздел заполняют за 1 квартал, полугодие, 9 месяцев и год, т. е., по аналогии с 1-м разделом здесь также будет четыре таблицы.

КУДИР в 2021 году для ПСН, ЕСХН, ОСНО, УСН, ЕНВД

Рассмотрим КУДиР 2021 для каждого налогообложения по порядку:

- ЕНВД – на данном налогообложении книга учета доходов и расходов не ведется вообще;

- ПСН – КУДиР 2021 года я так и не нашел и даже информации об ее изменениях, следовательно на ПСН книга КУДиР остается старая;

- ЕСХН – книга учета дохода и расхода на ЕСХН в 2021 году не изменилась 100%, так как эту информацию я нашел на официальном сайте;

- ОСНО – информация по общей системе налогообложения, так же отсутствует, что позволяет предположить, что изменений в КУДиР 2017 года на ОСНО так же не поменялась;

- УСН – вот виновник всего торжества, именно книга учета доходов и расходов УСН в 2021 году претерпела изменения.

Книги КУДиР с образцами заполнения для ПСН, ЕСХН, ОСНО Вы можете скачать из моей статьи “КУДиР”.

Кудир стр3

Для упрощения допустим, что в других отчетных периодах операций, кроме начисления износа по станку не производилось. По окончании года выводится результат – прибыль или убыток, и заполняется справка к 1-му разделу:

- в стр. 010 – доходы за год – 85 000 руб.;

- в стр. 020 – расходы – 64 400 руб.;

- стр. 030 заполняется при условии, что в предыдущем периоде ООО «Рамет» также работало на УСН и уплатило по итогам года минимальный налог. Здесь рассчитывается разница между суммами уплаченного минимального налога и полученной при обычном расчете. Допустим, что ООО «Рамет» первый год работает на УСН, а это означает, что стр. 030 останется пустой;

- результативные строки 040 и 041 заполняются в соответствии с полученными итогами. В нашем примере прибыль, поэтому заполнена стр. 040 – 20600 руб.

НДФЛ в книге доходов и расходов УСН не записывают, поскольку предприятие лишь выступает в качестве налогового агента, удерживая налог из зарплаты и перечисляя его в бюджет.

Книга доходов и расходов на УСН: заполнение 1-го раздела

Коренным отличием занесения информации в КУДиР при спецрежиме «Доходы – расходы» является заполнение 1-го раздела «Доходы и расходы». Список учитываемых расходов представляет ст. 246.16 НК РФ. Так как затраты снижают налоговую базу, они всегда находятся под пристальным вниманием ИФНС, поэтому, опуская всевозможные разъяснения, какие расходы в КУДиР при УСН можно учитывать, а какие нет, приведем общий критерий: расходы принимают при грамотном экономическом обосновании, документированном подтверждении и несомненной пользой, планируемой в будущем. Например, материальные расходы, зарплата и отчисления, др.

Особых различий между заполнением КУДиР фирмой и предпринимателем нет, но личные расходы бизнесмена, не связанные напрямую с получением прибыли, вносить в состав затрат нельзя.

Раздел разбит на 4 таблицы для поквартального занесения информации. Каждая операция вписывается в отдельную строку с указанием основания — первичного документа.

Для примера возьмем несколько операций:

ООО «Рамет» занимается изготовлением метизов. Закуплены расходные материалы на сумму 35,4 т.р. с учетом НДС под изготовление нового заказа 11.01.2017. От заказчиков за выполненные работы получено 50 т. р. 15.01.2017 и 35 т. р. 25.01.2017. В штате фирмы 2 работника, которым выплачена зарплата 30.01.2017 – 10 т. р. и произведены страховые отчисления 3 т. р. на балансе предприятия числится станок, остаточная стоимость которого на начало года составила 28 т.р.

Когда вступает в силу: спорный момент

Изменения в форму книги по УСН внесены приказом Минфина России от 07.12.2016 № 227н. Этот Приказ вступает в силу по истечении одного месяца со дня его официального опубликования (опубликован 30.12.2016), но не ранее 1-го числа очередного налогового периода по УСН. То есть с 1 января 2021 года. Так считают некоторые эксперты. Однако мы придерживаемся иного мнения. Поясним.

Календарный месяц после опубликования указанного документа – декабрь 2021 года. Этот месяц закончился 31 декабря 2021 года. На следующий день наступил январь 2021 года. Изменения вступают в силу не ранее 1-го числа очередного налогового периода по УСН. Налоговый период по УСН – это календарный год. Значит новая форма книги применятся с 1 января 2021 года, а не с 1 января 2021 года.

В Приказе Минфина России от 07.12.2016 № 227н говорится, что он вступает в силу именно по истечении месяца. А месяц опубликования – это декабрь 2021 года.

Читать также

14.03.2018

Обязательно ли компания должна использовать форму МХ-5?

Унифицированные формы с начала 2013 года перестали быть обязательными. Руководство организации вправе самостоятельно решать, применять ли ей их или разрабатывать собственные. Важно лишь помнить, что созданные компанией формы должны иметь ряд характерных для таких документов реквизитов, а также эти бланки нужно будет зафиксировать в учетной политике организации посредством издания соответствующего приказа.

Не все компании выбирают разработку собственных документов, поскольку унифицированные формы по-прежнему имеют все необходимые столбцы и строки для внесения сведений.

Общая информация

Учет осуществляется в документе по отдельным ТМЦ, продуктам и культурам. Основание для внесения позиции в журнал — приходно-расходный документ.

К сведению! Ведение учета поступления ТМЦ может осуществляться в компании с применением ведомостей, а не журнала. Выбор того или иного документа зависит от решения руководства и особенностей предприятия.

Заводят журнал учета поступления продукции и ТМЦ в места хранения, как правило, на определенный календарный период: квартал, полугодие, год.

Ответственность за внесение информации в документ лежит на материально ответственном лице, работающем на складе. Именно оно заполняет журнал.