Многие УО и ТСЖ хотят работать по упрощённой системе налогообложения. Но не все знают, как на неё перейти и чем это может обернуться. 16 мая мы провели онлайн-семинар, на котором Юрий Романченко, налоговый юрист, рассказал о рисках, возможностях и правилах работы УО и ТСЖ по упрощённой системе налогообложения.

Что нужно знать об экономии управляющей организации

88241

Нормативная база

Порядок деятельности добровольного объединения владельцев жилых помещений определяется третьим пунктом статьи 50 Гражданского Кодекса. В ней указывается возможность объединения для управления, при котором рассматривается общая собственность жильцов МКД, на коллегиальной основе. Вступление в ТСЖ осуществляется на добровольной основе.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам Москва; Санкт-Петербург; Бесплатный звонок для всей России.

Жилищным кодексом (статья 135) определяется порядок деятельности этой структуры в качестве юр.лица. НК РФ рассматривает порядок налогообложения.

Указание в учётной политике

Под учётной политикой жилищной организации понимается система и методы ведения бухгалтерии в конкретном ТСЖ. В рамках учёта доходных поступлений жилтоварищества, учётная политика должна включать в себя следующие пункты:

- методы оценки доходной части активов;

- план инвентаризации имущества, находящегося на балансе;

- регистры проводок поступлений денежных средств в качестве доходов;

- способ оформления документов для внутренней отчётности о финансовых поступлениях, облагаемых налогом;

- правила документооборота финансовых и налоговых отчётностей;

- способы формирования финансовой документации;

- методы контроля над хозяйственной деятельностью и получением прибыли.

Учётная политика оформляется отдельным документом, который принимается голосованием на общем сборе владельцев недвижимости.

Перечень оплачиваемых налогов

Товарищество собственников жилья несмотря на свой статус некоммерческой организации обязательно вносит налоговые отчисления в бюджет государства. В список налогов в ТСЖ:

- Налог на получаемую структурой прибыль.

- Отчисления, накладываемые на добавленную стоимость.

- Оплата, осуществляемая на основании имущественного налога.

- Внесение транспортного налога.

- Направление средств на земельный налог.

Необходимость оплаты налогов связана с ведением ТСЖ различной коммерческой деятельности. В облагаемую базу не входят постоянные и разовые целевые выплаты членов товарищества. Те жильцы, которые отказались от вступления в эту некоммерческую организацию, также должны оплачивать коммунальные платежи. Такие выплаты, получаемые управляющей организацией, целевыми не являются и должны учитываться при налогообложении.

Также налог начисляется на ведение коммерческой деятельности ТСЖ, связанной с получением прибыли от использования помещений и придомовой территории.

Правовая база ТСЖ, особенности бухгалтерского учета и налогообложения

Деятельность ТСЖ регулируется пп. 4 п. 3 ст. 50 ГК РФ, где отражается возможность объединения для управления совместной общей собственностью МКД. Раздел VI Жилищного кодекса РФ определяет порядок деятельности ТСЖ, а критерии налогообложения устанавливает ряд статей НК РФ.

Несмотря на то, что ТСЖ относится к разряду НКО (некоммерческих организаций), оно обязано вести учет и уплачивать налоги, поскольку поступающие средства имеют различные источники (ТСЖ могут вести коммерческую работу и получать прибыль от использования общего имущества и придомовой территории), а также иметь штат наемных работников.

Поступления ТСЖ формируются от:

- Оплаты коммунальных услуг и взносов жильцами;

- Субсидий из местных бюджетов или других источников на осуществление ремонтных работ или поддержание должного состояния имущества МКД;

- Доходов от посредничества, предоставления коммунальных услуг, ведения иной коммерческой деятельности;

- Прочих доходов.

При этом налогообложению подлежат не все поступающие на счет ТСЖ средства. Не облагаются:

- Целевые поступления (бюджетные ассигнования, субсидии, взносы на капремонт);

- Оплаченные напрямую поставщикам ресурсов коммунальные услуги.

Подлежат налогообложению:

- Оплата жильцами коммунальных услуг по агентскому договору, где ТСЖ выступает посредником. Выручкой считается вознаграждение за услуги ТСЖ;

- Оплата коммунальных услуг непосредственно ТСЖ (его выручка), а затратами считаются перечисления поставщикам за ресурсы. Налоги в этом случае рассчитываются с разницы между доходами и расходами;

- Перечисления за содержание жилья (выручка ТСЖ).

В налоговую базу включаются также доходы от коммерческой деятельности (аренда помещений, сдача площадей под рекламу, т.п.). Наличие двух блоков поступлений (налогооблагаемых и не подлежащих налогообложению) предполагает ведение их раздельного учета.

Законодательно ТСЖ вправе применять ОСНО либо работать на УСН, заявив об этом в общепринятом порядке.

Читайте также: Новые правила оплаты отопления

Что определяет размер налогов?

Размер налогов в ТСЖ определяется в зависимости от доходов, получаемых собственниками жилья. Платежами не облагаются только структуры, предоставляющие жилье для пользования. Под обложение попадают средства, поступающие на содержание жилого объекта.

Размер налоговых отчислений зависит от такого фактора, как наличие или отсутствие договора ТСЖ и организации, специализирующейся на эксплуатации и управлении жилой собственностью. В случае наличия такого договора все отчисления от получаемых коммунальных платежей, определяющих размер налогообложения, выплачиваются этой структурой.

Если договор отсутствует, налоги платит само ТСЖ. Но платежи жильцов относятся к категории целевых, которые налогами не облагаются. Они выходят из этой категории лишь в ситуации расходования на оплату трудовой деятельности таких специалистов, как консьержи, электрики, дворники и другие.

К сведению

На итоговую сумму налогов в ТСЖ влияет объем проводимой коммерческой деятельности. В этот список входит аренда площадей под рекламу и самого помещения для выполнения работ, внесение платежей за использование предложений оплаты спутникового ТВ и интернет провайдера.

Как можно внести деньги?

Существуют различные способы внесения денег для уплаты налогов, в частности:

- через интернет;

- через банкомат;

- через кассу и т.д.

Ранее в отношении юридических лиц было установлено правило, которое не позволяло им платить налоги в наличной форме. Допускалось перечисление только с расчётного счёта, зарегистрированного на ТСЖ.

В настоящее время заплатить налоги юридического лица можно и наличными деньгами без применения расчётного счёта. Это может сделать физическое лицо в случае наличия доверенности или руководитель организации, имеющий право действовать от имени ТСЖ.

Читайте другие статьи нашего сайта о бухгалтерском учёте в ТСЖ. Ознакомьтесь с тем, что такое бухгалтерские проводки и что входит в это понятие, а также как заполнить баланс и смету ТСЖ и о содержании этих документов.

Что влияет на размер сумм?

Налоговый кодекс рассматривает два варианта внесения товариществом собственников жилья налогов:

- По общей схеме (ОСНО).

- В упрощенном варианте (УСН).

По общей схеме

По умолчанию ТСЖ вносит налоги по общей схеме. В этом случае вносятся суммы:

- Выплачиваемые на получаемую прибыль. При его расчете учитываются все траты, имеющие документальное подтверждение, обоснованные затраты в 20%.

- НДС размере в 18%. Он определяется по размеру оплаты выполняемых своими силами услуг и работ. Организация может быть освобождена от этого платежа в ситуации, когда квартальных доход от выполнения не превышает двух миллионов рублей.

- Платежи, которым обкладывается принадлежащее товариществу имущество. Они устанавливаются региональной власти, но не превышают 2,2%. Его оплата присутствует исключительно в ситуации приобретения в собственность ТСЖ недвижимости жильцами.

Также потребуется перечислять страховые взносы и НДФЛ, начисляемые на задействованных в штате сотрудников. Они начисляются в бюджет и направляются в ПФР и ФСС. Платежи накладываются на общих основаниях. Как это делают все организации. Направляемые в фонд оплаты труда взносы составляют 13% от суммы, начисляемой сотрудникам в виде заработной платы. В ТСЖ таких штатных единиц может не быть. Тогда налог не начисляется и не выплачивается.

С использованием упрощенной схемы

«Упрощенка» используется в ситуации:

- Численность сотрудников ТСЖ, которая составляет меньше 100 человек.

- Не более 100 млн рублей может составлять размер основных средств.

- Выручка не превышающая 120 миллионов рублей.

В такой ситуации оплате подлежит страховые взносы, НДФЛ и единый налог.

Какие организации не вправе применять УСН

Для УК, ТСЖ и ЖК ограничений для применения УСН нет, так как они не занимаются банковской, микрофинансовой деятельностью и не работают с ценными бумагами.

Тем не менее им могут не позволить перейти на УСН, если:

- средняя численность работников за налоговый период превышает 100 человек;

- остаточная стоимость основных средств по данным бухгалтерского учёта превышает 150 миллионов рублей;

- организация зарегистрирована за пределами РФ;

- организация не уведомила о переходе в установленные сроки;

- организация имеет филиалы.

Полный перечень условий, при которых перейти на УСН невозможно, вы найдёте в п. 3 ст. 346.12 НК РФ.

Проблема убыточности управляющих организаций и пути её решения

68450

Особенности отличий УСН от ОСНО для ТСЖ

Большей части товариществ выгоднее использования УСН. В такой ситуации сбором облагаются доходы с вычетом расходов или получаемая прибыль. Ставки на такие платежи заметно отличаются. Налог на полученную прибыль составит 6% в год.

Если вносится платеж по принципу доходов с вычетом расходов, ставка вырастает до 15%. При этом у такой некоммерческой организации, как ТСЖ, доходы от выполняемой деятельности минимальны или вообще отсутствуют.

В состав «упрощенки» входят:

- Утвержденная в регионе ставка.

- При отрицательном балансе высчитывается только 1% от потенциальной облагаемой прибыли.

- Может использоваться снижение выплат в ФСС и ПФР.

К сведению

Дополнительным преимуществом становится возможность вести Книгу учета расходов и доходов. ОСНО требуется обязательного заполнения всех документов по бухгалтерской отчетности. Ведение Книги не требует обязательного привлечения специалиста. При использовании общей схемы в штате обязательно должен быть бухгалтер.

Другие отчисления в бюджет при ОСНО и УСН не отличаются и рассчитываются по единой для всех российских организаций схеме.

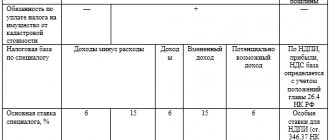

Понятие упрощённой системы налогообложения

Упрощённая система налогообложения или УСН – один из пяти специальных налоговых режимов, согласно п. 2 ст. 18 НК РФ. Такой режим ориентирован на малый бизнес, а его цель – упрощение расчёта и уплаты налогов при ведении предпринимательской деятельности. Порядок применения упрощённой системы налогообложения регулируется нормами главы 26.2 НК РФ.

Эксперт по налогам, основатель аутсорсинговой и помощник по налогам Уполномоченного по правам предпринимателей Республики Карелия Юрий Романченко на онлайн-семинаре «Упрощённая система налогообложения: риски, возможности, правила для УО и ТСЖ» отметил, что УСН – оптимальное решение для ведения налогового учёта в управляющих компаниях и ТСЖ, ЖК, ЖСК. Ведь кооперативы и товарищества сложно отнести к крупному бизнесу, а управляющие компании далеко не всегда вырастают до среднего предпринимательства.

Тем не менее сложилась судебная практика, когда суды признают поступления оплаты за коммунальные и жилищные услуги доходами УО, ТСЖ, ЖК. Поэтому устойчивого мнения о том, делает ли УСН их жизнь легче, нет.

Также отметим, что при УСН налогоплательщик вправе сам выбрать один из двух объектов налогообложения, указанный в ст. 346.14 НК РФ:

- доходы;

- доходы, уменьшенные на расходы.

Чем может грозить УО дробление бизнеса

68341

Какая система выгоднее для конкретной организации?

Каждое ТСЖ самостоятельно выбирает оптимальную для себя систему налогообложения. Для определения оптимальных параметров используется таблица, помогающая определить итоговую налоговую нагрузку:

В таблицу вносится:

| Показатели (руб) | ОСНО | УСН |

| Доход | ||

| Затраты | ||

Налоги, включая

| ||

| Прибыль, поступившая в распоряжение | ||

| Налоговая нагрузка в процентах |

При заполнении граф таблицы руководство ТСЖ может определить оптимальный для себя тип налогообложения. Отказ от УСН удобен для товариществ собственников жилья, у которых есть существенный дополнительный коммерческий доход. Например, от внесения платежей жильцами, которые не являются собственниками, или от коммерческого использования площадей многоквартирного дома.

На заметку

Основную трудность в вопросах налогообложения ТСЖ представляет, главным образом, выбор подходящей системы. На ОСНО оставаться, конечно же, не стоит: слишком дорого это обходится.

Тем не менее, прежде чем переходить на УСН, необходимо составить смету и рассчитать, какие денежные поступления можно квалифицировать как целевые, много ли будет расходов, сколько можно выручить за оказание платных услуг и т. д.

Ведь вполне может оказаться, что такая привлекательная на первый взгляд ставка в 6% в вашем случае менее выгодна, чем 15%-ная.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Налог на вознаграждение председателя

Руководитель товарищества априори является наемным сотрудником. Следовательно, этот председатель ТСЖ имеет право на получение финансового вознаграждения за выполненные работы, с которых выплачивается налоговые выплаты.

В случае определения размера вознаграждения речь о фиксированной заработной плате не ведется. Поощрение такому специалисту определяется на основании 147 статьи Жилищного Кодекса РФ.

Дополнительная информация

Платеж не является постоянным и фиксированным. Он определяется в зависимости от типа выполненных таким гражданином работ по жизнеобеспечению вверенного ему объекта. Порядок цен определяется в зависимости от размера общих затрат на выполненные за определенный период работы.

145 статья ЖК РФ оговаривает порядок определения размера вознаграждения. Оно устанавливается коллегиально на общем собрании собственников. Собрание рекомендуется проводить один раз в месяц. На каждом собрании вопрос о вознаграждении рассматривается отдельно.

Полученная сумма облагается стандартным НДФЛ в 13%. Сумму налоговых платежей председатель вносит самостоятельно при направлении ежегодной налоговой декларации. Альтернативным вариантом становится внесение платежа самим товариществом. В такой ситуации итоговая сумма, полученная на руки, снижается на размер налогового вычета. Порядок внесения этой суммы обязательно фиксируется в Уставе ТСЖ. Этот документ также принимается коллегиально всеми собственниками.

Нюансы отчетности

В обязательном порядке должна быть предоставлена отчетность ТСЖ в налоговую.

Вне зависимости от выбранной системы налогообложения, представители ТСЖ должны своевременно передавать сотрудникам местного отделения ФНС:

- Декларацию по налогу на прибыль (ОСНО) либо по сборам по упрощённой схеме (УСН).

- Декларацию по НДС (ОСНО).

- Информацию о среднесписочном составе штата и справки по форме 2-НДФЛ (раз в год на каждого работника) и 6-НДФЛ (раз в квартал на всю организацию).

Форма декларации по налогу на прибыль(ОСНО).

Форма декларации по налогу уплачиваемому в связи с УСН.

Форма декларации по НДС(ОСНО).

Форма справки о среднесписочной численности работников.

Форма справки 2 НДФЛ.

Форма справки 6 НДФЛ.

Если на балансе товарищества имеется движимое или недвижимое имущество, отчитываться перед налоговыми органами нужно и в этом отношении.

Ведение отчетности по хоз. деятельности ТСЖ смотрите на видео:

Варианты страховых взносов ТСЖ

Итоговый размер выплачиваемых товариществом страховых взносов определяется положениями Налогового кодекса РФ. Страховые взносы обязаны начисляться на каждого штатного работника этой организации.

Размер определяется в 426 статье НК:

- Производится направление 22% в ПРФ РФ.

- В ФСС направляется 2,9% начисляемых штатным специалистам сумм.

- В ОМС требуется направить 5,1% от размера заработной платы.

Внимание

Суммы создаются за счет внесения членами ТСЖ членских взносов. Их размер определяется на общем собрании. Также могут присутствовать разовые выплаты. Например, платеж на создание самой некоммерческой структуры. Но эти суммы не могут использоваться для выплаты заработка штатным специалистам. Следовательно, страховые взносы на заработную плату на эти средства не начисляются. Постоянные взносы оплачиваются ежемесячно. Они включаются членам ТСЖ в лицевой счет.

Сравнение вариантов налогообложения для ТСН

В таблице ниже представлены сравнительные характеристики по различным вариантам налогообложения, которые могут быть применены для ТСН

| Критерий | ОСН | УСН 15% |

| Расходы | Не ограничены | Список закрыт |

| Перенос убытков | Возможен | Не возможен |

| Минимальный размер налога | 0 | 1% |

| Ставка | 20% | 15% |

| Понижение тарифа на взносы | Нет | Есть |

| Налоговая нагрузка выше | НДС, на имущество | Нет НДС, нет имущественного налога |

| Объем отчетности | Выше | Ниже |

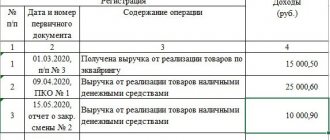

Пример № 1.

У ТСН «Риал» с владельцами квартир заключен агентский договор на прием коммунальных платежей. Вознаграждение составляет 0,5%. ТСН не платит НДС. Находится на упрощенке и имеет право на льготы по взносам соцстраха.

Приход средств за год: (нажмите для раскрытия)

| Статья дохода | Сумма, т.р. |

| содержание имущества | 1296 |

| стоимость коммуналки | 4752 |

| агентское вознаграждение | 24 |

| платные работы | 72 |

| общая стоимость | 6144 |

Затраты составили:

| Статьи расходов | Сумма, т.р. |

| платежи поставщикам за коммунальные услуги | 4752 |

| Покупка материальных средств | 328 |

| Зарплата с НДФЛ | 730 |

| Связь | 2 |

| ИТОГО | 5812 |

Следует учесть, что коммунальные платежи в выручку не включаются, также как и затраты.

В таблице отражена платежи в бюджет

| Показатель | УСН, т.р. | ОСНО, т.р. |

| Доходы, которые подлежат налогообложению | 1392 | 1392 |

| Взносы по страхованию с зарплаты | 147 | 220 |

| Расходы, которые принимаются к учету | 1207 | 1280 |

| База для исчисления налогов | 184 | 111 |

| Налог за год | 28 | 22 |

| Всего уплачено | 175 | 243 |

Представленные расчеты свидетельствуют о том, что применение для ТСН «Ромашка» системы УСН намного выгодней по суммам платежей в бюджет. Экономия обоснована снижением тарифов по взносам соцстрахования.

Пример № 2. Возьмем те же условия, что и в первом примере, но с оговоркой, что у ТСН нет наемных сотрудников. Тогда расходы за год составят 950 т.р. Эти суммы нельзя принять к вычету при расчете единого налога (по НК РФ), значит сумма налога за год будет равна 159 т.р. А налог на прибыль при таких же затратах составит всего лишь 22 т.р., что выгодней для компании.

Случаи неоплаты налогов ТСЖ

Некоммерческая структура, объединяющая собственников жилья для успешного управления объектом, имеет официальное право не уплачивать налоговые платежи. Это относится к целевым поступлениями. Также ТСЖ имеет право воспользоваться приглашением специализированных организаций, которые будут выполнять деятельность по обслуживанию территории строения и придомовой территории на основании договора.

Факт наличия договора автоматически переводит все налоговые платежи в ведение организации-исполнителя. В остальных случаях проводить платежи необходимо.

Что сделать для поступления денег в бюджет?

Для того чтобы налоговые платежи поступили в бюджет необходимо предпринять следующие действия:

- Рассчитать сумму, подлежащую уплате.

- Открыть расчётный счёт в банке, предоставляющем услуги по расчётно-кассовому обслуживанию.

- Составить платёжное поручение с указанием суммы и счёта получателя.

Учитывая обширный перечень налогов, которые должно платить ТСЖ, а также множество нюансов, специфику расчёта и ответственность за несвоевременную уплату или уплату налогов не в полном объёме, такое дело следует поручать грамотному специалисту.

При этом на бухгалтера может быть возложена не только обязанность ведения соответствующих дел, но и выбор системы налогообложения и способа уплаты налоговых платежей. От принятия правильного решения (платить налог на прибыль, НДС, налог на имущество или платёж, предусмотренный упрощённой системой налогообложения) может зависеть финансовая устойчивость организации.

Ответственность и последствия неуплаты налогов ТСЖ

В некоторых ситуациях товарищество собственников жилья не оплачивает налоги нарушая закон РФ. Факт нарушения может быть выявлен в ходе осуществления проверки ТСЖ налоговой организацией.

На первом этапе проводится сверка всей документации управляющей организации МКД. Если результаты такой проверки не устраивают проверяющую структуру, проводится выездная проверка. Частым нарушением становится уклонение от уплаты структурой, не учитывающей при направлении платежей суммы, вносимых за использование коммунальных услуг. Такие нарушения выявляются при:

- Отсутствие условий агентского вознаграждения с ресурсоснабжаюшей организацией (РСО).

- Самостоятельное начисление товариществом платежей и платы за ЖКУ.

- Средства, поступившие от потребителей, не перенаправлялись на расчетный счет РСО в день поступления.

Расчеты производятся даже в случае выполнения деятельности, не приносящей дохода, средства на выполнение которой перенаправлялись в РСО. Это требуется отражать в документации.

При этом члены ТСЖ должны учитывать добровольный характер деятельности этой структуры. Все решения принимаются на общих собраниях. Правление должно обязательно отчитываться о выполнении всех коммерческих операций. Они показывают количество полученных средств от целевых и нецелевых поступлений. Отчетность принимается на общем собрании. Наказание выносится на основании 122 статьи НК РФ. Она учитывает следующие нарушения:

- Занижение налоговой базы.

- Иные неправомерные действия.

ВАЖНО

При рассмотрении каждого случая учитывается умышленное или неумышленное совершение нарушения ТСЖ. При определении умышленного характера неуплаты налогов организации потребуется оплатить до 40% размера от той суммы налога, которая оказалась не оплаченной. Определение неумышленного характера нарушения снижает этот размер до 20%.

Взыскание может накладываться на председателя или членов правления. В соответствии со 199 статьей НК РФ, в случае совершения неправомерных действий на сумму свыше 5 миллионов рублей в течение трех лет, то есть в особо крупных размерах, гражданину грозит срок лишения свободы до двух лет. При этом он может быть лишен на срок до трех лет права занимать определенные должности.

При уклонении на суммы до 45 миллионов рублей накладывается административный штраф до полумиллиона рублей. Также используется наказание в виде принудительных работ на срок до шести лет.

При этом в случае, когда правление ТСЖ по разным причинам не может быть привлечено к ответственности, суммы выплат могут накладываться на членов товарищества. Это связано с особенностью формирования товарищества и принятия всех решений и отчетов о деятельности в ходе общих собраний.

Общество защиты прав

Все поля обязательны для заполнения Ваше имя Номер телефона Ваш вопрос Отправить заявление Горячая линия: Работаем 7 дней в неделю Получить бесплатную консультацию в соответствии с Федеральным законом от 21 ноября 2011 г. N 324-ФЗ

«О бесплатной юридической помощи в Российской Федерации»

профессионально занимается разрешением имущественных, семейных, арбитражных и жилищных споров, а также вопросов, связанных с наследованием.

Отличное знание российского законодательства и широкая юридическая практика позволяют добиться положительного разрешения дела даже в самых сложных случаях.

Обращаясь к нам Вы получаете грамотные и оперативные услуги. Вся информация конфиденциальна, а каждый вопрос тщательно анализируется нашими штатными юристами. Мы готовы предложить услуги по следующим направлениям:

— бесплатная консультация юриста в сфере жилищных вопросов; — споры в государственными органами, на незаконном основании отказавшими социально незащищённым гражданам в предоставлении муниципального жилья (сиротам, достигшим 18 лет); — помощь при выселении недобросовестного арендатора, не вносящего плату; — помощь при получении регистрации в Москве; — защита прав жильцов при их выписке или выселении (собственников, в том числе несовершеннолетние, съёмщиков); — юридическое сопровождение при доказательстве права собственности на жильё в суде; — ведение дела при спорах с управляющей компанией; — юридическое сопровождение актов купли-продажи и приватизации недвижимости; — досудебное урегулирование связанных с жилищными вопросами споров.

Положительно решены 78% вопросов Максимальный срок решения вопроса — 7 дней

— бесплатная консультация опытного юриста по вопросам наследования и наследства; — помощь при составлении завещания; — поиск и сбор документации для установления фактов

Варианты нюансов оплаты налогов

В перечень нюансов налогообложения ТСЖ входит:

- Обязательное формирование правлением полного бухгалтерского отчета всех финансовых поступлений и трат. Отчет формируется правлением и выносится на рассмотрение и утверждение всех членов товарищества. Принятый отчет обязательно публикуется для ознакомления на официальном сайте товарищества при наличии такового и на сайте reformagkh.ru. Проверка отчетов проводится сотрудниками территориальной инспекции по жилищному надзору. Документация готовится по официальной форме, утвержденной министерством труда РФ.

- По умолчанию ТСЖ находится на общей схеме налогообложения. Для перехода на упрощенную систему готовится заявление о переводе в налоговую инспекцию. Оно рассматривается и утверждается в течение пяти дней после подачи.

- В случае сбора средств на операции, в которых ТСЖ является исполнителем, они рассматриваются в качестве внереализационных доходов. Выплаты становятся внереализационными расходами организации.

- Средства, направляемые на проведение капитального ремонта, относятся к категории целевого финансирования и может осуществляться с государственной поддержкой. Средства, израсходованные на выполнение капитального ремонта с использованием всех платежей, учитываются в отдельном отчете.

Внимание

Нюансы ведения бухгалтерии товарищества собственников жилья основываются на типе деятельности товарищества, решения которого принимаются коллегиально. Проведение налоговых платежей также должно находиться под общественным контролем.

КомментарииПоказаны 0 из 0

Что облагается сборами

Немного о том, какие налоги платит ТСЖ. Вся прибыль от управления недвижимостью делится на следующие типы:

- Целевые средства. Это, в основном, сборы на капитальный ремонт и поступления из бюджетной казны.

- Коммунальные услуги. Жители домов вносят деньги за них либо прямо организациям, которые предоставляют ресурсы, либо товариществу как посреднику, либо напрямую в ТСЖ. В последнем случае эта организация получает прибыль, и налог ТСЖ выплачивается с разницы при вычете расходов.

- Содержание жилых помещений многоквартирного дома. Это полностью относится к выручке.

- Содержание общих помещений многоквартирного дома. Это также входит в статью прибыли компании.

Налогообложение ТСЖ при УСН в 2021 году

Больше всего сложностей у бухгалтеров, ведущих учет в ТСЖ, возникает при определении доходов, которые нужно учитывать при налогообложении по «упрощенке».

Для этого организация или ИП должны уведомить налоговый орган о смене режима налогообложения не позднее 31 декабря года, предшествующего году перехода. Также при упрощенке ТСЖ и ТСН ведут Книгу учета доходов и расходов, а при общей системе требуется заполнять много бухгалтерской отчетности, что вынуждает компании обращаться к услугам бухгалтеров.

Прочие виды отчетности ТСН в зависимости от наличия объектов налогообложения

Помимо перечисленных выше основных налогов ТСН также обязано платить и другие налоги. Этот факт зависит от того, есть ли у них соответствующий объект налогообложения.

- Налог на имущество. Применяется, если имущество используется в коммерческих либо других хозяйственных целях. Ставка налога определяется по кадастровой или балансовой стоимости объекта недвижимости.

Важно! Декларация по имущественному налогу подается в органы ИФНС до 30.03. Форма утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected]

- Налог на землю. Исчисляется и уплачивается только тогда, когда ТСН имеет собственный земельный участок. Налогооблагаемой базой при этом является кадастровая стоимость участка. А ставка устанавливается на муниципальном уровне.

Важно! Декларация по земельному налогу подается в органы ИФНС до 01.02.2021 года. Форма утверждена Приказом ФНС от 10.05.2017 № ММВ-7-21/347@.

- Транспортный налог. Он исчисляется и платиться, если у ТСН есть какая- то техника (грузовой транспорт, спецтехника, легковой транспорт). Исчисление налога происходит по ставкам, которые приняты региональными властями на основе данных по мощности техники.

Важно! Декларация по налогу подается в органы ИФНС по истечении календарного года до 1 февраля по форме Приказа ФНС от 05.12.2016 № ММВ-7-21/[email protected]

- НДФЛ. Ставка установлена в зависимости от статуса сотрудника. Если статус – резидент, то ставка – 13%. Если сотрудник – нерезидент, то ставка до 30%. Декларация 6-НДФЛ подается ежеквартально не позднее 31 числа послеотчетного месяца.

Важно! Форма декларации утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected]

Изменения в работе УО, ТСЖ, ЖК при УСН в 2021 году

Все остальные налоги, в том числе транспортный, земельный и водный, а также государственные пошлины нужно уплачивать на общих основаниях. Ну и, конечно, никто не освобождает «упрощенцев» от необходимости уплачивать страховые взносы, предусмотренные действующим законодательством.

Оптимальным выходом для многих ТСЖ стала возможность перехода на УСН (п. 1 ст. 346.1 НК РФ). Данный режим имеет ряд преимуществ при учете поступлений ТСЖ, которые не являются взносами товарищей.

Помимо основных целей, определяющих некоммерческую направленность деятельности ТСЖ (товарищи ведут деятельность для самих себя), возможны ситуации, когда ТСЖ извлекает доход. ОБРАТИТЕ ВНИМАНИЕ! Земельный налог уплачивается собственником земельного участка (п. 1 ст. 388 НК РФ). ТСЖ владельцем земли никогда не является! Следовательно, обязанности по уплате налога на землю у ТСЖ возникать не должно.

Налогообложение ТСЖ при УСН в 2021 году

При упрощённой системе начисления налогов важно разделять средства, полученные в качестве оплаты услуг от членов ТСЖ и от жильцов, не вступивших в организацию, это делается при помощи проводок Д 86 и К 26.

Учет коммунальных платежей Необходимо обратить внимание на порядок учета коммунальных платежей, полученных от собственников помещений, при применении в товариществе УСН.

Также взимаются налоги и страховые взносы на сотрудников компании. НДФЛ на доходы ТСЖ составляет 20% от полученных дивидендов, которые подтверждаются соответствующими документами.

В статье мы поговорим о том, что считается доходами ТСЖ, а что нет.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 7 . Это быстро и !

Что такое доходы ТСЖ? Под доходами жилтоварищества в широком смысле понимаются все денежные и материальные поступления , кроме кредитных средств. Поступающие доходы (прибыль) можно условно разделить на два типа:

- облагаемые налогом;

- не облагаемые налогом.

Налогообложение доходной части бюджета жилтоварищества определяется выбранным способом расчёта – упрощённым или основным.

Справка. Поступление доходных средств на счета и активы товарищества, а также их распределение на нужды организации планируется на ежегодном собрании жителей-членов ТСЖ (ст. 145 ЖК РФ).

Согласно п. 2 ст. 151 ЖК РФ, доходами жилтоварищества являются следующие финансовые поступления:

- платежи и взносы жильцов;

- прибыль от хозяйственной деятельности;

- муниципальные или региональные субсидии из бюджета;

- спонсорская помощь и благотворительность.

Платежи и взносы могут учитываться или не учитываться при налогообложении в зависимости от плательщика и целевого назначения таких взносов, а также от системы налогообложения.

Прибыль от хозяйственной деятельности может иметь следующие источники (п. 2 ст. 152 ЖК РФ):

- Ремонтно-сервисное обслуживание общих и индивидуальных жилых помещений.

- Строительство объектов недвижимости на территории, вверенной ТСЖ для хозяйственного использования.

- Сдача в аренду помещений, участков для парковки и рекламных мест.