В нашей новой статье речь пойдет о проблемах и выгодах работы ИП с НДС. Небольшой ожидаемый спойлер: минусов все-таки больше, чем плюсов. Но нередки ситуации, когда обойти НДС не удастся.

Получить бесплатную консультацию по налогам ►

| ✏ Каждый предприниматель имеет возможность определить оптимальный для своей деятельности режим налогообложения. В большинстве случаев ИП стремятся использовать спецрежимы (УСН, ПСН, ЕНВД), позволяющие рассчитывать минимальное количество сборов и не платить при этом НДС. Тем не менее, на практике возникают ситуации, когда ИП вынужден в обязательном порядке работать на ОСНО, автоматически становясь при этом плательщиком налога на добавленную стоимость. |

Такое возможно при осуществлении видов деятельности, для которых использование специальных режимов находится под запретом или не вписывается в действующие ограничения. Одной из причин применения общей налоговой системы также может являться сотрудничество с контрагентами на ОСНО. Для того чтобы удержать партнеров и обеспечить им вычет по налогу на добавленную стоимость, предприниматели вынуждены переходить на ОСНО. Рассмотрим, может ли ИП работать с НДС, а также какие при этом существуют нюансы работы.

Суть налога

Приведем понятную формулировку налога. НДС для покупателя — это сумма, которую добавляет к цене приобретаемого товара продавец. Для продавца это налог, который ему предстоит перечислить в бюджет. Налог выплачивает каждый участник цепочки, от изготовителя продукции до компании, специализирующейся на грузоперевозках и доставляющей данный товар.

В качестве объектов, которые облагаются НДС, рассматриваются:

- Операции, предполагающие реализацию услуг, имущественных прав, товаров, работ в РФ.

- Операции по передаче работ, товаров, услуг для своих нужд.

- Операции по проведению строительных и монтажных работ для своих нужд.

- Операции по ввозу в страну товаров из-за рубежа.

Базой по налогу является наценка, рассчитанная по ценам договоров и полученным авансам. Для импортных товаров основанием для расчета НДС служит таможенная стоимость по декларации.

В качестве вычетов по НДС рассматриваются представленные поставщиками суммы при использовании приобретенной продукции либо услуг в деятельности, облагаемой данным налогом. Сюда же входят оприходованные услуги и продукция, на которые оформлена документация в виде счетов-фактур.

Важно! По счетам-фактурам, оформленным неправильно, вычеты не применяются.

Если при расчете налога показатель отрицательный, это называется «НДС к возмещению». Для зачисления такого возмещения предпринимателю придется пройти проверку камерального типа, по итогам которой НДС разрешается брать в зачет будущих расчетов.

Сотрудничество ООО и ИП: как преодолеть противоречия с НДС и не терять деньги

ООО зачастую отказываются сотрудничать с ИП. Главной причиной является недоверие к предпринимателям, отсутствие финансовой ответственности физлиц. В экономическом плане все поправимо.

Для того, чтобы вы понимали, о чем идет речь, расскажем подробнее:

- ИП практически всегда выбирают систему налогообложения, где не нужно выплачивать НДС, — УСН. Поэтому, оплачивая товар или услугу, содержащую налог, бизнесмен должен возмещать сумму этого налога в бюджет, оформляя соответствующую декларацию. За несвоевременную подачу документации предпринимателю может грозить штраф.

- ООО, в свою очередь, работают по общей системе налогообложения (ОСНО), где уплата НДС является обязательной. Приобретая товар с НДС, компания возместит в дальнейшем 18% путем налогового вычета. По закону уменьшение производится после уплаты налога в бюджет. Если товар или услуга приобретены у неплательщика НДС, то компания не сможет оформить налоговый вычет, а НДС им придется заплатить уже со всего дохода.

Как вы понимаете, ООО не выгодно работать с ИП без НДС. Для компаний это — убытки, и именно поэтому многие отказываются сотрудничать с ИП, или ищут партнеров с НДС.

Что же делать ИП? Обязательно ли переходить на другую систему налогообложения?

Ответ — нет.

У предпринимателей есть несколько вариантов:

- Заманить эксклюзивной продукцией, услугой. Если ИП не будет иметь конкурентов, то ООО заключит любой договор с ним, несмотря даже на НДС.

- Вставить счет НДС. Предприниматель может выставить счет с НДС компании (ООО). Оформляется декларация. ООО возмещает НДС со своего бюджета.

- Снизить стоимость товара, услуги на сумму НДС. Для того чтобы ООО не переплачивало 18%, можно уценить товар ИП. Если товар приобретается юридическим лицом не для перепродажи, то для него выгодно заплатить меньше и не мучиться с возвратом из бюджета.

Последний вариант не всегда востребован, так как ИП может потерять часть средств.

Платит ли ИП НДС

На индивидуальных предпринимателей распространяется обязанность по уплате данного налога. Эта норма закреплена в Налоговом кодексе РФ. Но на практике все зависит от того, какая система налогообложения ИП с НДС используется бизнесменом.

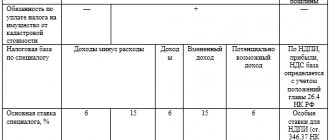

Для предпринимателей введено несколько спецрежимов налогообложения. Выбирать один из них можно по своему усмотрению, иногда возможно даже сочетание нескольких схем. При выборе обычно учитывается удобство для самого коммерсанта в плане ведения отчетности и размера налоговой ставки, а также контактов с партнерами.

Важно! Для некоторых контрагентов применение НДС является обязательным условием ведения бизнеса. Это касается, например, крупных иностранных фирм.

Чтобы определить, является ли ИП плательщиком НДС, достаточно знать применяемую им схему налогообложения. Уплата налога не требуется при ведении деятельности по следующим режимам:

- УСН или так называемая «упрощенка».

- ЕНВД — система с расчетом налогов по определенной схеме. С 2021 года перейти на данную схему можно по своему желанию, но работает она только для некоторых видов деятельности.

- ЕСХН — особый режим для сельхозпроизводителей.

- Патентная система — сейчас выделена в самостоятельный режим, действует для конкретных услуг.

Индивидуальные предприниматели, применяющие в своей работе ОСНО, должны уплачивать НДС.

ИП, работающие по ЕНВД, могут совмещать данный режим с общим по разным видам деятельности. В подобных случаях НДС платится за ту часть деятельности, которая подлежит налогообложению по общему режиму.

На УСН предприниматель не должен уплачивать НДС, равно как и некоторые другие сборы: на прибыль и имущество. Но здесь есть исключения. Бизнесмен на «упрощенке» является плательщиком НДС, когда выполняет функции налогового агента.

Второй случай — выставление счета-фактуры контрагенту при выделении в документе данного налога. В эту категорию не входит реализация по посредническим соглашениям с отечественными заказчиками, когда ИП является агентом либо комиссионером. ИП на УСН должен включать в декларацию данные из выставленных счетов-фактур. Если предприниматель-посредник не является налоговым агентом, он подает налоговикам журнал счетов-фактур вместо декларации.

Для плательщиков ЕНВД тоже есть свои исключения. НДС на этом режиме придется платить при выставлении счетов-фактур, выполнении обязанностей налогового агента и ввозе товаров в РФ.

Что касается совмещения ЕНВД и ОСНО, здесь нужно учитывать важный нюанс. Если ИП покупает услуги или продукцию для использования исключительно в деятельности на ЕНВД, то сумма НДС будет учтена в стоимости этих товаров и работ. Если использовать их планируется в деятельности на ОСНО, сумма налога принимается к вычету по действующим налоговым правилам.

Если обеспечить раздельный учет невозможно, «входной» НДС распределяется пропорционально использованию товаров и услуг в деятельности на обоих режимах. Примером такой ситуации может служить оплата коммунальных платежей и аренда помещений.

Согласно ст.9 закона №335-ФЗ от 27.11.2017, с 2021 года ИП на ЕСХН становятся плательщиками НДС. Однако предприниматели на этом режиме освобождаются от уплаты налога при соблюдении определенных условий. Первое касается бизнесменов, перешедших на ЕСХН и заявивших об освобождении от НДС в течение одного календарного года. Второе предусматривает получение общего дохода без учета налога в пределах:

- 100 млн руб. в 2021 г.

- 90 млн руб. в 2021 г.

- 80 млн руб. в 2021 г.

- 70 млн руб. в 2021 г.

- 60 млн руб. в 2022 и последующих годах.

ИП на ЕСХН, которых освободили от НДС, не смогут в дальнейшем отказаться от этого права. Если предприниматель превышает указанную выше сумму дохода, с этого же месяца у него возникает обязанность по уплате НДС. Повторно получить льготу не получится.

Важно! Освобождение от НДС не предоставляется предпринимателям, продававшим подакцизные товары 3 месяца подряд.

На патентной системе исключительными случаями, при которых уплачивается НДС, являются ввоз товаров в страну, проведение операций по соглашениям простого или инвестиционного товарищества, доверительного управления, концессионным договорам.

Резюме

НДС — налог, который может уплачиваться:

- юридическими лицами, зарегистрированными в РФ;

- зарубежными хозяйствующими субъектами (при посредничестве российского налогового агента, которым в предусмотренных законом случаях может быть ИП);

- ИП;

- гражданами, не зарегистрированными как ИП;

- государственными структурами.

Освобождаются от уплаты НДС ИП и юрлица, которые работают на спецрежиме — УСН, ПСН (только ИП), ЕНВД, ЕСХН, но только в случае, если они:

- не оформляли по своей инициативе счет-фактуру для контрагента;

- не ввозили из-за рубежа товар или услугу.

При этом процедура уплаты НДС и сдачи отчетности по нему в зависимости от того, что ввезено — товар или услуга, а также в зависимости от того, из какого государства ввезены товар или услуга, могут сильно разниться.

Как начать работать с этим налогом

Каждый бизнесмен, которому необходимо уплачивать налог, должен знать, как ИП работать с НДС. Для начала стоит разобраться с особенностями определения ставок налога:

- Для экспортируемой продукции НДС равен 0%.

- Некоторые товары облагаются 10%-м налогом. Это печатная продукция, книги, лекарственные средства, медицинские изделия, продовольствие и товары для детей.

- В остальных случаях ставка установлена на уровне 20%.

ИП на ОСНО выставляют клиентам счет-фактуру, в которой выделяется налог. По завершении квартала данные вносятся в специальную книгу.

Статус плательщика НДС присваивается ИП с момента регистрации в налоговых органах. Ведение деятельности без регистрации с получением прибыли может быть доказано по основным признакам, и тогда физлицо приравнивается к предпринимателям, вне зависимости от регистрации. При этом приходится выплачивать все доначисленные налоги, к которым добавятся еще пени и штрафы. Значительно проще открыть ИП в установленном порядке и платить необходимые налоги.

Система налогообложения для уплаты НДС

Факт регистрации нового плательщика налогов в форме физического лица (без создания юридического) фиксируется в Едином госреестре физлиц-предпринимателей (ЕГРИП). Одновременно с этим вновь созданный субъект предпринимательства должен быть взят на учет в органах ФНС. С этого момента и до подачи заявления о применении спецрежимов или фискальных освобождений, предприниматель считается плательщиком на ОСНО и потенциально – НДС.

В соответствии с требованиями НК РФ, лица, применяющие спецрежимы (главы 26.3 и 26.5), не могут считаться плательщиком НДС. Однако кодекс не запрещает вести деятельность параллельно с общими требованиями. Это означает, что ИП (не важно, работает ли он на ПСН и ЕНВД) может совмещать их с ОСНО, а также отчитываться и перечислять НДС в бюджет страны.

Плюсы и минусы НДС

Предприниматель вправе сам решать, работать ему с НДС или нет. В первом варианте бизнесмен выбирает ОСНО, во втором — подходящий спецрежим. При этом нужно учесть преимущества и минусы налога.

Главный плюс работы с НДС — покупатели могут принимать к вычету налог, предъявляемый предпринимателем-продавцом. Соответственно, если два ИП предлагают один товар по одинаковой цене, покупатель выберет того, кто работает с НДС. Правда, это касается сотрудничества с организациями.

К преимуществам можно отнести саму суть ОСНО. Так, работающему на данном режиме ИП не приходится контролировать свое соответствие требованиям, предъявляемым на спецрежимах.

Минусами работы с НДС служат:

- Необходимость расчета налога.

- Регулярная уплата определенной суммы в бюджет.

- Оформление счет-фактур для покупателей.

- Обязанность представления декларации в налоговую.

- Заключение договора с оператором для подачи деклараций в электронном формате и оплата соответствующих услуг.

С НДС работают бизнесмены на ОСНО, а им нужно платить еще и НДФЛ, налог на имущество. Таких ИП активнее контролируют налоговики.

Формы налогообложения

ОСНО

По умолчанию все предприниматели находятся на общей системе налогообложения. Данный режим является достаточно трудоемким с точки зрения бухгалтерского учета и отличается повышенной фискальной нагрузкой по сравнению со спецрежимами (они единственные кто уплачивает НДС и НДФЛ).

Поэтому желающих работать на ОСНО предпринимателей не так много. Данный

налоговый режим оправдан в случае ведения бизнеса в сегменте импорта товаров на российскую территорию или при превалировании плательщиков НДС в числе партнеров.

По умолчанию только предприниматели на ОСНО обязаны уплачивать НДС. В бюджет налогоплательщики перечисляют разницу между «исходящим» (тот, который был предъявлен покупателям в счетах-фактурах за отгруженные товары и оказанные (тот который был получен в счетах от поставщиков) НДС.

Иногда входящий НДС превышает исходящий, тогда ИП вправе получить компенсацию разницы из бюджета.

Налоговая ставка по умолчанию составляет 18%.

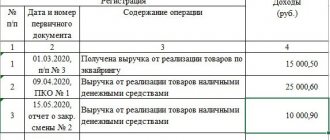

Приведем пример расчета НДС.

ИП отгрузил товары на сумму 5 млн.р., в том числе НДС 762711.86 р. В этот же период он приобрел сырья на 3 млн.р., в том числе НДС 457627.12 р., а также заказал ремонт в офисе на сумму 500 тыс.р., в том числе НДС 76271.19 р. НДС к уплате в бюджет будет рассчитываться так: (762711.86 – 457627.12-76271.19) = 228 813 р.

Как и когда уплачивают налог на добавленную стоимость

ИП на НДС должны сдавать декларацию в ФНС ежеквартально, причем делать это до 25 числа месяца, следующего за отчетным периодом. Если это число приходится на выходной или праздник, дедлайн переносится на первый из последующих рабочих дней. Декларации принимаются исключительно в электронном формате. Передать документ возможно лишь одним способом: через каналы связи ТКС и спецоператора.

Уплачивается налог поэтапно, по трети квартальной суммы в месяц. Для примера: первая треть платежа за первый квартал вносится до 25 апреля, вторая — до 25 мая, третья — до 25 июня. Рассчитывается налог как разница между исходящего НДС по реализации и входного от поставщиков. При расчетах выделяются оба компонента.

Заполнять декларацию следует по налоговым регистрам (книгам, журналам и прочей документации). Налоговики вправе проверить правильность ведения таких регистров.

Можно ли не платить НДС на ОСНО

В НК предусмотрена возможность освобождения от выплаты НДС на год. Такое бывает, если:

- Выручка предпринимателя за квартал не достигла 2 млн руб.

- ИП зарегистрировался плательщиком НДС меньше 3 месяцев назад.

- Бизнесмен подал заявление на освобождение от налога и приложил журнал по счет-фактурам, КУДиР, книгу продаж за 3 месяца.

Минимальные размеры выручки нужно подтверждать выпиской из соответствующей документации. Некоторые предприниматели для освобождения от налога увеличивают расходы, проводя ремонтные работы и закупая оборудование. Еще один вариант — лизинговые платежи.

Важно! После истечения 12 месяцев освобождения от НДС можно собрать бумаги и подать их повторно.