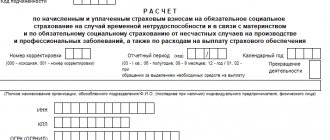

По всем налоговым декларациям, расчетам и отчетности, сданным в ИФНС, проводится камеральная проверка. Это касается и Расчета по страховым взносам, который с начала 2021 г. подается в налоговые органы, а не в фонды. Если в ходе проверки инспекторы выявят несоответствия между полученными сведениями и информацией, которой они располагают, а также в других случаях, они потребуют предоставить пояснения по Расчету страховых взносов в налоговую. О том, что может послужить причиной для затребования пояснений, как их составить и предоставить в ИФНС, расскажем далее.

В каких ситуациях приходят требования о даче пояснений

Письма из налогового ведомства о пояснениях по начисленным и оплаченным страховым взносам – не такая уж и редкость. Обычно они бывают вызваны тем, что инспекторам налоговой что-то не понравилось в переданной им отчетности, например, они нашли в поданных организацией документах несоответствия с собственными данными, или же обнаружили каких-либо ошибочные или недостоверные сведения. В частности, сомнения могут вызвать ситуации, когда произошло заметное понижение заработной платы работника в сравнении с прошлыми годами, когда в справке 2-НДФЛ сумма НДФЛ не тождественна «ушедшей» в бюджет налоговой выплате или же обнаружилось несовпадение показателей в справках 2-НДФЛ и форме 6-НДФЛ и т.д.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

При этом главные параметры, на которые обращают внимание налоговики при контроле за страховыми взносами – это общая сумма выплат, осуществленных организацией за своих работников.

Итоги

https://www.youtube.com/watch{q}v=FYJCg9Rwu6Y

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Актуальный перечень выплат, необлагаемых страховыми взносами

Далее в таблице показано, какие выплаты не подлежат обложению страховыми взносами в 2021 году.

| Вид выплаты | Пояснение |

| Гос. пособия федерального, регионального и местного уровня | Сюда входит пособие по безработице и иные положенные суммы в рамках обязательного соцстраха |

| Все виды компенсаций от государства (в пределах нормативов) | вредом от повреждения здоровья; бесплатным предоставлением жилья, оплатой ЖКХ, еды, топлива или их денежным эквивалентом; выдачей продуктов или денег взамен их; оплатой некоторого спортивного питания, иных атрибутов для профессионального спорта; увольнием (исключение: а) компенсация за невостребованный отпуск; б) выходное пособие и средний оклад за месяц свыше 3х-кратного размера (шестикратн. – северные территории); в) компенсация руководителю, его замам и главбуху свыше трехкратного среднемесячного заработка); подготовкой, переподготовкой и повышением квалификации персонала; затратами исполнителя по гражданскому соглашению; трудоустройством уволенных по сокращению, в связи с реорганизацией или закрытием организации, ИП, нотариуса, адвоката и др. выполнением трудовых обязанностей, в т. ч. переезд в другое место (исключение: деньги за негативные факторы труда), компенсации за молочные продукты, за невостребованный отпуск (когда не связан с увольнением). |

| людям по причине стихийных бедствий или других ЧС на возмещение материального ущерба или вреда их здоровью, а также пострадавшим в РФ от терактов; сотруднику, у которого умер член семьи; сотрудникам при рождении (усыновлении, удочерении) ребенка (в т. ч. опека) в первый год. Лимит: до 50 т. р. на каждого ребенка. | |

| Доходы коренных малочисленных народов от традиционного для них промысла | |

| Следующие выплаты не подлежат обложению страховыми взносами: взносы по обязательному страхованию персонала; взносы по договорам добровольного личного страхования работников со сроком от 1 года на оплату мед. расходов; взносы по договорам на мед. услуги работникам на срок от 1 года с лицензированными мед. организациями; взносы по договорам добровольного личного страхования на случай своей смерти /или вреда здоровью; пенсионные взносы по договорам негосударственного пенсионного обеспечения. | |

| Дополнительные взносы работодателя на накопительную пенсию | |

| Стоимость проезда работников с северных территорий к месту отпуска и обратно и провоз багажа до 30 кг килограммов | Если отпуск за границей, то не облагается стоимость проезда или перелета (вкл. багаж до 30 кг) |

| Выплаты от избиркомов, комиссий референдума, из средств избирательных фондов | В адрес избираемых в РФ должностей: от Президента РФ до местного уровня |

| Выдают в силу закона, а также госслужащим. Бесплатно или с частичной оплатой. Остается в личном пользовании. | |

| Положены на основании закона отдельным категориям работников | |

| До 4000 руб. на одного человека за расчетный период | |

| По основным и дополнительным профессиональным образовательным программам | |

| Суммы работникам на уплату процентов по займам, кредитам | Имеется в виду, что кредит взят на покупку и/или строительство жилья |

| Денежное довольствие, обеспечение продуктами и вещами | Касается военных, ОВД, противопожарной службы, начальников федеральной фельдъегерской связи, сотрудников УИС, таможенных органов |

| Выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам (в т. ч. авторского заказа) в пользу иностранцев, лиц без гражданства, временно пребывающих в РФ | Исключение: когда такие лица признаны по российскому закону застрахованными |

В 2021 году в отношении выплат, которые не облагаются страховыми взносами, глобальных изменений не произошло. Их состав практически зеркально перешел в НК РФ из Закона о страховых взносах № 212-ФЗ.

Поправка коснулась только суточных. Их размеры остались прежними:

- до 700 рублей – по России;

- до 2, 5 тыс. рублей – для зарубежных поездок.

Но с 2021 года придется начислять взносы на превышение данных сумм.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, как решить именно Вашу проблему – звоните по бесплатному телефону доб. 504 (консультация бесплатно) |

Что будет, если не отвечать на требование о пояснениях

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2017 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Возможен ли штраф при игнорировании требования

Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Ст. 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не встречная проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить время и деньги.

Предлагаем ознакомиться: Двойная переуступка права требования

О процедуре истребования пояснений в ходе выездной проверки читайте в статье«Как налоговые органы истребуют пояснения от налогоплательщика».

О процедуре истребования пояснений в ходе выездной проверки читайте в статье «Как налоговые органы истребуют пояснения от налогоплательщика».

Как писать пояснение

Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет. При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг.

Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать. При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг.

Чем руководствоваться

По общему правилу сумма, не подлежащая обложению страховыми взносами, в 2021 году должна быть прямо упомянута в статье 422 Налогового кодекса РФ. C недавнего времени именно она регулирует данный вопрос.

В указанной статье полностью перечислены необлагаемые страховыми взносами суммы в 2021 году. Вот, что это значит на практике. Если бухгалтера одолевают сомнения, какие суммы не подлежат обложению страховыми взносами, надо свериться со статьей 422 НК РФ.

Если они там упомянуты, значит, начислить взносы на них не нужно.

Также см. «Новая глава НК РФ с 2021 года «Страховые взносы».

Как оформить пояснение на бумажном носителе

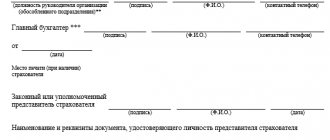

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера. Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью. В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).

Еще выплаты, не подлежащие обложению страховыми взносами

Также не подлежат обложению страховыми взносами некоторые суммы, которые априори не включают в базу. Они стоят несколько особняком от всех вышеперечисленных и представлены в таблице ниже.

| Какие взносы | Какие суммы |

| прокурорам, следователям, федеральным и мировым судьям; очникам за деятельность в официальных студенческих отрядах по трудовым или по гражданско-правовым соглашениям. | |

| Любые выплаты по ГПД: авторскому, об отчуждении исключительного права, издательскому, лицензионному о праве использования произведения науки, литературы, искусства |

Надо отметить, что в 2021 году необлагаемые страховыми взносами суммы пополнились еще одной позицией (подп. 3 п. 3 ст. 422 НК РФ). Речь идет о вознаграждении в адрес самозанятых в 2021 и 2018 годах.

К ним закон отнес домашних работников, а также репетиторов.

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

- Первым делом укажите в пояснении адресата, т.е. ту налоговую инспекцию, для которой предназначено пояснение. Затем более подробно внесите сведения об организации: напишите ее название, реквизиты, контактные данные (адрес, телефон), обязательно отметьте исходящий номер послания. После этого можете переходить к основному разделу.

- Сначала дайте тут ссылку на номер и дату требования, которое пришло из надзорного органа, затем начинайте формулировать собственно пояснения. В каждой конкретной ситуации они зависят от того, какие именно обстоятельства привели к вопросам специалистов налоговой службы. Но в любом случае дайте объяснение как описательно, (например, если к ошибке привели технические проблемы или неправильная работа бухгалтера, так и напишите), так и документально.

- Ссылаясь на документы, укажите их номера и дату создания. Если причина, в связи с которой у налоговиков возникли вопросы, уже была исправлена, обязательно это отметьте, как и то, что в дальнейшем примете все меры по недопущению подобных ситуаций.

- В заключение обязательно подпишите бланк.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Когда нужна уточненка

ФНС России сообщает, что в случае, если в РСВ сведения о совокупной сумме страховых взносов на обязательное пенсионное страхование (Раздел1) не соответствуют сведениям об исчисленных взносах по каждому застрахованному лицу (Раздел 3) и если инспекция нашла недостоверные персональные данные, такой расчет будет считаться непредставленным, о чем будет направлено соответствующее уведомление.

В этом случае необходимо подать «уточненку». Для срока подачи «уточненки» по расчету страховых взносов в 2021 действует общий порядок представления сведений по данной форме — до 30-го числа месяца, наступающего за периодом расчета (ст. 423 НК РФ).

Необходимость уточняющей информации не продлевает этот срок

. Согласно статье 119 НК РФ штраф за несвоевременную сдачу расчета составит 5% от всей суммы задолженности по РСВ 2021. Штраф начисляется за каждый полный и неполный месяц непредставления сведений со дня, когда требовалось сдать расчет в ИФНС.

Законом нормируется минимальная и максимальная величина штрафа. Так, минимальный штраф составляет 1000 рублей, максимальный — 30% от всей задолженности.

Который с начала 2021 г. подается в налоговые органы, а не в фонды. Если в ходе проверки инспекторы выявят несоответствия между полученными сведениями и информацией, которой они располагают, а также в других случаях, они потребуют предоставить пояснения по Расчету страховых взносов в налоговую. О том, что может послужить причиной для затребования пояснений, как их составить и предоставить в ИФНС, расскажем далее.

Контрольные соотношения

А теперь по порядку. Контрольные соотношения 6-НДФЛ и расчета по страховым взносам ФНС опубликовала в письме от 13.03.2017г. № БС-4-11/4371. Если в двух словах, то налоговики сравнивают Сумму исчисленного дохода (строка 020) минус Сумма начисленного дохода в виде дивидендов (строка 025) Раздела 1 в 6-НДФЛ и Сумму выплат и иных вознаграждений, исчисленных в пользу физического лица (строку 030 графы 1 подраздела 1.1 раздела 1) расчета по страховым взносам .

Напомним, что с 1 января 2021 года все обособленные подразделения, начисляющие выплаты и вознаграждения физическим лицам, самостоятельно рассчитывают и уплачивают страховые взносы, а также представляют в ИФНС расчеты по ним.