Оценить

| Отзывов: | 0 | Просмотров: | 4746 |

| Голосов: | 0 | Обновлено: | н/п |

Тип файла Текстовый документ

Тип документа: Ведомость

?

Задать вопрос Запомни: Договор-Юрист.Ру — здесь есть куча образцов документов

Оборотный баланс (оборотная ведомость) по синтетическим счетам +——————————————————————-+ ¦Наименование¦Сальдо на начало¦Обороты за месяц¦ Сальдо на начало ¦ ¦ счета ¦ месяца ¦ ¦ следующего месяца ¦ +————+—————-+—————-+———————¦ ¦ ¦ Д ¦ К ¦ Д ¦ К ¦ Д ¦ К ¦ +————+——-+———+——-+———+———-+———¦ ¦Касса ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Товары ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Прибыли и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦убытки ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Резервный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦фонд ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Расчеты с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦учредителями¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Уставный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦капитал ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Расчетный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦счет ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Кредиты ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦банков ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Кредиторы ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——————————————————————-+

Скачать документ «Оборотный баланс (оборотная ведомость) по синтетическим счетам »

Регистр учета расчетов и его реквизиты

Как таковая, оборотно-сальдовая ведомость – один из наиболее распространенных регистров бухгалтерского учета.

Рассматриваемая оборотно-сальдовая ведомость по счету 62 – это вид бухгалтерского регистра. Она нужна для своевременного отражения и накопления данных, которые есть в первичных учетных документах (ч. 1 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ <�О бухучете˃).

Сразу скажем, что единой формы ведомости по счету 62, обязательной для всех организаций, законодательно не утверждено. Поэтому каждое предприятие выбирает и утверждает её сама.

При этом в сальдовой ведомости по счету 62 как в регистре должны быть следующие обязательные реквизиты (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование;

- наименование организации, которая составила ведомость;

- дата начала и окончания срока ведения ведомости или период, за который она составлена;

- хронологическая или систематическая группировка учетных объектов;

- величина денежного измерения объектов бухучета с указанием единицы измерения;

- наименования должностей лиц, которые ответственны за ведение регистра;

- подписи указанных лиц, их фамилии и инициалы.

Выбранную или разработанную форму оборотной ведомости по счету 62 нужно утвердить в учетной политике в целях бухгалтерского учета. Если организация решила использовать заложенный в бухгалтерской программе бланк ведомости, об этом тоже необходимо упомянуть в учетной политике.

Также см. «Для чего нужна учетная политика организации».

В оборотно-сальдовой ведомости по счету 62 за определенный период обычно отражают следующие показатели:

- сальдо на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- сальдо на конец периода (Дт/Кт).

Кстати, составить оборотно-сальдовую ведомость по счету 62 можно как в разрезе субсчетов к счету 62, так и с подробной детализацией по клиентам, договорам с ними и расчетным документам.

Как выглядит оборотно-сальдовая ведомость (пример структуры)

Советское наследие и современная деловая практика обусловили появление 3 основных разновидностей оборотно-сальдовых ведомостей:

- составляемых по совокупности значений в синтетических счетах;

- составляемых по аналитическим счетам;

- комбинированных, сочетающих в себе предыдущие типы обороток.

Ведомости по совокупности синтетических счетов, составляемые разными предприятиями, в целом будут весьма схожи друг с другом, так как перечень соответствующих счетов утвержден законодательно.

В свою очередь, заполнение ОСВ по аналитическим счетам в каждой организации может отличаться весьма специфичными нюансами. Рассмотрим, как может выглядеть типичная структура оборотно-сальдовой ведомости по аналитическим счетам.

Типовая оборотно-сальдовая ведомость по активному или пассивному счету состоит из 7 столбцов:

- название конкретного счета (субсчета);

- сальдо по дебету и кредиту на начало отчетного периода;

- обороты в рамках отчетного периода по дебету и кредиту;

- сальдо по дебету и кредиту на конец отчетного периода.

В зависимости от того, какой счет отражает оборотно-сальдовая ведомость — активный или пассивный, фиксируется увеличение активов в столбцах «Дебет» и их уменьшение в столбцах «Кредит» (для активных счетов) либо, наоборот, уменьшение пассивов в столбцах «Дебет» и увеличение таковых в столбцах «Кредит» (для пассивных счетов).

Проверить, правильно ли вы оформляете регистры бухучета, можно с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Пример ведомости (скачать)

Образец бланка оборотной ведомости по 62 счету может быть таким:

| Счет/Контрагент/Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| ИТОГО | ||||||

С нашего сайта бесплатно ведомости по счету 62 можно по прямой ссылке здесь.

Также см. «Как сформировать оборотно-сальдовую ведомость по счету 60: образец».

Читать также

31.08.2018

Где заполнения ОСВ

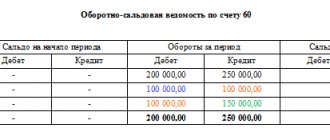

Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте по ссылке ниже. Наши эксперты подготовили для вас пример заполнения ведомости в формате Word, отражающий операции по счету 60 («Расчеты с поставщиками и подрядчиками»).

Данная оборотная ведомость отражает следующую последовательность хозяйственных операций:

1. Компания перечислила своему контрагенту аванс за товар по договору на сумму 100 000 руб. и отразила данную операцию как увеличение активов в дебете активного субсчета 60.1. Проводка: Дт 60.1 Кт 51 на 100 000 руб.

2. Контрагент поставил компании товар по договору на сумму 150 000 руб., и данная операция отражается как увеличение пассива в кредите пассивного субсчета 60.2. Проводка: Дт 41 Кт 60.2 на 150 000 руб.

3. Компания частично рассчитывается с контрагентом за товар, и мы отражаем данную операцию как уменьшение пассивов на 100 000 руб. в дебете пассивного субсчета 60.2 и как уменьшение активов в кредите субсчета 60.1. Проводка: Дт 60.2 Кт 60.1 на 100 000 руб.

4. В результате компания остается должна контрагенту 50 000 руб., и мы фиксируем это в кредите пассивного субсчета 60.2, в кредите активно-пассивного счета 60 в целом, а также в итоговой строке — по состоянию на конец отчетного периода.

Аналогичные ведомости можно составить по любому бухгалтерскому счету.

Детализация ведомости по счету 51

Банк ежедневно представляет владельцу отчет по движению денежных средств, подтверждая каждую операцию официальным документом. Это платежное требование или поручение, приходный и расходный ордер.

Из банковской выписки можно узнать кому, по какому основанию (заявка, договор) и в каком размере списаны деньги. Какие поступления были зачислены и остаток на начало, и конец операционного дня.

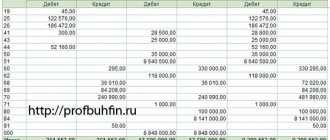

ОСВ по счету 51 состоит из итоговых оборотов за день, месяц и любой необходимый период. Так как он активный, то сальдо по отчету может быть только дебетовым или положительным. Формирование записей по оборотке происходит так:

Рисунок 1. Схема записей в ОСВ

Все операции, отражаемые в выписке банка, требуется тщательно проверять. Только потом заносить в журнал проводок или журнал-ордер № 2, который предназначается для создания записей по сальдовой ведомости счета 51. Бланк журнала имеет табличную форму.

Таблица 1. Журнал – ордер

| № проводки | Дата операции | Дебет | Кредит | Сумма платежа | Содержание операции |

| 1 | 21.02.2018 | 51.1 | 62.2 | 65 000 | Поступила оплата от покупателя по договору |

| 2 | 01.03.2018 | 60.2 | 51.1 | 36 000 | Списан аванс поставщику за товар |

| 3 | 03.03.2018 | 91.2 | 51.1 | 1550 | Списана комиссия банка за ведение операций |

Журнал может иметь значительное количество строк. По итогам каждого дня записи суммируются и заносятся в оборотную таблицу. Чтобы увидеть готовый отчет . Движения в разных банках учитываются обособленно. Для чего предусмотрена детализация по субсчетам.

Анализ оборотов по счету 51

Внешне оборотка выглядит как таблица, состоящая из строк и колонок. Движения по дебету увеличивают сальдо, а по кредиту уменьшают его.

Рисунок 2. ОСВ по 51 счету

В таблице можно прочитать, с каким банком работает организация. Остаток в начале месяца составил 322 327 рублей. В течение месяца поступило 9 191 259,75 рублей. После оплаты текущих расходов в распоряжении организации осталось 779 525, 84 рубля. Он переходит на будущий период.

Если данные хранятся на бумажных носителях, то для детального анализа требуется обращаться к журналу проводок. Выбрать нужный день платежа и сумму. Автоматизация позволяет быстро и без ошибок формировать отчет по любым периодам, и денежным операциям.

Об этом подробнее расскажет видео

Характеристика

Движение по счёту 51 начинается сразу же, как только данный счёт был открыт в банке. Средства, поступающие на счёт, будут создавать дебетовые обороты, а расход средств будет отражаться операциями по кредиту.

Счёт 51 является активным. Это значит, что начальное и конечное сальдо могут быть по нему только дебетовыми. Итоги счета 51 отражаются в активе баланса организации, так как он активный.

Операции, проводимые по счету 51, должны проводиться только в рублёвой валюте. СПРАВКА! Каждое перемещение денежных средств по счету 51 должно сопровождаться наличием подтверждающей документации.

К таким документам относятся:

- Банковские выписки по любому открытому счету. Счёт 51 относится к синтетическим счетам, поэтому на нем логично открывать субсчета. Они отдельно отражают движения по каждому открытому счету и каждому банку.

- Исходящие платежные требования или поручения, которые явились основанием для проведения расходных операций. Кредит 51 счета показывает не только переводы денег, но и снятие наличных средств. Тогда основанием является корешок чека.

- Дебет счета 51 отражает поступление выручки при внесении ее представителями организации. Этот факт фиксируется в банковском ордере.

- Счёт 51 в бухгалтерии дебетируется при приходе денег от покупателей и остальных дебиторов. В этом случае основанием является входящее платежное поручение от контрагента.

Пользователи оборотной ведомости по счету 51

Бухгалтеры редко используют в работе такой список. В большинстве случаев оборотка требуется для раскрытия конкретных проводок по искомой операции. Если поступили деньги от покупателя, то сумма отражается уже в журнале расчетов с заказчиками. Там уже идет работа по формированию первичных документов: счет-фактура, накладная или акт.

Для составления бухгалтерского баланса такой отчет содержит все необходимые сведения. Показатели оборотки участвуют в отчетности и по рублевым и по валютным счетам.

Финансист работает с ведомостью и детальным списком операций в разрезе контрагентов. В частности, при планировании расходов и оценке доходов за требуемый период. Анализируют движения денежных потоков и кредитные организации, если поступила заявка на кредитование или лизинг.

Необходимость

Как уже и было сказано выше, ОСВ позволяет анализировать факторы, влияющие на количественное и качественное изменение статей бухгалтерского баланса: так, опираясь на такой тип отчета и сопоставляя полученную информацию с иными фактами хозяйственной деятельности, можно сделать выводы о том, по каким причинам изменились финансовые результаты, и, сопоставив все факты, принять необходимые меры.

Такой термин, как оборотно-сальдовая ведомость в нормативных актах Российской Федерации не закреплен, а потому фактически данный документ используется неофициально. Однако на практике он довольно широко распространен и используется большинством бухгалтеров.

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

- Информация, прописанная в первичных документах, отображается в регистрах бухучета, а затем здесь же и накапливается.

- Для государственных организаций форма документа утверждаются нормативно-правовыми актами, а для частных – руководством.

Еще один значимый фактор, предопределяющий использование современным организациями оборотно-сальдовой ведомости – это Приказ Минфина РФ №119н, в котором утверждены указания, касающиеся бухучета запасов российских предприятий. Используется несколько понятий:

- Ведомость оборотного типа – это источник, в котором фиксируются суммы расходов и приходов, остатки на конец и начало отчетного периода, а также суммы на счетах, которые им соответствуют.

- Ведомость сальдового типа в свою очередь является документом, который соответствует оборотному источнику, но при этом в нем никак не отображён расход и приход изделий.

Есть и другой фактор в пользу того, чтобы работать именно с оборотно-сальдовой ведомостью. Так, ФНС зачастую требует во время проверок именно этот документ, как для налогового мониторинга, так и для классического взаимодействия с лицами, уплачивающими налоги.