Назначение описи незавершенного строительства

В ходе осуществления инвентаризации комиссия должна проверить следующее:

- в каком состоянии находятся объекты стройки, строительство по которым на время прервана или законсервирована;

- имеется ли в составе незавершенного строительства спецоборудование, которое передано в ремонт, но еще не отремонтировано.

По этим объектам комиссия должна обнаружить причины и основание для консервации.

При описи статьи «незавершенное строительство» проверке подвергаются те операции, которые учтены на счетах:

- спецоборудование к установке (07);

- инвестиции во внеоборотные активы (08);

- расчеты с подрядчиками и поставщиками (60).

Итоги

Отражение незавершенных капитальных вложений в балансе осуществляется по строке 1150, при существенности сальдо по сч. 08 — в отдельной строке. Перед составлением годовой отчетности предприятие обязано убедиться в достоверности данных бухгалтерского учета, для чего проводится инвентаризация, а также внутренний (а в установленных законом случаях — внешний) аудит активов и пассивов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Назначение описи незавершенного производства

Цели осуществления инвентаризации незавершенного строительства следующие:

- обнаружение брака продукции, который не учтен в бухучете;

- определение наличия продукции и полуфабрикатов, обработка которых не закончена;

- проверка сведений учета движения полуфабрикатов и деталей, а также итоговой суммы затрат на незавершенное изготовление;

- проверка того, верно ли распределены расходы по видам товаров, а также себестоимость выпускаемых товаров;

- определение фактической укомплектованность заделов и обеспеченности сборки требуемыми деталями;

- определение остатков незавершенного изготовления по заказам, которые были аннулированы, а также по тем заказам, выполнение которых было прервано.

Организация проверки

Порядок осуществления инвентаризации НЗП должен быть отражен в учетной политике компании.

В первую очередь директор организации должен издать приказ, в котором указывается следующая информация:

- причины, по которым проводится проверка;

- виды имущества, которые попадают под опись;

- состав комиссии, которая осуществляет проверку;

- дата начала и окончания проверки;

- сроки, в которые все необходимые документы должны быть сданы в отдел бухгалтерии.

Можно сказать, что данный приказ является заданием для комиссии по инвентаризации.

В состав комиссии по объектам инвентаризации объектов незавершенного строительства могут входить сотрудники бухгалтерии, работники администрации и иные сотрудники. При проведении проверки в обязательном порядке должны присутствовать работники, несущие мат. ответственность.

Войти на сайт

Специализированные издания для профессионаловДобрый день, дорогие читатели!

Предлагаем Вашему вниманию статью «Инвентаризация», в которой, несмотря на ее название, подробно рассматриваются различные виды инвентаризации, их периодичность, порядок проведения и другие вопросы. Обратите внимание на новое предложение от журнала «Бизнес Практика» — программу «Знакомство» В рассылке «Практический бухучет» сегодня эксклюзивная статья Николая Пекельника «Метаморфозы со льготами». Очень рекомендую прочесть.

Кудинова А.С. Директор АФ «Бизнес-Аудит» Инвентаризация

При проведении инвентаризации следует руководствоваться: 1. Законом РФ от 21.11.1996 №129-ФЗ «О бухгалтерском учете». 2. Приказом МФ РФ от 26.07.1998 №170 «Положение о бухгалтерском учете и отчетности в РФ». 3. Приказом МФ РФ от 13.06.1995 №49 «Методические указания по инвентаризации имущества и финансовых обязательств». Основные прин-ципы, регламентирующие порядок проведения инвентаризации, изложены в Методических указаниях по инвентаризации имущества и финансовых обязательств (Приложение к Приказу Минфина России от 13.06.1995 №49): – инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств; – инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтер-ском учете (находящиеся на ответственном хранении, арендованные, по-лученные для переработки), а также имущество, не учтенное по каким-либо причинам; – инвентаризация имущества производится по его местонахождению; – инвентаризация проводится обязательно перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого про-водилась не ранее 1 октября отчетного года; – для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия, персональный со-став которой утверждает руководитель; – по результатам инвентаризации должны составляться ведомости уче-та результатов, выявленных инвентаризацией. Обязательным компонентом при формировании учетной политики явля-ется порядок проведения инвентаризации активов и обязательств орга-низации. Инвентаризация – это способ выявления фактических остатков ТМЦ и состояния расчетов с физическими и юридическими лицами, т.е. проверка соответствия фактического наличия имущества в натуре с данными бух.учета. Инвентаризация обеспечивает реальность учета и отчетности. Она или подтверждает данные бухгалтерского учета, или выявляет допущенные потери, неучтенные ценности, хищения, недостачи. Целью инвентаризации являются: – выявление фактического наличия имущества; – сопоставление фактического наличия с данными бух.учета; – проверка полноты отражения в бух.учете обязательств. Причины расхождений между данными бух.учета и фактическим наличием ТМЦ: – естественные; – неточности при приеме и отпуске ценностей; – ошибки, допущенные в учете (арифметические); – хищения; – стихийные бедствия; – смена материально ответственных лиц. Согласно Закону РФ «О бухгалтерском учете» порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Проведение инвентаризации обязательно: – при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; – перед составлением годовой бухгалтерской отчетности; – при смене материально ответственных лиц; – при выявлении фактов хищения, злоупотребления или порчи имущества; – в случаях стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; – при регистрации или ликвидации организации. Виды инвентаризаций: плановые (очередные) и внеплановые (внеочередные). Внеплановые проводятся в случаях, перечисленных выше, а плановые инвентаризации проводятся по заранее предусмотренному плану, не реже 1 раза в год, перед составлением годового отчета до 1.11; готовой продукции на складе – не менее 1 раза в год, не ранее 1.10; материалы – не менее 1 раза в год, не ранее 1.10; нефтепродукты – не реже 1 раза в месяц; денежные средства – не реже 1 раза в месяц и т.д. Технология инвентаризации зависит от формы собственности. Руководитель должен издать приказ, в котором назначить комиссию по проведению инвентаризации, указать сроки инвентаризации. Инвентаризация проводится по каждому месту хранения и материально ответственному лицу. Заранее готовят места проверки, измерительные приборы и т.д. Составляются документы: 1. Инвентаризационная опись. 2. Сличительная ведомость – представляет собой форму сверки с данными бухгалтерии. Результаты инвентаризации оформляются протоколом, в котором указывают все отклонения, т.е. излишки и недостачи. От материально ответственных лиц в случае отклонений необходимо получить письменное объяснение. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке. Излишек приходуется, и соответствующая сумма зачисляется на финансовые результаты организации. Дт 10, 12, 01, 40, 41 Кт 80. Недостача имущества и его порча в пределах норм естественной убыли относятся на издержки обращения или производства: Дт 20, 44 Кт 10, 12, 40, 41, а сверх норм естественной убыли – на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации и также на счет виновных. Большое значение имеет инвентаризация дебиторской и кредиторской задолженности. Учитываем срок исковой давности – 3 года по ГК. Акт инвентаризации расчетов с дебиторами и кредиторами имеет большое значение. Согласно «Положению по бухгалтерскому учету и отчетности в РФ» суммы дебиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации и приказа руководителя и относятся на финансовые результаты. Следует помнить, что имущество, не принадлежащее фирме, учи-тывается ею на забалансовых счетах. Инвентаризация по забалансовым объектам проводится со-вместно с собственником инвентаризационной комиссией. При этом инвентаризационная опись и акты инвентаризации состав-ляются в 4 экземплярах (по 2 для каждой организации), каждый из которых имеет значимость первичного документа, т.е. инвен-таризацию будут проводить и арендатор, и арендодатель.

Этапы проведения инвентаризации

Мероприятия по подготовке и проведению инвентаризации 1 Составляется план обязательной инвентаризации на год 2 Не менее чем за 10 дней до наступления срока инвентаризации готовится приказ о проведении инвентаризации, которым назначается комиссия из представителей администрации и материально ответственных лиц Внимание! Состав комиссии из года в год должен частично меняться 3 С даты проведения инвентаризации прекращаются все хозяйственные операции (особенно на складе) 4 Бухгалтер распечатывает сличительные ведомости (не заполняя графу «По данным бухгалтерского учета») по объектам и подразделениям, подлежащим инвентаризации (не менее 2 экземпляров) 5 Подготовленные сличительные ведомости раздаются по всем материально ответственным лицам для заполнения строки «фактически имеется в наличии» с указанием сроков заполнения 6 Бухгалтер вносит полученные сведения в инвентаризационную опись, где проводится сличение фактического положения дел со сведениями, полученными по бухгалтерским документам 7 Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: на хищения, в результате стихийных бедствий, порчу при хранении, а также по халатности виновных лиц Составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов 8 Проводится заседание инвентаризационной комиссии, на котором обсуждаются результаты проведения инвентаризации и утверждается заключительный акт об инвентаризации 9 На основании утвержденного и подписанного членами комиссии акта делаются бухгалтерские проводки по списанию выявленных недостач на счет 94 «Недостачи и потери от порчи ценностей». Если принято решение о взыскании с виновных лиц, то делается соответствующая запись в личной карточке работника при удержании из зарплаты по дебету счета 70 «Расчеты с персоналом по оплате труда» или открывается счет 73 «Расчеты с персоналом по прочим операциям» субсчет 73.2 «Расчеты по возмещению материального ущерба» при погашении частями 10 Результаты каждой инвентаризации подшиваются в папку «Инвентаризация» и хранятся не менее 5 лет

Следует помнить, что инвентаризация может проводиться как в целом по орга-низации, так и по ее подразделениям, кроме того, она может проводиться как по видам имущества (своего и чужого, имеющегося в распоряжении фирмы), так и по ее должникам и обязательствам, другими словами можно сказать, что инвен-таризация может проводиться по любой статье актива и пас-сива баланса. Несмотря на достаточно подробно описанный в Методических указаниях порядок проведения инвентаризации, на прак-тике встречаются нарушения, сводящие на нет результаты ин-вентаризации, которая может быть признана недействительной. В качестве примера в следующей таблице приводятся возмож-ные нарушения в проведении инвентаризации. Ошибки проведения инвентаризации и их последствия. Нарушения обязательных к исполнению требований инвентаризации

| № п/п | Перечень нарушений | Возможные последствия |

| 1 | Состав инвентаризационной комиссии не утвержден руководителем | Нет основания для проведения инвентаризации |

| 2 | Документально подтверждено отсутствие хотя бы одного из чле-нов комиссии во время проведения инвентаризации | Результаты инвентаризации недействительны |

| 3 | В приказе не указаны сроки инвента-ризации | Нет основания для начала про-ведения инвентаризации |

| 4 | Во время перерывов в работе комис-сии не закрыт доступ посторон-ним к помещению, где хранятся инвен-таризационные ОПИСИ | Внесение исправлений, иска-жающих результаты инвента-ризации |

| 5 | При невозможности остановки хозяйст-венной деятельности, приходные-рас-ходные документы не завизированы председателем инвентаризационной комиссии | Имеется возможность офор-мить ранее не выписанные приходно-расходные документы |

| 6 | У материально ответственных лиц не взяты расписки о том, что все приход-ные и расходные документы сданы в бухгалтерию | При выявлении нарушений мо-гут быть предъявлены приход-но-расходные документы, оформленные в период прове-дения инвентаризации |

| 7 | Проводится сопоставление данных бухгалтерского учета с фактическим наличием, а не наоборот. (Идеально составление инвентаризационных опи-сей вручную от руки по факту) | Имеется возможность искаже-ния фактических данных в со-ответствии с данными бухгалтерского учета |

| 8 | Инвентаризационная опись составлена в одном экземпляре | Результаты инвентаризации недействительны |

| 9 | Итоги должны быть выверены на каж-дой странице — число прописью, коли-чество номеров и сумма материальных ценностей, а также общий итог в нату-ральных показателях, даже если под-счет велся в денежном измерении | Имеется возможность несанк-ционированных исправлений |

| 10 | На каждой странице нет записи «Цены, итоги проверил» и подписи материаль-но ответственного лица | Инвентаризационная опись не является документом, на осно-вании которого можно предъ-являть претензии к материаль-но ответственным лицам |

| 11 | Ошибки и исправления не подписаны и не заверены членами комиссии | Исправления считаются недействительными |

| 12 | Инвентаризационная опись после ут-верждения результатов содержит незаполненные строки. (Все они должны быть прочеркнуты) | Имеется возможность внесе-ния дополнительных данных |

| 13 | На последней странице инвентариза-ционной описи нет подписи матери-ально ответственного лица об отсутст-вии у него претензий к членам комис-сии и подтверждения, а также о том, что он принимает указанное в описи имущество на ответственное хранение | Отсутствие оснований для предъявления претензий к ма-териально ответственному ли-цу при выявлении недостач |

Минимально необходимая периодичность проведения инвентаризаций

| Виды имущества и финан-совых обязательств | Срок проведения | Номер счета по бухгалтерскому учету | Периодичность |

| Основные средства | не ранее 1 ноября | 1 | 1 раз в год (но обязательно пе-ред составлением годовой бухгалтерской отчетности) |

| Капитальные вложения | не ранее 1 декабря | 8 | 1 раз в год (но обя-зательно перед сос-тавлением годовой бухгалтерской отчет-ности) |

| Незавершенное производст-во и полуфабрикаты собст-венной выработки | не ранее 1 октября | 20,21 | 1 раз в год (но обя-зательно перед сос-тавлением годовой бухгалтерской от-четности) |

| Незавершенный капиталь-ный ремонт и расходы буду-щих периодов | не ранее 1 октября | 20,97 | 1 раз в год |

| Молодняк животных на от-корме, птица, кролики, зве-ри и семьи пчел, а также подопытные животные | 11 | 1 раз в квартал | |

| Готовая продукция на складах | не ранее 1 октября | 43 | 1 раз в год |

| Товары на складах и базах промышленных товаров, в книжных магазинах | не ранее 1 октября | 41 | 1 раз в год |

| Товары на складах и базах продовольственных товаров | не ранее 1 октября | 41 | 2 раза в год |

| Товары и тара в магазинах и на других предприятиях роз-ничной торговли | не ранее 1 октября | 41 | 2 раза в год |

| Нефть и нефтепродукты | не ранее 1 октября | сырье 10, товары 41, готовая про-дукция 43 | 1 раз в месяц |

| Драгоценные металлы и алмазы | не ранее 1 октября | 10 | 2 раза в год |

| Библиотечные фонды | 1 | в порядке, устанавли-ваемом министерст-вами и ведомствами | |

| Сырье и прочие материаль-ные ценности | не ранее 1 октября | 10 | 1 раз в год |

| Денежные средства, денеж-ные документы, ценности и бланки строгой отчетности | 50,006 | 1 раз в месяц | |

| Расчеты с банками (по рас-четным и другим счетам, ссудам, полученным из бюд-жета средствам и т.д. | 51,52,55 | по мере получения выписок банка | |

| Расчеты по платежам в бюджет | 68,69 | 1 раз в квартал | |

| Расчеты с филиалами, вы-деленными на самостоя-тельный баланс, и с выше-стоящими организациями | 79 | на 1 число каждого месяца | |

| Расчеты с дебиторами и кредиторами | 60,62,76 | 2 раза в год (но обя-зательно перед сос-тавлением годовой бухгалтерской отчетности) |

Этапы подготовки к инвентаризации основных средств и нематериальных активов

1 Полное выявление всех объектов 2 Выявляют документы, подтверждающие права собственности 3 Уточняются по каждому объекту нормы амортизационных отчислений 4 Стоимость выявленных, ранее неучтенных объектов учитывается по рыночным ценам (с составлением акта) 5 Износ по выявленным объектам исчисляется путем экспертизы по действительному состоянию и оформляется актом 6 Проверяется правильность ведения инвентарных карточек, книг, описей, технических паспортов и др. по каждому объекту с внесением исправлений и уточнений 7 Уточняется предназначение каждого объекта. Напомним, что требуется их деление на производственные, непроизводственные и вспомогательные по отношению к уставной деятельности 8 Проверяется соответствие видов основных средств кодам Общероссийского классификатора основных фондов. Внимание! Следует отслеживать законодательство по амортизации, которое требует перегруппировки основных фондов 9 Выверяются состояние и объемы капитальных работ по модернизации, реконструкции и ликвидации объектов основных фондов 10 Сверяются и сопоставляются результаты переоценки основных фондов.

Инвентаризация финансовых вложений

Инвентаризация финансовых вложений по счету 58 «Финансовые вложения» 1 Ежеквартальная проверка вложений в ценные бумаги и уставные капиталы других организаций (сохранности ценных бумаг, правильность оформления, оценка их рыночной цены, выверка полученных по ним доходов) Внимание! При хранении ценных бумаг не в депозитарии, а в кассе организации проверку их сохранности следует проводить ежемесячно вместе с денежными средствами в кассе. При хранении в депозитарии сверяют остатки сумм на счетах бухучета с выпиской из депозитария 2 Два раза в год при составлении отчетности проводится инвентаризация операций с дочерними и зависимыми обществами, с которыми составляется сводная бухгалтерская отчетность, с пояснительной запиской об изменении финансового состояния в головной и дочерних организациях 3 Ежемесячно проводится инвентаризация расчетов с филиалами, выделенными на самостоятельный баланс 4 Проверка выданных займов

Инвентаризация товарно-материальных ценностей (ТМЦ)

1 Внимание! При инвентаризации материалов составляется опись по каждому материально ответственному лицу 2 Поскольку все ТМЦ (кроме товаров в пути и товаров отгруженных) находятся в введении материально ответственных лиц, то следует провести сверку даты выдачи и назначения ТМЦ 3 Проверка актов списания. Внимание! Сопоставить сроки работ с датой получения и с датой возврата или списания ТМЦ 4 Составить отдельную опись для ТМЦ в пути и отгруженных, но неоплаченных 5 Техника инвентаризации ТМЦ предполагает при пересчете использовать метод «слева – направо и сверху – вниз» 6 Проверить акты на списание любых видов ТМЦ и акты оприходования ликвидационных остатков

Инвентаризация незавершенного производства

Методика проверки этого раздела баланса определяется технологией производства. Тем не менее общие правила можно представить в виде следующей таблицы. Основные правила инвентаризации незавершенного производства 1 При формировании инвентаризационной комиссии, кроме представителей службы главного технолога, главного инженера и главного механика, следует включать представителей непроизводственной сферы предприятия 2 Задача инвентаризации незавершенного производства — сличение фактического материала в производственном процессе с их расходом по бухгалтерским документам 3 Составление и анализ карты отпуска материалов в производство по дням производственного цикла. Внимание! Таким образом можно обнаружить нерациональное расходование оборотных средств предприятия, которые, как правило, отпускаются на весь производственный цикл – тогда неоправданно увеличиваются оборотные средства предприятия или они отпускаются по дням, тогда могут возникнуть простои из-за их нехватки. На деле целесообразно применять схему снабжения по усредненным вариантам

Инвентаризация денежных средств, документов и бланков строгой отчетности

1 Инвентаризация кассы счет 50 «Касса» проводится ежемесячно 2 Инвентаризация документов в пути счет 57 «Переводы в пути»: проводится путем сверки денежных средств на счете с суммами, указанными в квитанциях учреждений банка, сберегательной кассы, почтового отделения, в копиях сопроводительных ведомостей на сдачу выручки инкассаторам и т.д. 3 Инвентаризация денежных средств, находящихся в банке счет 51 «Расчетный счет», 52 «Валютный счет» и 55 «Специальные счета в банках»: путем сверки средств на счетах с данными выписок банка 4 Выборочно проверяется законность платежей со счетов и поступления на них

Инвентаризация расчетов

1 Инвентаризация расчетов с банком по полученным кредитам (по счетам 66 «Краткосрочные кредиты банков», 67 «Долгосрочные кредиты банков») 2 Инвентаризация целевого финансирования проводится выверкой счета 86 «Целевое финансирование» по видам и источникам поступлений, законности и направлений их использования 3 Инвентаризация расчетов по счету 60 «Расчеты с поставщиками и подрядчиками» проводится составлением двухсторонних актов сверки, по типовой форме с указанием в них даты образования задолженности, суммы и соответствие данным учета. Инвентаризация проводится с анализом поступления ТМЦ и работ (услуг) на счета затрат 4 Инвентаризация счета 62 «Расчеты с покупателями и заказчиками» проводится составлением двухсторонних актов сверки, по типовой форме с указанием в них даты образования задолженности, суммы и соответствие данным учета 5 Инвентаризация счета 62, субсчет «Расчеты по авансам полученным» проводится сверкой данных учета с выписками банков 6 Проверить акты на списание любых видов ТМЦ и акты оприходования ликвидационных остатков 7 Инвентаризация счета 60, субсчет «Расчеты по авансам выданным» проводится сверкой данных учета с выписками банков 8 Инвентаризация счета 76 «Расчеты с разными дебиторами и кредиторами» проводится составлением двухсторонних актов сверки, по типовой форме с указанием в них даты образования задолженности, суммы и соответствие данным учета 9 Инвентаризация счета 73 «Расчеты с персоналом по прочим операциям» проводится по каждому виду операций отдельно. Например, по взятому товару в кредит сверяются данные счета с документами, полученными из торгующих организаций; займы полученные проверяются отдельно 10 Инвентаризация счета 71 «Расчеты с подотчетными лицами» проводится сверкой выданных сумм под отчет с данными представленных авансовых отчетов за период времени со дня проведения предыдущей инвентаризации. Внимание! Выявленные расхождения в пользу работника необходимо прибавить к совокупному доходу работника для обложения подоходным налогом

Инвентаризация капитальных вложений

1 Инвентаризация капитального строительства проводится путем составления инвентаризационных описей с указанием наименования объекта, объема выполненных работ по нему и по каждому отдельному виду работ 2 Инвентаризация незавершенного строительства проводится путем составления инвентаризационных описей по общей стоимости объекта и по структуре капитальных вложений 3 Составление инвентаризационных описей специальных по отдельным статьям затрат по субсчетам счета 08 «Капитальные вложения», не увеличивающим инвентарную стоимость объекта 4 Результаты инвентаризации оформляются при недостаче путем уменьшения одновременно общей стоимости незавершенного строительства и суммы кредиторской задолженности – дебет 60 «Расчеты с поставщиками и подрядчиками» кредит 08 «Капитальные вложения» и внесение корректировки в инвентарную опись по конкретным объектам

Инвентаризация товаров

В торговых организациях инвентаризация ведется по той же схеме, что и аналитический учет товаров: в целом по юридическому лицу и его филиалам, затем по материально ответственным лицам и, наконец, по ассортименту товаров. 1 Инвентаризация количества и стоимости товаров проводится путем анализа торговых скидок и надбавок на них 2 Сверка данных складского учета с общим бухгалтерским учетом 3 Инвентаризация проводится по каждому материально ответственному лицу и по ассортименту товаров 4 Внимание! Регулярно составляемый в торговле материальный отчет должен составляться дважды. Первый раз – с даты окончания последней инвентаризации до установленного срока представления материального отчета, второй раз – с даты представления материального отчета до следующей инвентаризации 5. Остатки товаров, числящиеся на счетах, уточняют на дату представления последнего материального отчета 6 Инвентаризация хранящихся в торговле товаров проводится по местам их нахождения. Внимание! После проверки каждого помещения вход в него опечатывается 7 Техника инвентаризации в торговле: пересчет, перевешивание 8 При поступлении новых ТМЦ во время инвентаризации следует на них составить отдельную опись со следующими реквизитами: дата поступления (прием осуществлять только в присутствии членов инвентаризационной комиссии), наименование поставщика, дата и номер приходного документа (с подписью председателя инвентаризационной комиссии и с о

Все, что Вы найдете на сайте https://practica.saldo.ru

составляет менее 1% возможностей, которые имеют подписчики наших изданий. Наши читатели имеют возможность получать комплекс изданий по бухгалтерскому учету и налогообложению, который состоит из: — еженедельного журнала «Бизнес Практика»; — еженедельной Бухгалтерской газеты; — еженедельного приложения «Вопрос Ответ»; — ежеквартального бюллетеня «Библиотека Бизнеса». Журнал «Бизнес Практика» — единственный в России журнал в области бухучета и налогообложения, который выходит еженедельно. Читатели могут узнавать новости в области законодательства раньше всех. Есть много примеров, когда журнал «Бизнес Практика» публиковал нормативные документы гораздо раньше, чем они появлялись в центральных изданиях и даже правовых базах данных. Бухгалтерская газета содержит уникальную информацию по методике бухгалтерского учета, испытанную на практике. Такого редакторского коллектива нет ни в одном из бухгалтерских изданий. Все редакторы имеют бухгалтерское образование и опыт работы главным бухгалтером. Все редакторы не только редактируют рукописи авторов, но и пишут сами. Некоторые из редакторов работают по совместительству главным бухгалтером и имеют возможность проверять на опыте все материалы, которые публикуются в наших изданиях. Мы работаем с уникальными авторы, среди которых бывшие работники налоговых органов, возглавлявшие отделы в областных управлениях МНС. Они не понаслышке знают практику работы налоговых органов с налогоплательщиков, они знают сильные и слабые стороны бюрократического аппарата налоговых инспекций, они по-прежнему поддерживают тесные связи с бывшими коллегами. ! Теперь у всех посетителей сайта

https://practica.saldo.ru

появилась возможность познакомиться ближе с нашим журналом. Вам достаточно заполнить форму с почтовыми реквизитами и мы вышлем Вам бесплатно экземпляр нашего журнала по почте. Заполнив анкету, которая содержится в первом номере, вы сможете получить еще один номер бесплатно. Во всех номерах, распространяемых по программе «Знакомство», содержатся публичный договор с читателями, который исключает взимание платы за экземпляры наших изданий, распространяемых в рамках этой программы. Помимо участия в программе «Знакомство» Вы можете выиграть подписку на журнал «Бизнес Практика», если правильно ответите на вопросы, которые содержаться в двух номерах. Если вам понравится наш журнал, то Вы сможете подписаться на него, оплатив счет или абонемент, которые Вы найдете в любом из двух номеров. Начиная с этого года, подписаться на наши издания можно из любого города России:

https://practica.saldo.ru/subscr.htm

В «Клубе налогового учета»

добавлены материалы по организации налогового учета

18.02.02

:

Регистр ремонта амортизируемого имущества17.02.02

:

Регистр начисления амортизации16.02.02

:

Регистр амортизируемого имущества12.02.02

:

Зеркальная система налогового учета04.02.02

:

Как научить программу определять регистр?03.02.02

:

Изменения в микропрограмме «Баланс»02.02.02

:

Рабочий план счетовС 15.02.02 права на рассылку «Практический бухучет» приобретены журналом «Бизнес Практика»

Новая рассылка дополнит еженедельный блок информации для бухгалтеров, который выпускает наше издательство. Содержание «новой» рассылки не будет пересекаться с другими нашими рассылками. Одновременно мы намерены сохранить и укрепить традиции рассылки, которую получают сегодня более 6400 подписчиков.

Подпишитесь прямо сейчас.

Желаю Вам успехов в Вашей работе

Олег Морозов, главный редактор журнала «Бизнес Практика» [email protected] https://practica.saldo.ru

Порядок проведения инвентаризации

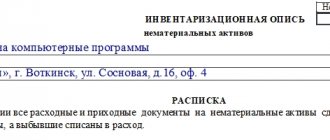

Председатель комиссии должен проставить на всех документах по приходу и расходу, необходимых для осуществления проверки, пометки «до инвентаризации на определенную дату». Это нужно для того, чтобы зафиксировать сведения об остатках имущества перед началом осуществления описи.

Материально-ответственный работник должен написать расписки в том, что все первичные бумаги были переданы в отдел бухгалтерии, все поступившее имущество было оприходовано, а выбывшее имущество – списано на затраты. Только после этого можно осуществлять инвентаризацию НЗП.

Комиссия начинает подсчитывать фактическое наличие имущества. Информацию о его количестве фиксируют в описях и актах, оформляемых как минимум в двух экземплярах.

Инвентаризационный документ должен быть пронумерован, в нем должна быть проставлена дата проведения описи, дата и номер приказа о проведении проверки. После этого формируются таблицы по каждому цеху и расположению объектов незавершенного производства.

После того, акт проверки будет полностью заполнен, его должны подписать все члены комиссии, а также лица, несущие мат. ответственность.

Инвентаризация НЗП и расходов будущих периодов: нормативные документы

Для правильной организации и проведения инвентаризации незавершенки (НЗП) необходимо руководствоваться:

- Приказом Минфина РФ о Положении по ведению бухгалтерского учета и отчетности в РФ от 29.07.1998 № 34н. В п. 26–28 приказа изложено, когда и в каких случаях необходимо проводить фактическую проверку, а также как должны учитываться выявленные излишки и недостача; в п. 63–65 определено, что относится к незавершенному производству и расходам будущих периодов.

- Приказом Минфина РФ о Методических указаниях по инвентаризации имущества и финансовых обязательств от 13.06.1995 № 49. В п. 3.27–3.35 приказа указан порядок проведения комиссией проверки НЗП, расходов будущих периодов и отражения результатов в составленном акте.