Как правильно внести обязательные реквизиты в товарную накладную в 2021 году

В бухучет получатель товара вносит информацию по товарной накладной, а не указание реквизита не оказывает влияние на оприходование продукции. Массу брутто − вес товара с тарой или упаковкой − не обязательно отмечать в качестве реквизита при оприходовании товара поштучно или по весу.

При заполнении накладной продавец указывает цену, сумму без НДС, расчет и сумму с учетом НДС. В случаях если товар указан с НДС в строке 11 товарной накладной, то по решению налоговой службы возможно доначисление суммы налога организации. В случае если не указан ОКДП в товарной накладной, риски не начисления вычета к НДС минимальны.

Так как накладную заполняет продавец, то указывает свой вид по ОКДП, не препятствующий получению данных налоговой инспекцией о покупателе (налогоплательщике).

Описание документа

Предназначение

Начиная разговор о ТОРГ-12, следует понять, что это? Данный документ специально разработан для применения в первичном бухгалтерском учете. Она была принята постановлением Госкомстата России от 25.12.98 № 132. Большинство ведущих бухгалтеров используют данный документ в своей практике из-за его простоты и удобства отражения данных.

Для чего она нужна?

Ее применяют в торговле для отпуска продукции. Предприятие-продавец товара предоставляет сей документ как подтверждение факта продажи ТМЦ организации покупателю.

При совершении операции по передаче товара (на бумажном носителе) используется два экземпляра ТОРГ-12.

Первый экземпляр необходим для того, чтобы произвести списание ТМЦ со склада продавца. Второй же является основанием для оприходования поступивших ценностей на склад покупателя.

Основные реквизиты

Правильно оформленный документ включает в себя следующие реквизиты:

- Наименование организаций, заключающих сделку, используемые ими банковские счета для осуществления расчета за поставленный товар, юридический и фактический адрес, ИНН, КПП и контактный номер телефона.

- В документе обязательно фиксируется дата отгрузки и номер, присвоенный транспортной накладной, сопровождающей груз, подтверждающий законность осуществления данной сделки.

- В графах «отпуск груза разрешил» и «отпуск груза произвел» обязательно ставятся подписи лиц, ответственных за совершение операции, непременно с расшифровкой и должностью. Далее информацию заверяют оригинальной печатью, если таковая есть.

- Необходимо указать информацию о доверенности сотрудника, принявшего груз к перевозке (фиксируют номер, когда, кем и кому была выдана).

- Подпись лица, которому была выписана доверенность, его расшифровка и официально занимаемая должность в организации.

- Как обязательный реквизит значится содержание хозяйственной операции, отраженное в количественном и денежном эквиваленте.

С 01.01 2013 возможно использовать в работе накладную, отличающуюся по форме, но все вышеперечисленные пункты должны быть отражены в полном объеме.

Однако собственную форму товарной накладной редко используют, т. к. бухгалтеры опасаются, что та, или иная причина может повлечь за собой отказ о принятии налоговой службой пакета предоставленных документов.

При некорректном заполнении или отсутствии подтверждающих совершение сделки накладных НДС может быть не принят к возмещению. Налоговый орган принимает к учету только верно оформленную документацию.

Важно упомянуть, что продавцы, работающие на специализированных режимах, т. е. те, которые освобождены от уплаты НДС (к ним относят ЕНВД и «упрощенную систему налогообложения») графы, находящиеся под номером 13 и 15, оставляют незаполненными.

Удаление, каких- либо обязательных реквизитов из унифицированных форм не допускается.

Какой ИНН и КПП указать в ТОРГ-12 при работе с обособленным подразделением

Поскольку покупатель забирает товар самостоятельно и Ваша организация не отгружает его в адрес третьих лиц, указанных покупателем, грузополучателем товара в этом случае является покупатель.

В форме ТОРГ-12 не конкретизирован адрес грузополучателя и плательщика, поэтому в ней может быть указан как юридический, так и фактический адрес покупателя (адрес склада).

По нашему мнению, при заполнении данных реквизитов следует руководствоваться реквизитами сторон, указанными в договоре поставки. Однако, учитывая наличие письма от покупателя с уточнением его реквизитов, считаем, что продавцу следует указывать в соответствующих строках формы ТОРГ-12 адрес обособленного подразделения покупателя (адрес его склада).

Отметим, что в унифицированной форме товарной накладной ТОРГ-12 в строках «Грузополучатель» и «Плательщик» должно быть указано: организация, адрес, телефон, факс и банковские реквизиты.

Налоговики согласились, что банковские реквизиты в ТОРГ-12 не обязательны

Ответ «…В полученной товарной накладной по форме ТОРГ-12 поставщик забыл поставить наши банковские реквизиты.

В строке 4 «Грузополучатель и его адрес» продавец указывает полное или сокращенное наименование грузополучателя в соответствии с его учредительными документами и его почтовый адрес.

Насколько критична такая ошибка и надо ли ее исправлять? Могут ли налоговики на этом основании отказать нам в вычетах НДС. » Из письма главного бухгалтера Александры Павловой, г. Москва Однако, если поставщик по каким-то причинам такие исправления в документ не внесет, отказ в признании расходов, подтвержденных таким документом, или снятии вычета по НДС маловероятен. Свидетельством тому и письмо Управления ФНС России по г.

Москве от 26.04.10 № 16-15/43834. В нем налоговики наконец-то согласились с тем, что отсутствие данных о банковских реквизитах покупателя в товарной накладной не опровергает фактическую доставку товара поставщиком.

Рекомендуем прочесть: Причины по которым органы опеки могут забрать ребенка

А также наличие такого товара и его оприходование в бухучете грузополучателя. Есть вопрос? Наши эксперты помогут за 24 часа!

Получить ответ Новое

Являются ли ИНН и КПП банковскими реквизитами и обязательно ли их указание в товарно-транспортных накладных?

ИНН и КПП не являются банковскими реквизитами, поскольку присваиваются не банком, а налоговым органом, и существуют у организации независимо от наличия у нее счета в банка.

ИНН организации является не банковским, а прочим реквизитом (наряду с названием организации), необходимым для оформления любого платежного документа, направляемого через банк. Поэтому его обычно указывают вместе с реквизитами банковского счета, особенно в случачаях, когда этот реквизит не сообщался контрагенту иным способом (например, в договоре). КПП используется только для платежей в бюджетную систему, или для платежей бюджетных учреждений.

В других случаях для расчетов через банк он не нужен. С учетом изложенного, указание данных реквизитов в форме товарно-транспортной накладной, не является обязательным.

Обязательно ли указывать ИНН и КПП в товарной накладной?

18.12.2008 Вопрос: Если да, то на основании какого документа и каким образом можно «заставить» поставщиков поменять все документы с начала года, если они 7 месяцев не ставили ИНН и КПП.

Обязательно ли оформлять еще и товарно-транспортную накладную и какие реквизиты являются обязательными в ней? Ответ: В отношении оформления товарной накладной Указания по применению и заполнению форм первичной учетной документации по учету торговых операций, утвержденные постановлением Госкомстата РФ от 25.12.98 N 132, содержат недостаточно информации по заполнению формы ТОРГ-12.

Следует отметить, что требования организации по поводу замены первичных документов неправомерны.

Новые документы поставщик выписывать не вправе, так как по мнению Минфина России, выраженному в письме от 08.12.2004 N 03-04-11/217, организации не имеют права выписывать взамен ранее оформленных старых счетов-фактур новые прежними номерами и датами. По нашему мнению, данное положение распространяется и на товарные накладные. При этом действующее законодательство РФ позволяет вносить изменения в первичные документы, в частности, в соответствии с п.5 ст.9 ФЗ от 21.11.96 N 129-ФЗ «О бухгалтерском учете» в первичные учетные документы (кроме кассовых и банковских) исправления могут вноситься по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Следует обратить внимание на то, что исправления вносятся только лицами, которые первоначально подписали данный документ и только по согласованию с другим контрагентом.

В то же время товарно-транспортная накладная, форма которой утверждена постановлением Госкомстата РФ от 28.11.97 N 78

«Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте»

(форма N 1-Т), является основным перевозочным документом, предназначенным для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом.

Рекомендуем прочесть:

При этом обязанность по оформлению ТТН возникает у грузоотправителя только в случае осуществления перевозки товаров силами автотранспортной организации по договору перевозки груза (разд.2 Указаний по применению и заполнению форм, утвержденных постановлением Госкомстата РФ от 28.11.97 N 78, п.2 ст.785 ГК РФ, п.47 Устава автомобильного транспорта РСФСР, утвержденного постановлением Совета Министров РСФСР 08.01.69 N 12).

Таким образом, если доставка товаров осуществляется транспортом поставщика или покупателя (в случае самовывоза) без привлечения автотранспортной организации, составления ТТН не требуется. В этом случае достаточно использовать товарную накладную, форма которой утверждена постановлением Госкомстата РФ от 25.12.98 N 132 (форма N ТОРГ-12).

Аналогичную точку зрения высказывали и арбитражные суды (см., например, постановление ФАС Северо-Западного округа от 14.09.2005 N А26-1530/2005-217, постановление ФАС Северо-Западного округа от 28.12.2006 по делу N А13-16213/2005-19, постановление ФАС Северо-Западного округа от 26.12.2007 по делу N А05-3299/2007). Дубинянская Е.Н. Руководитель Отдела Аудита и Финансов ЗАО «Объединенная Консалтинговая Группа» Ответы на вопросы размещены в Справочно-правовой системе «Кодекс» 18.12.2008

Какие обязательные реквизиты должны быть указаны в любой ТН?

Товарная накладная любой формы должна включать в себя следующие реквизиты:

- номер и дата составления;

- полное название ООО или ИП и реквизиты обеих сторон – отправителя и получателя (о том, зачем нужна ТН для ИП и как ее оформить, читайте тут);

- основание отправки продукции (например, договор, счёт и т.д.);

- отправляемые номенклатурные позиции с указанием наименования товаров, общего количества и стоимости (как правило, оформляется в виде таблицы);

- ФИО, должности и подписи (с расшифровкой) лиц, разрешивших отправку груза, отпустивших его со склада и получивших со стороны покупателя соответственно;

- печати обеих сторон (при наличии печатей).

Датой составления торговой накладной считается день, в который была совершена операция купли-продажи материальных ценностей, но она не всегда совпадает с датой подписания накладной. В некоторых случаях накладную составляют за несколько дней до совершения торговой операции. Поэтому датой поставки товара считается именно дата подписания документа, а не дата, указанная в графе «Дата составления».

Что касается графы «Номер документа», то в этой графе указывается порядковый номер накладной на предприятии. Каких-то особых требований к нумерации не установлено.

Товарную накладную необходимо оформлять в 2-х экземплярах, один из которых остаётся у поставщика, а другой отдаётся покупателю. Таким образом, обе стороны на основании данных этого документа отразят детали совершённой операции в учётном листе.

Подробнее о том, что представляет собой товарная накладная, зачем она нужна, а также когда выписывается и является ли подтверждением оплаты, мы рассказывали в отдельной статье.

Товарная накладная

Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя.

Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности. При этом, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов).

В этом случае подпись ставится только в строке «Груз получил».

В графе «Грузоотправитель» должно быть указано в соответствии с учредительными документами полное или сокращенное наименование грузоотправителя, юридический адрес (можно вместе с фактическим), телефон и банковские реквизиты (р./сч и БИК обязательно!).

Является ли строка «основание» накладной ТОРГ-12 обязательной к заполнению?

Например, в постановлениях ФАС Центрального округа от 09.04.2010 N А68-4631/09, от 22.07.2008 N А08-8948/06-10-15, ФАС Северо-Западного округа от 30.04.2010 N Ф07-3761/2010, от 04.05.2009 N А44-80/2008 судьи пришли к выводу, что выставление поставщиком счета на оплату, содержащего существенные условия договора, и оплата такого счета покупателем рассматриваются судами как заключение сторонами договора в письменной форме.

В постановлениях ФАС Уральского округа от 10.02.2011 N Ф09-250/11-С3, Девятого арбитражного апелляционного суда от 18.10.2010 N 09АП-24205/2010 судьи посчитали, что заявки покупателя и выставленные продавцом на их основании счета свидетельствуют о заключении сторонами договора. В этой связи мы полагаем, что по строке «основание» могут быть указаны не только реквизиты договора купли-продажи (поставки), но и, например, реквизиты заявки покупателя, счета поставщика на оплату.

Какие недочеты в товарной накладной могут привести к доначислению налогов, а какие нет (Вайтман Е.)

Минфин назвал реквизиты «первички», в которых лучше не ошибаться. Реквизит «Грузоотправитель и его адрес» необязателен для заполнения. Ошибки в товарной накладной можно исправить. Товарная накладная (ранее составлялась по унифицированной форме N ТОРГ-12) важна как для признания в налоговом учете расходов на покупку активов, так и для вычета НДС (абз. 2 п. 1 ст. 172 и абз. 4 п. 1 ст. 252 НК РФ). Ведь она подтверждает переход права собственности на приобретенное имущество. Если товарная накладная составлена с ошибками, налоговики зачастую отказывают покупателю в вычете НДС и учете расходов. Проанализируем судебную практику, разъяснения Минфина России и налоговиков, чтобы выявить опасные реквизиты. Сформулируем аргументы, которые помогут организациям противостоять необоснованным претензиям. Контролеры согласны, что несущественные ошибки в накладных не препятствуют учету расходов и вычету НДС Минфин России разъяснил, какие ошибки в первичных документах не являются основанием для отказа в признании расходов. К ним относятся недочеты, которые не препятствуют налоговикам в ходе проверки идентифицировать продавца, покупателя, наименование товаров, работ или услуг и их стоимость (Письмо от 04.02.2015 N 03-03-10/4547). ФНС России поддержала этот подход (Письмо от 12.02.2015 N ГД-4-3/[email protected]). Значит, наиболее опасны ошибки в следующих реквизитах товарной накладной (наименования реквизитов приведены согласно унифицированной форме N ТОРГ-12, утв. Постановлением Госкомстата России от 25.12.1998 N 132): — поставщик, его адрес, телефон, факс, банковские реквизиты; — плательщик, его адрес, телефон, факс, банковские реквизиты; — наименование, характеристика, сорт, артикул товара (столбец 2 табличной части); — сумма с учетом НДС (столбец 15 табличной части). Отсутствие в накладной банковских реквизитов поставщика или покупателя не опровергает факт приобретения товара. Столичные налоговики подтвердили, что этот недочет не влияет на признание расходов и вычет НДС (Письмо УФНС России по г. Москве от 26.04.2010 N 16-15/43834). Если организация использует самостоятельно разработанную форму товарной накладной, важно, чтобы в ней были все реквизиты, обязательные для «первички» (п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон о бухучете): — наименование и дата составления документа; — название организации или Ф.И.О. предпринимателя, от имени которого составлен документ; — содержание факта хозяйственной жизни; — единица измерения; — наименование должности, фамилия, инициалы и подписи лиц, ответственных за оформление операции (подробнее читайте во врезке ниже). Обратите внимание! Рискованно визировать накладную факсимильной подписью Налоговики утверждают, что первичные документы нельзя подписывать с помощью факсимиле. Ведь на них должна стоять личная подпись ответственного лица (Письма ФНС России от 23.09.2008 N 3-1-11/[email protected] и УФНС России по г. Москве от 25.01.2008 N 20-12/05968). Но законодательство изменилось. Требование о проставлении личной подписи было прописано в Федеральном законе от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Этот документ утратил силу с 1 января 2013 г. Теперь в списке обязательных реквизитов «первички» упоминается просто подпись (пп. 7 п. 2 ст. 9 Закона о бухучете). Несмотря на это, судебная практика остается неоднозначной. Многие суды по-прежнему против подписания «первички» факсимильными подписями. По их мнению, документы, заверенные факсимиле, недействительны. То есть с помощью таких бумаг нельзя подтвердить никаких фактов хозяйственной деятельности. В том числе факта приобретения товара (Постановления ФАС Дальневосточного от 02.04.2014 N Ф03-1016/2014, Поволжского от 01.04.2014 N А57-4665/2013 и Центрального от 28.03.2013 N А68-2818/12 округов). Конечно, организация вправе ссылаться на изменение законодательства о бухучете. Но это не гарантирует ей победу в споре. Поэтому безопаснее не визировать товарные накладные и другую «первичку» факсимильными подписями. Даже если этот вариант подписания документов предусмотрен в соглашении с контрагентом (п. 2 ст. 160 ГК РФ). Незаполнение или отсутствие в накладной других реквизитов не столь принципиально. Например, компания сама решает, заполнять или нет строку «Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты». Налоговики считают этот реквизит товарной накладной необязательным для заполнения (Письмо ФНС России от 25.11.2014 N ЕД-4-15/[email protected]). Значит, ошибки в нем не должны приводить к отказу в учете расходов и вычете «входного» НДС. Примечание. Отсутствие в накладной второстепенных реквизитов не опровергает факт приобретения товара. При наличии других доказательств фиктивности сделки ошибки в товарной накладной только подтвердят подозрения Суды считают, что наличие в товарной накладной ошибок не опровергает поставку товаров и принятие их к учету. Недочеты свидетельствуют лишь о нарушении правил ведения учета. Значит, ссылка налоговиков только на эти дефекты не может быть основанием для исключения у покупателя расходов и отказа в вычете НДС (Постановления ФАС Московского от 26.02.2014 N Ф05-576/2014, Западно-Сибирского от 01.03.2012 N А75-1969/2011, Уральского от 30.06.2011 N Ф09-3562/11, Восточно-Сибирского от 20.12.2007 N А19-7415/07-33-Ф02-9351/07 и от 14.12.2007 N А19-8418/07-57-Ф02-9192/07 округов). Но при наличии других доказательств нереальности сделки суд может поддержать инспекторов (Постановления ФАС Северо-Кавказского от 20.09.2013 N А53-24630/2012, Уральского от 17.02.2012 N Ф09-99/12 и Западно-Сибирского от 06.11.2009 N А27-1367/2009 округов). Какие претензии к оформлению товарных накладных организации успешно оспаривают в судах Не указана дата отгрузки или приемки товара По мнению налоговиков, отсутствие в накладной этих сведений является доказательством того, что покупатель не получил товар. Значит, он не вправе включать стоимость товара в налоговые расходы и принимать к вычету «входной» НДС (абз. 2 п. 1 ст. 172 и абз. 4 п. 1 ст. 252 НК РФ). Но дата отгрузки товара поставщиком и дата его получения покупателем не являются обязательными реквизитами. К таковым относится лишь дата составления самой накладной (пп. 2 п. 2 ст. 9 Закона о бухучете). Поэтому суды считают, что отсутствие в накладных дат передачи и приемки товара не препятствует учету расходов и вычету НДС (Определение ВАС РФ от 17.12.2009 N ВАС-16581/09, Постановления Арбитражного суда Северо-Западного округа от 22.05.2015 N Ф07-2297/2015, ФАС Московского округа от 12.08.2011 N КА-А40/8591-11 и от 12.03.2010 N КА-А41/1727-10). Отсутствуют реквизиты доверенности лица, подписавшего накладную Этот недочет также не опровергает факт поставки и оприходования товара. Особенно если другие реквизиты товарной накладной заполнены безупречно. Главное, чтобы у лица, подписавшего накладную, были на то полномочия. Поэтому к накладной необходимо приложить копию доверенности. Это поможет отклонить претензии. Более того, стороны сделки вправе внести исправления в накладную (п. 7 ст. 9 Закона о бухучете). То есть вписать в нее реквизиты доверенности. Поскольку накладную составляет продавец, изменения в нее должен вносить именно он. Исправления необходимо заверить подписями тех лиц, которые оформляли накладную, и указать их фамилии и инициалы. Также нужно поставить дату внесения изменений. Большинство судов разрешают покупателю учесть расходы и принять НДС к вычету, даже если в накладной нет ссылки на реквизиты доверенности (Постановления Арбитражного суда Западно-Сибирского от 18.09.2014 N А03-24469/2013, ФАС Западно-Сибирского от 01.03.2012 N А75-1969/2011, Московского от 29.02.2012 N А40-127306/10-90-714 и Поволжского от 22.05.2007 N А12-16921/06 округов). Арбитры считают этот дефект незначительным. Но только при отсутствии других признаков фиктивности сделки. Не указана должность или расшифровка подписи лица, подписавшего накладную Оба этих реквизита товарной накладной относятся к обязательным (пп. 6 и 7 п. 2 ст. 9 Закона о бухучете). На это обычно и ссылаются налоговики, снимая расходы и отказывая в вычете НДС. Но суды рассуждают иначе. По их мнению, отсутствие в накладной наименования должности и расшифровки подписи является незначительным недостатком. Оно свидетельствует прежде всего о нарушении правил ведения учета. Причем это нарушение допущено продавцом. Покупатель не должен отвечать за ошибки контрагентов (Определение Конституционного Суда РФ от 16.10.2003 N 329-О). Если факты отгрузки и приемки товаров подтверждены, покупатель вправе учесть их стоимость в налоговом учете и принять «входной» НДС к вычету даже при отсутствии расшифровки подписи (Постановления ФАС Поволжского от 22.05.2012 N А55-5626/2010 и от 22.05.2007 N А12-16921/06, Восточно-Сибирского от 22.09.2011 N А58-6676/2010 и Московского от 14.09.2011 N А40-123143/10-116-503 округов). Помимо товарных накладных, факт получения товаров можно подтвердить договорами, транспортными накладными, актами сверки с поставщиками, документами складского учета, распечатками карточек счетов бухучета, свидетельствующих об оприходовании ТМЦ (например, счета 10 или 41). Еще один аргумент — отсутствие расшифровки подписи лица, подписавшего товарную накладную, не препятствует идентификации поставщика, покупателя, наименования товара, его количества и даты отпуска. Значит, этот недочет не приводит к негативным налоговым последствиям. Это отмечают некоторые суды (Постановления ФАС Центрального от 31.05.2011 N А35-9286/2010 и Северо-Западного от 04.05.2011 N А13-7011/2010 округов). Примечание. Многие недостатки в оформлении товарных накладных суды считают несущественными. Минфин России согласен, что недочеты в «первичке», не создающие препятствий для идентификации существенных аспектов сделки, не влекут отказа в учете расходов (Письмо от 04.02.2015 N 03-03-10/4547). На это целесообразно ссылаться при возникновении разногласий. Отсутствует ссылка на транспортную накладную Если товары покупателю доставляет сторонний перевозчик, в товарной накладной поставщик указывает реквизиты транспортной накладной — ее номер и дату. Отсутствие этих сведений налоговики считают серьезным нарушением. По их мнению, это ставит под сомнение реальность транспортировки товара. Поэтому инспекторы отказывают покупателю в учете расходов и вычете «входного» НДС. Суды отмечают, что ссылка на транспортную накладную не является обязательным реквизитом товарной накладной. Даже без этой ссылки можно достоверно установить, кто, когда и какой товар получил. Отсутствие сведений о транспортной накладной не препятствует оприходованию товара. Ведь организация принимает товар к учету на основании товарной накладной. Данных в ней для этого достаточно. Поэтому суды не видят препятствий для признания расходов и вычета НДС по товарам, отгрузка которых оформлена со столь незначительным недочетом (Постановления ФАС Северо-Западного от 26.09.2013 N А13-9242/2012 и от 08.11.2011 N А13-12880/2010, Центрального от 22.12.2010 N А68-11668/09, Восточно-Сибирского от 24.06.2008 N N А19-15326/07-57-Ф02-2709/08 и А19-15325/07-24-Ф02-2707/08 округов). Не указана масса брутто груза В товарной накладной, помимо количества товара, предусмотрен столбец для указания массы брутто. То есть веса товара вместе с тарой и упаковкой (столбец 9 табличной части). Незаполнение этого реквизита в совокупности с другими недочетами налоговики признают нарушением, которое влечет отказ в вычете НДС и учете расходов. Многим организациям сведения о массе брутто просто не нужны. Особенно если они принимают товар к учету поштучно. Суды учитывают это обстоятельство и отклоняют претензии инспекторов (Постановления ФАС Северо-Кавказского от 26.10.2009 N А53-27009/2008-С5-34, Московского от 21.08.2008 N КА-А40/7847-08, Восточно-Сибирского от 18.03.2008 N А33-6296/07-Ф02-967/08 и от 06.03.2008 N А19-11334/07-51-Ф02-737/08 округов). Даже если товар приходуется по весу, отсутствие в накладной данных о массе брутто не опровергает факт приобретения товара. Этот реквизит не относится к обязательным для заполнения. Поэтому суды разрешают покупателям признать расходы на покупку весовых товаров и принять «входной» НДС по ним к вычету (Постановления ФАС Поволжского от 05.05.2011 N А49-5601/2010, Уральского от 28.04.2011 N Ф09-1468/11-С2, Московского от 16.02.2009 N КА-А40/374-09 и Западно-Сибирского от 11.09.2007 N Ф04-6170/2007(37886-А03-29) округов).

КПП в накладной

При этом счет-фактура оформляется на основании накладной, поэтому в обоих документах сведения должны совпадать – в графе «Покупатель» в счете-фактуре и в графе «Плательщик» в товарной накладной.

Если у организации вообще не зарегистрировано обособленное подразделение, а КПП был присвоен в связи с постановкой на налоговый учет при применении ЕНВД, тогда в товарных накладных и в графе «Плательщик», и в графе «Грузополучатель» нужно указывать наименование и адрес организации. А КПП организации в этом случае в обеих графах покупатель должен указать в соответствии с реквизитами, указанными в заключенном договоре. При этом в товарной накладной такой реквизит, как КПП, можно совсем не указывать.

Он указывается только в качестве необязательного дополнительного реквизита. Обоснование Из рекомендации В каких случаях организация должна встать на учет в налоговой инспекции и как это сделать Как поставить на учет обособленные подразделения По местонахождению каждого своего организация должна встать на налоговый учет ().

Инструкция, как правильно заполнить документ

Унифицированная форма ТОРГ-12 утверждена Постановлением Госкомстата Российской Федерации № 132 от 25 декабря 1998 года. С этого времени не было утверждено каких-либо новых вариантов этой простой и удобной формы, именно ее и продолжают использовать в большинстве организаций. Оформляется товарная накладная ТОРГ-12 при отпуске ТМЦ со склада как в электронном, так и в бумажном вариантах (о нюансах оформления ТН в печатном и электронном вариантах читайте здесь).

Подписывается товарная накладная ТОРГ-12 руководителем (управляющим) организации, главным бухгалтером либо уполномоченным лицом (при наличии доверенности). Очень часто возникает вопрос — обязательна форма ТОРГ-12 или нет? Согласно закону, организация вправе использовать бланки, разработанные самостоятельно.

Основные правила

Существует ряд правил, которых нужно придерживаться при заполнении формы ТОРГ-12:

- Форму необходимо заполнять в момент совершения отгрузки или по её окончанию, так как налоговая инспекция требует, чтобы информация, отображённая в накладной, соответствовала действительности.

- При выставлении на получателя груза счёта-фактуры следует обратить внимание на то, что информация об отправителе и отпускаемых позициях должна быть аналогична. Изучить разницу между счетом-фактурой и товарной накладной, а также узнать о нюансах использования того и иного документа можно тут.

- В графах «Организация-грузоотправитель», «Грузополучатель», «Поставщик» и «Плательщик» указываются наименование и реквизиты сторон, которые принимают участие в данной сделке.

С этими понятиями часто возникает путаница — разные это лица или нет, поэтому важно помнить, кто есть кто:- грузоотправитель (чаще всего он же и поставщик) — это организация, которая отправляет продукцию грузополучателю;

грузополучатель (в большинстве случаев он же является и плательщиком) — это компания, которая получает товар от поставщика.

- В графе «Основание» указываются реквизиты документа, на основании которого осуществляется отгрузка продукции (как правило, это договор или счёт).

- Таблица в накладной ТОРГ-12 заполняется сведениями об отправленных торгово-материальных ценностях, такими как:

- название;

уникальный код;

- измерительные единицы;

- вес;

- стоимость;

- сумма с/без учёта налога на добавленную стоимость;

- размер НДС.

- Если отправитель не уплачивает налог на добавленную стоимость, в графе «НДС, ставка, %» следует писать «Без НДС», а в графе «НДС, сумма, руб.» следует ставить значение «0». Прочерки не допускаются. Правила и образец заполнения ТОРГ-12 с НДС и без него, вы найдете в этом материале.

- В форме ТОРГ-12 товарной накладной ставятся подписи уполномоченных лиц и проставляются печати обеих сторон (при наличии печатей).

- В том случае, если в накладной присутствуют дополнительные поля (например, товарного паспорта), то это дополнение. В соответствующем поле следует прописать количество листов приложения.

- Зачастую продукцию вывозит водитель покупателя и забирает его на основании доверенности. В таком случае в графе «Груз принял» следует указать сведения о водителе, а выше прописать реквизиты доверенности. В графе «Груз получил» ставит подпись кладовщик покупателя, когда товар был успешно доставлен на склад.

В нижней строке подсчитываются итоговые значения.

Обратите внимание на то, как правильно отражать в накладной стоимость доставки: нельзя указывать отдельной строкой вместо товара расходы на почтовую или иную доставку. Рекомендуется включить их в общую стоимость товаров.

Порядок заполнения

Заполнение накладной формы ТОРГ-12 следует со сторон, которые принимают участие в отгрузке:

- В графе «Организация-отправитель» следует указать название компании, из которой отправляются материалы, её реквизиты и структурное подразделение.

- В графе «Поставщик» также следует прописать сведения о компании, осуществившей отпуск продукции.

- В графах «Плательщик» и «Грузополучатель» необходимо заполнить данные о компании, получившей товар.

- В графе «Основание» требуется указать номер и дату договора между участниками сделки.

- В правой части бланка нужно заполнить коды, номер и дату транспортной накладной.

- Поставить номер самой накладной и дату совершения отправки продукции со склада.

Стоит отметить, что в товарной накладной есть графа «Вид упаковки». Как правило, она остаётся незаполненной: на месте предлагаемых сведений ставится прочерк.

Кроме того, в бланке присутствует графа «Вид деятельности» (по ОКДП), поле которой также необходимо оставлять незаполненным — поставить прочерк.

При заполнении табличной части накладной ТОРГ-12 необходимо заполнить следующее:

- Проставить номер п/п.

- Прописать полные названия продукции, указать их коды.

- Прописать измерительные единицы, указать число, стоимость без учёта налога на добавленную стоимость.

- Подсчитать итоговые суммы.

Некоторые затруднения могут возникнуть при заполнении графы 3, потому что из самой формы не понятно, что это такое – код товара и где его взять. На самом деле, сложностей здесь быть не должно, так как идентификационный номер товара носит рекомендательный, но не обязательный характер для накладной формы ТОРГ-12.

Как правило, он проставляется на основании общероссийского классификатора продукции ОКПД 2 (ОК 034-2014). Если в организации разработана своя система номенклатурного кодирования, можно указать внутренний номенклатурный номер товара.

Форма по ОКУД – форма, которой присвоен код Общероссийского классификатора ОКУД (для ТОРГ-12 это код 0330212). Код ОКПО – общероссийский классификатор хозобъектов, расположенных на территории Российской Федерации.

После заполнения таблицы в торговой накладной ТОРГ-12 необходимо указать количество листов в приложении, проставить число порядковых записей. При необходимости нужно подсчитать массу товара и число мест. Затем прописью указать итоговую сумму.

Кроме того, следует прописать ФИО и должности сотрудников, подписывающих документ со стороны отправителя. В графах, предназначенных для получателя груза, прописать реквизиты доверенности водителя, а также поставить подпись в графе «Груз принял». После получения груза подпись ставит грузополучатель либо его представитель, получивший груз. Цены указываются в рублях, а не в валюте.

Что касается того, нужен ли КПП в форме ТОРГ-12, то его указывать не обязательно, поскольку его отсутствие не препятствует вычету по налогу на добавленную стоимость и учёту затрат в составе расходов по накладной в целом.

В торговой накладной можно прописывать или юридический, или фактический адрес грузополучателя. Оба варианта допустимы.

Чтобы не запутаться в товарной накладной, а также правильно заполнить все графы и проставить подписи, рекомендуем ознакомиться с нашей статьей.

Пример для поставки товара

Таким образом, в результате должно получиться следующее.

В соответствии с договором №123-А от 16.07.2018 г. ООО «Импортная мебель» (160000, г. Вологда, ул. Ленинградская, д. 37) обязано поставить в адрес ООО «Мебель для дома» (150000, г. Ярославль, ул. Красная, д. 19) следующую продукцию:

- Диван «Аврора» (номенклатурный номер 6543), 3 шт., цена 8 / НДС 30 000 рублей.

- Стул офисный (номенклатурный номер 4231), 20 шт., цена 8 / НДС 2 500 рублей.

- Стол офисный (номенклатурный номер 8093), 8 шт., цена 8 / НДС 5 250 рублей.

Отгрузка продукции осуществляется со склада мебельного производства, расположенного по адресу 160000, г. Вологда, ул. Ленинградская, д. 37. За товарами прибыл водитель ООО «Мебель для дома», на которого выписана доверенность № 1 от 16.07.2018 г. Обе стороны находятся на общем режиме уплаты налогов и являются плательщиками НДС.

Поскольку учётные регистры составляют на основании первичных документов, в товарной накладной стоимость товаров можно отразить через дробь двумя суммами: рубли/валюта (условные единицы). Поэтому при указании суммы не в рублях, а в валюте (или наоборот), информация будет неполной.

Особенности оформления при перевозке опасных грузов

Поставщик обязуется представить станции отправления накладную на каждую единицу опасного груза. Стоит отметить, что накладная заполняется в соответствии с требованиями Соглашения о международном железнодорожном грузовом сообщении.

Графа «Наименование груза» подразумевает указание в соответствии с алфавитным указателем опасных грузов. Это регламентировано в приложении № 2, прикреплённом к настоящим правилам перевозки опасных грузов.

В том случае, если опасный груз в соответствии с Алфавитным указателем не имеет конкретно указанного наименования, отправитель груза обязуется указать в накладной техническое название продукта, соответствующее стандартным техническим условиям.

Техническое наименование продукта (груза) – биологическое, химическое либо другое наименование, которое употребляется в научно-технических справочниках, публичных изданиях и различных публикациях.

Если в графе № 2 Алфавитного указателя опасных грузов прописано техническое название определённого груза, то его надлежащее наименование, как правило, определяется в соответствии с номером, установленным организацией объединённых наций.

В том случае, если в графе № 3 Алфавитного указателя опасных грузов отсутствует номер аварийной карточки, она разрабатывается грузоотправителем и прикрепляется к накладной в качестве дополнительного документа – приложения. Таким образом, в графе «Наименование груза» пишется о.

В верхней части накладной при перевозке опасных грузов проставляются предусмотренные для данного товара штемпеля красного цвета. Товары, относящиеся к категории опасных грузов, обозначаются штемпелями, которые предусмотрены в графе № 10. Что касается вагонного листа, то штемпеля ставятся непосредственно станцией, из которой совершается отправка продукции.

ИНН и КПП в накладной

1016 юристов сейчас на сайте Добрый день! Обязаны ли поставщики указывать ИНН и КПП ( свои и покупателя) в товарной накладной?

Рекомендуем прочесть: Перечень документов для производителя работ в строительной организации подтверждения льготной пенсии

Где это прописано в Законах? 14 Августа 2014, 14:39, вопрос №530088 Юлия, г. Москва Свернуть Виктория Дымова Сотрудник поддержки Правовед.ru Попробуйте посмотреть здесь: Вы можете получить ответ быстрее, если позвоните на бесплатную горячую линию для Москвы и Московской области Свободных юристов на линии: 7 Ответы юристов (3)

- Падва Александр ВладимировичЮрист, г. Москва

- 931ответ

413отзывов

Унифицированной формы ТОРГ-12 нет, её отменили в 2013 году.

С 1 января 2013 года организация или предприниматель может утвердить свою собственную форму товарной накладной. В реквизитах Грузоотправителя, Грузополучателя, Поставщика и Плательщика необходимо указать: наименование организации или предпринимателя, адрес, телефон, факс, ИНН, КПП, банковские реквизиты, наименование банка, БИК, кор.сч, р/сч или л/сч.

ФЗ «О бухгалтерском учёте» и 14 Августа 2014, 14:48 Ответ юриста был полезен? + 1 — 0 Свернуть Уточнение клиента Спасибо!

Поставщик утверждает, что ИНН и КПП — это не банковские реквизиты. 14 Августа 2014, 14:56

Все услуги юристов в Москве Гарантия лучшей цены – мы договариваемся с юристами в каждом городе о лучшей цене.

Москва

- 931ответ

413отзывов

Поставщик утверждает, что ИНН и КПП — это не банковские реквизиты.ЮлияПусть бухгалтера на повышение квалификации отправит. 14 Августа 2014, 14:57 Ответ юриста был полезен? + 0 — 0 Свернуть Уточнение клиента Не поверите,этим поставщиком является сеть Метро Кэш энд Кэрри.

)))) 14 Августа 2014, 14:59

- 931ответ

413отзывов

Не поверите, этим поставщиком является сеть Метро Кэш энд Кэрри. ))))Юлиязападную марку на рынок перетащили, а работать по российским законам не научили… Хоть Вы им лучик света принесёте))) 14 Августа 2014, 15:02 Ответ юриста был полезен?

+ 0 — 0 Свернуть

Похожие вопросы

- 30 Июня 2021, 12:39, вопрос №1300431

- 30 Июня 2021, 12:39, вопрос №1300432

- 22 Декабря 2015, 21:04, вопрос №1081066

- 07 Июля 2015, 15:24, вопрос №896959

- 05 Июля 2021, 14:22, вопрос №1687561

Смотрите также

Образец заполнения унифицированной формы ТОРГ-12

Образец заполнения унифицированной формы ТОРГ-12 также можно увидеть и скачать на нашем сайте.

Все вопросы, связанные с заполнением заголовочной и табличной частей ТОРГ-12, подробно освещены в Готовом решении от КонсультантПлюс. Посмотреть разъяснения можно, получив к К+ бесплатный пробный доступ.

Бухгалтерские и юридические услуги

41, БЦ «Финляндский» Для отправки комментария вам необходимо . Если Вам нужна дополнительная информация, возникли вопросы или нужна помощь ПРЕДЛАГАЕМ ГОТОВЫЕ ФИРМЫ ПОД КЛЮЧ С ОТКРЫТЫМ СЧЕТОМ И БЕЗ, А ТАК ЖЕ ИЗГОТОВИМ ПОД ЗАКАЗ, ПОД ЛЮБЫЕ ВАШИ ТРЕБОВАНИЯ Покупая готовую фирму в нашей компании, вы можете рассчитывать на всеобъемлющую консультационную помощь по всем вопросам, касающимся начала деятельности вашего предприятия. Наши юристы в любой момент готовы прийти к вам на помощь при становлении и развитии готовой фирмы, которую вы приобрели у нас.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний.

Обратите внимание на печать! Так, например, печать не является обязательным реквизитом (не поименована в списке обязательных реквизитов в 402-ФЗ). Но в товарной накладной ТОРГ 12 печать должна стоять, т. к. она предусмотрена формой. По данному вопросу могут возникнуть разногласия при зачете НДС с налоговой инспекцией. С другой стороны, если грузополучатель получил товар по доверенности, заверенной печатью организации, то в накладной ее ставить не обязательно. В этом случае достаточно прикрепить к накладной доверенность и обеспечить хранение этих двух документов вместе.

Лица, которые подписали накладную со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара. Поэтому бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету.

ТОРГ 12 также заполняется покупателем в случае возврата товара поставщику. В данном случае происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Можно ли отдавать торг 12 без окпо. Какие сведения содержит товарная накладная

¦Организация-грузополучатель¦¦ L———T————¦ ¦/ заявка на поставку /¦¦ ———-+————¬ ¦¦ ¦Работник, разрешивший¦ ¦¦ ¦ отпуск груза, ¦ ¦¦ ¦ формирует ТОРГ-12 ¦ ¦¦ L———T———— ¦¦ ¦/ 2 экз.

¦ 1 экз.¦ ———-+————¬ ¦¦ ¦ Главный бухгалтер, ¦ ¦¦ ¦сотрудник бухгалтерии¦ ¦¦ L———T———— ¦¦ ¦/ 2 экз. ¦¦ ———-+————¬ ¦¦ ¦ Работник, ¦ ¦¦ ¦ отпустивший груз ¦ ¦¦ L———T———— ¦¦ ¦ 2 экз.

¦¦ ¦ ————-+—————¬¦ L——————————>¦ Представитель ¦L——————————————-+ грузополучателя ¦ 1 экз.

L—————————- Товары получает представитель организации-покупателя, наделенный соответствующими полномочиями.

Факт принятия товара фиксируется в накладной подписью и печатью этого должностного лица. Если товар принимается по доверенности, то ее данные вносятся в накладную и заверяются подписью, причем подпись ставит лицо, указанное в доверенности. Доверенность или ее заверенная копия прикладывается к возвратному экземпляру накладной.

Подписи уполномоченных лиц на товарной накладной заверяются печатями организации-продавца и организации-покупателя. Первый экземпляр хранится в бухгалтерии продавца, второй — в бухгалтерии покупателя.

Следует отметить, что организации, находящиеся на специальных налоговых режимах («упрощенка», ЕНВД, единый сельскохозяйственный налог), и организации, по другим причинам освобожденные от уплаты НДС, не заполняют графы 13 и 15. Кроме того, в документе не допускаются подчистки и помарки.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления. Данные о товаре, указанные в накладной, должны соответствовать данным счета-фактуры.

Допускается составление товарной накладной по форме, разработанной организацией самостоятельно.

В этом случае в ней обязательно должны содержаться следующие данные:

- печати организаций.

- должности лиц, ответственных за данную хозяйственную операцию;

- наименование товара, его количество и стоимость;

- личные подписи этих лиц;

- дата составления документа;

- наименование документа и наименование организации, от имени которой составлен документ;

Должностные лица, санкционирующие отгрузку товара, подписывают товарную накладную лично. Подписи заверяются оттиском печати организации.

Возможность применения факсимиле должна быть оговорена в договоре на поставку.

Если перевозка груза осуществляется сторонней организацией, то часто вместе с транспортной накладной выписывают еще и товарно-транспортную накладную, подтверждающую получение товара для перевозки и сдачи его получателю. Чаще всего используется унифицированная форма N 1-Т «Товарно-транспортная накладная» (утв. Постановлением Госкомстата России от 28 ноября 1997 г.

Москва, ул. Радио, +———-+ д. 24, т/ф 778-25-32, ¦ ¦————————————————

ЭЖ-Бухгалтер

Бухгалтерское приложение газеты «Экономика и Жизнь» — рассчитано на практикующих бухгалтеров, аудиторов, работников налоговых органов. Представляет актуальные комментарии специалистов, оперативные ответы на вопросы читателей, а также законы, постановления, инструкции, письма и разъяснения министерств и ведомств.

Периодичность выхода: еженедельно, 50 номеров в год. Объем:12 полос.

Товарная накладная

— первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю.

В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС.

Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Как принять или вернуть товар по накладной ТОРГ-12

Автор: Задорожнева Александра 18 июня 2021 Накладная ТОРГ-12 — это первичный документ бухгалтерского учета, по которому осуществляется приемка товарно-материальных ценностей. Заполнять ее нужно на этапе закрытия госконтракта, чтобы получить оплату. Перед тем как у поставщика, заказчик должен произвести сверку товарно-материальных ценностей на предмет соответствия данным, указанным в товарной накладной, а также количественным и качественным характеристиками, прописанным в .

Правила заполнения ТОРГ-12 в 2021 году регламентированы нормативно-правовыми актами:

- Письмо ФНС России № ЕД-4-15/[email protected] от 25.11.2014.

- Постановление Госкомстата РФ № 132 от 25.12.1998;

Документ формируется в двух экземплярах, один из которых поставщик оставляет у себя, а другой передает заказчику. На основании полученной ТОРГ-12 бухгалтерия покупателя приходует и, по необходимости, списывает полученные ТМЦ.

Дата заполнения должна строго совпадать с датой поставки, а в качестве основания реализации товарно-материальных ценностей должен быть указан контракт (договор). Все подписи в обязательном порядке должны быть расшифрованы, а вносимые данные — соответствовать . Некоторые поставщики автоматизировали процесс составления первичной документации и предпочитают заполнить ТОРГ-12 онлайн, сделать это можно на многих бухгалтерских сервисах.

Перед тем как подписать накладную, бухгалтерии необходимо ее проверить. Бухгалтер может принять документ к учету, только если он правильно составлен. Товарную накладную можно заполнять как в бумажном, так и в электронном виде.

Если организация составляет накладную на товары в бумажном формате, то не обязана использовать форму ТОРГ-12. Можно применять самостоятельно разработанный регистр.

В бланк можно включать необходимое количество граф в соответствии с потребностями и отраслевой спецификой предприятия. Решение, в какой форме будет формироваться первичная документация, отражающая поставку товаров, принимает руководитель.

После разработки и утверждения самостоятельного бланка его нужно закрепить в учетной политике организации.

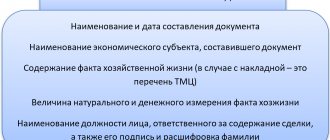

В собственный бланк товарной накладной включите обязательные реквизиты:

- место для оттисков печатей сторон в случае их использования организациями.

- номер и дату формирования;

- таблицу, в которой приводится список поставляемых товаров, единица измерения и ценовые характеристики;

- место для подписей ответственных лиц с указанием их должностей;

- документ, на основании которого производится отгрузка товаров — контракт, счет, счет-фактура и проч.;

- наименование грузоотправителя и его реквизиты;

- название грузополучателя и его реквизиты;

Если поставщик использует унифицированный бланк ТОРГ-12 из альбома унифицированных форм первичной учетной документации по учету торговых операций, необходимо соблюдать правила оформления регистра. Накладную ТОРГ-12 можно формировать и в бумажном, и в электронном виде, но для электронного бланка понадобится электронная цифровая подпись.