Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен. На практике под инвентарем и хозяйственными принадлежностями понимают:

- офисную мебель (столы, стулья и т. п.);

- средства связи (телефон, факс);

- электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

- инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

- средства пожаротушения (огнетушители, пожарные шкафы и т. п.);

- осветительные приборы;

- туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

- канцтовары;

- кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.).

Документальное оформление

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11 (указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а). В ней укажите наименование подразделения, которому выдан инвентарь, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 25 при передаче инвентаря в отдел эксплуатации оборудования) (п. 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Если со склада инвентарь отпускается в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере его расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость инвентаря и подтвердить целесообразность его использования. На основании этих актов (отчетов) стоимость инвентаря и хозяйственных принадлежностей списывайте на затраты. Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Содержимое документа

Акт на списание инструмента, пришедшего в негодность, необходимо оформлять в соответствии со стандартами, определенными законодательными нормами в сфере ведения делопроизводства. При этом следует ориентироваться на правила и порядок оформления бланков. В документе должна быть отображена следующая информация:

- Дата оформления бумаги.

- Заголовок.

- Состав комиссии.

- Текстовая часть.

- Подписи членов комиссии.

- Подпись руководителя, свидетельствующая об утверждении.

В случае если процедура списания требует времени, больше чем один день, то в акте следует указать временной период проведения процесса и объяснить причину его длительности необходимостью инвентаризации имущества. В текстовой части необходима ссылка с точными реквизитами на внутреннюю распорядительную документацию, являющуюся основанием для проведения мероприятия.

После текстовой части акта необходимы подписи членов комиссии, подтверждающие достоверность информации, отображенной в документе. Руководитель субъекта хозяйствования утверждает акт своей подписью в грифе, размещенном в правой верхней части листа. Если документация оформлена на нескольких страницах, то подпись руководителя должна быть только на первом листе.

Бухучет

Выдачу инвентаря отражайте в корреспонденции со счетом 25 «Общепроизводственные расходы», счетом 26 «Общехозяйственные расходы» или счетом 44 «Расходы на продажу». Одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь.

Об этом сказано в пункте 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Амортизация инструмента: как рассчитать

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд.

Поэтому приобретаемые материалы в дальнейшем расходуются в производстве. Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо.

Способы списания стоимости

Стоимость, по которой инвентарь списывается со счета 10-9, определите одним из следующих способов:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Об этом сказано в пункте 58 Положения по ведению бухгалтерского учета и отчетности и в пункте 16 ПБУ 5/01.

Метод оценки стоимости списываемого инвентаря и хозяйственных принадлежностей закрепите в учетной политике для целей бухучета. Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Контроль сохранности

Поскольку в момент передачи в эксплуатацию стоимость инвентаря переносится на затраты, следует организовать контроль его сохранности. В обязательном порядке нужно контролировать только инвентарь и хозяйственные принадлежности со сроком использования свыше 12 месяцев (абз. 4 п. 5 ПБУ 6/01).

Ситуация: как контролировать сохранность инвентаря, переданного в эксплуатацию? Стоимость инвентаря списана на расходы.

Организация обязана контролировать сохранность инвентаря, учтенного в составе материалов, если срок его полезного использования превышает 12 месяцев. Об этом сказано в абзаце 4 пункта 5 ПБУ 6/01.

Поскольку законодательством не урегулирован порядок учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля за движением инвентаря по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета хозяйственного инвентаря и принадлежностей в эксплуатации по каждому подразделению организации;

- забалансовый учет.

Выбранный вариант отразите в учетной политике для целей бухучета.

План счетов не предусматривает отдельного забалансового счета для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче инвентаря в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь на хозяйственные нужды;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен инвентарь, переданный на хозяйственные нужды.

Списание инвентаря отразите проводкой:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан инвентарь.

При выбытии инвентаря следует оформить акт о списании. Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

Порядок отражения расходов на инвентарь и хозяйственные принадлежности при расчете налогов зависит от системы налогообложения, которую применяет организация.

Что это за документ?

Акт списания удостоверяет факт использования материальных ценностей или приведения их в результате определенных событий в неработоспособное состояние.

Он свидетельствует о снятии с учета предмета, который впоследствии не может быть использован для решения производственных задач. Материальные ценности – это предметы, приобретенные субъектом хозяйствования за счет собственного финансирования операции покупки. Они могут быть использованы для реализации предпринимательских идей при создании продукции, а также для удовлетворения нужд предприятия.

Приказ о списании

Отличительной чертой материальных ценностей, является факт приобретения их за средства субъекта хозяйствования. Одной из их многочисленных разновидностей, являются инструменты. Они применяются для удовлетворения нужд компании или для обеспечения производственного процесса.

В процессе эксплуатации все инструменты изнашиваются, в результате чего становится нецелесообразно их дальнейшее использование, что является причиной их списания.

Акт, свидетельствующий о снятии с учета материальной ценности, должен отображать идентифицирующую о ней информацию, причину проведения мероприятия, а также количество и стоимость списываемых предметов. В документе должны быть отражены реквизиты, позволяющие интерпретировать документ с конкретным субъектом предпринимательства, а также дата его составления. Документация является основанием для оформления справки бухгалтером, позволяющей снять предмет с учета.

Нормативно-правовые источники не предусматривают утвержденную форму бланка, однако уполномоченные органы выдвигают свои требования к его оформлению. За образец акта списания материальных ценностей, пришедших в негодность, можно принять типовую форму документа. На его основе рекомендуется разработать шаблон, который может быть использован конкретным предприятием в соответствии с его порядком ведения и учета документооборота.

ОСНО: налог на прибыль

Инвентарь со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 100 000 руб. включается в состав основных средств. При расчете налога на прибыль его стоимость списывайте через амортизацию (п. 1 ст. 256 НК РФ).

Расходы на инвентарь, который не признается амортизируемым имуществом, можно учесть в составе материальных затрат. При этом организация вправе самостоятельно определить порядок списания инвентаря с учетом срока его использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ). Если организация применяет метод начисления, налоговую базу уменьшайте по мере передачи инвентаря в эксплуатацию (п. 2 ст. 272 НК РФ). Если организация применяет кассовый метод, налоговую базу уменьшите после передачи инвентаря в эксплуатацию и его оплаты поставщику (подп. 1 п. 3 ст. 273 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть расходы на приобретение туалетных принадлежностей (бумажные полотенца, освежители воздуха, мыло и т. п.)?

Да, можно.

При расчете налога на прибыль расходы на приобретение туалетных принадлежностей можно учесть в составе:

– материальных затрат (абз. 4 подп. 2 п. 1 ст. 254 НК РФ); – расходов на обеспечение нормальных условий труда (подп. 7 п. 1 ст. 264 НК РФ).

При этом такие затраты должны быть экономически обоснованны и документально подтверждены. Обосновать приобретение туалетных принадлежностей следует внутренними документами. Например, в коллективном договоре можно предусмотреть, что для обеспечения нормальных санитарно-гигиенических условий туалетные комнаты обеспечиваются бумажными полотенцами, освежителями воздуха, мылом и т. п.

Аналогичная точка зрения отражена в письмах Минфина России от 11 апреля 2007 г. № 03-03-06/1/229, УФНС России по г. Москве от 6 октября 2006 г. № 20-12/89121.1.

Передачу хозяйственных принадлежностей со склада закрепите требованием-накладной, например по форме № М-11.

В целях налогообложения такие затраты не нормируются. Однако организация вправе установить внутренние нормы расходов хозяйственных принадлежностей в целях их рационального использования. Нормирование подобных расходов поможет спланировать затраты на приобретение данных принадлежностей. Кроме того, это позволит контролировать потребление ресурсов и предотвращать злоупотребления со стороны сотрудников. Чтобы утвердить нормы, руководитель должен издать приказ. Норму расхода можно установить исходя из аналогичных затрат за предыдущий месяц, квартал или иной период. Количество фактически израсходованных принадлежностей зафиксируйте в акте.

Пример отражения в бухучете и при налогообложении расходов на приобретение туалетных принадлежностей

В мае ООО «Альфа» приобрело для нужд офисного помещения туалетные принадлежности:

– туалетную бумагу – 100 рулонов за 1180 руб. (в т. ч. НДС – 180 руб.); – бумажные полотенца – 100 пачек за 11 800 руб. (в т. ч. НДС – 1800 руб.); – мыло жидкое с дозатором – 100 флаконов за 3540 руб. (в т. ч. НДС – 540 руб.); – освежитель воздуха – 50 баллонов за 2950 руб. (в т. ч. НДС – 450 руб.).

Общая стоимость приобретенных туалетных принадлежностей составила 19 470 руб. (в т. ч. НДС – 2970 руб.).

В июне для нужд офисного помещения было затребовано со склада туалетных принадлежностей на общую сумму 1650 руб.:

– 10 рулонов туалетной бумаги на сумму 100 руб. (10 руб. × 10 рул.); – 10 пачек бумажных полотенец на сумму 1000 руб. (100 руб. × 10 пач.); – 10 флаконов жидкого мыла на сумму 300 руб. (30 руб. × 10 шт.); – 5 баллонов освежителя воздуха – на сумму 250 руб. (50 руб. × 5 балл.).

Передачу хозяйственных принадлежностей со склада оформили накладной по форме № М-11.

По итогам месяца количество фактически использованных хозяйственных принадлежностей зафиксировали в акте.

В бухгалтерском учете сделаны следующие проводки.

Май:

Дебет 10-9 Кредит 60 – 16 500 руб. (19 470 руб. – 2970 руб.) – оприходованы хозяйственные принадлежности;

Дебет 19 Кредит 60 – 2970 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 2970 руб. – принят НДС к вычету;

Дебет 60 Кредит 51 – 19 470 руб. – оплачены хозяйственные принадлежности поставщику.

Июнь – на дату составления накладной по форме № М-11:

Дебет 26 Кредит 10-9 – 1650 руб. – списаны переданные со склада хозяйственные принадлежности.

При расчете налога на прибыль в июне бухгалтер включил в состав материальных расходов стоимость списанных туалетных принадлежностей на сумму 1650 руб.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на инвентарь и хозяйственные принадлежности, приобретенные в розницу через подотчетника? В товарном и кассовом чеках стоимость материалов отражена в общей сумме без расшифровки их по видам, количеству и цене.

Нет, нельзя.

В налоговом учете можно признать лишь те расходы, которые подтверждены документами, оформленными по требованиям законодательства (п. 1 ст. 252 НК РФ). При этом в каждом таком первичном учетном документе должны быть, в частности, количественные и стоимостные измерители (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Документом, в котором не расшифрованы вид, количество и цена приобретаемого товара, подтвердить понесенные расходы не удастся.

При этом, чтобы признать расходы на инвентарь и хозяйственные принадлежности, помимо товарного и кассового чека нужно иметь авансовый отчет сотрудника.

Аналогичные разъяснения даны в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Совет: при расчете налога на прибыль затраты на инвентарь и хозяйственные принадлежности можно признать в расходах, даже если в кассовых и товарных чеках не расшифрованы вид, количество и цена товаров.

Объясняется это следующим.

Под документально подтвержденными расходами понимаются затраты, которые подтверждены не только теми документами, что оформлены в соответствии с законодательством, но и теми, что косвенно подтверждают понесенные расходы (п. 1 ст. 252 НК РФ).

Таким образом, организация вправе учесть для целей исчисления налога на прибыль расходы на инвентарь и хозяйственные принадлежности на основании кассового и товарного чека, даже если в них стоит общая сумма, уплаченная за все приобретенные товары без расшифровки. И при этом имеется авансовый отчет сотрудника.

Некоторые суды придерживаются аналогичной позиции (см., например, постановления ФАС Поволжского округа от 2 октября 2008 г. № А55-911/2008 и от 3 февраля 2006 г. № А55-14012/05-32).

Ситуация: как учесть в бухучете и при налогообложении расходы на праздничный фейерверк?

В бухучете затраты на фейерверк отразите в составе прочих расходов. При расчете налога на прибыль такие расходы учесть нельзя.

Бухучет

В бухгалтерском учете затраты на фейерверк являются прочими расходами (п. 11 ПБУ 10/99). Расходы учитывайте на дату:

- передачи фейерверка сотруднику, ответственному за мероприятие, – если организация организует фейерверк собственными силами;

- или на дату подписания акта – если фейерверк организует сторонняя организация по договору подряда.

Это следует из пункта 18 ПБУ 10/99.

Проводки будут такие.

При проведении фейерверка собственными силами:

Дебет 10-9 Кредит 76 – оприходован приобретенный фейерверк;

Дебет 19 Кредит 76 – отражен входной НДС;

Дебет 10-9 Кредит 19 – отнесен НДС на стоимость фейерверка;

Дебет 91-2 Кредит 10-9 – списана на расходы стоимость фейерверка.

При проведении фейерверка сторонней организацией:

Дебет 91-2 Кредит 76 – отражены расходы на проведение фейерверка.

Налог на прибыль

Затраты на проведение фейерверка учесть при расчете налога на прибыль нельзя. Такие расходы не являются экономически обоснованными и не связаны с производственной деятельностью (п. 49 ст. 270, п. 1 ст. 252 НК РФ).

Отметим, что есть судебное решение, в котором судьи признали обоснованность расходов на фейерверк. Так, в постановлении ФАС Северо-Кавказского округа от 28 октября 2009 г. № А32-15960/2008-63/209 рассматривалось дело, когда организация признала такие расходы в составе представительских. Судьи поддержали организацию, указав на то, что конкретный перечень расходов, которые включаются в понятие «расходы на официальный прием и обслуживание» в пункте 2 статьи 264 Налогового кодекса РФ не определен. Поэтому при должном документальном подтверждении организация вправе учесть такие расходы. Однако устойчивой арбитражной практики по этому вопросу нет. Кроме того, в пункте 2 статьи 264 Налогового кодекса РФ сказано, что к представительским расходам нельзя относить затраты на организацию развлечений. Поэтому включать в расходы стоимость фейерверка рискованно. Скорее всего, организации придется доказывать экономическую обоснованность таких расходов в суде.

НДС

Поскольку проведение фейерверка не связано с деятельностью, облагаемой НДС, принять к вычету входной НДС по таким расходам нельзя. Ведь вычет возможен лишь в отношении товаров, работ, услуг, приобретенных для использования в облагаемых НДС операциях (подп. 1 п. 2 ст. 171 НК РФ).

Бесплатная юридическая консультация онлайн

Привлечение адвокатов к правовым спорам обусловлено необходимостью полноценной защиты личных интересов граждан. Как показывает практика, граждане избегают юридической помощи с целью финансовой экономии, но на практике это связано с большими затратами.

Даже граждане, имеющие образование юриста, не всегда успевают за актуальными изменениями законодательства, поэтому целесообразно будет воспользоваться консультацией квалифицированного специалиста.

Удобство заключается в том, что проводиться консультация юриста бесплатно и онлайн.

Где и как получить бесплатную юридическую консультацию? предоставляется на всей территории Российской Федерации. Воспользоваться поддержкой могут граждане, резиденты государства, а также нерезиденты страны, которые временно проживают в РФ.

Более того, консультировать заинтересованных лиц юристы могут и за пределами России, но только в рамках отечественного законодательства. Предоставляется юридическая консультация бесплатно онлайн круглосуточно, независимо от выходных и праздничных дней. Оперативность ответа специалистов на сайте составляет до 15 минут.

Регистрироваться на интернет-портале не нужно и можно направить личное обращение анонимно. Внимание! Юрист онлайн дает ответы на вопросы и продолжает поддерживать клиента при наличии дальнейших трудностей. Консультации юристов можно получить следующими способами:

- воспользоваться службой онлайн-чата;

- выполнить звонок на горячую линию.

- составить форму обращения в службе обратной связи;

Консультация юриста онлайн также может быть осуществлена путем общения по электронной почте.

Преимущества услуг нашей юридической компании обусловлены профессиональным отношением специалистов к работе, получением регулярных курсов повышения квалификации, а также участием в официальных форумах.

Это гарантирует, что физические и юридические лица смогут получать советы, соответствующие актуальным нормам закона.

Справки предоставляются

ОСНО: НДС

Входной НДС, предъявленный при приобретении инвентаря и хозяйственных принадлежностей, примите к вычету (п. 2 ст. 171 НК РФ). Исключение из этого правила составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- организация проводит только не облагаемые НДС операции.

В этих случаях входной НДС учитывайте в стоимости инвентаря и хозяйственных принадлежностей. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация выполняет как облагаемые, так и не облагаемые НДС операции, входной налог со стоимости инвентаря и хозяйственных принадлежностей распределите (п. 4 и 4.1 ст. 170 НК РФ).

Реализация инвентаря

Ситуация: как организации на ОСНО отразить в бухучете и при налогообложении реализацию инвентаря стоимостью менее 40 000 руб. со сроком полезного использования более 12 месяцев, если расходы на его приобретение были списаны при передаче в эксплуатацию?

Если срок полезного использования хозяйственного инвентаря превышает 12 месяцев, то после передачи этого имущества в эксплуатацию организация обязана контролировать его сохранность. Для этого можно использовать ведомости учета инвентаря и хозяйственных принадлежностей в эксплуатации или забалансовые счета. (например, счет 013 «Инвентарь и хозяйственные принадлежности»).

При реализации инвентаря, расходы на приобретение которого были уже списаны на затраты, в бухгалтерском учете отразите прочий доход в размере причитающихся к получению денежных средств (абз. 6 п. 7, п. 10.1 ПБУ 9/99). Одновременно стоимость инвентаря спишите с забалансового счета (сделайте отметку о списании в ведомости учета хозяйственного инвентаря). Поскольку при передаче инвентаря в эксплуатацию его стоимость была полностью списана на затраты, при реализации этого имущества расходов не возникает (п. 18 ПБУ 10/99).

Выручку от реализации инвентаря (за вычетом НДС) признайте доходом от реализации (п. 1 ст. 249, п. 1 ст. 248 НК РФ). По общему правилу при реализации имущества, которое не признается амортизируемым, организация вправе уменьшить доход от реализации на цену приобретения данного имущества (подп. 2 п. 1 ст. 268 НК РФ). Так как организация вправе самостоятельно определить порядок списания такого объекта с учетом срока его использования и других экономических показателей, на момент продажи расходы на приобретение инвентаря могут быть списаны полностью или частично. Например, при равномерном списании в течение нескольких отчетных периодов. При передаче инвентаря в эксплуатацию его стоимость уже была учтена в составе расходов, поэтому повторно учитывать ее при расчете налога на прибыль нельзя. Недосписанную сумму затрат на приобретение учтите в расходах в полной сумме (п. 5 ст. 252, подп. 3 п. 1 ст. 254 НК РФ).

На стоимость реализованного имущества начислите НДС (подп. 1 п. 1 ст. 146 НК РФ), а также выставите покупателю счет-фактуру (п. 3 ст. 168 НК РФ). Подробнее об этом см. Как выставить счет-фактуру покупателю.

Пример отражения в бухгалтерском учете и при налогообложении реализации хозяйственного инвентаря, расходы на приобретение которого были отнесены на затраты при его передаче в эксплуатацию. Организация контролирует сохранность инвентаря с помощью забалансового учета

ООО «Альфа» в январе приобрело компьютерный стол стоимостью 11 800 руб. (в т. ч. НДС – 1800 руб.) для установки в офисе.

Согласно учетной политике для целей бухучета объекты основных средств стоимостью менее 40 000 руб. списываются на расходы при передаче их в эксплуатацию и учитываются на забалансовом счете 013 «Инвентарь и хозяйственные принадлежности». Поэтому после установки стола в офисе бухгалтер «Альфы» списал стоимость стола на расходы и принял этот объект к забалансовому учету.

В июле было принято решение обновить офисную мебель, а компьютерный стол продать одному из сотрудников. По договору купли-продажи стоимость стола составила 9440 руб. (в. т. ч. НДС – 1440 руб.).

В бухучете «Альфы» перечисленные хозяйственные операции были отражены следующим образом.

В январе:

Дебет 10-9 Кредит 60 – 10 000 руб. (11 800 руб. – 1800 руб.) – оприходован на склад компьютерный стол;

Дебет 19 Кредит 60 – 1800 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – принят к вычету входной НДС по имуществу, приобретенному для использования в деятельности, облагаемой НДС;

Дебет 26 Кредит 10-9 – 10 000 руб. – списана стоимость компьютерного стола (при передаче в офис);

Дебет 013 – 10 000 руб. – принят к забалансовому учету компьютерный стол, стоимость которого отнесена на затраты.

В июле:

Дебет 62 Кредит 91-1 – 9440 руб. – отражена выручка от реализации компьютерного стола;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 1440 руб. – начислен НДС с выручки;

Кредит 013 – 10 000 руб. – списан с забалансового учета компьютерный стол в связи с продажей.

При расчете налога на прибыль за девять месяцев бухгалтер «Альфы»:

– включил в состав доходов выручку от реализации стола (без НДС) в сумме 8000 руб. (9440 руб. – 1440 руб.); – включил в состав расходов стоимость компьютерного стола, переданного в эксплуатацию в январе, в сумме 10 000 руб.

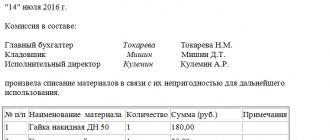

Нужно ли снимать с баланса предприятия непригодные для дальнейшей эксплуатации инструменты?

Все материальные ценности субъекта хозяйствования учтены в его финансовой документации. Поэтому просто выкинуть непригодный для эксплуатации предмет невозможно. При первой же инвентаризации ценностей будет выявлена недостача, а главному бухгалтеру предъявят претензии о недостоверности бухгалтерского учета.

Инструменты, пришедшие в негодность, необходимо снять с учета посредством списания. Процедура регламентирована нормами правовых источников. Ее компетентное проведение позволяет исключить несоответствие в различных формах отчетности.

Чтобы не допустить хищения имущества предприятия, для реализации процедуры списания необходимо привлечь группу специалистов, отнесенных распорядительной документацией к комиссии. Она формируется из председателя комиссии и ее членов. Представители организации документально подтверждают факт невозможности дальнейшей эксплуатации инструментов ввиду его порчи, а также количество инвентаря, которое подлежит списанию.

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на инвентарь и хозяйственные принадлежности не уменьшают (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, расходы на приобретение инвентаря и хозяйственных принадлежностей уменьшают налоговую базу.

Инвентарь со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 100 000 руб. относится к амортизируемому имуществу (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ). Поэтому при расчете единого налога при упрощенке стоимость инвентаря можно учесть как расходы на приобретение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ).

Если инвентарь не признается амортизируемым имуществом, расходы на его приобретение можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 3 п. 1 ст. 254 НК РФ).

Входной НДС по приобретенному инвентарю и хозяйственным принадлежностям тоже включите в состав расходов (подп. 8 п. 1 и п. 3 ст. 346.16 НК РФ).

Ситуация: можно ли при расчете единого налога учесть расходы на приобретение туалетных принадлежностей (бумажные полотенца, освежители воздуха, мыло и т. п.)? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Да, можно.

При расчете единого налога расходы на приобретение туалетных принадлежностей можно учесть в составе материальных затрат (подп. 5 п. 1 и п. 2 ст. 346.16, абз. 4 подп. 2 п. 1 ст. 254 НК РФ). При этом такие затраты должны быть экономически обоснованны и документально подтверждены (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). Обосновать приобретение туалетных принадлежностей следует внутренними документами. Например, в коллективном договоре можно предусмотреть, что для обеспечения нормальных санитарно-гигиенических условий туалетные комнаты обеспечиваются бумажными полотенцами, освежителями воздуха, мылом и т. п.

Аналогичная точка зрения отражена в письме Минфина России от 1 сентября 2006 г. № 03-11-04/2/182.