Отчетность в ИФНС

С налоговыми отчетами мы спешим разобраться всегда в первую очередь, поэтому в первый раздел нашего материала мы поместили подробную таблицу по отчетности за 2 квартал 2021 года:

* Сроки сдачи почти всех деклараций (кроме НДС), приходящиеся на март-май 2020 продлены на 3 месяца. В таблице сроки указаны с учетом их продления.

Узнать о переносе отчетных сроков подробнее можно в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Мы привыкли, что формы налоговых отчетов регулярно корректируются (дополняются и изменяются). В последнее время таким преобразованиям подверглись многие налоговые декларации и расчеты. К примеру, с 2021 года применяется новая форма РСВ.

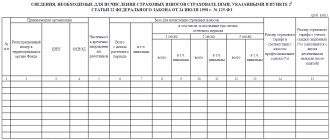

Отчетность за 2 квартал в ПФР и ФСС

Свою порцию отчетов за 2 квартал 2021 года ожидают ПФР и ФСС. Необходимую информацию по сдаче отчетов за 2 квартал 2021 года смотрите в таблице ниже:

Напоминаем, что отчет об использовании взносов «на травматизм» является обязательным спутником расчета по форме 4-ФСС для определенной группы страхователей ─ подробности здесь.

За отсутствие соцстраховской отчетности и за опоздание с ней предусмотрено материальное наказание.

О его размере расскажем по ссылке.

Не забывайте, что благодаря постановлению Правительства РФ «О взаимодействии между МФЦ и органами госвласти» от 27.09.2011 № 797 у страхователей появился еще один способ сдачи соцстраховской отчетности — через МФЦ. Однако у этого способа есть один значительный минус — прием отчетности производится без входной проверки по контрольным соотношениям. Поэтому сдача отчетности таким способом потребует последующего уточнения в ФСС факта отсутствия ошибок и подтверждения принятия отчета фондом.

Какие еще документы и сведения можно отправить в ФСС через МФЦ, узнайте из этой статьи.

Тем, кто претендует на получение субсидии, форму СЗВ-М за апрель и май целесообразно сдавать досрочно. Помимо СЗВ-М в ПФР сдается также форма СЗВ-ТД. О сроках ее представления читайте здесь.

А построчный алгоритм заполнения этого нового отчета вы найдете в К+. Получите пробный доступ и переходите в Путеводитель по кадрам.

Ответственность

Если организация сорвала дату сдачи отчетности, то ФНС выставит штраф в размере 5% от исчисленной суммы налога. Причем 5% начисляются за каждый месяц просрочки. Но штраф на может превысить 30% от исчисленного налога за квартал, и не может быть меньше 1000 рублей.

За просроченный платеж в бюджет налоговики оштрафуют на 20% от суммы недоимки. А если инспекторы ФНС докажут, что компания умышленно занизила налогооблагаемую базу либо совершила иные незаконные действия, которые привели к уменьшению платежей, то наказание удваивается — до 40%.

Отчетность за 2 квартал в статистику

В обязанности любой компании и ИП входит представление информации в органы статистики. Состав такой отчетности нужно уточнять в территориальных отделениях Росстата.

Даже если вы уверены, что включает такой комплект, не будет лишним еще раз уточнить список отчетности за 2 квартал 2021 года — возможно, вы попали в выборку, и какой-то из статотчетов вам необходимо сдать в ближайшее время.

Каждый отчет имеет свой отчетный срок. К примеру, только по одному сроку 04.06.2020 представляются:

- Сведения об объеме платных услуг населению по видам (форма № П (услуги));

- Сведения о производстве и отгрузке товаров и услуг (форма № П-1);

- Сведения о производстве продукции малым предприятием (форма № ПМ-пром);

- Сведения об обороте торговли малого предприятия (форма № ПМ-торг);

- иные статотчеты.

Узнать, какие отчеты обязана представлять именно ваша компания и в какие сроки, можно на сайте Росстата.

Как воспользоваться этим сервисом, см. здесь.

Полный календарь сдачи статистической отчетности на 2021 год вы можете посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Процедура заполнения формы 6-НДФЛ

При оформлении декларации 6-НДФЛ стоит обратить внимание на следующие особенности:

- При подаче документа в письменном виде отчёт заполняется чернилами чёрного, синего или фиолетового цвета.

- Строки заполняются слева направо. При отсутствии каких-либо данных в соответствующих им разделах ставится прочерк.

- В тех строках, где должны быть значения в цифрах, вместо прочерка ставится «0».

- Суммы фиксируются в рублях и копейках. Размер налога округляется до полных рублей.

- Запрещаются исправления любого рода.

- При обнаружении ошибки отчёт переделывается.

Форма 6-НДФЛ должна быть заполнена в соответствии с требованиями законодательства

Форма 6-НДФЛ состоит из титульного листа и двух разделов.

Титульный лист заполняется подобным образом:

- указывается ИНН и КПП юрлица (у ИП — только ИНН);

- проставляется номер корректировки (для первичного отчёта ставится «000», если сдаётся уже корректировочный отчёт — то «001» и т. д.);

- ставится код периода, за который составлен отчёт (коды можно посмотреть в Приложениях к приказу об утверждении бланка) и год: если сдаётся отчёт за девять месяцев, то код периода будет «33» и год «2017»);

- далее указывается код налогового органа, в который отправляется отчёт и код места представления (также можно посмотреть в Приложении): кода отчёт сдаётся по месту учёта юрлица — «212», если по месту жительства ИП — «120»;

- указывается наименование юрлица или Ф. И. О. ИП;

- ставится код ОКТМО (общероссийский классификатор территорий муниципальных образований). Если кодов несколько, тогда необходимо заполнить несколько отчётов на каждый код;

- указывается контактный телефон, проставляется количество страниц отчёта и количество листов приложений к нему, если они имеются.

Правая сторона титульного листа формы 6-НДФЛ заполняется сотрудником налоговой инспекции

Нижние части титульного листа заполняются следующим образом:

- левая часть — для лица, представляющего отчёт в налоговый орган;

- правая часть — для работника налоговой инспекции.

Раздел 1 формы 6-НДФЛ состоит из двух блоков, один из которых включает строки с 010 по 050, другой — с 060 по 090

Раздел 1 суммарно отражает те доходы, которые получают работники в ходе своей трудовой деятельности. Сюда же входят общие суммы налога, которые будут рассчитаны на основании доходов работника. Раздел 1 условно состоит из 2 блоков.

Таблица: характеристика раздела 1 формы 6-НДФЛ

| Блоки | Строки и их заполнение |

| Первый блок включает строки с 010 по 050 | Этот блок заполняется отдельно для каждой из ставок налога:

|

| Второй блок включает строки с 060 по 090 | Независимо от применяемых налоговых ставок заполняется только один раз на первой его странице:

|

В разделе 2 отражаются показатели, произведённые за последние 3 месяца отчётного периода.

В разделе 2 фиксируются:

- все действия по начислению доходов, которые будут выплачены в отчётном периоде (в течение квартала) с указанием даты начисления;

- суммы удержанного налога с каждого выплаченного дохода с указанием даты удержания;

- дата перечисления НДФЛ в налоговый орган по факту.

В разделе 2 формы 6-НДФЛ указываются показатели трёх последних месяцев отчётного периода

Раздел 2 содержит строки 100–140:

- в строке 100 — дата фактического получения доходов, отражённых по строке 130. Определяется в соответствии со ст.223 НК РФ;

- в строке 110 — дата удержания налога с суммы фактически полученных доходов, отражённых по строке 130. Дата удержания в денежной форме совпадает с датой их фактической выплаты. Дата удержания НДФЛ с доходов в натуральной форме и полученных в виде материальной выгоды совпадает с датой выплаты любых доходов в денежной форме, из которых удерживается такой НДФЛ;

- в строке 120 — дата, не позднее которой должна быть перечислена сумма налога;

- в строке 130 — обобщённая сумма фактически полученных доходов (без вычитания суммы удержанного налога) в дату, указанную в строке 100;

- в строке 140 — обобщённая сумма удержанного НДФЛ в дату, указанную в строке 110.

Образец заполнения 6-НДФЛ при увольнении сотрудника.

Пример заполнения отчёта при оплате сверхурочных.

Пример заполнения отчёта при задержке заработной платы.

Пример заполнения отчёта при излишне удержанном НДФЛ.

В форме 6-НДФЛ пособие по беременности и родам не фиксируется в силу того, что данные выплаты не относятся к зарплате (или иным доходам) работника.

Видео: правила заполнения декларации 6-НДФЛ

Особенности отражения в 6-НФДЛ выплат «переходящих» периодов

Наиболее спорные вопросы по поводу заполнения расчёта 6-НДФЛ — это выплаты «переходных» периодов. С ними сталкиваются, когда заработная плата или премия начислены в одном отчётном периоде, а выплачены в другом.

«Переходящие» выплаты отражаются в декларации в том отчётном периоде, когда операция завершена.

Если плата за труд работника начислена в одном месяце, а осуществлена в следующем, в отчёте 6-НДФЛ данная операция отражается как «переходящая» выплата

Таблица: пример заполнения отчёта в отношении «переходящих» выплат

| Ситуация | Как заполняется форма |

| Зарплата за март выдана в апреле. | Мартовская зарплата, выплачиваемая в апреле, отражается в разделе 1 расчёта за I квартал. Вписывается только начисленный доход, вычеты и налог (строки 020, 030, 040). В строках 070 и 080 ставится «0», т. к. дата удержания налога ещё не наступила. НДФЛ с мартовской зарплаты удерживается только в апреле в момент выплаты. Поэтому она отражается в строке 070 раздела 1, а сама операция в разделе 2 отчёта за полугодие. |

| Отпускные за апрель выданы в марте. | В расчёте за I квартал отпускные отражаются и в разделе 1, и в разделе 2, т. к. доход у сотрудника возник в марте, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна будет в день выплаты, а перечислить удержанную сумму в бюджет — не позднее 31 марта. |

Проверка правильности заполнения отчётной декларации

В декларации 6-НДФЛ должны указываться только верные показатели. При заполнении формы полезно будет обратиться к контрольным соотношениям.

Контрольные соотношения используются для сверки показателей, т. е. значения одной строки должны соответствовать другой или же быть больше/меньше и т. п.

Контрольные соотношения можно найти в следующих источниках:

- в письме ФНС России от 10 марта 2021 г. №5С-4–11/3852;

- на сайте ФНС (https://www.nalog.ru/rn92/).

Налоговый агент должен на основании контрольных соотношений проверить, правильно ли заполнен отчёт

При помощи контрольного соотношения проверяется:

- нет ли ошибок при переносе показателей из регистров;

- все ли доходы указаны;

- нет ли ошибок при подсчёте;

- все ли вычеты предоставлены работникам и нет ли лишних сумм;

- со всех ли сумм удержан налог и перечислен в бюджет.

Итоги

Сроки отчетов за 2 квартал 2021 года зависят от их вида. Основная масса отчетности представляется в ИФНС (декларация по НДС — не позднее 27.07.2020, по ЕНВД — не позднее 20.07.2020 и др.). Отчетность в ПФР по форме СЗВ-М сдается ежемесячно не позднее 15-го числа. В соцстрах по окончании квартала следует отправить одновременно расчет по форме 4-ФСС и отчет об использовании страхвзносов «на травматизм». Для отчета на бумаге крайний отчетный срок выпадает на 20.07.2020, для электронной отчетности отводится на 5 рабочих дней больше. Для статотчетов предусмотрены отдельные отчетные сроки.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Непроизводственная премия

Непроизводственные премии – это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя.

В расчете 6-НДФЛ непроизводственную премию отразите на дату выплаты. В этот день нужно одновременно признать доход и удержать НДФЛ (подп. 1 п. 1 ст. 223, п. 3 ст. 226 НК РФ). Месячная непроизводственная премия в разделе 2 распределяется так:

- по строке 100 – дата выплаты премии

- по строке 110 – та же дата, что и по строке 100

- по строке 120 – первый рабочий день после того, который указан по строке 110

- по строке 130 – сумма премии

- по строке 140 – сумма НДФЛ

Пример отражения непроизводственной премии

8 июня 2021 года сотрудник получил месячную премию в сумме 35 000 рублей за май. НДФЛ с этой суммы – 4550 рублей. В разделе 2 полугодового расчета премия отразится так: