Типовой функционал УТ 11 вдобавок к возможностям обычного расчета себестоимости позволяет производить ее дополнительную детализацию. Для многих компаний в силу специфики их работы такие дополнительные возможности будут полезны.

Для начала посмотрим, где включается обособленный учет и какие есть виды аналитики.

В настройках финансового результата и контроллинга расположена отдельная группа настроек Обособленный учет себестоимости.

По порядку рассчитайсь!

Обособленные подразделения бывают трех видов:

- Филиал.

- Представительство.

- Иные.

Объединяющие все три вида признаки — это территориальная обособленность и наличие созданных более чем на месяц рабочих мест. Это общее определение ОП, данное НК РФ в статье 11. Налоговый кодекс не раскрывает понятия «филиал» и «представительство». Их определение придется искать уже в гражданском законодательстве.

Статья 55 ГК РФ указывает на то, что представительство представляет интересы юридического лица, а также осуществляет их защиту. Филиал имеет более широкие права: осуществляет все или часть функций юрлица, включая те, что есть у представительства. Проще говоря, если организация открывает офис, куда клиент может обратиться за консультацией, заключить договор, написать претензию, сделать заказ, то это представительство, если этот офис поставит клиенту товар по заключенному договору, то это уже филиал.

Прочие подразделения попадают в категорию «иных». Важно правильно определить, какой вид ОП открывается. Это имеет значение не только с юридической точки зрения, но и с точки зрения Налогового кодекса.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно. Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание.

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

- Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

- Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

- Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

- Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их позиция – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

- Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Наделение правами и регистрация

Оговорюсь, что если речь идет о третьем виде подразделений (иные), то необходимо просто подать заявление по форме С-09-3-1. Решение о создании представительства или филиала принимает собрание участников (п.1 ст. 5 Федерального закона №14-ФЗ «Об обществах с ограниченной ответственностью») не менее 2/3 голосов, если иное не указано в уставе общества. На собрании принимается положение, выбирается руководитель, а директор организации издает приказ.

Положение должно включать следующие пункты:

- Местоположение и наименование.

- Функции, права и обязанности.

- Функции руководителя, полномочия (стоит указать, кому непосредственно — собранию участников, директору, генеральному директору, другому должностному лицу — подчиняется руководитель).

- Информация об имуществе.

- Наличие или отсутствие собственного счета, баланса.

- Где производится расчет заработной платы, в головном офисе или в подразделении.

Также можно указать другие моменты: внутреннюю отчетность, правила перемещения ТМЦ, денежный оборот и прочее.

Обратите внимание! Срок регистрации – один месяц со дня создания (п. 1 Приказа Минфина №114н от 05.11.2009 г.). Филиал или представительство отражаются в ЕГРЮЛ после государственной регистрации.

За несвоевременную регистрацию подразделения компании грозят штрафы: 200 рублей – п. 1 ст. 126 НК РФ за непредставление в срок сведений и 10% от полученных доходов (минимум 40 000 рублей) – п. 2 ст.126 НК РФ за деятельность без постановки на учет в налоговом органе.

В 2021 году рассматривался законопроект об увеличении ответственности за непредставление (несвоевременную подачу) в ИФНС сведений об открытии ОП и увеличении их до уровня, указанного в п. 2 ст. 126 НК, но в ноябре 2021 года он был отклонен при рассмотрении Государственной Думой.

Бухучет в филиале, отнесенном на автономный баланс

В отличие от предыдущего вида подразделения, в данном случае, когда филиал отнесен, выделен на автономный баланс, его бухучет ведется обособленно от учета головной организации. Что подразумевает фраза «автономный, отдельный» баланс? Как отмечает Минфин РФ (см. письмо № 04-05-06/27от 29.03.2004), данное понятие исключено из ПБУ № 4/99.

Между тем для целей применения норм гл. 30 НК РФ, надлежит считать, что это конкретный перечень показателей, которые установила для своего филиала организация. С их учетом подразделение формирует свой автономный баланс и отображает действительное имущественное, финансовое положение.

| Особенности работы филиала, отнесенного на автономный баланс | ||

| У филиала есть своя бухгалтерская служба (со штатной единицей главбуха), которая ведет бухучет и составляет отчетность автономно от головной структуры | Рабочий план счетов формируется применительно к специфике деятельности филиала. Как установлено, не используются: сч. 80, 84, 75 и иные счета, которые имеют значение и применяются в головной организации | Бухгалтерия филиала занимается: составлением, систематизацией, обрабатыванием, хранением первичных документов; учетом всех хозяйственных операций, имеющихся обязательств и переданного имущества, которые так либо иначе относятся к деятельности организации |

Взаиморасчеты между юрлицом и его структурным подразделением, отнесенном на автономный баланс, отображаются с использованием сч. 79 (плюс субсч. 97-1 «Расчеты по выдел. имуществу» либо 79-2 «Расчеты по текущ. хоз. операциям» и иным субсчетам). И так по каждому филиалу.

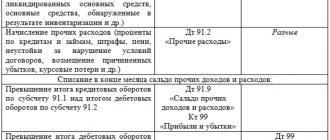

Сформированная внутренняя отчетность представляется бухгалтерией подразделения в головную структуру. Поступившую документацию далее используют при подготовке поквартальной и годовой отчетности по всей организации. Как принято, анализируются данные сч. 79, сравниваются остатки по ДТ субсчетов организации с КТ субсчетов филиала, а затем по КТ у организации и ДТ у ее подразделения. Расхождений быть не должно.

После этого «головная» бухгалтерия остатки загашает, но в бух. отчетности не проводит. Соответственно, показатели по деятельности филиала за конкретный отчетный период добавляют к надлежащим данным по организации. К сведению, подобная схема действий используется при формировании разных форм отчетности. Например, при подготовке отчета по убыткам и прибыли либо по передвижении денежных средств.

Перемещение имущества: бухгалтерский учет

При перемещении ТМЦ, основных средств и денег между головным и остальными подразделениями способ ведения бухгалтерского учета зависит от того, есть ли у ОП выделенный баланс.

Важно! Все подразделения ведут бухгалтерский учет согласно учетной политике «головы».

Отдельного баланса нет

В этом случае при перемещении, например, оборудования (ОС) следует провести внутреннюю переброску в аналитике.

Пример №3: передает подразделению «А-1» токарный станок, первоначальной стоимостью 150000 и начисленной на момент перемещения амортизацией в сумме 54000:

- Д 01 «А-1» К 01 «А» — 150000, проведено перемещение.

- Д 02 «А» Д 02 «А-1» – 54000, перенесена амортизация по переданному станку.

Аналогично следует поступить с другими ТМЦ. Денежными средствами, когда подразделение не имеет отдельного баланса, оперирует центральная бухгалтерия, расчеты с поставщиками и подрядчиками ведутся через нее. В этом случае выполняются обычные проводки.

Пример №4: Организация «Б» передает подразделению «Б-2» материалы, предназначенные для ремонта помещения, в котором расположено ОП, стоимостью 20000 рублей. Для их перевозки «Б» нанимает транспортную компанию (ТК), ее услуги обходятся в 3000 рублей:

- Д 10.8 материалы на складе в «Б-2» К 10.8 материалы на складе «Б» – 20000, переданы материалы в ОП «Б-2».

- Д 23 (23, 25, 20, 44) К 76 – 3000, отражены затраты на перевозку материалов для ремонта.

- Д 76 К 51 – 3000, оплачены услуги ТК.

Отдельный баланс есть

В этом случае используется счет 79 «Внутрихозяйственные расчеты» для перемещения имущества и денежных средств.

При передаче основных средств в учете головного офиса необходимо провести следующие проводки (используем данные из примера № 3):

- Д 79-1 «А-1» К 01 «А» — 150000, отражена передача оборудования.

- Д 02 «А» Д 79-1 «А-1» – 54000, передана амортизация по станку.

Проводки при передаче ТМЦ и оплате расходов на их доставку (используем данные примера № 4): Д 79-1 «Б-2» К 10-8 – 20000, переданы материалы для ремонта. Далее проводки зависят от наличия у подразделения расчетного счета.

Счета нет (услуги заказаны и оплачены центральной бухгалтерией):

- Д 23 (…) К 76 – 3000, расходы на перевозку.

- Д 76 К 51 – 3000, оплата транспортной компании.

Счета нет (заказ услуг сделан ОП, а оплата головной организацией):

- Д 79-2 К 76 – подразделение передало задолженность перед ТК «голове». В учете самой обособки проводки будут такими: Д 23 (…) К 76 – 3000, затраты по транспортировке, Д 76 К 79-2 – передан долг ТК в головной офис.

- Д 76 К 51 – оплачены услуги ТК

Счета нет (ОП самостоятельно заказало и оплатило услуги):

- У подразделения «Б-2»: Д 23 (…) К 76 – 3000, отражены расходы на перевозку, Д 76 К 51 – перечислена оплата ТК.

- ОП может предварительно получить средства на расходы, тогда в проводках «Б-2» будет проводка Д 51 К 79-2 – поступили денежные средства от центральной бухгалтерии на расчеты. При этом в БУ «головы» отразится проводка Д 79-2 К 51.

В большинстве случае проводки выглядят зеркально, как вы, вероятно, заметили. Понесенные затраты передаются в центральный офис проводкой Д 79-2 К 20, 25, 23, 44. Обратная проводка, соответственно, у головной бухгалтерии.

Подробно о налогообложении в обособленном подразделении можно прочитать здесь.

Пути решения

В качестве решений проблемы с выбором учетной системы было предложено три варианта:

а) организовать ведение учета обособленного подразделения в той же информационной базе, в которой ведется учет НАЗ с разработкой дополнений для реализации особенностей учета в санатории;

б) организовать ведение учета обособленного подразделения на прежней связке «1С:Бухгалтерия предприятия», «1С:Общепит», «1С:Зарплата и управление персоналом» с доработками конфигураций для реализации требований учетной политики ПАО «;

в) организовать ведение учета обособленного подразделения в отдельной информационной базе, но на основе конфигурации, аналогичной конфигурации учетной системы НАЗ.

От первого варианта бухгалтерия НАЗ отказалась сразу, так как и без того сложная структура нормативно-справочной информации авиапроизводственного предприятия пополнилась бы продуктами питания, блюдами, медицинским оборудованием, а выпуск самолетов соседствовал бы с выпуском борщей.

Для оставшихся вариантов была проведена оценка трудозатрат на доработки и дальнейшее сопровождение. В связи со стремлением ПАО « к совершенствованию своей учетной системы, постоянного обновления и дополнения регистров бухгалтерского и налогового учета, а также из-за возросшей активности в области регламентированной отчетности со стороны законодателей, было принято решение реализовывать третий вариант как менее затратный в разработке и дальнейшем сопровождении.

Как обособленные подразделения влияют на систему налогообложения

Одно из самых неприятных ограничений для компаний, применяющих упрощенную систему налогообложения, — невозможность открыть филиалы (в подпункте 1 п. 3 статьи 346.12 НК о других видах подразделений, включая представительства, речи не идет).

Если создать такое ОП в середине года, то упрощенец обязан начать применять общую систему. Однако некоторые организации напротив поворачивают этот пункт в свою пользу. Например, фирме на УСН предлагают выгодный контракт, но работать с ней клиент готов, только при наличии НДС. Тогда открывается филиал, фирма теряет право на применение УСН и переходит на ОСНО.

Важно! Создание обособленного подразделения должно быть реальным. Оно должно не только существовать на бумаге, но и иметь штат персонала, действующего руководителя, фактический адрес и вести деятельность.

Надо отметить, что если ФНС найдет признаки формальности действия, то существует высокий шанс признания маневра обманом. С целью получения налоговой выгоды, в том числе. Придется пересчитывать налоги, платить пени, пересдавать отчеты, да и клиент рад не будет.

Что касается ЕНВД, то и тут возникают некоторые вопросы. Открыла организация новый магазин, нужно ли вставать на учет, если он находится в том же городе, что и другие действующие торговые точки? Ответ находится в п. 2 ст. 346.28 НК РФ: если деятельность ведется в разных городских округах, муниципальных районах, на внутригородских территориях и при этом их обслуживают разные отделения ФНС, то встать на учет нужно в одной из инспекций (в той, которой подведомственно первое в заявлении место деятельности).

Если речь идет о разных муниципальных образованиях, то нужно подать заявление в каждом (только раз, а дальше действовать так, как описано выше). Также придется подать заявление ЕНВД-2, если организация начинает новый вид деятельности на вмененке.

Налог на прибыль, имущество, транспорт

Обособленные подразделения, учет и отчетность которых оговорены учетной политикой, не сдают декларацию по налогу на прибыль. Но головная организация обязана уплачивать часть налога в региональный бюджет по месту нахождения своего обособленного образования и отчитываться, в разрезе по своим отдаленным структурам.

Балансовые подразделения могут обладать объектами, на которые начисляется налог на имущество. Оплачивать суммы налога и отчитываться по ним следует в налоговую инспекцию ОП. Декларация по транспортному налогу сдается по месту регистрации подразделения в том случае, если транспортные средства находятся на его территории.

Вместо ОП открыта новая организация

Некоторые предприниматели прибегают к способу организовать бизнес на новом месте без открытия обособленных подразделений. Просто регистрируют новое юридическое лицо. Вариант не креативный и имеет ряд серьезных минусов:

- Для передачи имущества или денежных средств придется заключить договора поставки, купли-продажи, займа и т.п. В отличие от варианта с ОП, когда это происходит на основании внутренних положений.

- Каждая компания заплатит налог с проводимых операций (ведь, скорее всего, понадобится и обратная передача денег или ТМЦ). Перемещение между ОП не влияет на налогообложение.

- Если необходимо перевести часть сотрудников в новую компанию, делать это придется через увольнение, с выплатой в старой организации компенсаций, да и не все работники могут согласиться на подобные манипуляции. Перевод персонала внутри компании происходит по более простым правилам.

- Если ФНС решит, что бизнес произвел дробление с целью исключительно оптимизации налогообложения (уплата единого налога на УСН, вместо налога на прибыль и НДС, например), то организации грозят немалые штрафы. Налоговый кодекс в п. 3 ст. 122 предусматривает наказание в виде 40% от неуплаченных сумм налогов. Это не говоря о пени и прочих издержках. Когда речь о многомиллионных суммах, то организацию может ждать банкротство.

- Дробление бизнеса также может быть связано с получением каких-либо льгот и поддержки. Например, созданная отдельно компания может принимать участие в торгах в качестве субъекта малого предпринимательства, в то время когда «старая» фирма не могла принимать в них участие, т.к. не имела этого статуса.

- Если между существующей и созданной организацией установят зависимость, то и сделки, проведенные между ними, станут объектом пристального внимания и оценки со стороны налоговых органов.

Открытие обособленного подразделения – признак результативности и положительной динамики развития бизнеса. При этом сообщать об открытии ОП «на всякий случай», если вы не уверены в необходимости этого действия, не стоит. На подачу документов дается целый месяц. Достаточное время для изучения законодательства или обращения к юристу и принятия окончательного объективного решения.

Детализация себестоимости по менеджерам

Для примера продемонстрирую обособление себестоимости по менеджерам. Сначала необходимо внести коррективы в настройки подразделения — включить обособленный учет товаров.

Выбираем вариант По менеджерам подразделения.

Теперь оформим приобретение товаров. Для наглядности создадим два документа от разных поставщиков с разной закупочной стоимостью. Представим, что два менеджера закупают товар у разных поставщиков. В документах обязательно должно быть выбрано подразделение с обособленным учетом товара!

Сформировав отчет по движениям документа поступления, можем увидеть аналитику обособленного учета себестоимости — в измерении Аналитика финансового учета регистра Себестоимость товаров.

Если захотим увидеть остатки товаров в разрезе поставщиков, воспользоваться обычными складскими отчетами, к сожалению, не сможем. Там этой информации просто нет. Нам поможет отчет Ведомость по партиям товаров предприятия (в разделе Финансовый результат и контроллинг). Но в стандартном виде он выводит детализацию в разрезе партий (документов поступления).

Нам необходимо скорректировать его структуру — в списке группируемых полей поменять документ поступления на поставщика.

Теперь можем данные в нужном виде.

К сожалению, мы не сможем увидеть в этом отчете (и в других тоже) складские остатки в разрезе менеджеров, т.к. эта аналитика имеет отношение только к себестоимости, и в складских отчетах не видна. Есть выход — воспользоваться внешним отчетом (недавно я сделал такой отчет).

Следующим шагом оформим документы реализации отдельно под каждым менеджером. Сформируем отчет по валовой прибыли предприятия (разумеется, после выполнения закрытия месяца).

Несмотря на одинаковое значение выручки по двум менеджерам, валовая прибыль и рентабельность у них разная. Причина — разница в себестоимости закупок.

Таким образом работает обособление себестоимости по менеджерам.

Теперь представим ситуацию, при которой один из менеджеров попытается продать не только свой, но и «чужой» товар. В таком случае программа не выдаст никакого предупреждения (хотя в более ранних релизах она не позволяла это делать) и в результате совокупная себестоимость будет равна суммарной себестоимости обеих покупок.

Тут может возникнуть потребность мониторить ситуации, когда менеджеры продают «не свои» товары. Для этого подойдет мой отчет по складским остаткам с дополнительной аналитикой.