Для чего применяется счет 25 в бухгалтерском учете

План счетов бухучета определяет, что счет 25 общепроизводственные расходы предназначен для учета расходов, связанных с обслуживанием производственных процессов организации.

К таким расходам компании можно отнести расходы по содержанию производственного оборудования (например, электроэнергия), расходы на содержание и обслуживание производственных помещений, зарплата обслуживающего персонала с обязательными отчисления на нее и т. д.

Правила устанавливают, что расходы на обслуживание собираются на отдельном счете 25. В течение определенного периода они накапливаются на счете 25, а в конце периода подлежат распределения согласно принятой методики на предприятии.

В результате этого, данные расходы в определенной пропорции включаются в себестоимость каждого вида готового продукта фирмы согласно выбранной базе распределения.

Необходимость такого процесса для организации возникает для целей бюджетирования и управленческого учета, при расчете маржинального дохода.

Внимание! Расходы на обслуживание могут распределяться не только между основными производствами, но также включаться во вспомогательные затраты.

Счет целесообразно использовать, если субъект хозяйствования производит готовые изделия (оказывает услуги, выполняет работы) в большом ассортименте.

Если компания относится к малому бизнесу или у нее небольшая номенклатура производимой продукции, то согласно учетной политики организации счет 25 может не применяться. В этом случае данные затраты отражаются в составе расходов на основное производство.

Внимание! На небольших предприятиях довольно сложно произвести разграничение между основными, общепроизводственными и общехозяйственные расходами. Те расходы, которые сразу же можно без распределения отнести на готовое изделие – это основные затраты.

Расходы на содержание цеха, в котором осуществляется производство широкого ассортимента продукции, это общепроизводственные. Затраты на управление компанией (содержание офиса, зарплата директора, его заместителей, финансовых работников и т.д) – это общецеховые.

Вам будет интересно:

Счет 10 в бухгалтерском учете: для чего применяется, характеристики, субсчета, проводки

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

Что учитывается на счете

Чтобы понять, что отражается на счете 25, нужно знать какие затраты включаются в общепроизводственные.

К ним относится:

- Расходы на содержание и обслуживание производственных помещений — аренда, амортизация, расходы на отопление, освещение, кондиционирование, вентиляцию производственных помещений и т. д.

- Расходы на обслуживание производственного оборудование — электроэнергия, топливо, запасные части и т. д.

- Расходы на оплату общецехового персонала — это зарплата инженерно-технического младшего обслуживающего персонала.

- Отчисления, начисляемые на зарплату общепроизводственного персонала.

- Расходы по страхованию как обязательному, так и производимому в добровольной форме.

- Услуги сторонних организаций, которые включаются в состав общепроизводственных расходов.

- Иные расходы, включаемые компанией в состав общепроизводственных затрат в соответствии с особенностями осуществляемой деятельности.

Внимание! Предприятие в большей части самостоятельно решает какие расходы могут быть отнесены к общепроизводственным. Однако руководству компании надо помнить, что при налогообложении прибыли, учитывать косвенные расходы в составе расходов принимаемых к учету для налогового учета достаточно проблематично. Поэтому многие субъекты бизнеса стараются в прямые затраты включать максимальный перечень расходов.

Неверное отражение услуг

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

При закрытии затратных счетов 20, 23, 25, 26 может выдаваться следующее сообщение: «Неверно указана номенклатурная группа для выпуска». Одна и та же номенклатурная группа не может быть использована в документах «Реализация товаров и услуг» на закладке Услуги в колонке Субконто и в документах «Акт об оказании услуг производственного характера» и «Отчет производства за смену»

Для того, чтобы проверить правильность указанных номенклатурных групп для выпуска продукции необходимо сравнить записи в регистре накопления «Выпуск продукции в плановых ценах (бухгалтерский учет)» в графе Номенклатурная группа, а также — в регистре накопления «Реализация услуг в колонке Номенклатурная группа».

Характеристика счета

В плане счетов дается ответ какой счет 25 – активный или пассивный. Так как он предназначен для учета расходов компании, на нем собирается информация об активах компании. Поэтому счет является активным.

Особенностью данного счета является то, что он не имеет остатков на начало и конец периода, так как относится к собирательно-распределительным счетам.

Им свойственно в конце накопленные обороты списывать путем распределения их между другими счетами бухучета. То есть каждый месяц суммы списываются, а с начала периода вновь происходит накопление информации об осуществленных затратах.

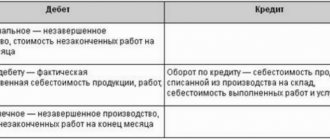

По дебету отражаются расходы, производимые компанией в общепроизводственных целях. По кредиту отражается распределение накопленных за месяц расходов согласно выбранной предприятием методики.

Внимание! Часто применяется коэффициент для расчета, который отражает сколько косвенных расходов приходится на один рубль прямых затрат (материалов, зарплаты основного персонала).

Иногда в качестве базы для распределения используется численность работников, занятых на производстве определенного вида продукции, площадь производственных помещений, машино-часы работы основного оборудования.

Вам будет интересно:

Счет 20 в бухгалтерском учете «основное производства»: для чего применяется, характеристика, субсчета, проводки

Выбирая методику распределения списания затрат, руководство в первую очередь должно руководствоваться особенностью осуществляемой деятельности.

Подходить к этому нужно со всей ответственностью, поскольку списанные на себестоимость затраты впоследствии будут оказывать влияние на финансовый результат от деятельности.

Внимание! Выбранный способ распределения необходимо закрепить в учетной политике компании. Так счет не имеет начальных и конечных остатков, информация о нем не отражается в бухгалтерском балансе.

1.2.1 Учет затрат подрядной строительной организации .

Объектом бухгалтерского учета по договору на строительство у подрядчика согласно п.3 ПБУ 2/94 являются затраты, производимые при выполнении отдельных видов работ на объектах, возводимых по одному проекту или договору. По заключении договора строительного подряда подрядчик принимает на себя обязательства в определенный срок выполнить конкретные строительно-монтажные работы или построить определенный объект, а заказчик создать необходимые для выполнения этих работ условия, принять и оплатить их. Факт сдачи-приемки подрядных работ означает, что заказчик получил от подрядчика готовый результат, который можно оценить и оплатить .

Субсчета

План счетов устанавливает, что к данному счету рекомендуется открывать два субсчета:

- 25 субсчет 1 – «Содержание и эксплуатация оборудования», на котором производится обобщение расходов на эксплуатацию оборудования организации;

- 25 субсчет 2 – «Общецеховые расходы», на котором предполагается обобщать затраты на управление и обслуживание основных производств.

Однако поскольку на счете 25 могут аккумулироваться затраты различной природы, то для их анализа будет удобнее открывать для каждого типа отдельный субсчет:

- Зарплата рабочих общепроизводственного назначения;

- Взносы в соцфонды;

- Сырье и материалы;

- ГСМ;

- Амортизация ОС;

- Амортизация НМА;

- Коммунальные услуги;

- И т.д.

Внимание! При таком построении учета обязательно открывается субсчет «Закрытие». Его суть состоит в том, что во время процедуры закрытия сначала затраты по всем субсчетам списываются на него, а затем с него уже идет распределение по счетам других производств.

Порядок подразделений не установлен

Если операции закрытия затратных счетов определяются вручную (Учетная политика, закладка Выпуск продукции, услуг), то эту последовательность необходимо указать. Для этого необходимо создать документ «Установка порядка подразделений для закрытия счетов затрат». Если такой документ уже был создан, в нем могут быть внесены неактуальные данные. Для того, чтобы исправить эту ошибку необходимо создать новый документ текущее датой, автоматически заполнив документ при помощи кнопки «заполнить»

Примеры типовых проводок

Рассмотрим, какие типовые операции составляются со счетом 25.

| Дебет | Кредит | Описание операции |

| 25 | 60, 76 | Отражено получение услуг от поставщика |

| 25 | Произведено списание материалов, ГСМ | |

| 25 | Начислена амортизация основных средств общепроизводственного назначения | |

| 25 | 05 | Начислена амортизация НМА |

| 25 | Начислена зарплата работникам общепроизводственного характера | |

| 25 | Начислены соцвзносы на зарплату работников | |

| 25 | 97 | Произведено списание расходов будущего периода |

| 20 | 25 | В конце периода накопленные расходы списаны на основное производство |

| 23 | 25 | Произведено списание расходов на вспомогательное производство |

| 29 | 25 | Произведено списание расходов на обслуживающие хозяйства |

Основные хозяйственные операции

- Начисление амортизации

Дт 25 Кр 02 – по оборудованию, предназначенному для промышленной деятельности;Дт 25 Кр 05 – по нематериальным активам

- Передача закупленных товарно-материальных ценностей и хозяйственного инвентаря для обслуживания и проведения ремонтных работ оборудования

- Проведение расчетов по оплате труда промышленных отделов за исключением административного персонала

Дт 25 Кр 70 – заработная плата сотрудников;Дт 25 Кр 69 – начисление обязательных взносов в социальные фонды с сумм начисленной заработной платы

- Списание общепроизводственных издержек для включения в себестоимость изготовленной продукции в зависимости от типа осуществляемой деятельности

Дт 20 Кр 25 – основное производство;Дт 23 Кр 25 – вспомогательные производства;

Дт 29 Кр 25 – обслуживающее производство.

Людмила Побережных, 2017-01-03

Вводная информация

Очень часто мы при работе с 1С сталкиваемся с проблемой закрытия 20-го, 23-го, 25-го и 26-го счетов. Судя по количеству соответствующих вопросов на форуме «Бухгалтерии Онлайн», обозначенная проблема давно не теряет актуальности. На эту тему я много всего перечитала, однако иногда все равно впадаю в ступор, когда вижу бесхозный остаток, которого не должно быть. Чтобы как-то систематизировать информацию по данному вопросу, решила обобщить все, что читала и изучала «методом тыка» в самой программе.

Бесплатно сдать налоговую отчетность прямо из 1С