Только что созданное ООО довольно часто не имеет собственного или арендованного офиса и числится только по юридическому адресу. Это может быть домашний адрес руководителя (учредителя) или адрес с почтово-секретарским обслуживанием. Пока еще реальная деятельность не ведется, а предназначенная для ООО корреспонденция, особенно от официальных органов, доходит своевременно, такая ситуация нормальна. Но, рано или поздно, ООО начинает работать, а значит, должно где-то «материализоваться» в пространстве.

Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Бесплатная консультация по регистрации бизнеса

Иногда характер деятельности позволяет вести бизнес из дома или при помощи удаленных работников, но если ООО открывает магазин, склад, офис, производственное помещение или каким-то другим образом начинает вести деятельность по адресу, отличному от юридического адреса, то надо создавать и регистрировать обособленное подразделение.

Здесь есть важное условие – критерием создания именно обособленного подразделения является наличие хотя бы одного стационарного рабочего места, а оно признается таким, если создано на срок более одного месяца. Понятие рабочего места есть в Трудовом кодексе (ст. 209), из чего можно сделать вывод, что:

- с работником должен быть заключен трудовой договор;

- рабочее место находится под контролем работодателя;

- работник постоянно находится в этом месте в соответствии со своими служебными обязанностями.

Исходя из этого, склад для хранения, на котором нет постоянного работника, не будет считаться обособленным подразделением. Не считаются им и вендинговые аппараты, платежные терминалы, банкоматы и т.п. Дистанционные (удаленные) работники также не подпадают под понятие «стационарного рабочего места», поэтому заключение с ними трудовых договоров не требует создания обособленного подразделения.

Обращаем ваше внимание, что индивидуальные предприниматели не должны создавать и регистрировать обособленные подразделения. ИП могут вести деятельность на всей территории РФ, независимо от места государственной регистрации. Если они работают на режиме ЕНВД или купили патент, то должны только дополнительно встать на налоговый учет по месту ведения деятельности.

Общие сведения об обособленных подразделениях

Налоговый кодекс обозначает обособленное подразделение (ОП) как структурную единицу организации, где оборудованы стационарные рабочие места, которая действует на территории, отличной от места нахождения главного офиса (ст. 11 НК РФ).

При этом термин «рабочее место» определяет ст. 209 ТК РФ. Это место, подготовленное для ведения деятельности компании на срок более 1 месяца, куда систематически приходит сотрудник в связи с его работой. Понятие детально расшифровано в письме Министерства по налогам и сборам №09–3-02/1912 от 29 апреля 2004 г.

Не зная законодательства, предприниматель может открыть обособленное подразделение случайно, даже не подозревая об этом, и тем самым навлечь на себя санкции со стороны налоговой службы.

Особенности обособленного подразделения:

- деятельность вне места нахождения юрлица — при этом под «местом нахождения» принято понимать адрес регистрации главной фирмы и её постоянно действующего исполнительного органа (п. 2 ст. 54 ГК РФ), совпадающий с фактическим адресом;

- наличие сотрудника, постоянно работающего на территории подразделения; с ним должен быть подписан трудовой договор.

Место нахождения обособленного подразделения — территория, на которой организация осуществляет деятельность через подразделение

Если сотрудник работает по договору ГПХ (гражданско-правовому), налоговая не имеет оснований признать наличие у организации ОП. Но трудовая инспекция может выявить, что пункты договора соответствуют трудовому, и наложить штраф на компанию и руководство.

Подразделение может быть открыто:

- в одном городе с главной организацией — не ставится на налоговый учёт, если действует на территории, находящейся в ведении той же инспекции, что и основной офис;

- в другом субъекте РФ — обязательна постановка на учёт в налоговой по п. 1 ст. 83 НК РФ;

- за пределами РФ — в соответствии с законодательством РФ и страны, где открывается подразделение; не нужно ставить на учёт в российской налоговой.

На территории России могут быть созданы обособленные подразделения не только российских, но и иностранных организаций (ст. 2 ГК РФ).

Примеры для понимания:

- ООО «Альман» зарегистрировано в г. Волгограде и приобретает на баланс офис в г. Пскове. В офисе оборудованы рабочие места, но все они сдаются в аренду сотрудникам сторонней организации. В этом случае псковский офис не является обособленным подразделением.

- ООО «Ника» зарегистрировано по адресу: г. Екатеринбург, ул. Куйбышева, д. 44 и открывает склад в том же городе по другому адресу. На складе представители компании оборудуют рабочее место и нанимают работника для охраны по трудовому договору на срок более 1 месяца. Складское помещение становится обособленным подразделением фирмы.

- ООО «Лест» из Краснодара приобретает офис для открытия филиала в Москве и нанимает бригаду отделочников по договору оказания услуг. Пока ещё офис не считается обособленным подразделением. Но позже для охраны помещения фирма привлекает постоянного работника по трудовому договору. С этого момента у неё появляется подразделение, требующее регистрации.

Подразделение компании можно открыть даже на соседней с головным офисом улице, при этом количество ОП не ограничено

Обособленное подразделение может быть признано налоговой инспекцией независимо от того, внесены ли о его наличии соответствующие изменения в учредительные и организационные документы фирмы.

Не стоит путать обособленное подразделение с дочерней компанией или зависимым обществом — последние являются самостоятельными юрлицами, которые учреждены «материнской» фирмой и работают согласно собственным уставам. Дочерней компания признаётся, если головная организация имеет возможность принимать ключевые решения в её деятельности благодаря наличию большой доли в уставном капитале «дочки» или соответствующего договора. Зависимая компания — та, в которой от 20% голосующих акций АО или 20% уставного капитала ООО принадлежит другой компании.

Как оформить приказ

Никаких норм по оформлению приказа как и по его содержанию нет, так что его можно писать на простом чистом листе А4 или даже А5 формата или фирменном бланке компании как от руки, так и в печатном виде. При этом печатный вариант на фирменном бланке будет намного выигрышнее, поскольку он изначально содержит в себе реквизиты организации, разборчивый текст, да и выглядит солиднее.

Приказ оформляется в единственном экземпляре, но при необходимости можно сделать неограниченное количество копий.

Виды обособленных подразделений

Законодательство явно выделяет два вида обособленных подразделений — представительство и филиал, но не ограничивает их только этими видами (ст. 55 ГК РФ, ст. 11 НК РФ). Соответственно, вы можете открыть подразделение, не являющееся ни филиалом, ни представительством.

Разделять эти понятия необходимо для выбора системы налогообложения. Законодательство (п. 3 ст. 346.13 НК РФ) запрещает организациям, имеющим филиалы и представительства, использовать упрощённую налоговую систему. Но на всех, у кого открыто обособленное подразделение, закон не распространяется.

Представительство

Представительство организации — обособленное подразделение, располагающееся вне места нахождения юридического лица и организованное для защиты и представления его интересов (ст. 55 ГК РФ).

Представительство может использовать в работе бренд компании, но не может вести коммерческую деятельность от имени юрлица

Из определения становится понятно, что представительство лишь защищает интересы организации, но не выполняет её функции.

Факторы, отличающие представительство от самостоятельного юрлица:

- заключает сделки от имени головной компании;

- передаёт полномочия руководителю по доверенности, составленной генеральным директором компании, но он сам вправе передать полномочия другому лицу на основании и по правилам ст. 187 ГК РФ;

- нуждается в регистрации как часть юрлица в налоговой по месту нахождения;

- не несёт ответственности по обязательствам компании;

- вправе иметь расчётный счёт и имущество, выделенное компанией, на отдельном балансе;

- не имеет права собственности на имущество и финансы юрлица, а только право распоряжаться ими;

- имеет запись о функции представительства в учредительных документах организации (ст. 5 ФЗ «Об ООО», ст. 5 ФЗ «Об АО»).

Филиал

Филиал — обособленное подразделение фирмы, располагающееся за пределами места её нахождения и ведущее деятельность от её имени, в том числе выполняющее функции представительства (ст. 55 ГК РФ).

Филиал ведёт деятельность, аналогичную деятельности головной фирмы, но на другой территории

Критерии, отличающие филиал от самостоятельного юридического лица:

- сведения о подразделении занесены в устав компании и единый реестр юрлиц;

- руководитель филиала работает по доверенности;

- за его деятельность судебную и финансовую ответственность несёт головная компания;

- филиал может принимать на баланс средства и имущество головной организации, иметь собственный расчётный счёт.

Главное отличие филиала от представительства — он не только защищает интересы компании, но и ведёт деятельность от её имени. Судебная практика показывает, что для признания обособленного подразделения филиалом или представительством оно должно обладать не каким-то одним, а всеми их признаками, прописанными в ст. 55 ГК РФ.

Таблица: сравнение филиала с представительством и подразделением

| Критерий | Представительство | Филиал | Подразделение |

| Функции | Защищает интересы компании | Выполняет функции компании | Сотрудники работают на стационарных местах |

| Может ли совершать коммерческие операции от имени фирмы | Нет | Да | Не может, с подразделением ведутся только трудовые отношения |

| Нужно ли уведомлять налоговую о создании ОП | Да, в месячный срок от создания ОП — форма Р13002; по месту регистрации головной компании | Да, в месячный срок от создания ОП — форма Р13002; по месту регистрации головной компании | В течение месяца со дня создания — составить сообщение формы С 09–3-1; по месту регистрации головной компании |

| Нужно ли вносить изменения в устав и ЕГРЮЛ при регистрации ОП | Да | Да | Нет |

| Может ли самостоятельно вести бухучет | Да | Да | Нет |

| Может ли открыть расчётный счёт в банке | Да, на имя главной компании | Да, на имя главной компании | Нет |

Признаки филиала и представительства

Учитывая, к каким неприятным последствиям для плательщика УСН может привести признание обособленного подразделения филиалом, надо знать, какими могут быть его признаки:

- Факт создания и начала деятельности филиала или представительства отражается в уставе ООО (с 2021 года это делать необязательно).

- Головная организация утвердила положение о филиале или представительстве.

- Назначен руководитель обособленного подразделения, который действует по доверенности.

- Разработаны внутренние нормативные документы, регламентирующие деятельность обособленного подразделения, как филиала или представительства.

- Филиал или представительство представляет интересы головной организации перед третьими лицами и защищает ее интересы, например, в суде.

Таким образом, чтобы сохранить право на УСН, надо следить, чтобы созданное обособленное подразделение не имело указанных признаков филиала. Кроме того, нужно указать в Положении об обособленном подразделении, что оно не имеет статуса филиала или представительства и не ведет хозяйственную деятельность организации в полном объеме (например, магазин занимается только хранением, продажей и доставкой товаров). Создание обособленного подразделения находится в компетенции руководителя ООО, в устав сведения об этом вносить не обязательно.

Последовательность действий для открытия подразделения

Чтобы поставить на учёт подразделение, не обладающее признаками филиала или представительства, достаточно подать сообщение в налоговую по месту регистрации головной компании. Сообщение составляется по форме №С-09–3-1. Инспекция сама передаёт данные о подразделении в территориальный орган по месту его нахождения.

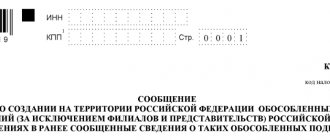

На первом листе сообщения о создании подразделения нужно указать информацию об основной организации и ее учредителе

Форма сообщения о создании ОП унифицирована. Она заполняется на двух листах и содержит данные о головной организации и новом подразделении.

На втором листе сообщения о создании подразделения нужно указать сведения о подразделении — наименование, адрес и дату создания

Для оформления филиала нужно собрать комплект документов и заполнить заявление для налоговой. Алгоритм действий приведён на примере открытия филиала ООО:

- разработать положение о филиале;

- организовать собрание учредителей ООО;

- на собрании утвердить разработанное положение и оформить решение о создании подразделения;

- собрать пакет документов для внесения изменений в ЕГРЮЛ;

- заполнить форму заявления Р13002;

- назначить директора филиала;

- наделить подразделение финансами и имуществом.

Утверждение положения о филиале

Перед тем как собирать учредителей для принятия решения о создании нового подразделения фирмы, разработайте положение о филиале. Включите в документ информацию о:

- названии и адресе филиала;

- задачах и функциях подразделения;

- территории, где планируется вести деятельность;

- видах деятельности филиала;

- составе и полномочиях руководства;

- порядке ведения документооборота и отчётности;

- списке передаваемого имущества.

В положение о филиале можно включить и другие сведения на усмотрение руководства.

Положение о филиале должно быть утверждено генеральным директором компании и заверено печатью

Решение собрания участников ООО о создании филиала

Решение о создании подразделения ООО утверждается путём голосования на собрании учредителей, так же, как и положение о филиале. По итогу мероприятия составьте протокол, который должны будут подписать все участники. В него обязательно включите:

- дату и время проведения собрания;

- состав учредителей с перечислением Ф. И. О. и паспортных данных;

- информацию о председателе и секретаре собрания;

- повестку дня, список обсуждаемых вопросов;

- результаты голосования по каждому вопросу и список принятых решений.

В случае, если у ООО один учредитель, вместо протокола достаточно оформить и подписать решение единственного учредителя о создании филиала.

На собрании согласуйте формат работы филиала и внесите соответствующие корректировки в устав и учредительные документы компании (пока в формате проекта, без кардинальных изменений). В уставе укажите информацию о местонахождении будущего подразделения.

С сентября 2014 г. протокол собрания требует нотариального заверения. Исключениями являются следующие ситуации:

- на собрании использованы технические средства для подтверждения достоверности решения (например, видеозапись);

- в уставе ООО есть запись о том, что «принятие решения общим собранием учредителей общества и состав участников собрания подтверждаются подписями председателя и секретаря собрания»;

- в протокол собрания внесена запись о том, как определяется способ удостоверения документа, и по этому пункту тоже проведено голосование.

По итогам собрания учредителей ООО составляется протокол, который должен быть заверен официально

Способы подачи документов и сроки постановки ОП на учёт

После оформления внутренних документов компании подготовьте всё необходимое для регистрации в налоговой. Вам понадобятся:

- решение собрания учредителей об открытии филиала;

- обновлённый устав — две копии;

- заявление Р13002, подписанное у нотариуса;

- квитанция об оплате госпошлины.

Для заверения формы Р13002 у нотариуса будут нужны:

- положение о филиале;

- ОГРН и ИНН общества;

- протокол собрания о создании ООО;

- изменённый устав — две копии;

- доверенность для руководителя подразделения;

- выписка из ЕГРЮЛ, выданная максимум за месяц до обращения в налоговую.

Госпошлина взимается не за открытие филиала, а за внесение изменений в учредительные документы ООО и составляет 800 р. Квитанцию можно сформировать онлайн и распечатать на сайте ФНС. Для этого:

- Зайдите на портал налоговой

- Нажмите «Сформировать квитанцию».

На портале налоговой инспекции можно сформировать квитанцию для оплаты любых госпошлин, связанных с деятельностью юридического лица

- Выберите тип госпошлины – «За регистрацию изменений, вносимых в учредительные документы ЮЛ».

- Введите ИНН, ФИО и адрес плательщика, а также юридический адрес фирмы.

- Проверьте данные и нажмите «Оплатить».

- О и нажмите «Сформировать платёжный документ».

- Сохраните и распечатайте квитанцию.

С 2010 г. согласно ФЗ №229 заявление и сопутствующие документы можно подать в налоговую по месту регистрации головной компании. Инспекция передаст сведения об изменениях в ЕГРЮЛ сотрудникам территориального органа по месту действия филиала (п. 3 ст. 83 НК РФ). Срок обращения в инспекцию — один месяц с даты создания подразделения. Постановка на учёт проводится в течение 5 дней с момента подачи заявления, после чего представителю ООО остаётся только получить соответствующее уведомление.

А также потребуется уведомить ПФР и ФСС о создании филиала. На это даётся месяц с момента открытия подразделения.

Заполнение заявления Р13002

Форма Р13002 — это заявление о включении изменений в учредительные документы юрлица. Всего в ней 6 листов:

- титульный лист с информацией о юридическом лице;

- лист А, стр. 1,2 — листы со сведениями о филиале/представительстве;

- лист Б, стр. 1,2 — сведения о заявителе;

- лист Б, стр. 3 — с подписями полномочного представителя и нотариуса.

Для внесения изменений нужно заполнить все листы заявления, кроме стр. 2 листа А, и нотариально заверить его. Внести данные можно вручную чёрными чернилами, в электронном виде или с помощью программы подготовки документов. Последний вариант предпочтительнее, так как снижается риск допустить ошибку в оформлении.

Фотогалерея: форма Р13002

Впишите ИНН, ОГРН и наименование организации

Укажите все сведения о филиале, включая адрес и наименование

Пропустите страницу, если не будете вносить изменений о действующих филиалах

Укажите сведения о заявителе и управляющей организации

Заполните дополнительные сведения о заявителе

Впишите свои ФИО, укажите способ получения ответа и поставьте подпись

Наделение филиала имуществом

Филиал ООО получает имущество от головной организации. Передача не оформляется договором, так как оно остаётся в собственности одного юрлица, — она отражается только в бухгалтерских балансах.

Чтобы оформить передачу имущества, откройте в головной организации и филиале субсчет 79–1 с названием «Расчёты по выделенному имуществу». Бухгалтер главного офиса должен будет отразить передачу следующим образом: «Дебет 79–1 — Кредит 01 — Списана первоначальная стоимость переданного имущества». Бухгалтерия филиала оприходует принятое: «Дебет 01 — Кредит 79–1 — Оприходовано имущество от головного отделения».

Аналогично поступайте с любым передаваемым между подразделениями имуществом и денежными средствами.

Назначение директора филиала

Для назначения руководителя не нужно собирать учредителей — достаточно оформить приказ гендиректора ООО. В него включите:

- Ф. И. О. и должность руководителя;

- паспортные данные;

- сведения о руководителе, предусмотренные внутренними документами компании;

- данные об окладе.

Разработайте должностную инструкцию руководителя и отдайте ему на подпись. Сформируйте доверенность, дающую право на работу от имени вашей фирмы.

Видео: как зарегистрировать подразделение

Получение ответа от налогового органа

У налоговой инспекции есть 5 рабочих дней с момента подачи заявления, чтобы принять решение о постановке подразделения на учёт.

Организациям предоставлено право выбора налоговой инспекции, в которую можно обратиться с заявлением. То есть независимо от того, сообщит ли компания об открытии в ИФНС по месту регистрации головного офиса или филиала, подразделение должно быть зарегистрировано (письмо Минфина № 03–02–07/1 68 от 18.02.2010).

Отклонить заявление налоговая может только по формальным признакам: оно некорректно заполнено, нет подписи нотариуса, представлен неполный пакет документов и т. п. Чтобы пройти регистрацию, достаточно внести корректировки в документы и вновь подать их в ИФНС.

Постановка на учет в фондах

Ранее регистрация в Пенсионном фонде при открытии обособленного подразделения проводилась на основании заявления ООО, сейчас эти данные автоматически передает налоговая инспекция. Однако обязанность самостоятельно становится на учет в ФСС осталась.

Для регистрации в ФСС подают нотариально заверенные копии:

- свидетельства о постановке на налоговый учет;

- свидетельства о государственной регистрации юридического лица или листа записи ЕГРЮЛ;

- извещение о регистрации в качестве страхователя головного организации, выданное региональным отделением ФСС;

- информационного письма службы государственной статистики (Росстата);

- уведомления о постановке на налоговый учет обособленного подразделения;

- приказа об открытии, Положения об обособленном подразделении, документы, подтверждающие наличие у обособленного подразделения отдельного баланса и расчетного счета;

- оригинал заявления о регистрации.

Платить единый упрощенный налог и страховые взносы за работников, занятых в обособленном подразделении, надо по месту регистрации головной организации, а НДФЛ с этих работников надо удерживать по месту нахождения обособленного подразделения.

Хозяйственная деятельность обособленного подразделения

Информация о филиалах и представительствах есть в выписке из ЕГРЮЛ и в уставе, но подразделений, не являющихся ни тем, ни другим, там может не быть. В таком случае человеку со стороны узнать информацию о существовании подразделений можно только неофициальным путём — например, спросив у руководства.

ИНН не присваивается ни одному виду подразделений, зато КПП и ОКТМО — всем, вне зависимости от наличия заявления на присвоение номера. ОКТМО — территориальный код муниципального образования, где действует подразделение, а КПП — код причины постановки на учёт. Также у филиала или представительства могут быть отдельные реквизиты расчётного счёта, оформленного на основную компанию.

Обособленное подразделение платит налоги за свою деятельность самостоятельно и по месту своего нахождения, но от имени юридического лица (ст. 19 НК РФ). Так оно исполняет обязанности юрлица по уплате налогов в местности, где ведёт деятельность. Не платят подразделения налоги на прибыль, так как суммы формируются по итогам отчётных периодов для фирмы в целом. Отчётность 2-НДФЛ и 6-НДФЛ может сдаваться в налоговую, где оформлен филиал, либо в ту же инспекцию, что и отчётность главной компании.

Ответственность за неуплату подразделением налогов несёт юридическое лицо, если не доказано умышленное сокрытие доходов руководителем подразделения.

Видео: учёт подразделений в программе 1С

Ответственность за нарушение порядка регистрации обособленного подразделения

Нарушение сроков подачи сообщений и заявлений о регистрации обособленного подразделения влечет за собой следующие штрафы:

- нарушение срока подачи заявления о постановке на учет — 10 тысяч рублей (ст. 116 НК РФ);

- ведение деятельности обособленным подразделением без постановки на учет — штраф в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (ст. 116 НК РФ);

- нарушение срока регистрации в ФСС – 5 тысяч рублей или 10 тысяч рублей, если нарушение длится более 90 календарных дней (ст. 19 № 125-ФЗ от 24.07.98).

Закрытие обособленного подразделения

Процедура закрытия подразделения максимально проста. Алгоритм действий:

- Утвердить решение о ликвидации подразделения (для филиала и представительства).

- Снять подразделение с учёта в налоговой, подав сообщение по форме №С-09–3-2. Срок снятия с учёта в ИФНС — не более 10 дней.

- Внести изменения в ЕГРЮЛ (аналогично процедуре открытия).

- Снять подразделение с учёта в фондах, получив уведомление о ликвидации из налоговой.

- Уволить работников.

- Расторгнуть договор аренды помещения (если надо).

Сотрудников филиала перед увольнением нужно уведомить о предстоящем сокращении и выплатить им полагающиеся суммы. Дополнительно следует провести инвентаризацию имущества и передать его обратно на баланс головной компании.