Формы годовой бухгалтерской отчетности

- Бухгалтерский баланс (форма№1);

- Отчета о финансовых результатах предприятия (форма отчетности №2);

- Отчета об изменениях капитала (форма №3);

- Отчета о движении денежных средств (форма отчетности №4);

- Приложение к бухбалансу (форма отчетности №5) и аудиторское заключение (обязательно только для тех. Кто обязан проводить ежегодные аудиторские проверки).

Для субъектов малого предпринимательства разработаны свои бухгалтерские формы сдачи:

- Упрощенный Бухгалтерский баланс (форма№1);

- Упрощенный отчета о финансовой деятельности предприятия (форма отчетности №2).

| Составление и сдача отчетности для ИП и ООО Стоимость составления отчетности

|

Управленческая отчетность

Этапы формирования и составления управленческой отчетности

- Диагностика существующей системы управления

- Создание методологии управленческой отчетности

- Проектирование и утверждение финансовой структуры компании

- Формирование бюджетной модели

- Утверждение бюджетной политики

- Аудит учетных систем

- Автоматизация

Важные аспекты при составлении управленческой отчетности: формы и примеры. Управленческая отчетность — это один из важнейших источников получения информации о результатах деятельности компании, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей.

Информация в управленческой отчетности должна быть экономически интересна и активно использоваться руководителями, учредителями и собственниками бизнеса. Раскрытые в управленческой отчетности данные необходимы для анализа всей деятельности. Это помогает вовремя выявить причины возможных отклонений от параметров, которые заданы стратегией бизнеса, а также показать резервы (финансовые, материальные, трудовые, и пр.), которые до этого времени не использовались компанией.

Ниже представлены 7 этапов формирования и составления управленческой отчетности.

Шаг 1. Диагностика существующей системы управления в компании

Данный этап необходим для анализа организационной структуры компании, определяется формат моделирования процессов. При наличии у компании схем бизнес-процессов и их описания, проводится анализ данных документов, и выявляются основные проблемные зоны, требующие оптимизации.

| Цели диагностики | Поиск системных подходов к увеличению эффективности управленческой отчетности |

| Классификация и анализ существующих форм отчетности |

|

| Повышение качества и уменьшение сроков получения выходной аналитической информации, необходимой для принятия качественных управленческих решений. | Аналитические отчеты имеют высокую ценность тогда, когда могут быть получены в короткие сроки и содержат информацию в виде, который максимально отвечает потребностям сотрудника, который принимает решения на основе данного отчета. |

| Повышение достоверности хранимой информации. | Для принятия решений необходимо полагаться только на достоверную информацию. Не всегда можно понять, насколько информация, которая представлена в отчётах достоверна; соответственно повышается риск принятия некачественных решений. С другой стороны, если сотрудник не несет служебной ответственности за достоверность введенной информации, то с очень большой степенью вероятности он не будет относиться к информации с должной аккуратностью. |

| Повышение аналитической ценности информации. | Несистемный подход к вводу и хранению информации приводит к тому, что, несмотря на то, что в базу данных введено большие объемы информации, представить эту информацию в виде отчетов практически невозможно. Под не системностью здесь понимается ввод информации сотрудниками без разработки общих правил, что приводит к ситуации, когда по смыслу одинаковая информация представлена для разных сотрудников в отличном друг от друга виде. |

| Исключение противоречивости и рассогласованности информации | В случае нечеткой определенности в вопросе разделения между сотрудниками обязанностями и правами по вводу информации зачастую происходит многократный ввод одной и той же информации в разных подразделениях компании. В совокупности с несистемным подходом факт дублирования информации бывает даже невозможно определить. Подобное дублирование приводит к невозможности получить полный отчет в разрезе введенной информации. |

| Повышение предсказуемости получения определенного результата | Принятия решений практически всегда основано на оценке информации по прошедшим периодам. Но зачастую бывает, что нужная информация просто никогда не вводилась. В большинстве случаев недостающую информацию хранить не представляло бы никакой сложности, если бы кто-то заранее предположил то, что она когда-нибудь понадобится. |

| Результат | На основе диагностики и принятых решений дорабатываются должностные инструкции, производится реинжиниринг существующих бизнес процессов, исключаются формы отчетности, которые не несут информации для анализа данных, вводятся показатели KPI, адаптируются учетные систем для получения фактических данных, фиксируются состав и сроки представления управленческой отчетности. |

Шаг 2. Создание методологии управленческой отчетности

Данный этап необходим для делегирования полномочий в части составления операционных бюджетов и определения ответственности, конкретных центров финансовой ответственности (ЦФО) за составление тех или иных бюджетных планов (сегментов управленческой отчетности).

Рисунок 1. Последовательность этапов построения методологии управленческой отчетности.

Цели и задачи, решаемые в результате внедрения управленческой отчетности в компании:

- Установление и достижение конкретных ключевых показателей эффективности (KPI);

- Выявление «слабых» звеньев в организационной структуре компании;

- Повышение системы контроля результатов деятельности;

- Обеспечение прозрачности денежных потоков;

- Усиление платежной дисциплины;

- Разработка системы мотивации сотрудников;

- Оперативное реагирование на изменение: конъюнктуры рынка, каналов сбыта и т.д.;

- Выявление внутренних ресурсов компании;

- Оценка рисков и т.д.

Состав управленческих отчетов зависит в первую очередь от характера деятельности компании. Как показывает практика, состав управленческой отчетности (мастер-отчет) обычно включает в себя:

- Отчет о движении денежных средств (прямым методом);

- Отчет о движении денежных средств (косвенным методом);

- Отчет о прибылях и убытках;

- Прогнозный баланс (управленческий баланс);

Рисунок 2. Пример структуры управленческой отчетности.

Рисунок 3. Связь классификатора управленческих отчетов и объектов управленческого учета.

Консолидация бюджетов

Формирование консолидированной управленческой отчетности представляет собой довольно трудоемкий процесс. Консолидированная финансовая управленческая отчетность рассматривает группу взаимосвязанных организаций, как единое целое. Активы, обязательства, доходы и расходы объединяются в общую систему управленческих отчетов. Такая отчетность характеризует имущественное и финансовое положение всей группы компаний на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Если холдинг состоит из компаний, которые между собой никак не связаны на операционном уровне, то задача консолидации управленческой отчетности решается достаточно просто. Если же между компаниями холдинга осуществляются хозяйственные операции, то в этом случае не все так очевидно, ведь нужно будет исключить взаимные операции, чтобы на уровне холдинга в консолидированной отчетности не исказить данные о доходах и расходах, активах и обязательствах. В бюджетной политике компании необходимо закрепить правила и принципы элиминации ВГО.

Поэтому целесообразнее использовать информационные системы. Для этих целей можно применить систему «WA: Финансист». Система позволяет производить элиминирование внутрифирменных оборотов на уровне проведения первичных документов и быстро получать корректную информацию, что упрощает и ускоряет процесс формирования управленческой отчетности, минимизирует ошибки, связанные с человеческим фактором. При этом сверка внутригрупповых оборотов, их элиминация, выполнение корректирующих проводок и других операций осуществляются в автоматическом режиме.

Пример управленческой отчетности: Компания А владеет компанией Б на 100%. Компания А продала товар на сумму 1500 рублей. Покупка данного товара обошлась компании А в 1000 рублей. Компания Б оплату за поставленный товар произвела в полном объеме. На конец отчетного периода компания Б не продала товар и он числится у нее в составе отчетности.

В результате консолидации необходимо исключить прибыль (500 рублей), которую компания еще не получила и уменьшить стоимость запасов (500 рублей).

Чтобы исключить ВГО и прибыль, которую компания Б еще не заработала. Необходимо сделать корректировки.

Результат консолидации управленческой отчетности

Рисунок 4. Прогнозный баланс (управленческий баланс).

Определение ключевых показателей эффективности (KPI – Key performance indicators)

Введение ключевых контрольных показателей позволяет управлять центрами финансовой ответственности, устанавливая лимиты, нормативные значения или предельные границы принимаемых показателей. Набор показателей эффективности отдельных ЦФО существенно зависит от роли этого центра ответственности в системе управления и от выполняемых функций. Значения показателей устанавливаются с учетом стратегических планов компании, развития отдельных направлений бизнеса. Система показателей может принимать иерархическую структуру, как для компании в целом, так и с детализацией до каждого центра финансовой ответственности. После детализации KPI верхнего уровня и передачи их на уровни ЦФО и сотрудников к ним можно привязать вознаграждение персонала и т.д.

Рисунок 5. Пример использования ключевых показателей компании.

Контроль и анализ управленческой отчетности и исполнения

Для исполнения бюджетов, входящих в состав управленческой отчетности можно выделить три направления контроля:

- предварительный;

- текущий (оперативный);

- заключительный.

Цель предварительного контроля — это профилактика потенциальных нарушений бюджета, иначе говоря, предупреждение необоснованных расходов. Он проводится до совершения хозяйственных операций. Наиболее распространенная форма такого контроля — согласование заявок (например, на оплату или отгрузку товаров со склада).

Текущий контроль исполнения бюджета подразумевает регулярный мониторинг деятельности центров финансовой ответственности для выявления отклонений фактических показателей их деятельности от запланированных. Проводится ежедневно или еженедельно по оперативной отчетности.

Заключительный контроль исполнения бюджета — не что иное, как анализ выполнения планов после закрытия периода, оценка финансово-хозяйственной деятельности компании в целом и по объектам управленческого учета.

В процессе исполнения бюджетов важно выявлять отклонения на самых ранних этапах. Определить, какие методы предварительного и текущего контроля бюджета можно использовать в компании. Например, ввести процедуры согласования заявок на платеж или отпуск материалов со склада. Это позволит избежать неоправданных расходов, предупредить неисполнение бюджета и заранее принять меры. Обязательно регламентируйте процедуры контроля. Создайте отдельный регламент бюджетного контроля. Опишите в нем виды и этапы проверок, их периодичность, порядок пересмотра бюджетов, ключевые показатели и диапазоны их отклонений. Это сделает процесс контроля прозрачным и понятным, повысит исполнительскую дисциплину в компании.

Рисунок 6. Контроль исполнения плановых показателей управленческой отчетности.

Шаг 3. Проектирование и утверждение финансовой структуры компании

Этот этап включает в себя работы по формированию классификаторов бюджетов и бюджетных статей, разработке совокупности операционных бюджетов, статей планирования и их взаимосвязей между собой, наложению видов бюджетов на организационные звенья структуры управления компанией.

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры. Главная задача построения финансовой структуры предприятия — получить ответ на вопрос, кто и какие бюджеты на предприятии должен составлять. Правильно построенная финансовая структура предприятия позволяет увидеть «ключевые точки», в которых будет формироваться, учитываться и, скорее всего, перераспределяться прибыль, а также осуществляться контроль за расходами и доходами компании.

Центр финансовой ответственности (ЦФО) – объект финансовой структуры компании, который несет ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты. Конечная цель любого ЦФО – максимизация прибыли. Для каждого ЦФО составляются все три основных бюджета: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс (управленческий баланс).Как правило, в качестве ЦФО выступают отдельные организации; дочерние фирмы холдингов; обособленные подразделения, представительства и филиалы крупных компаний; регионально или технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

Центр финансового учета (ЦФУ) – объект финансовой структуры компании, отвечающий только за некоторые финансовые показатели, например за доходы и часть затрат. Для ЦФУ составляются бюджет доходов и расходов или некоторые частные и функциональные бюджеты (бюджет трудовых затрат, бюджет продаж).В качестве ЦФУ могут выступать основные производственные цеха, участвующие в единых технологических цепочках на предприятиях с последовательным или непрерывным технологическим циклом; производственные (сборочные) цеха; сбытовые службы и подразделения. Центры финансового учета могут иметь узкую направленность:

- центр маржинальной прибыли (профит-центр) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение и учет прибыли;

- центр доходов – структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учет прибыли (например, служба сбыта);

- центр инвестиций (венчур-центр) – структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес — проектов, прибыль от которых ожидается в будущем.

- центр затрат – объект финансовой структуры предприятия, который отвечает только за расходы. Причем не за все расходы, а за так называемые регулируемые расходы, расходование и экономию которых руководство ЦЗ может контролировать. Это подразделения, обслуживающие основные бизнес-процессы. Для ЦЗ составляются лишь некоторые вспомогательные бюджеты. В качестве ЦЗ могут выступать вспомогательные службы предприятия (хозяйственный отдел, служба охраны, администрация). Центр затрат может также именоваться МВЗ (место возникновения затрат).

Рисунок 7. Проектирование финансовой структуры компании.

Шаг 4. Формирование бюджетной модели

Не существует каких-либо жестких требований по разработке классификатора внутренней управленческой отчетности. Так же как нет двух абсолютно одинаковых компаний, точно также нет одинаковых бюджетных структур. В отличие от формализованной финансовой отчетности: отчета о прибылях и убытках или бухгалтерского баланса, управленческая отчетность не имеет стандартизированной формы, которая должна строго соблюдаться. Структура внутренней управленческой отчетности зависит от специфики компании, принятой в компании бюджетной политики, пожеланий руководства по степени детализации статей для анализа и т.д. Можно лишь дать общие рекомендации, как составить оптимальную структуру управленческой отчетности.

Структура управленческой отчетности должна соответствовать структуре повседневной деятельности компании. Смотрите также «Классификация затрат в управленческом учете»

Рисунок 8. Схема взаимодействия бюджетных форм на примере простейшей бюджетной модели.

Классификация статей на примере Отчета о движении денежных средств

Рисунок 9. Исполнение бюджета движения денежных средств (CF (БДДС)).

Шаг 5. Утверждение бюджетной политики и разработка регламента

Бюджетная политика формируется с целью выработки и закрепления принципов формирования и консолидации показателей данных статей и методов их оценки. Сюда включаются: определение временного периода, процедуры планирования, форматы бюджетов, программа действий каждого из участников процесса. После разработки бюджетной модели, необходимо переходить к регламентации бюджетного процесса.

Нужно определить какие бюджеты, и в какой последовательности формируются в компании. Для каждого бюджета необходимо выделить ответственного за подготовку (конкретный сотрудник, ЦФО) и ответственного за исполнение бюджета (руководитель направления, руководитель ЦФО), установить лимиты, нормативные значения или предельные границы показателей эффективности ЦФО. Обязательно следует сформировать бюджетный комитет -это орган, создаваемый для целей управления бюджетным процессом, контроля его исполнения и приятия решений.

Далее остается переложить фазы планирования, выполнения и завершения на календарный план. Сформированный план — график будет являться регламентом бюджетирования предприятия.

Рисунок 10. Фазы планирования бюджетирования предприятия.

Шаг 6. Аудит учетных систем

На этапе разработки и утверждении состава управленческой отчетности компании также необходимо учесть, что классификатор бюджетных статей должен быть достаточно детализированным для обеспечения Вас полезной информацией о доходах и расходах компании. При этом нужно понимать, что чем больше уровней детализации будет выделено, тем больше времени и трудозатрат потребуется для составления управленческой отчетности, бюджетов и отчетов, но тем более подробную аналитику можно получить.

Также необходимо учесть, что в результате разработки методологии управленческой отчетности может потребоваться и адаптация учетных систем, т.к. для анализа исполнения бюджетов плановые показатели должны будут сопоставляться с имеющейся фактической информацией.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Смотреть

Шаг 7. Автоматизация

Этот этап включает в себя работы по выбору программного продукта, создание технического задания, внедрение и сопровождение системы.

Дата последнего обновления: 25.08.2016 16:07

Смотрите также «Обязанности финансового менеджера»

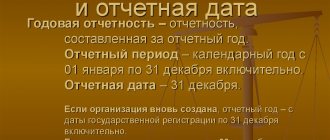

Требования к составлению годовой бухгалтерской отчетности

Основным требованием является достоверность данных, т.е. показатели должны быть настолько достоверны, что любой пользователь отчетности (будь то внешний или внутренний) должен не усомниться в показателях хозяйственной деятельности предприятия.

Требование своевременности данных тоже влияет на качество составленной годовой отчетности, данные должны быть отражены именно в том отчетном периоде, в котором они произошли.

Также все показатели должны быть сопоставимы, т.е. должна быть взаимоувязка данных форм с учетными регистрами и декларациями.

Принцип полноты указывает на то, что все данные отчетности должны быть отражены в полном виде, в том случае если полнота отсутствует, то данный факт должен быть отражен в пояснительной записке.

Какую информацию необходимо включить в годовой отчет ООО

Образец годового отчета ООО

В годовой отчет ООО обязательно включите раздел о состоянии чистых активов. Информация в нем приводится за три последних завершенных финансовых года, включая отчетный год, с показателями динамики изменений чистых активов и уставного капитала. При существовании ООО менее трех лет информация указывается за каждый завершенный финансовый год (пп. 1 п. 3, п. 3 ст. 30 Закона об ООО).

Для того, чтобы участники общества могли оценить деятельность общества за прошедший год, рекомендуем:

- включить в годовой отчет следующую информацию:

— об обществе — регистрационные данные ООО, структуру органов управления, наименование отрасли, в которой работает компания;

— об итогах работы общества — основные достигнутые результаты: финансовые, инвестиционные, стратегические, например, соглашения и договоренности с партнерами;

— о перспективах развития общества — о планах и целях на определенный период времени (несколько периодов);

— о выплатах прибыли участникам — выплачивалась прибыль участникам общества или нет, если выплачивалась, то в каком объеме;

— о директоре — Ф.И.О., срок истечения полномочий, стаж работы;

- приложить к годовому отчету:

— отчет о сделках с заинтересованностью;

— годовую бухгалтерскую (финансовую) отчетность;

— аудиторское заключение в отношении бухгалтерской (финансовой) отчетности (при наличии);

— заключение ревизионной комиссии (при наличии).

Содержание бухгалтерского баланса

Бухгалтерский баланс составляют на основе данных Главной книги по счетам и субсчетам на конец отчетного периода. На малых предприятиях многие не ведут Главную книгу, а заполняют Книгу учета хозяйственных операций. Тем же, кто ведет учет с помощью программного обеспечения, все регистры учета, а также баланс формируются автоматически. Вам лишь придется сопоставить данные. Следует отметить, что некоторые статьи баланса заполняются по остаткам, например 50 «Касса», 51 «Расчетный счет» и др. Основным документов для заполнения бухбаланса является ПБУ 4/99.

Как оформляется утверждение годовой бухотчетности?

Утверждение годовой бухгалтерской отчетности оформляется протоколом общего собрания акционеров или участников ООО. Если в ООО только один участник, утверждение годовой бухгалтерской отчетности оформляется решением участника ООО.

Законодательные требования к порядку оформления протоколов общего собрания акционеров и участников ООО утверждены, соответственно, п. 2 ст. 63 Закона № 208-ФЗ и ст. 181.2 Гражданского кодекса.

В протоколе общего собрания акционеров указываются:

- место и время проведения общего собрания акционеров;

- общее количество голосов, которыми обладают акционеры — владельцы голосующих акций общества;

- количество голосов, которыми обладают акционеры, принимающие участие в собрании;

- председатель (президиум) и секретарь собрания;

- повестка дня собрания.

В протоколе общего собрания участников ООО должны быть указаны:

- дата, время и место проведения собрания;

- сведения о лицах, принявших участие в собрании;

- результаты голосования по каждому вопросу повестки дня;

- сведения о лицах, проводивших подсчет голосов;

- сведения о лицах, голосовавших против принятия решения собрания и потребовавших внести запись об этом в протокол.

Однако, помимо вышеуказанных требований, установлено еще одно – решение общего собрания участников должно быть нотариально удостоверено (п. 3 ст. 67.1 Гражданского кодекса РФ). Это требование распространяется на решения:

- непубличного АО;

- ООО.

Но нотариальное удостоверение решений участников непубличного АО или ООО не обязательно в случае, если уставом этих организаций установлено правило об альтернативном способе удостоверения решения.

Для непубличного АО альтернативной является удостоверение решения реестродержателем, осуществляющим ведение реестра АО и выполняющим функции счетной комиссии.

Для ООО альтернативным способом является:

- подписание протокола всеми участниками (или частью участников);

- либо использование технических средств, позволяющих достоверно установить факт принятия решения, например, с помощью видеозаписи собрания;

- либо использование иного способа, не противоречащего законодательству.

При этом само решение общего собрания участников непубличного АО или ООО, в соответствии с которым в отношении решений общества будет применяться альтернативный способ подтверждения, также требует нотариального удостоверения (п. 2 Обзора судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах (утв. Президиумом Верховного Суда РФ 25.12.2019)).

Данное правило о том, что альтернативный способ подтверждения нужно нотариально удостоверить, применяется с 26 декабря 2019 года.

Если у организации до 26 декабря 2021 года уже было принято решение об альтернативном способе удостоверения решения собрания, то, по мнению Федеральной нотариальной палаты, его также следует нотариально заверить (письмо ФНП от 15.01.2020 № 121/03-16-3).

Содержание отчета о финансовых результатах

Содержание отчета о финансовых результатах содержит такие показатели как:

- прибыль по деятельности;

- операционные доходы и расходы;

- о внереализационных доходах и расходах;

- о чрезвычайных доходах и расходах.

Данную форму составляют в основном по показателям счетов 90 «Продажи» и 91 «Прочие доходы и расходы». Также данная форма должна соответствовать показателям в Декларации по Прибыли.

znatpravo.ru

Годовой отчет составляется в свободной письменной форме.

Обязательно требуется включать в годовой отчет только информацию о чистых активах.

Для этого укажите сведения о динамике изменений размера чистых активов за три последних завершенных финансовых года, а также о сравнении их с уставным капиталом. Если размер ваших чистых активов меньше уставного капитала, надо указать причины и факторы, приведшие к такой ситуации, и перечень мер для ее исправления.

В остальном вы можете включить в годовой отчет любую информацию в зависимости от целей его составления и потребностей участников в информации, позволяющей оценить результаты деятельности общества.

Содержание отчета об изменениях капитала

Данный отчет разделяется на разделы.

- В 1 разделе «Капитал» содержаться такие данные, как остатки Уставного капитала, Резервного капитала, Добавочного капитала, резервного фонда.

- Во 2 разделе «Резервы предстоящих доходов» и в 3 разделе «Оценочные резервы» содержаться данные по сформированным в начале года резервам на отпуск, по сомнительным долгам ит.д.

- В 4 разделе «Изменение капитала» данные о величине капитала, его изменении.

Срок предоставления отчета генерального директора перед учредителями

Директор общества в силу ст. 40 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ подотчетен только собранию, так как именно оно утверждает его кандидатуру. В уставе ООО конкретизируются полномочия директора и его правовой статус.

Годовой отчет предоставляется генеральным директором в ходе проведения обществом годового общего собрания, заседание которого по этому вопросу проводится не ранее 2 месяцев и не позднее 4 месяцев после окончания финансового года, в силу п. 2 ст. 34 закона 14-ФЗ.

Законодатель понятие «финансовый год» не расшифровывает, однако в ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ используется термин «отчетный год», который длится с 01.01 по 31.12. Соответственно, и финансовый год будет равняться календарному. Поэтому общее собрание участников должно быть проведено не позже 30 апреля года, следующего за отчетным.

Однако законодатель в ст. 15 закона 402-ФЗ обязывает общество предоставить годовую финансовую отчетность в орган статистики в срок не позднее 3 месяцев со дня окончания отчетного года. Это значит, что директор должен отчитаться перед общим собранием не позже конца марта года, следующего за отчетным, для передачи его в орган статистики.

Структура годового отчета акционерного общества

Перечень информации, которая подлежит раскрытию в годовом отчете, т. е. состав годового отчета акционерного общества, АО определяет самостоятельно с учетом положений Федерального закона от 26.12.1995 № 208-ФЗ и иных требований законодательства.

Так, например, в годовой отчет АО обязательно должен включаться раздел о состоянии чистых активов, если по окончании второго или каждого последующего отчетного года стоимость чистых активов АО оказалась меньше его уставного капитала (п. 4 ст. 35 Федерального закона от 26.12.1995 № 208-ФЗ ).

Для тех же АО, которые обязаны раскрывать информацию, содержание годового отчета регламентируется Положением, утв. ЦБР 30.12.2014 № 454-П.

Это Положение касается:

- публичных АО;

- непубличных АО, которые производят публичное размещение облигаций или иных ценных бумаг;

- непубличных АО с числом акционеров более 50.

О том, что должен содержать годовой отчет таких АО, указано в п. 70.3 Положения. К раскрываемым в годовом отчете сведениям, в частности, относятся:

- сведения о положении АО в отрасли;

- приоритетные направления деятельности АО;

- отчет совета директоров (наблюдательного совета) о результатах развития АО по приоритетным направлениям его деятельности;

- информация об объеме каждого из использованных АО в отчетном году видов энергетических ресурсов (атомная энергия, тепловая энергия, электрическая энергия, электромагнитная энергия, нефть, бензин автомобильный, топливо дизельное, мазут топочный, газ естественный (природный), уголь, горючие сланцы, торф и др.) в натуральном выражении и в денежном выражении;

- перспективы развития АО;

- отчет о выплате объявленных (начисленных) дивидендов по акциям АО;

- описание основных факторов риска, связанных с деятельностью АО;

- перечень совершенных АО крупных сделок с указанием по каждой сделке ее существенных условий и органа управления АО, принявшего решение о согласии на ее совершение или ее последующем одобрении;

- перечень совершенных АО в отчетном году сделок с заинтересованностью;

- состав совета директоров (наблюдательного совета) АО;

- сведения о лице, занимающем должность единоличного исполнительного органа АО (директоре, генеральном директоре, председателе, управляющем, управляющей организации и т.п.), и членах коллегиального исполнительного органа АО;

- основные положения политики АО в области вознаграждения и компенсации расходов;

- сведения об утверждении годового отчета общим собранием акционеров или советом директоров (наблюдательным советом) АО.

Подтверждаем достоверность и утверждаем отчет

Достоверность данных, содержащихся в годовом отчете АО, должна быть подтверждена ревизионной комиссией (п. 3 ст. 88 Федерального закона от 26.12.1995 № 208-ФЗ ).

В общем случае годовой отчет АО должен быть утвержден общим собранием акционеров (пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 № 208-ФЗ ). Однако предварительно он утверждается советом директоров или наблюдательным советом общества. А в случае отсутствия в АО совета директоров (наблюдательного совета) годовой отчет подлежит предварительному утверждению лицом, осуществляющим функции единоличного исполнительного органа АО. И сделать это нужно не позднее чем за 30 дней до даты проведения годового общего собрания акционеров (п. 4 ст. 88 Федерального закона от 26.12.1995 № 208-ФЗ ). Напомним, что годовое собрание акционеров проводится в сроки, установленные уставом АО, но не ранее чем через 2 месяца и не позднее чем через 6 месяцев после окончания отчетного года (п. 1 ст. 47 Федерального закона от 26.12.1995 № 208-ФЗ ).

Однако уставом АО утверждение отчета может быть поручено исключительно совету директоров или наблюдательному совету. И тогда общее собрание акционеров его уже не утверждает (пп. 13.1 п. 1 ст. 65 Федерального закона от 26.12.1995 № 208-ФЗ ).

Годовой отчет директора ООО — образец и порядок составления

Законодатель не утверждает ни образца документа, ни требований к его составлению, передавая право на уточнение содержание отчета самому обществу посредством указания на это в учредительных документах.

Отчет может печататься на фирменном бланке организации, включать в себя несколько разделов. Он подписывается директором общества, не подлежит обязательному опубликованию.

Рассмотрим примерную структуру отчета:

- Общие сведения о предприятии.

- Отчет об исполнении решений совета директоров и участников ООО.

- Отчет о кадровой политике.

- Отчет о договорной работе.

- Отчет об исполнении бюджета общества.

- Анализ расходов/доходов общества.

- Отчет об инвестиционной деятельности.

- Выводы.

- Приложения.

ОБРАТИТЕ ВНИМАНИЕ! В некоторых случаях (если это предусмотрено уставом организации) директор представляет на утверждение только годовой бухгалтерский отчет (более подробно об этом можно прочитать в статье «Порядок формирования годовой бухгалтерской отчетности»). Так как законодатель не уточняет, что именно должно содержаться в тексте документа, собрание на свое усмотрение может принять его в качестве отчета от директора перед обществом.

Образец годового отчета генерального директора перед учредителями можно скачать здесь:

Таким образом, отчет директора (или генерального директора) перед учредителями составляется им самим и содержит анализ деятельности общества за отчетный год. Составить отчет и довести его до сведения общего собрания необходимо в срок до конца марта года, следующего за отчетным.