Чтобы правильно определить налоговую базу по единому налогу все налогоплательщики на УСН должны вести книгу учета доходов и расходов (КУДиР). Минфин России приказом от 22 октября 2012 г. № 135н утвердил форму КУДиР и порядок ее заполнения. Неважно, какой у предпринимателя или организации объект налогообложения, «доходы» или «доходы минус расходы» — ведение книги учета доходов и расходов при УСН обязательно для всех. Если книга учета отсутствует или содержит неправильные данные, которые привели к занижению налоговой базы, налоговые органы вправе оштрафовать предпринимателя.

Рассмотрим порядок ведения и некоторые особенности заполнения КУДиР на УСН, а также приведем пример книги учета для объекта «доходы минус расходы».

© фотобанк Лори

Применение КУДиР

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. Книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку. Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

На каждый новый налоговый период (год) нужно заводить новую книгу учета (п. 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). Книгу учета доходов и расходов составляется в единственном экземпляре. С 2021 года нужно завести новую книгу с применением нового бланка.

Инструкция по заполнению

Книга заполняется по порядку в хронологии в течение года. При этом запись вносится по каждому документу, не допускается объединение. По окончании старого года она закрывается, а на новый год заводится следующий регистр.

Заполнять ее можно в приобретенном в типографии журнале, или же с использованием специализированных программ и интернет-сервисов. Последнее является наиболее предпочтительным, так как значительно сокращает время на ее оформление, потому что очень часто она составляется на основании уже выписанных ранее документов в автоматическом режиме.

При ручном заполнении в книгу можно вносить все необходимые исправления, только зачеркивать неправильную запись надо одной чертой, так чтобы ее можно было прочитать. Рядом делается исправительная запись, и она заверяется подписью ответственного лица.

После закрытия налогового периода, она распечатывается, прошнуровывается, каждый ее лист нумеруется. Далее книга заверяется печатью хозяйствующего субъекта и подписью его руководителя. Ранее еще необходимо было направлять в канцелярию ИФНС для проставления печати. В настоящее времени такого требования больше не существует.

Обращаем внимание! Вести книгу нужно обязательно. Предоставляется в налоговую она только по запросу от проверяющего инспектора. При этом вы можете воспользоваться специальным интернет-сервисом для электронного ведения КУДиР.

Состав новой формы: разделы книги

С 2021 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2021 года внесены приказом Минфина от 07.12.2016 № 227н. См. «Новая форма книга учета доходов и расходов на УСН с 2021 года: что изменилось».

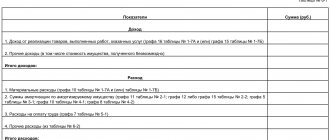

Книга учета доходов и расходов, применяемая с 2021 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

в редакции приказом Минфина от 07.12.2016 № 227н (включая новую форму книги учета доходов и расходов).

.

.

Новая книга доходов и расходов (КУДиР) по УСН

Министерством финансов России представлен новый образец Книги учета доходов и расходов по УСН. Скачать шаблон КУДиР можно по ссылке.

Основной причиной изменений является то, что последняя редакция использовалась на протяжении 3,5 года и не видоизменялась. Минфин говорит об необходимости привести Книгу в более современный вид.

Какие изменения нас ожидают?

Компаниям было позволено отказаться от использования печати с 07.04.2015. С 7 апреля 2015 года компании вправе отказаться от печати. В новой редакции печать стан обязательной для тех, кто использует ее в работе. Книга будет дополнена новым V разделом для торгового сбора. Предприниматели на упрощенной системе с объектом «доходы» должны будут заполнять новый раздел.

Сбор введен только на территории Москвы…

Заполнение нового раздела «грозит» только столичным торговцам, которые уплачивают налог в бюджет г. Москва (п.8 ст. 346.21 Налогового кодекса Российской Федерации).

Пример заполнения нового раздела Книги учета доходов и расходов (КУДиР) по УСН

| V. Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения(авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за I квартал и II квартал 2021 года | |||

| № п/п | Дата и номер первичного документа | Период за который произведена уплата торгового сбора | Сумма уплаченного сбора |

| 1 | 2 | 3 | 4 |

| 1 | Платежное поручение от 24.01.2017 №65 | IV квартал 2021 года | 150 000 руб. |

| Итого за первый квартал | 150 000 руб. | ||

| 2 | Платежное поручение от 23.04.2017 № 107 | I квартал 2021 года | 172 000 руб. |

| Итого за II квартал | 172 000 руб. | ||

| Итого за полугодие | 322 000 руб. | ||

Период открытия Книги учета по новой форме?

После регистрации приказа Минюстом (Приказ МФ от 07.12.16 N 227н), будет опубликовано разъяснение о моменте применения новой формы Книги. Скорее всего это будет не раньше, чем с 1 января 2017 года.

Должны ли все упрощенцы изменить КУДиР на новый образец с 2017 года? Те, кто не платит торгового сбора, могут использовать старую редакцию Книги или переход обязателен для всех?

По сообщению регистра, все фирмы и предприниматели на УСН должны ввести новую редакцию Книги вне зависимости от уплаты торгового налога. Те, кто не платят этот налог в соответствующей графе должны ставить прочерки.

Открытие новой Книги учета: правила и особенности

Все фирмы и частные предприниматели на УСН должны каждый год открывать новую Книгу учета доходов и расходов, при этом подлежит ли старая обязательному закрытию?

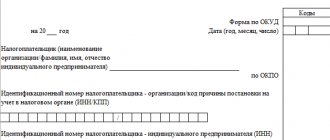

Каждый год упрощенцы должны обязательно открывать Книгу учета в единственном экземпляре на основе п. 14 Порядка, который утвердил Минфин России приложением 2 от 22.10.2012 № 135н (далее по тексту Порядок).

Как и где получить новый экземпляр Книги доходов и расходов?

После утверждения новой редакции Книги доходов и расходов, ее можно скачать с любой справочно-правовой системы или найти в бухгалтерских программах.

Есть ли возможность вести регистр в электронном виде или обязательной является бумажная копия? Можно ли предпринимателю выбрать тип ведения Книги?

В 2021 году предпринимателям предоставляется выбор формы заполнения Книги, поэтому вести он ее может как в электронном виде, так и в стандартном, бумажном.

Необходима ли подготовка для заполнения бумажного регистра?

Подготовка обязательна и состоит в заполнении титульного листа Книги, сшивании и нумерации страниц. Количество страниц должно быть указано на последнем пронумерованном и сшитом листе КУДиР. После этого Книга заверяется у руководителя. Если фирма или предприниматель используют печать, то ее необходимо проставить на последнем листе (п. 1.5 Порядка).

Каким способом Книгу заполнять удобней?

Считается, что в электронном варианте книгу заполнять намного проще, так как там легче исправить ошибку или снести изменения.

Закрытие Книги за прошлый год: основные моменты

Должен ли предприниматель хранить Книги за прошлые года?

Хранение Книг за прошлые года обязательное. При этом такая Книга учета доходов и расходов должна быть только в бумажном виде. В случае ведения электронного регистра, Книгу необходимо распечатать хранить дома.

Процесс закрытия Книги за 2021 год

- Если Книгу вели в бумажном варианте, то достаточно провести все итоговые подсчеты за 2021 год.

- Проследить за тем, чтоб КУДиР была правильно прошнурована, пронумерована и заверена руководителем (п. 1.5 Порядка). Больше не стоит предпринимать никаких действий.

- Если регистр велся в электронном виде, необходимо распечатать Книгу (п. 1.4 Порядка);

- Затем прошнуруйте, пронумеруйте и заверьте ее у руководителя с указанием оттиска печати и количества страниц.

- Закрывать Книгу лучше первыми числами нового календарного года.

- Хранить Книгу нужно в сейфе или другом надежном месте (п. 6.2- 6.4 Положения, утвержденного Минфином от 29.07.83 № 105).

- Хранение Книги не имеет срока давности и является постоянным (п. 401 Перечня, который утвержден приказом Минкультуры от 25.08.2010 № 558). Хранить Книгу нужно до момента закрытия деятельности и снятия с учета.

Где и когда необходимо использовать Книгу учета

Если в налоговой обнаружили какие-то проблемы по уплате налогов или ошибки в заполнении документов, могут ли они требовать Книгу учета доходов и расходов?

Книгу необходимо предоставлять в налоговую инспекцию по любому требованию на протяжении 10 дней со дня вручения такого на основе письма от УФНС по г. Москва от 14.09.2006 № 18-11/3/[email protected]). Ведь именно для этого и должна храниться Книга за все прошлые периоды.

Должны ли предприниматели регистрировать Книгу в налоговой?

Нет, так как с 2013 года отменено обязательную регистрацию Книги учета доходов и расходов.

Нужно ли приносить Книгу учета в налоговую на просмотр?

Такой необходимости нет, если вам не присылали соответствующего требования. Это требование справедливо для электронного и бумажного вариантов (на основе письма Министерства финансов РФ от 11.02.2013 № 03-11-11/62).

Порядок внесения изменений

Можно ли внести изменения в бумажный вариант Книги учета?

Необходимо зачеркнуть неверное значение и написать скорректированное. Обязательно указывается дата внесения изменений и все записи подтверждаются подписью руководителя, а также печатью 9п1.6 Порядка).

Есть ли порядок внесения исправления в электронный вариант Книги?

Прописанного порядка нет, как показывает практика, цифры просто стираются и вносятся новые.

Наступление ответственности за отсутствие Книги учета

Есть ли ответственность для предпринимателя на УСН, который вообще не ведет Книги учета?

Если предприниматель не ведет Книги учета, то он должен заплатить штраф в размере от 10 до 30 тысяч рублей (ст. 120 Налогового кодекса России). Если налоговая обнаружила нарушения в ведении Книги в сторону уменьшения налоговой базы, то наступает ответственность в виде штрафа, размер которого становит 20 % от суммы неуплаченного налога, но не меньше, чем 40 тысяч рублей.

Есть ли штраф за отказ от предоставления Книги учета налоговой (п.1 ст. 93 Налогового кодекса)?

Да, штрафная санкция становит 200 рублей за каждый отказ предоставить Книгу учета (п.1 ст. 126 Налогового кодекса).

Предусмотрена ли штрафная санкция в 2021 году за предоставление Книги старого образца?

Штрафная санкция аналогична той, которую накладывают если бы Книга вообще отсутствовала.

Автор статьи: Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта usn-rf.ru по указанным проблемам.

Разработчик онлайн сервиса по автоматическому формированию налоговых деклараций по УСН. Подробнее…

Когда вступает в силу: спорный момент

Изменения в форму книги по УСН внесены приказом Минфина России от 07.12.2016 № 227н. Этот Приказ вступает в силу по истечении одного месяца со дня его официального опубликования (опубликован 30.12.2016), но не ранее 1-го числа очередного налогового периода по УСН. То есть с 1 января 2021 года. Так считают некоторые эксперты. Однако мы придерживаемся иного мнения. Поясним.

Календарный месяц после опубликования указанного документа – декабрь 2021 года. Этот месяц закончился 31 декабря 2021 года. На следующий день наступил январь 2021 года. Изменения вступают в силу не ранее 1-го числа очередного налогового периода по УСН. Налоговый период по УСН – это календарный год. Значит новая форма книги применятся с 1 января 2021 года, а не с 1 января 2021 года.

В Приказе Минфина России от 07.12.2016 № 227н говорится, что он вступает в силу именно по истечении месяца. А месяц опубликования – это декабрь 2021 года.

Читать также

14.03.2018

Торговый сбор

На основании пункта 8 статьи 346.21 Налогового кодекса Российской Федерации у «упрощенцев», причем даже с объектом «доходы», появилась возможность уменьшать свой налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей ведут книгу учета доходов и расходов с 2017 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности.

Заметим, что до появления данного раздела бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове вмененные суммы сбора и и уменьшать на них упрощенный налог еще до внесения его в книгу. Теперь такая необходимость отпала.

Печать

С 2021 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочли отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2021 и 2017 годов это тоже сделать придется, но уже без обязательного фирменного штампа.

Прибыль контролируемых инофирм

С 2021 года в рассматриваемой книге должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, книге доходов и расходов по УСН с 2017 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

ИП «Доходы» без персонала

Обновленные правила заполнения книги учета доходов и расходов с 2017 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2021 года начинает действовать статья 430 Налогового кодекса. А она под названием «страховые взносы в фиксированном размере» объединила:

- взносы на основе МРОТ

- взносы в размере 1% от доходов свыше 300 000 рублей

Это говорит о том, что бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки.

Заметим, что до 2021 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов.

Заполнение КУДиР

Основные правила ведения КУДиР:

- На каждый налоговый период заводится новая книга учета доходов и расходов

- Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.)

- Пополнение счета, увеличение уставного капитала доходами не признаются и соответственно в КУДиР не заносятся.

- КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде, по окончании налогового периода КУДиР необходимо вывести на бумажные носители

- Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии)

- Незаполненные разделы КУДиР все равно распечатываются и сшиваются в общем порядке

- При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР