Важная информация: с 2021 года работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018. В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected] сведения о численности включаются в отчёт РСВ, который необходимо подать до 1 февраля 2021 года за 4 квартал 2021.

Расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Списочная и среднесписочная численность

Показатель ССЧ тесно связан с показателем списочной численности. Чтобы понять, как считать среднесписочную, разберемся, кто входит в списочную.

В списочной численности (или списочном составе) учитывают всех, с кем заключены трудовые договоры по основному месту работы.

ВАЖНО!

Если по трудовому договору работает учредитель организации, он тоже попадает в списочный состав.

ВАЖНО!

Для включения в списочную численность не имеет значения длительность трудового договора. Даже если сотрудник проработал только 1 день, его нужно учесть при расчете показателя.

Для определения списочной численности служит такой важный документ как табель рабочего времени. Чтобы иметь корректные данные, табель нужно вести каждый день, отмечая в нем тех, кто пришел на работу и тех, кто по каким-то причинам не явился.

Кроме того, по каждому появившемуся на работе следует отмечать в табеле количество отработанного им времени (часов).

По отметкам о списочном составе в табеле затем можно определить среднесписочную численность за промежуток времени.

Нормативно-правовая база

При формировании списочного состава персонала нанимателю следует придерживаться положений следующих законодательных документов:

- Указаниями по заполнению форм №498;

- Инструкцией под номером 17-10-0370. Этот документ был разработан и утвержден Росстатом еще во времени СССР, но действует по настоящее время.

Для точного определения списочного состава нанимателю следует пользоваться следующей кадровой документацией:

- Приказы о трудоустройстве;

- Личные карточки служащих;

- Приказы о прекращении трудовых отношений;

- Приказы о переводе служащих на другие места работы;

- Прочие.

Расчет среднесписочной численности по методике Росстата

Базовая методика расчета ССЧ установлена Росстатом – Указания утверждены приказом от 27.11.2019 № 711.

Отметим, что ранее бухгалтеру могли встретиться и другие правила расчета ССЧ. Связано это было с тем, что внебюджетные фонды (ПФР и ФСС) предлагали свои инструкции по расчету показателя, указываемого в отчетах для них.

Так, например, в Законе «О страховых взносах» № 212-ФЗ (утратил силу) фигурировала фраза «среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения». Таким образом, в расчет ССЧ для фондов попадали все физлица, получающие вознаграждение от страхователя. Включая тех, кого не надо учитывать по методике Росстата (например, внешние совместители и работающие по договорам ГПХ).

К 2021 году законы и иные нормативные акты с такими формулировками утратили силу. Все законы и инструкции по расчету ССЧ для разных ведомств теперь ссылаются на Указания уполномоченного органа статистики. То есть – Росстата.

Рассмотрим правила расчета среднесписочной численности по актуальным Указаниям Росстата.

Как отразить в документах

В настоящее время такой показатель как фактическая численность работников не входит ни в один отчетный документ, но контролирующие органы все же могут иногда запрашивать подобную информацию. Форма ее предоставления может быть различной (например, ведомость распределения численности работников годового фактического объема или письмо о численности), но чаще всего используется справка, заполняемая ответственными лицами предприятия (главный бухгалтер или инспектор по кадрам) в свободной форме.

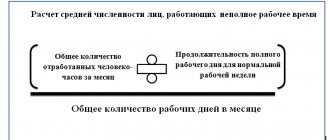

Расчет ССЧ за полный месяц

Формула для расчета среднесписочной численности за месяц, приведенная в Указаниях Росстата, такая:

Численность сотрудников в выходной или праздник признают той же, что была в рабочий день накануне.

ВАЖНО!

2 категории сотрудников учитывают в списочном составе, но не включают в ССЧ. Это:

- сотрудницы в декретных отпусках и отпусках по уходу за детьми;

- сотрудники, взявшие дополнительный неоплачиваемый отпуск для поступления в учебные заведения.

ПРИМЕР

На 31 декабря списочный состав был 20 человек. Новогодние праздники продлились с 1 по 10 января. С 11-го вышли на работу 3 новых сотрудника. С 20 января одна сотрудница ушла в декрет. Какова среднесписочная численность за январь?

- с 1 по 10 января ( 10 дней) – списочный состав 20 человек;

- с 11 по 19 января (9 дней) – 23 человека;

- с 20 по 31 января (11 дней) – 22 человека (списочный 23 человека, но для расчета ССЧ исключаем сотрудницу в отпуске по беременности и родам).

ССЧ за январь = (10 (дней) × 20 (чел) + 9 × 23 + 11 × 22)/31 = (200 + 207 + 242)/31 = 20,93 = 21 (округляем до целых единиц).

Как рассчитать численность работников

При расчете численности работников следует руководствоваться постановлением Росстата от 20.11.2006 № 69 (далее — постановление № 69). В нем подробно изложен порядок определения списочной численности состава организации и общей численности всех сотрудников, включая внешних совместителей и тех, кто трудится по гражданско-правовым договорам.

Среднесписочная численность

В основном бухгалтер рассчитывает среднесписочную численность работников. Например, в одном из вариантов расчета доли прибыли, приходящейся на обособленные подразделения, нужно определить удельный вес среднесписочной численности работников (ст. 288 НК РФ). Этот показатель используется также в главах 21 «Налог на добавленную стоимость» (ст. 149 НК РФ), 24 «Единый социальный налог» (ст. 239 НК РФ) и т. д.

Кроме того, возможность сдавать налоговую отчетность в бумажном виде предоставляется исходя из данного критерия. Это определено в статье 80 Кодекса. Напомним, что в 2007 году такое право имеют налогоплательщики, среднесписочная численность работников которых за 2006 год не превышала 250 человек. Это установлено в пункте 6 Федерального закона от 30.12.2006 № 268-ФЗ. С 1 января 2008 года ограничение составит 100 человек. Остальные налогоплательщики должны сдавать налоговые декларации в электронном виде, если иной порядок представления информации, составляющей государственную тайну, не предусмотрен законодательством Российской Федерации.