Во время инвентаризации, проводимой в компании, могут быть выявлены несоответствия фактического наличия каких-либо объектов данным бухгалтерского учета. В таком случае заполняют сличительные ведомости. Если дело касается основных средств компании или ее нематериальных активов, то используют ведомость по форме ИНВ-18. Расскажем, как правильно ее заполнить.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Когда необходимо заполнение ИНВ-18 и ИНВ-19

По закону бланк ИНВ-18 и/или бланк ИНВ-19 составляют по имуществу, при инвентаризации которого выявлены отклонения от данных бухгалтерского учета. Эти документы также называют сличительными ведомостями.

По общему правилу в образце ИНВ-18 или образце ИНВ-19 отражают результаты инвентаризации – то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Поэтому в ИНВ-18 и ИНВ-19 суммы излишков и недостач товарно-материальных ценностей приводят в соответствии с их оценкой в бухгалтерском учете.

Причём для оформления результатов инвентаризации можно применять единые регистры – то есть в которых объединены показатели инвентаризационных описей и форм ИНВ-18 и ИНВ-18.

Также см. «Инвентаризация товарно-материальных ценностей».

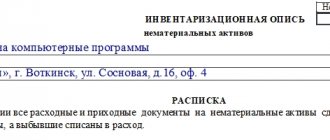

На ценности, не принадлежащие организации, но числящиеся в бухучете (находящиеся на ответственном хранении/арендованные/полученные для переработки), составляют отдельные ИНВ-19.

Вообще сформировать бланк можно как с использованием техники, так и вручную.

Особенности структуры и составления документа

Сличительную ведомость, формируемую по форме ИНВ-18, оформляют в 2 экземплярах. 1-й передается в бухгалтерию, 2-й — в распоряжение сотрудников, которые несут материальную ответственность за инвентаризируемые ресурсы. Оба экземпляра должны быть подписаны бухгалтером и материально-ответственным лицом (МОЛ).

В ведомости, составляемой по форме ИНВ-18, фиксируются:

- название и основные характеристики инвентаризируемого ресурса;

- сведения об арендодателе, а также сроке аренды;

- год выпуска либо постройки или приобретения соответствующего ресурса;

- инвентарный, заводской, паспортный (или регистрационный) номера инвентаризируемого актива;

- излишки либо недостачи, зафиксированные в отношении того или иного ресурса.

Все ведомости по форме ИНВ-18 должны храниться в течение 5 лет.

О том, какие сроки хранения могут устанавливаться для документов, используемых налогоплательщиком в работе, читайте в материале «Какие сроки хранения документов по номенклатуре дел?».

Как утверждены ИНВ-18 и ИНВ-19

Про формирование и заполнение ведомостей по итогам инвентаризации идёт речь в Методических указаниях Минфина России по инвентаризации имущества и финансовых обязательств (приказ от 13.06.1995 № 49). Хотя это не новый документ, он не потерял своей актуальности при условии непротиворечия Закону о бухучете № 402-ФЗ.

Но сразу скажем, что обязательной формы документа, закрепляющей результаты инвентаризации, законодательно не установлено.

Упомянутым приказом Минфина закреплены:

• бланк сличительной ведомости ТМЦ (Приложение № 18);

• форма сличительной ведомости результатов инвентаризации ОС (Приложение № 17).

Однако постановлением Госкомстата РФ от 18.08.1998 № 88 утверждены более свежие примеры такой ведомости. Они хоть и унифицированные, но с 01.01.2013 эти бланки не обязательны к строгому применению:

• ведомость результатов инвентаризации основных средств, нематериальных активов – форма № ИНВ-18;

• ведомость результатов инвентаризации ТМЦ – форма № ИНВ-19.

С нашего сайта бесплатно ИНВ-18 (ОС) можно здесь, а бесплатно ИНВ-19 (ТМЦ) – тут.

Также отметим, что постановление Госкомстата не приводит порядок заполнения ИНВ-18 и ИНВ-19.

Наш образец заполнения ИНВ-18 приведён здесь, а пример заполнения ИНВ-19 – тут.

Также см. «Инвентаризация товарно-материальных ценностей».

Читать также

29.07.2018

Где можно скачать документ

Загрузить бланк формы ИНВ-18 в формате Word вы можете на нашем портале.

Кроме того, в вашем распоряжении — заполненный образец документа, составляемого по форме ИНВ-18.

Отличительные особенности имеет инвентаризация недвижимого имущества, которое относится к объектам ОС. И о них подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный временный доступ к системе К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Кто заполняет?

Сличительная ведомость заполняется на основе данных инвентаризации, взятых из инвентаризационных описей, но заполнять данный документ может только определенный круг лиц.

В первую очередь такое право имеют работники бухгалтерии, которые отвечают за учет и распределение основных средств производства.

Также заполнять сличительную ведомость имеют права лица, ответственные за товарно-материальные ценности данного предприятия.

В любом случае сличительная ведомость составляется в 2-х экземплярах.

На основании этого документа происходит списание основных средств, а также выявление недостачи и учета с виновных лиц рыночной стоимости недостающих компонентов.

Также на основании сличительной ведомости можно приходовать по рыночной цене излишки основных средств.

Подписывает сличительную ведомость или главный бухгалтер или непосредственно руководитель предприятия.

Порядок заполнения унифицированной формы ИНВ-18

Форма унифицирована и утверждена в документообороте, но тем не менее, заполняется не строго унифицированным образцом.

Есть основная информация, которая должна в обязательном порядке присутствовать в сличительной ведомости.

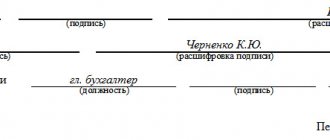

Оба экземпляра ведомости подписываются исполнительным лицом и ответственным работником.

Заполнение начинается с шапки, в которой указывается название организации, ее правовой статус, а также код по ОКУД.

Следующей строкой указывается основание для проведения инвентаризации. Чаще всего это или приказ, или распоряжение руководителя. Сбоку следует вписать дату начала и окончания проведения процедуры инвентаризации.

Затем по центру пишется непосредственно название документа: «Сличительная ведомость результатов инвентаризации основных средств». Здесь же ставится порядковый номер документа и дата его заполнения.

Ниже пишется по состоянию на какое число составлен сличительный документ и в каком структурном подразделении.

Также идет перечисление ответственных лиц, которые контролировали наличие и расход, а также эксплуатацию данных объектов с указанием ФИО и должности.

Весь остальной документ заполняется в форме таблицы, где указываются следующие данные по графам:

- Порядковый номер объекта, который входит в список инвентаризации.

- Наименование и характеристика учетного объекта.

- Арендодатель и срок аренды, если ОС не входит в собственность предприятия.

- Год выпуска учетного объекта, а также его постройки или приобретения.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или другого регистрационного документа.

- Количество излишек (если есть).

- Стоимость излишек.

- Количество недостачи.

- Стоимость недостачи.

Внизу таблицы на каждом листе в обязательном порядке подписывается бухгалтер с расшифровкой. Чуть ниже идет надпись « с результатами согласен» и подпись материально ответственного лица также с расшифровкой.

На основании сличительного документа материально ответственное лицо дает письменное объяснение, если обнаружены несоответствия с бухгалтерскими данными.

Если виновник не выяснен, то на основании данной бумаги руководитель фирмы должен списать недостачу на убытки фирмы, чтобы исключить из учета пропавшее имущество (например, при факте хищения).

Скачать бесплатно бланк и образец в word и excel

Бланк сличительной ведомости результатов инвентаризации ОС ИНВ-18 – скачать в word, excel.

Образец заполнения формы ИНВ-18 –

Техническое описание набора минеральных удобрений

Представляет собой комплект образцов минеральных удобрений, широко используемых в сельском хозяйстве. В состав набора вошли:

- Дигидроортофосфат аммония – аммофос (250 г);

- Дигидроортофосфат кальция – двойной суперфосфат (250 г);

- Сульфат аммония – сернокислый аммоний (250 г);

- Хлорид калия – поташ (250 г);

- Нитрат кальция – кальциевая селитра (250 г);

- Карбонат кальция – агромел (125 г);

- Карбонат магния – магнезит (125 г);

- Диамид угольной кислоты – мочевина (250 г);

- Нитрат натрия – натриевая селитра (250 г).

Большинство входящих в набор реактивов – гигроскопичны, при хранении требуется дополнительная влагоизоляционная упаковка. Компоненты набора минеральных удобрений поставляются в виде сухого гранулированного вещества в плоских округлых пластмассовых емкостях с широким горлом и завинчивающимися крышками.

Все компоненты набора минеральных удобрений произведены в промышленных условиях с соблюдением требований ГОСТ и разрешены для использования в учебных лабораториях.

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

Форма ИНВ-18 введена в документооборот постановлением Госкомстата от 18.08.1998 № 88. Как любой сличительный документ, ведомость выстроена в классических традициях табличного варианта, куда заносятся следующие сведения:

- название и краткая характеристика объекта, по которому выявлены несоответствия с учетными данными;

- если объект арендованный — сведения о сроке аренды и владельце актива;

- год приобретения или выпуска актива;

- учетные реквизиты объекта – номера инвентарный, заводской, паспортный/ регистрационный;

- излишки либо недостачи, зафиксированные инвентаризацией в количестве и суммовом выражении.

Когда составляется форма ИНВ-18

Ревизия наличия ОС, периодически проводимая в компании, преследует цели наблюдения за сохранностью фондов, обнаружения излишних, недостающих, неучтенных единиц. Инвентаризируют все виды имущества, которыми владеет фирма, а также не принадлежащие, но учитываемые в ней. Например: активы, принятые на ответхранение по заключенному соглашению, объекты в аренде и т.п.

Если по итогам проведенной проверки имеются расхождения между наличием ОФ по учету и по факту, составляется сличительная ведомость результатов инвентаризации основных средств, где перечисляются все объекты с обнаруженными несоответствиями, квалифицирующиеся как недостачи или излишки с указанием количества и стоимости по каждой позиции.

Итоги

При проведении инвентаризации ОС и НМА используются не только особые формы инвентаризационных описей, но и свой отдельный бланк, предназначенный для отражения расхождений между учетными и фактическими цифрами, выявленных в процессе инвентаризации. Он имеет унифицированную форму ИНВ-18, применяемую как для ОС, так и для НМА.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.