В любой коммерческой организации периодически проводятся инвентаризации с целью проверки наличия её активов и оценки их фактического состояния. Нематериальные активы (НМА) предприятия также регулярно подвергаются подобной ревизии.

Как правило, инвентаризация НМА сопровождается надлежащим заполнением специального документа – инвентаризационной описи, часто составляемой по форме ИНВ-1а.

Нематериальные активы

К НМА относят различные изобретения, товарные знаки, компьютерные программы, какие-либо секреты производства и т.д.

Документ, который закрепил правила учета НМА, — это ПБУ 14/2007. Оно было утверждено Приказом Минфина России от 27.12.2007 №153н. Именно этим ПБУ нужно пользоваться при работе с НМА организации.

При проведении инвентаризации НМА проверяют, согласно Приказу Минфина от 13.06.95 №49:

- правильно и вовремя ли были отражены НМА на балансе компании;

- есть ли в компании документы, которые могут подтвердить, что у нее есть права на использование НМА.

ИНВ-1а: образец заполнения

Порядок внесения сведений в форму инвентаризационной описи по итогам проверки нематериальных активов организации начинается с указания реквизитов предприятия и перечисления объектов, которые числятся в учете. В перечень надо вписывать все те объекты, наличие которых необходимо проверить, с привязкой их к местам расположения. В документе обязательно рядом с каждым активом отражается информация о фактическом месте его хранения.

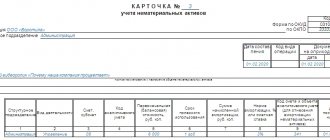

ИНВ-1а на второй странице содержит табличную часть. Она заполняется участниками инвентаризационной комиссии. В графы табличного блока вписываются наименования активов. По каждому объекту приводится дата ввода в эксплуатацию. Заполненная форма должна отражать назначение НМА и документацию, служащую основанием для приобретения прав пользования конкретным объектом (свидетельство о регистрации или другой официальный документ).

На следующем этапе оформления ИНВ-1а (пример заполнения можно посмотреть в ниже) надо:

- указать дату, которой предприятие было поставлено на учет;

- на основании имеющихся первичных документов вносят сведения в строки 7 и 8 (они содержат данные о стоимостной оценке проверяемых активов, которая должна совпадать по первичным документам и учетным регистрам);

- фиксируются учетные данные и фактическое наличие, итоговая сумма.

ИНВ-1, образец заполнения

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Когда составляется в отношении НМА?

Форма ИНВ-1а предназначена для учета нематериальных активов при проведении очередной ревизии в компании.

Соответственно, её заполнение осуществляется уполномоченными специалистами организации, если проводится инвентаризация активов данной категории.

Подобная проверка может быть регламентированной (для составления балансового отчета за год) или внеплановой (например, при подготовке предприятия или его имущества к продаже).

Если раньше коммерческим структурам предписывалось использовать именно эту форму в обязательном порядке, то сейчас (с 2013 года) предприятиям разрешается разрабатывать и применять свои бланки инвентаризационного учета внеоборотных активов.

Комиссия

Для проведения любой инвентаризации всегда назначается специальная комиссия. В ее состав могут входить бухгалтер, юрист, работники администрации, руководители отделов, специалисты. Состав должен утвердить руководитель компании (Приказ Минфина РФ от 13.06.1995 №49).

Материально ответственные лица в состав комиссии не входят, поскольку инвентаризация как раз и проверяет их работу. Комиссия создается на постоянной основе. Количество человек не ограничено, но обычно это 3-4 сотрудника.

ИНВ-1 форма и содержание

Официальная форма ИНВ-1 не обязательна для применения также как и другие унифицированные формы по инвентаризации. Компания или предприниматель могут разработать собственные формы и использовать их для проведения инвентаризаций имущества. Вместе с тем, зачастую компании предпочитают пользоваться именно официальной формой. Поэтому, ознакомимся с нею внимательнее.

Ниже мы разместили бланк ИНВ-1, скачать который можно бесплатно.

1732 downloads

Мы также подготовили для вас образец заполнения ИНВ-1. Обратите внимание, что опись должна составлять не менее чем в 2-х экземплярах (первый для бухгалтерии, второй для работника, несущего материальную ответственность). В отношении арендованного имущества для каждого арендодателя составляется 3-й экземпляр описи.

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

Первая страница

Здесь необходимо внести такую информацию, как:

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце.

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.

Инвентаризационная опись нематериальных активов: структура и порядок заполнения

Опись ИНВ-1а составляется в двух экземплярах. Первый экземпляр забирает бухгалтерия, а второй — лицо, ответственное за сохранность документов, которые подтверждают права компании на использование НМА. Заполнить форму можно на компьютере или от руки. Каждый бланк подписывают ответственные лица инвентаризационной комиссии и лицо, ответственное за документы на НМА. Храните описи в течение 5 лет.

Опись включает три страницы. Разберем заполнение каждой.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Первая страница: данные о компании и расписка

На первой странице укажите название компании и структурное подразделение, по которому проводится инвентаризация. Название организации должно совпадать с тем, что указано в учредительных документах.

В табличной части справа укажите коды ОКПО и ОКВЭД. Далее заполните данные о документе, который стал основанием для начала инвентаризации. Это может быть приказ, распоряжение или постановление — ненужные варианты вычеркните. Также впишите даты начала и окончания процедуры инвентаризации.

В следующем блоке укажите номер инвентаризационной описи и дату ее заполнения. Перечислите нематериальные активы, которые подвергнуты инвентаризации, и их местонахождение.

Еще до начала инвентаризации лица, ответственные за хранение документов по НМА, заполняют своими данными расписку на первой странице. Так они подтверждают, что все расходные и приходные документы на нематериальные активы переданы в бухгалтерию, а все необходимые активы оприходованы или списаны.

Вторая страница: данные инвентаризации

На второй странице приводятся данные по результатам инвентаризации. Табличную часть заполняют члены инвентаризационной комиссии.

Во вторую графу таблицы впишите наименование нематериального актива и его краткую характеристику. Далее по каждому объекту укажите информацию о регистрационных документах — название, номер и дату. Дата постановки актива на учет указывается отдельной графой 6.

В графах 7 и 8 приводятся данные о стоимости актива. Она должна совпадать с данными первичных документов и учетных регистров.

Если комиссия находит нематериальный актив, который не стоит на учете, его тоже включают в опись. При этом в графах 6 и 8 проставляются прочерки, а итоговые суммы по данным бухучета и первичных документов не совпадают.

После таблицы приведены итоги по странице: сколько активов проинвентаризировано и на какую сумму. Если в организации больше 15 НМА, то вторую страницу распечатывают в нескольких экземплярах и по каждой подводят итог.

Что важно помнить

- Опись можно заполнить как от руки, так и на компьютере. В первом случае не должно быть помарок.

- Документ составляют в 2 экземплярах. Первый передают в бухгалтерию, а второй остается у того работника, который отвечает за сохранность документов на право на НМА.

- Если в документе была найдена фактическая ошибка, то ее исправляют, уведомляя всех лиц, участвующих в инвентаризации. Ошибочные данные зачеркивают, сверху пишут правильный вариант. Все участники процедуры ставят свои подписи.

- Хранить инвентаризационные описи в организации нужно в течение 5 лет.

Выводы

Форма ИНВ-1а является одним из вариантов составления инвентаризационной описи, предназначенной для оформления итогов ревизии НМА.

Хозяйствующие субъекты вправе выбирать – либо разрабатывать свой учетный бланк, либо пользоваться данной формой.

Заполнение и подписание этого документа осуществляются в установленном порядке членами ревизионной (инвентаризационной) комиссии. Кроме того, бумага подписывается материально-ответственными субъектами.

Сведения, указанные в данной описи, используются для сличительных (сверочных) и учетных процедур, выполняемых бухгалтерией организации-правообладателя.

Инвентаризационная опись НМА ИНВ-1а

Нематериальные активы компании, так же как и любое иное имущество, подвергается периодической инвентаризации. Обязательным является один раз в год проводится проверку в конце декабря перед составлением отчетности, также инвентаризация НМА может проводится и в других случаях в течение года.

Причиной тому может быть, например, смена лица, ответственного за нематериальные активы.

Для проведения инвентаризации нематериальных активов составляется приказ, может быть использован унифицированный бланк ИНВ-1а. Приказ передается членам инвентаризационной комиссии, состав которого как раз назначен приказом.

Комиссия готовится к проверке, ответственные лица убеждаются в корректном учете всех нематериальных активов, передачи документов в бухгалтерию. Подготавливается инвентаризационная опись по форме ИНВ-1а, в которой члены комиссии будут фиксировать сведения о фактических данных.

Эти данные берутся из первичной документации, сопровождающей поступление нематериального актива.

При организации учета на предприятии с помощью компьютерных специализированных программ, описи ИНВ-1а подготавливаются на их основании, с заполненными строками на основании учетных данных, после чего описи передаются членам комиссии для внесения документальных сведений.

https://www.youtube.com/watch?v=bFX4yFF5SqU

После проведения подготовительных мероприятий члены инвентаризационной комиссии приступают непосредственно к инвентаризации — просмотру документации на нематериальные активы и отражению сведений из документов в инвентаризационной описи ИНВ-1а.

инвентаризационной описи нематериальных активов ИНВ-1а и образец заполнения можно внизу статьи в формате excel.

Образец заполнения ИНВ-1а

В бланке инвентаризационной описи НМА нужно заполнить титульную страницу, таблицу, подвести итоги по каждому листу с таблицей и по описи в целом, после чего заверить отраженные сведения своими подписями на последнем листе бланка ИНВ-1а.

При инвентаризации должны присутствовать материально-ответственные лица (МОЛ), не допускается их включение в состав инвентаризационной комиссии.

МОЛ также должны отразить свои подписи в описи ИНВ-1а. На титульном листе МОЛ ставит подпись в разделе «расписка», чем подтверждает готовность активов к инвентаризации. На последнем листе описи МОЛ ставит подпись в знак согласия с действиями членов инвентаризационной комиссии и полученными результатами.

Далее подписанный экземпляр инвентаризационной описи ИНВ-1а передается в бухгалтерию, которая проводится сверху учетной и документальной информации, выявленные несоответствия переносятся в сличительную ведомость ИНВ-18, бланк и образец которой можно скачать здесь.

В таблице описи приводится список всех НМА, имеющихся в организации согласно первичной документации, в отношении каждого актива прописывается:

- наименование, характеристика в кратком изложении;

- сведения о документе, из которого берутся данные о НМА;

- день принятие нематериального актива к учету;

- его рублевая стоимость по документальным данным;

- стоимость по учетным данным заполняется бухгалтер.

Инвентаризационная опись ИНВ-1а

При проведении инвентаризации необходимо отражать данные о проведенной проверке в специальном бланке унифицированной формы ИНВ-1а — инвентаризационная опись, предусмотренная для отражения показателей именно по активам нематериального характера.

По инвентаризации основных средств заполнять нужно опись другой формы — ИНВ-1, бланк и образец заполнения данной инвентаризационной описи можно здесь.

Ответственными за формирование инвентаризационных описей назначаются члены специальной создаваемой комиссии. Пофамильный состав инвентаризационной комиссии, а также сроки и порядок проведения инвентаризации нематериальных активов (НМА) закрепляются в приказе руководителя (скачать приказ ИНВ-22).

Необходимость в инвентаризации НМА обычно возникает в конце года перед составлением годовой отчетности, также обязательным поводом для этой процедуры является смена материально-ответственного лица. В иных случаях инвентаризация проводится по желанию самой компании.

Результаты инвентаризации в обязательном порядке закрепляются документально. Изначально заполняются инвентаризационные описи с фактическими показателями, на данном этапе члены комиссии подписывают опись и передают в бухгалтерию.

Бухгалтер проводит дальнейшую обработку документа, фиксируя рядом с фактическими данными сведения учетных регистров. Далее проводится сверка фактических и учетных показателей, установленные несоответствия переносятся в сличительную ведомость, для ОС и НМА заполняется бланк ведомости ИНВ-18.

В конце года бухгалтер подводит итоги всех проведенных в течении года инвентаризаций по всем объектам компании, сводные данные заносятся в ведомость ИНВ-26.

В данной статье предлагаем и образец заполнения инвентаризационной описи НМА форма ИНВ-1а. Ссылки для бесплатного скачивания находятся внизу статьи.

Образец заполнения ИНВ-1а

В бланк инвентаризационной описи ИНВ-1 вносится следующая информация:

- название компании и подразделения;

- код основного вида деятельности;

- реквизиты документа, утвердившего сроки и состав членов комиссии для проведения инвентаризации НМА;

- начальная и конечная дата проведения инвентаризации — согласно приказу;

- номер и день составления описи;

- уточнение тех НМА, по которым будет проводиться инвентаризация;

- нахождение данных активов;

- в таблицу в графы с 1 по 7 вносятся данные о фактическом наличии нематериальных активов (наименование актива, документ о регистрации исключительного права на него (реквизиты), день поступления НМА, фактическая стоимость (берется из сопровождающей первичной документации);

- в таблицу вносятся все НМА, при большом числе активов заполняются дополнительные листы с таблицей, по каждому листу подводятся итоги об указанном количестве наименований (числе заполненных строк таблицы формы ИНВ-1а) и общая фактическая сумма, итоговые данные подводятся по всей таблице в целом;

- подписи членов комиссии.

На первой странице бланка ИНВ-1а имеется подраздел под названием «расписка», в которой материально-ответственные лица ставят свои подписи, тем самым подтверждая, что все объекты НМА в наличии в месте хранения, все документы по ним переданы в бухгалтерию для фиксации сведений в учетных регистрах.

МОЛ также подписывается внизу бланка после того, как члены инвентаризационной комиссии подпишут опись ИНВ-1а по факту заполнения, тем самым соглашаясь с данными, показанными в инвентаризационной описи.

Далее опись ИНВ-1а передается в бухгалтерию, в которой проходит дальнейшую обработку с указанием показателей бухучета, бухгалтерская стоимость по каждой позиции, отраженной в инвентаризационной описи, заносится в последнюю восьмую графу таблицы ИНВ-1а.

Внизу бланка бухгалтер ставит подпись, подтверждая корректность оформления описи.

и бланк

Источник: https://9blank.ru/inventarizacionnaya-opis-inv-1-2/